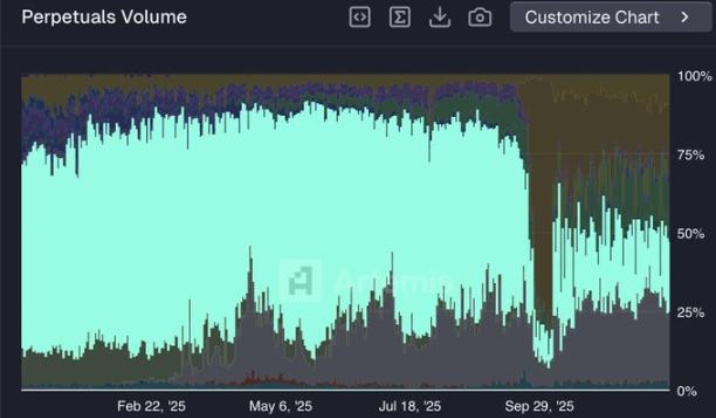

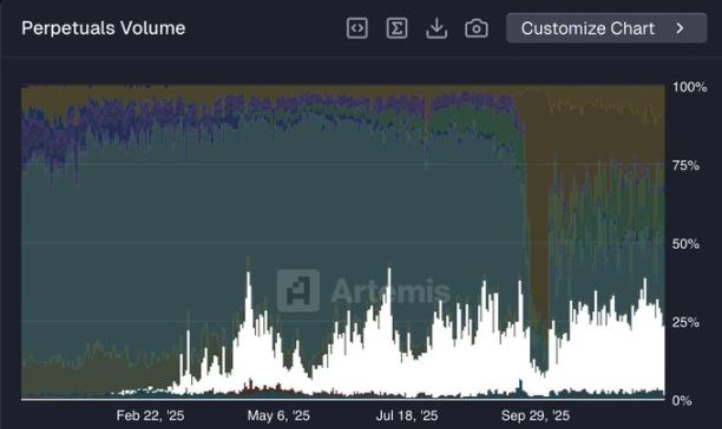

Từng chiếm lĩnh 80% thị phần thị trường hợp đồng vĩnh viễn phi tập trung, Hyperliquid đã đối mặt với thách thức nghiêm trọng vào nửa cuối năm 2025. Thị phần của họ đã giảm mạnh xuống còn khoảng 20% chỉ trong vài tháng, làm dấy lên sự quan tâm và lo ngại rộng rãi về hướng đi tương lai của dự án.

Liệu cú sụt giảm này là dấu chấm hết cho một đế chế, hay chỉ là cơn đau chuyển mình trong quá trình chuyển đổi chiến lược?

I. Thời kỳ thống trị tuyệt đối (đầu 2023 - giữa 2025)

Trong suốt hai năm rưỡi, Hyperliquid là nhà lãnh đạo không thể tranh cãi trên thị trường. Thị phần của họ liên tục tăng trưởng và đạt đỉnh khoảng 80% vào tháng 5/2025. Vị thế thống trị này được xây dựng dựa trên nhiều lợi thế cấu trúc:

● Cơ chế khuyến khích và lợi thế tiên phong: Chương trình điểm thưởng sớm đã thu hút lượng lớn thanh khoản. Quan trọng hơn, đội ngũ đã nhạy bén nắm bắt xu hướng thị trường, liên tục dẫn đầu trong việc niêm yết hợp đồng vĩnh viễn cho các tài sản mới (như TRUMP, BERA), biến Hyperliquid thành nền tảng giao dịch “pre-listing” hàng đầu. Các nhà giao dịch buộc phải đổ xô vào Hyperliquid để chạy theo xu hướng.

● Trải nghiệm sản phẩm xuất sắc: Nền tảng này cung cấp trải nghiệm UI/UX tốt nhất trong số các sàn giao dịch hợp đồng vĩnh viễn phi tập trung thời điểm đó, phí giao dịch thấp hơn sàn tập trung và duy trì sự ổn định không ngắt quãng ngay cả khi thị trường biến động mạnh, từ đó chiếm được lòng tin của người dùng.

● Mở rộng hệ sinh thái và đổi mới công nghệ: Thông qua việc ra mắt giao dịch spot, phát hành Builder Codes, HIP-2 và tích hợp HyperEVM, Hyperliquid liên tục mở khóa các kịch bản mới và mở rộng biên giới hệ sinh thái. Chuỗi L1 riêng dựa trên cơ chế đồng thuận HyperBFT cung cấp tốc độ thực thi dưới một giây, vượt trội về mặt công nghệ.

Ở thời điểm này, Hyperliquid dẫn đầu toàn diện về đổi mới và tốc độ thực thi, gần như không có đối thủ trực tiếp. Token HYPE của họ cũng xây dựng được mô hình tích lũy giá trị mạnh mẽ nhờ 97% phí giao dịch được dùng để mua lại, thúc đẩy giá tăng mạnh.

II. Cơn đau tăng trưởng (tháng 5/2025 - cuối 2025)

Sau đỉnh cao tháng 5/2025, thị phần của Hyperliquid bắt đầu lao dốc nhanh chóng, đến đầu tháng 12 chỉ còn khoảng 20%. Sự “mất động lực” này là kết quả của cả yếu tố nội tại lẫn ngoại cảnh.

2.1 Chuyển hướng chiến lược cốt lõi: từ B2C sang B2B

Hyperliquid đã đưa ra một quyết định chiến lược quan trọng: không còn tập trung vào cạnh tranh thuần hướng đến người tiêu dùng (B2C) như phát triển ứng dụng di động riêng, mà chuyển sang phục vụ doanh nghiệp (B2B), hướng tới trở thành “AWS của thanh khoản” (Amazon Web Services). Trọng tâm của chiến lược này là xây dựng hạ tầng mở:

● Builder Codes: Cho phép bất kỳ đội nhóm bên ngoài nào (ví dụ: ví, terminal giao dịch) tích hợp giao diện frontend của họ với sổ lệnh backend và thanh khoản của Hyperliquid, đồng thời chia sẻ phí giao dịch phát sinh.

● Đề xuất HIP-3: Nhằm cho phép bất kỳ ai có thể tạo thị trường hợp đồng vĩnh viễn mới trên Hyperliquid mà không cần xin phép thông qua việc staking token HYPE.

Tuy nhiên, chiến lược dài hạn này đã mang lại những cơn đau ngắn hạn. Nó trao một phần quyền chủ động phát triển sản phẩm và marketing cho bên thứ ba, trong khi các nhà phát triển bên ngoài ban đầu không thể sánh với đội ngũ Hyperliquid về khả năng phân phối và niềm tin người dùng.

2.2 Sự trỗi dậy của đối thủ cạnh tranh

Khi Hyperliquid tập trung vào hạ tầng, các đối thủ áp dụng mô hình tích hợp dọc hoàn toàn lại hành động nhanh nhạy hơn. Họ kiểm soát toàn bộ từ sản phẩm đến marketing và sử dụng các biện pháp khuyến khích mạnh mẽ để giành thị phần.

● Aster: Nhờ liên kết chặt chẽ với Binance và đồng sáng lập CZ, Aster đã thu hút được sự chú ý lớn. Thông qua các chương trình airdrop quy mô lớn, khối lượng giao dịch tăng vọt, có những ngày vượt qua cả Hyperliquid, thị phần tăng nhanh từ một con số lên 19%.

● Lighter: Xây dựng trên mạng lưới layer 2 của Ethereum, nổi bật với giao dịch không phí và tốc độ cực cao. Trước khi phát hành token, chương trình điểm thưởng đã thu hút lượng lớn “thanh khoản thuê” chỉ giao dịch để săn airdrop, giúp thị phần có lúc đạt khoảng 25%.

2.3 Thách thức từ “thanh khoản thuê”

Hyperliquid đã hơn một năm không tung ra chương trình khuyến khích chính thức, trong khi các đối thủ lại đang ở cao trào “mùa điểm thưởng” và airdrop.

Trong thế giới DeFi, đặc tính thanh khoản chạy theo lợi ích được phóng đại tối đa. Nhiều nhà giao dịch đã rời Hyperliquid sang Aster, Lighter... chủ yếu để săn thưởng ngắn hạn và kỳ vọng airdrop.

Phân tích chỉ ra rằng, khối lượng giao dịch do khuyến khích tạo ra này mang tính “ảo”, và khi token chính thức phát hành (TGE), thị phần có thể sẽ giảm trở lại.

III. Phản công hệ sinh thái và con đường phía trước

Dù thị phần ngắn hạn bị ảnh hưởng, chiến lược chuyển đổi của Hyperliquid đang bắt đầu cho thấy tiềm năng dài hạn. Mục tiêu của họ đã nâng cấp từ một sàn giao dịch đơn thuần thành một stack hạ tầng tài chính phi tập trung hoàn chỉnh.

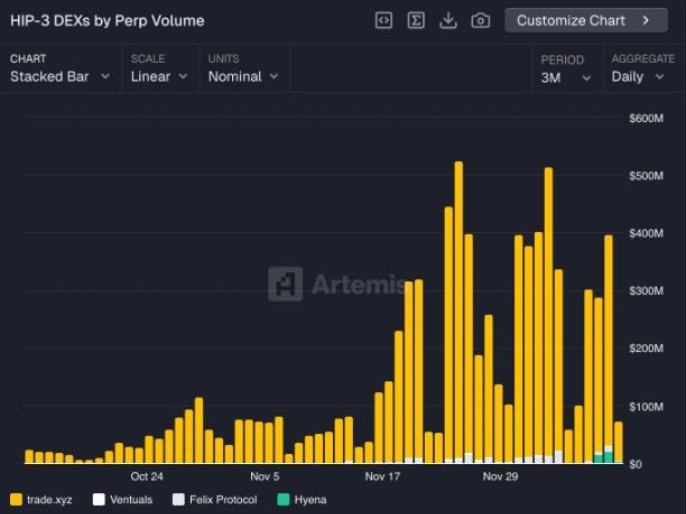

3.1 HIP-3: Khởi động đổi mới thị trường không cần xin phép

Ra mắt vào tháng 10/2025, HIP-3 là bước ngoặt quan trọng trong quá trình phát triển hệ sinh thái của Hyperliquid. Bất kỳ ai stake 500.000 HYPE đều có thể tạo thị trường hợp đồng vĩnh viễn tùy chỉnh. Điều này mang lại sự đa dạng tài sản chưa từng có:

● Tài sản tài chính truyền thống: Ví dụ như @tradexyz ra mắt hợp đồng vĩnh viễn cổ phiếu.

● Thị trường tài sản sinh lời: Ví dụ như thị trường giao dịch xây dựng dựa trên tài sản thế chấp sUSDe của Ethena.

● Tài sản tiên phong và thay thế: Bao gồm quyền truy cập tổng hợp vào các công ty chưa IPO như SpaceX qua @ventuals, và các thị trường đầu cơ ngách như Pokémon, skin CS:GO do @trovemarkets tạo ra.

Dự kiến đến năm 2026, khối lượng giao dịch trên thị trường HIP-3 sẽ chiếm tỷ trọng đáng kể trong tổng giao dịch của Hyperliquid. Điều này giúp Hyperliquid chuyển mình từ một nền tảng giao dịch giới hạn thành một lớp hạ tầng thị trường phái sinh không giới hạn.

3.2 Mạng lưới phân phối do Builder Codes xây dựng

Builder Codes và HIP-3 tạo ra hiệu ứng cộng hưởng mạnh mẽ. Điều này có nghĩa là bất kỳ ứng dụng nào tích hợp frontend Hyperliquid (như Phantom, MetaMask, Rabby...) đều cho phép người dùng truy cập trực tiếp vào tất cả các thị trường đổi mới do HIP-3 tạo ra.

Điều này tạo ra một vòng lặp tăng trưởng tích cực: các nhà phát triển có động lực tạo thị trường độc đáo qua HIP-3 vì các thị trường này có thể tiếp cận lượng lớn người dùng nhờ mạng lưới Builder Codes; còn các ứng dụng tích hợp Builder Codes lại cung cấp cho người dùng sản phẩm phong phú hơn nhiều so với các sàn giao dịch dọc khác. Hiện tại, Builder Codes đã định tuyến hơn 158 tỷ USD khối lượng giao dịch cho đối tác, tạo ra gần 50 triệu USD doanh thu.

3.3 Xây dựng hệ sinh thái tài chính tự vận hành

Tham vọng của Hyperliquid không chỉ dừng lại ở giao dịch. Họ đang xây dựng một hệ sinh thái sâu rộng và bền vững hơn thông qua “Layer 1 + stablecoin + giao thức mở”.

● HyperEVM: Là chuỗi hợp đồng thông minh song song với chuỗi giao dịch hiệu suất cao HyperCore, đã thu hút hơn 100 giao thức triển khai, tổng giá trị khóa (TVL) vượt 2 tỷ USD, hỗ trợ một hệ sinh thái DeFi thịnh vượng.

● Stablecoin gốc USDH: Để thu hồi khoảng 100 triệu USD doanh thu mỗi năm vốn chảy sang đối thủ do sử dụng USDC, Hyperliquid đã chọn Native Markets do thành viên cộng đồng kỳ cựu dẫn dắt để phát hành stablecoin gốc USDH. Điều này không chỉ tạo ra mô hình lợi nhuận mới mà còn tăng cường vòng lặp tài chính khép kín cho hệ sinh thái.

IV. Tổng kết và triển vọng

Sự sụt giảm thị phần của Hyperliquid về bản chất là kết quả của chủ động chuyển đổi chiến lược kết hợp với môi trường cạnh tranh khốc liệt bên ngoài. Bảng dưới đây tóm tắt quá trình phát triển qua ba giai đoạn:

Trong ngắn hạn, Hyperliquid vẫn đối mặt với áp lực lớn. Các chương trình airdrop của đối thủ có thể tiếp tục hút bớt khối lượng giao dịch, trong khi hệ sinh thái HIP-3 và Builder Codes cần thời gian để trưởng thành.

Nhưng về dài hạn, Hyperliquid đã chọn một con đường khó hơn nhưng có thể bền vững hơn. Họ không còn chỉ muốn là sàn giao dịch phi tập trung tốt nhất, mà hướng tới trở thành lớp giao thức cốt lõi cho tài chính on-chain tương lai. Thử thách thực sự là: khi “bản nhạc airdrop” của toàn thị trường dừng lại, liệu các nhà giao dịch sẽ ở lại nền tảng đơn chức năng nhưng nhiều khuyến khích, hay sẽ chuyển sang hệ sinh thái Hyperliquid đa dạng sản phẩm, tích hợp sâu và trải nghiệm mượt mà?

Cuộc “tử chiến” này của Hyperliquid không chỉ quyết định sự thịnh suy của một dự án, mà còn có thể định hình lại logic cạnh tranh và cục diện của thị trường phái sinh phi tập trung cũng như toàn bộ thế giới DeFi.