Grayscale: Khủng hoảng niềm tin vào tiền pháp định và cơ hội cho tài sản mã hóa

Bài viết này tổng hợp các quan điểm cốt lõi từ báo cáo đầu tư của Grayscale, cho rằng trong bối cảnh nợ công của Mỹ tiếp tục gia tăng không kiểm soát và lợi suất trái phiếu tăng cao, nền tảng uy tín của đồng USD đang đối mặt với thách thức. Điều này mang lại giá trị phòng ngừa vĩ mô cho các tài sản tiền mã hóa như Bitcoin, Ethereum, thúc đẩy chúng trở thành công cụ lưu trữ giá trị thay thế.

I. Tóm tắt quan điểm cốt lõi

-

Nền tảng uy tín của tiền pháp định đối mặt thách thức:Giá trị cốt lõi của tiền pháp định (Fiat Currencies) dựa trên hệ thống uy tín. Hiện tại, do Mỹ có khoản nợ công (Public Debt) lớn, lợi suất trái phiếu (Bond Yields) tăng cao và chi tiêu thâm hụt (Deficit Spending) mất kiểm soát, cam kết duy trì lạm phát thấp (Inflation) của Mỹ đã bị nghi ngờ về độ tin cậy. Từ góc nhìn vĩ mô, chiến lược quản lý gánh nặng nợ của Mỹ rất có thể sẽ dẫn đến lạm phát trung bình hoặc cao hơn; nếu các nhà đầu tư nắm giữ tài sản USD hình thành kỳ vọng này, họ sẽ chuyển sang các công cụ lưu trữ giá trị thay thế (Stores of Value).

-

Tiềm năng lưu trữ giá trị của tài sản mã hóa:Bitcoin, Ethereum và các loại tiền mã hóa (Cryptocurrencies) khác có tiềm năng trở thành công cụ lưu trữ giá trị thay thế, bản chất là tài sản tiền tệ thay thế (Monetary Assets) dựa trên công nghệ đổi mới. Là phương tiện lưu trữ giá trị, lợi thế cốt lõi của chúng nằm ở cơ chế cung ứng minh bạch theo lập trình và tính tự chủ không bị kiểm soát bởi cá nhân hay tổ chức. Tương tự vàng vật chất, giá trị của chúng một phần đến từ thuộc tính cố định và độc lập với hệ thống chính trị.

-

Logic thúc đẩy nhu cầu tài sản mã hóa:Nếu nợ công tiếp tục mở rộng không kiểm soát, cam kết của chính phủ về duy trì lạm phát thấp sẽ mất uy tín, thị trường sẽ ngày càng nghi ngờ chức năng lưu trữ giá trị của tiền pháp định, trong môi trường này, nhu cầu vĩ mô đối với tài sản mã hóa có thể tiếp tục tăng; ngược lại, nếu các nhà hoạch định chính sách thực hiện các biện pháp hiệu quả để củng cố uy tín lâu dài của tiền pháp định, nhu cầu vĩ mô đối với tài sản mã hóa có thể giảm.

-

Giá trị cốt lõi của công nghệ blockchain:Đầu tư vào tài sản mã hóa thực chất là đầu tư vào công nghệ blockchain (Blockchain Technology), công nghệ này dựa vào phần mềm mã nguồn mở (Open-Source Software) để xây dựng mạng lưới cơ sở dữ liệu giao dịch công cộng, đang tái định hình mô hình lưu chuyển Internet của tiền tệ và tài sản có giá trị. Grayscale cho rằng, công nghệ blockchain sẽ tạo ra ảnh hưởng cách mạng đối với thương mại số (Digital Commerce), hệ thống thanh toán (Payment Systems) và hạ tầng thị trường vốn (Capital Markets Infrastructure), giá trị của nó không chỉ giới hạn ở việc nâng cao hiệu quả trung gian tài chính mà còn cung cấp công cụ mới để tránh rủi ro của tiền pháp định truyền thống (Fiat Money). Hiểu về công nghệ blockchain cần nắm vững kiến thức khoa học máy tính và mật mã học, còn nhận thức giá trị tài sản mã hóa cần kết hợp đặc điểm hệ thống tiền pháp định và vấn đề mất cân bằng kinh tế vĩ mô.

II. Tiền pháp định: Logic nền tảng của niềm tin và uy tín

(1) Nền tảng vận hành của hệ thống tiền pháp định

Hiện nay, các nền kinh tế chủ chốt trên thế giới đều sử dụng hệ thống tiền pháp định, hình thái tiền tệ (tiền giấy và dạng số) không có giá trị nội tại, nhưng giá trị của nó được neo vào khung thể chế. Để đảm bảo hệ thống vận hành hiệu quả, kỳ vọng về cung tiền cần có tính ổn định — nếu thiếu cam kết về giới hạn cung tiền, tiền pháp định sẽ mất nền tảng lưu thông. Do đó, chính phủ phải cam kết kiểm soát quy mô cung tiền, công chúng dựa vào đánh giá của mình để xác định độ tin cậy của cam kết này, bản chất là một hệ thống dựa trên niềm tin.

(2) Kinh nghiệm lịch sử và cải tiến thể chế

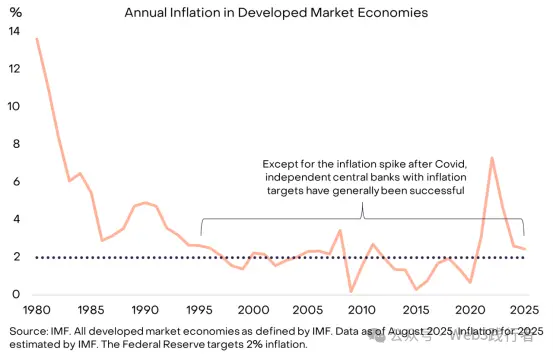

Trong lịch sử, các trường hợp chính phủ vì nhu cầu chính sách ngắn hạn phát hành tiền quá mức (gây lạm phát), vi phạm niềm tin xảy ra thường xuyên, khiến thị trường luôn nghi ngờ cam kết giới hạn cung tiền của tiền pháp định. Để nâng cao độ tin cậy của cam kết, các quốc gia phổ biến xây dựng khung thể chế, mô hình chủ đạo hiện nay là giao trách nhiệm quản lý cung tiền cho ngân hàng trung ương độc lập (Central Bank) và ngân hàng trung ương xác định rõ mục tiêu lạm phát. Từ giữa những năm 1990, mô hình này trở thành xu hướng toàn cầu và đạt hiệu quả rõ rệt trong kiểm soát lạm phát.

Hình 1: Vai trò hỗ trợ của mục tiêu lạm phát và tính độc lập của ngân hàng trung ương trong xây dựng niềm tin

(Chú thích: Dữ liệu từ IMF, bao phủ tất cả các nền kinh tế thị trường phát triển theo định nghĩa của IMF, đến tháng 8/2025, dữ liệu lạm phát năm 2025 là ước tính của IMF; mục tiêu lạm phát của Fed là 2%. Ngoại trừ giai đoạn lạm phát tăng vọt sau đại dịch Covid-19, các ngân hàng trung ương độc lập có mục tiêu lạm phát đều đạt được quản lý lạm phát thấp.)

III. Các trường hợp thực tế về sự thất bại của tiền pháp định

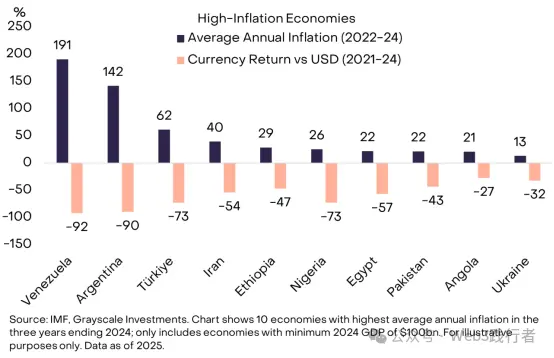

Khi uy tín của tiền pháp định ở mức cao, thị trường ít quan tâm đến chức năng lưu trữ giá trị của nó, đây cũng là trạng thái lý tưởng cho hoạch định chính sách. Đối với nhóm người sống trong môi trường lạm phát thấp và ổn định, có thể khó hiểu được sự cần thiết của việc “nắm giữ loại tiền không thể thanh toán hàng ngày hoặc trả nợ”, nhưng ở nhiều nền kinh tế trên thế giới, nhu cầu về tiền tệ chất lượng rất cấp thiết. Lấy Venezuela, Argentina làm ví dụ, người dân chuyển một phần tài sản sang ngoại tệ hoặc tiền mã hóa, mục tiêu cốt lõi là có được công cụ lưu trữ giá trị đáng tin cậy.

Hình 2: Tình trạng quản lý cung tiền thất bại ở một số quốc gia

(Chú thích: Dữ liệu từ IMF và Grayscale Investments, phạm vi thống kê là 10 nền kinh tế có lạm phát trung bình cao nhất giai đoạn 2022-2024, và GDP năm 2024 không dưới 100 billions USD; biểu đồ thể hiện lạm phát trung bình hàng năm 2022-24 và tỷ lệ biến động tỷ giá so với USD giai đoạn 2021-24 của các nền kinh tế này.)

10 nền kinh tế lạm phát cao này có tổng dân số khoảng 1 billions người, tiền mã hóa đã trở thành “phao cứu sinh tiền tệ” quan trọng, không chỉ bao gồm các loại tiền mã hóa chủ đạo như Bitcoin mà còn có các tài sản blockchain neo với USD (như Tether, USDT và các stablecoin). Việc ứng dụng rộng rãi stablecoin thực chất là một hình thức đô la hóa (Dollarization) mới — tức chuyển từ tiền pháp định trong nước sang USD, hiện tượng này đã tồn tại hàng chục năm ở các thị trường mới nổi.

IV. Vị thế thống trị toàn cầu và rủi ro tiềm ẩn của USD

(1) Vị thế tiền tệ quốc tế của USD

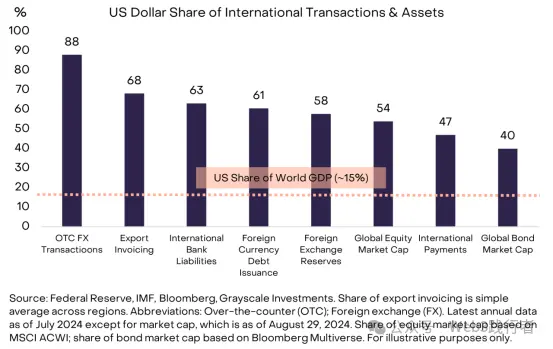

USD vừa là tiền tệ nội địa của Mỹ vừa là tiền tệ quốc tế cốt lõi toàn cầu, bất kỳ rủi ro nào liên quan đến sự ổn định của USD đều có tác động toàn cầu. Theo ước tính của Fed, tổng hợp các chỉ số, tỷ trọng sử dụng USD trong tiền tệ quốc tế khoảng 60%-70%, vượt xa Euro (20%-25%) và Nhân dân tệ (dưới 5%).

Hình 3: Vị thế thống trị toàn cầu của USD trong tiền tệ quốc tế

(Chú thích: Dữ liệu từ Fed, IMF, Bloomberg và Grayscale Investments; tỷ trọng định giá xuất khẩu là giá trị trung bình đơn giản của các khu vực, dữ liệu giao dịch ngoại hối OTC, thanh toán ngân hàng quốc tế, dự trữ ngoại hối, nợ tiền tệ nước ngoài, tài sản nợ nước ngoài, vốn hóa thị trường cổ phiếu toàn cầu (dựa trên chỉ số MSCI ACWI), vốn hóa thị trường trái phiếu toàn cầu (dựa trên chỉ số Bloomberg Multiverse) đến tháng 7/2024, dữ liệu vốn hóa đến ngày 29/8/2024.)

(2) Tính đặc thù của rủi ro USD

Cần làm rõ rằng, hiện tại Mỹ chưa xuất hiện vấn đề quản lý tiền tệ mất kiểm soát như các nền kinh tế mới nổi trong Hình 2, nhưng với vai trò là tiền tệ cốt lõi toàn cầu, rủi ro ổn định của USD ảnh hưởng đến tất cả các nhà đầu tư tài sản (không chỉ cư dân Mỹ). So với Peso Argentina, Bolivar Venezuela và các loại tiền tệ khác, rủi ro của USD mới là yếu tố cốt lõi thúc đẩy dòng vốn lớn tìm kiếm các tài sản thay thế như vàng, tiền mã hóa. Dù Mỹ không phải đối mặt với thách thức ổn định tiền tệ nghiêm trọng nhất toàn cầu, nhưng mức độ ảnh hưởng lại là lớn nhất.

V. Vấn đề nợ: Nguồn gốc cốt lõi của rủi ro uy tín USD

Giá trị của tiền pháp định phụ thuộc vào cam kết, niềm tin và uy tín, hiện tại USD đang đối mặt với khoảng trống uy tín — độ tin cậy của cam kết duy trì lạm phát thấp dài hạn của chính phủ Mỹ liên tục giảm, nguyên nhân gốc rễ là thâm hụt và quy mô nợ liên bang không bền vững.

(1) Quá trình mất cân bằng nợ của Mỹ

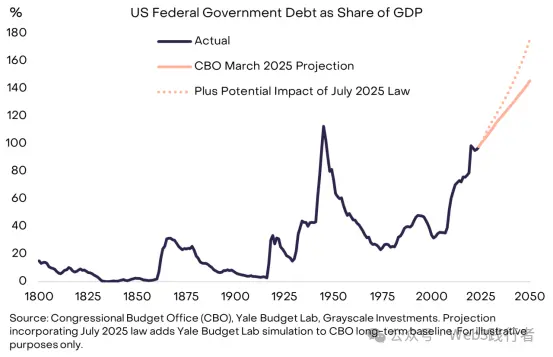

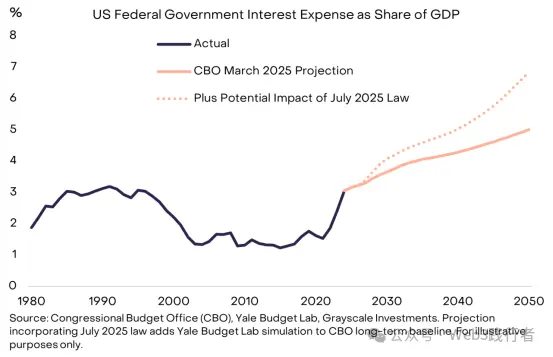

Mất cân bằng này bắt đầu từ khủng hoảng tài chính 2008: Năm 2007, tỷ lệ thâm hụt/GDP của Mỹ chỉ 1%, nợ/GDP là 35%; sau năm 2008, thâm hụt hàng năm của chính phủ liên bang tăng lên khoảng 6% GDP. Hiện tại, quy mô nợ quốc gia Mỹ đã đạt 30 trillions USD, chiếm khoảng 100% GDP (gần mức cuối Thế chiến II), và dự kiến sẽ tiếp tục tăng mạnh.

Hình 4: Xu hướng mở rộng không bền vững của nợ công Mỹ

(Chú thích: Dữ liệu từ Văn phòng Ngân sách Quốc hội Mỹ (CBO), Yale Budget Lab và Grayscale Investments; dự báo tác động tiềm năng của luật tháng 7/2025 dựa trên dữ liệu cơ sở dài hạn của CBO kết hợp mô phỏng của Yale Budget Lab.)

(2) Bế tắc cấu trúc của vấn đề thâm hụt

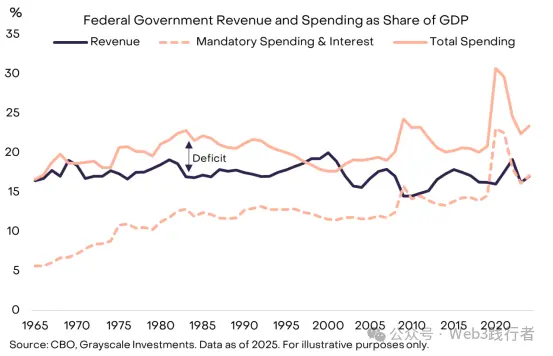

Thâm hụt lớn đã trở thành vấn đề chung của cả hai đảng Mỹ, ngay cả khi tỷ lệ thất nghiệp ở mức thấp, vấn đề thâm hụt vẫn tồn tại. Hiện tại, thu ngân sách của Mỹ chỉ đủ chi trả cho chi tiêu bắt buộc (như An sinh xã hội (Social Security), Medicare) và chi trả lãi vay (Interest Payments), để cân bằng ngân sách cần tăng thuế hoặc cắt giảm chi tiêu — đây là các chính sách nhạy cảm về chính trị, rất khó thực hiện.

Hình 5: Quan hệ giữa tỷ trọng thu và chi ngân sách/GDP của chính phủ Mỹ

(Chú thích: Dữ liệu từ CBO và Grayscale Investments, đến năm 2025; “Thâm hụt” trong biểu đồ là phần chênh lệch giữa tổng thu và tổng chi, thể hiện hiện tại thu chỉ đủ chi cho chi tiêu bắt buộc và chi trả lãi vay.)

VI. Chi trả lãi vay: Nút thắt ràng buộc mở rộng nợ

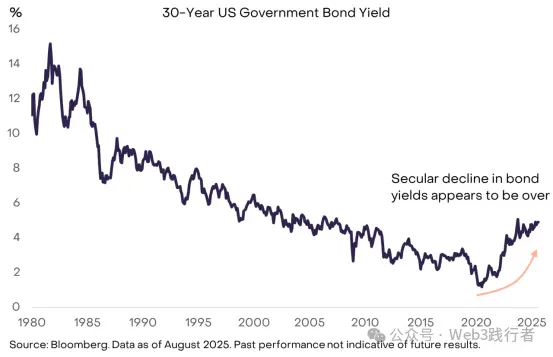

Lý thuyết kinh tế không thể xác định “quy mô an toàn của nợ chính phủ”, tiêu chuẩn cốt lõi là chi phí tài trợ nợ. Nếu chính phủ Mỹ vẫn có thể vay với lãi suất thấp, mở rộng nợ có thể bền vững và không gây tác động thực chất đến uy tín tổ chức hay thị trường tài chính — một số nhà kinh tế gần đây có quan điểm ôn hòa về tăng trưởng nợ là dựa vào chi phí tài trợ thấp. Tuy nhiên, xu hướng giảm lợi suất trái phiếu toàn cầu kéo dài hàng chục năm đã kết thúc, nút thắt ràng buộc mở rộng nợ bắt đầu xuất hiện.

Hình 6: Hiệu ứng ràng buộc của lợi suất trái phiếu tăng đối với mở rộng nợ

(Chú thích: Dữ liệu từ Bloomberg, đến tháng 8/2025; hiệu suất lịch sử không đại diện cho kết quả tương lai, biểu đồ cho thấy xu hướng giảm dài hạn của lợi suất trái phiếu đã kết thúc, chi phí tài trợ nợ tăng sẽ hạn chế mở rộng nợ.)

(1) Logic cung cầu của lợi suất trái phiếu

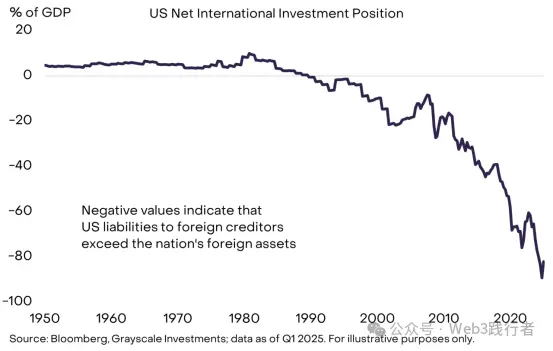

Tương tự các tài sản khác, lợi suất trái phiếu được quyết định bởi cung cầu. Chính phủ Mỹ liên tục tăng cung nợ, trong khi những năm gần đây, nhu cầu thị trường đối với nợ Mỹ lãi suất thấp (giá cao) đã bão hòa. Xét về nguồn vốn, chính phủ Mỹ đồng thời dựa vào tiết kiệm trong nước và nước ngoài, nhưng quy mô tiết kiệm trong nước không đủ đáp ứng toàn bộ nhu cầu vay và đầu tư, dẫn đến Mỹ vừa có lượng nợ công lớn, vừa là con nợ ròng trên tài khoản quốc tế.

Hình 7: Sự phụ thuộc của Mỹ vào nguồn vốn từ nước ngoài

(Chú thích: Dữ liệu từ Bloomberg và Grayscale Investments, đến quý I/2025; giá trị âm thể hiện quy mô nợ của Mỹ với chủ nợ nước ngoài vượt quá quy mô tài sản nước ngoài của Mỹ.)

(2) Nhiều yếu tố khiến nhu cầu nước ngoài giảm

Những năm gần đây, nhu cầu của thị trường nước ngoài đối với trái phiếu chính phủ Mỹ lãi suất thấp giảm rõ rệt, nguyên nhân bao gồm: dự trữ chính thức của thị trường mới nổi tích lũy chậm lại, chu kỳ giảm phát của Nhật Bản kết thúc; ngoài ra, điều chỉnh cục diện địa chính trị cũng có thể làm giảm nhu cầu cơ cấu của nhà đầu tư nước ngoài đối với trái phiếu Mỹ.

(3) Áp lực mở rộng chi trả lãi vay

Khi chính phủ Mỹ tái cấp vốn nợ với lãi suất cao hơn, tỷ trọng chi trả lãi vay trong tổng chi liên tục tăng. 15 năm qua, lợi suất trái phiếu thấp đã che giấu tác động của mở rộng nợ đối với chi trả lãi vay, nhưng hiện tại hiệu ứng đệm này đã biến mất, tính cấp bách của vấn đề nợ tăng rõ rệt.

Hình 8: Vai trò ràng buộc của chi trả lãi vay đối với tăng trưởng nợ

(Chú thích: Dữ liệu từ CBO, Yale Budget Lab và Grayscale Investments; dự báo tác động tiềm năng của luật tháng 7/2025 dựa trên dữ liệu cơ sở dài hạn của CBO kết hợp mô phỏng của Yale Budget Lab.)

VII. Cơ chế hình thành hiệu ứng “quả cầu tuyết” của nợ

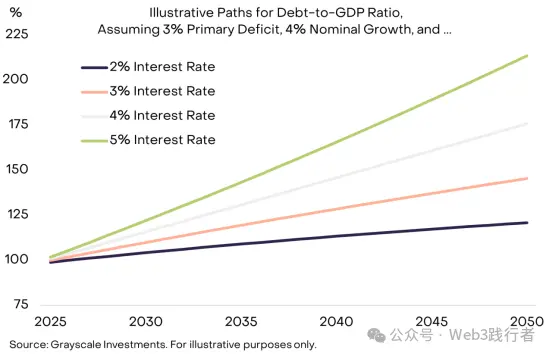

Để kiểm soát gánh nặng nợ, các nhà hoạch định chính sách cần đạt hai mục tiêu: (1) Cân bằng thâm hụt gốc (Primary Deficit, tức chênh lệch ngân sách loại trừ chi trả lãi vay); (2) Đảm bảo chi phí lãi vay thấp hơn tốc độ tăng trưởng danh nghĩa của nền kinh tế (Nominal Growth Rate). Hiện tại, thâm hụt gốc của Mỹ chiếm khoảng 3% GDP, dù lãi suất duy trì ổn định, quy mô nợ vẫn sẽ tiếp tục tăng; rủi ro “hiệu ứng quả cầu tuyết” (lãi suất cao hơn tăng trưởng danh nghĩa khiến gánh nặng nợ tăng nhanh) đang ngày càng lớn.

(1) Phương trình cốt lõi của gánh nặng nợ

Giả sử cân bằng thâm hụt gốc:

-

Nếu lãi suất trung bình của nợ < tốc độ tăng trưởng danh nghĩa của nền kinh tế, gánh nặng nợ (nợ công/GDP) sẽ giảm;

-

Nếu lãi suất trung bình của nợ > tốc độ tăng trưởng danh nghĩa của nền kinh tế, gánh nặng nợ sẽ tăng.

(2) Mô phỏng kịch bản lãi suất và tăng trưởng

Giả sử thâm hụt gốc duy trì ở mức 3% GDP, tốc độ tăng trưởng danh nghĩa GDP ổn định ở 4%, tốc độ mở rộng gánh nặng nợ khác biệt rõ rệt ở các mức lãi suất khác nhau — lãi suất càng cao, hiệu ứng “quả cầu tuyết” của gánh nặng nợ càng rõ.

Hình 9: Hiệu ứng “quả cầu tuyết” của gánh nặng nợ trong môi trường lãi suất cao

(Chú thích: Dữ liệu từ Grayscale Investments; kịch bản mô phỏng giả định thâm hụt gốc chiếm 3% GDP, tốc độ tăng trưởng danh nghĩa GDP 4%, thể hiện đường đi của tỷ lệ nợ/GDP giai đoạn 2025-2050 ở các mức lãi suất khác nhau.)

(3) Các yếu tố cấu trúc khiến tăng trưởng danh nghĩa chậm lại

Khi lợi suất trái phiếu tăng, thị trường dự báo tăng trưởng GDP cấu trúc của Mỹ sẽ chậm lại: CBO dự kiến tốc độ tăng trưởng lao động tiềm năng sẽ giảm từ 1%/năm hiện tại xuống 0,3%/năm vào năm 2035. Nếu Fed đạt mục tiêu lạm phát 2% (hiện còn bất định), tăng trưởng thực thấp sẽ khiến tốc độ tăng trưởng danh nghĩa giảm, càng thúc đẩy mở rộng quy mô nợ.

VIII. Kết cục tiềm năng của vấn đề nợ Mỹ

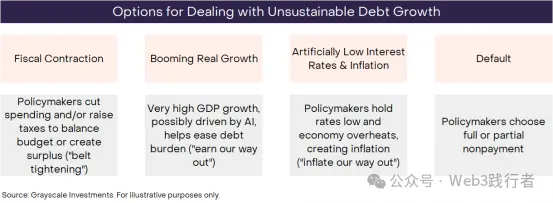

Theo định nghĩa, xu hướng không bền vững cuối cùng sẽ kết thúc, việc mở rộng nợ liên bang Mỹ cũng không ngoại lệ, nhưng cách kết thúc cụ thể còn bất định. Nhà đầu tư cần dựa vào dữ liệu, hành động chính sách và kinh nghiệm lịch sử để đánh giá xác suất các kết quả tiềm năng, cốt lõi có bốn kết cục không loại trừ lẫn nhau.

Hình 10: Bốn con đường ứng phó với tăng trưởng nợ không bền vững

(Chú thích: Dữ liệu từ Grayscale Investments; bốn con đường gồm: thắt chặt tài khóa (giảm chi/tăng thuế để cân bằng hoặc thặng dư ngân sách, tức “tiết kiệm”), tăng trưởng kinh tế cao (dựa vào công nghệ AI thúc đẩy tăng trưởng GDP, tức “tăng thu”), lãi suất và lạm phát thấp nhân tạo (duy trì lãi suất thấp để kích thích kinh tế quá nóng, dùng lạm phát để làm loãng nợ, tức “giải quyết bằng lạm phát”), vỡ nợ (không thực hiện toàn bộ hoặc một phần nghĩa vụ nợ).

(1) Phân tích xác suất và tính khả thi của các kết cục

-

Vỡ nợ (Default):Xác suất cực thấp. Nợ Mỹ được tính bằng USD, chi phí làm loãng nợ bằng lạm phát thấp hơn nhiều so với vỡ nợ, chính phủ không có động lực chọn vỡ nợ.

-

Thắt chặt tài khóa (Fiscal Contraction):Tương lai có thể là một phần giải pháp, nhưng ngắn hạn khó khả thi. Đạo luật “Một dự luật lớn và đẹp” mới được Quốc hội Mỹ thông qua đảm bảo chính sách tài khóa 10 năm tới vẫn duy trì thâm hụt cao, khả năng giảm thâm hụt bằng tăng thuế hoặc giảm chi thấp.

-

Tăng trưởng kinh tế cao (Booming Economic Growth):Lý tưởng nhưng thiếu thực tế. Hiện tăng trưởng kinh tế Mỹ yếu, tốc độ tăng trưởng tiềm năng dự kiến tiếp tục giảm; dù công nghệ AI có thể thúc đẩy năng suất tăng vọt, nhưng chưa tạo ra động lực tăng trưởng thực chất.

-

Lãi suất và lạm phát thấp nhân tạo (Artificially Low Interest Rates & Inflation):Là con đường xác suất cao nhất. Nếu Mỹ duy trì lãi suất khoảng 3%, tăng trưởng GDP thực 2% và lạm phát 4%, về lý thuyết có thể ổn định quy mô nợ mà không cần giảm thâm hụt gốc. Dù Fed có quyền độc lập về chính sách tiền tệ, nhưng tính độc lập đang bị nghi ngờ; kinh nghiệm lịch sử cho thấy khi áp lực tài khóa tăng, chính sách tiền tệ thường nhường chỗ cho tài khóa, giải quyết nợ bằng lạm phát trở thành “con đường ít cản trở nhất”.

Dựa trên phân tích trên, Grayscale nhận định: Chiến lược quản lý nợ dài hạn của Mỹ rất có thể sẽ khiến lạm phát duy trì trên mức mục tiêu 2% của Fed.

IX. Giá trị phòng hộ vĩ mô của tiền mã hóa quay trở lại

(1) Logic nhu cầu tiền mã hóa

Do Mỹ có quy mô nợ lớn, lãi suất tăng và thiếu giải pháp hiệu quả, độ tin cậy của cam kết kiểm soát cung tiền và lạm phát đã giảm. Giá trị của tiền pháp định thực chất là cam kết đáng tin của chính phủ về “không phát hành tiền quá mức”, nếu cam kết này bị nghi ngờ, các nhà đầu tư nắm giữ tài sản USD sẽ buộc phải đánh giá lại rủi ro danh mục và tìm kiếm công cụ lưu trữ giá trị thay thế — tiền mã hóa chính là một trong những lựa chọn tiềm năng.

(2) Phân loại và định vị giá trị tài sản mã hóa

Tiền mã hóa là hàng hóa số (Digital Commodities) dựa trên công nghệ blockchain, có nhiều loại và trường hợp sử dụng khác nhau, phần lớn không liên quan đến chức năng “lưu trữ giá trị” (như ứng dụng công khai trong thanh toán, game, AI…). Grayscale hợp tác với FTSE/Russell phát triển khung “Crypto Sectors”, phân loại tài sản mã hóa dựa trên trường hợp sử dụng cốt lõi.

Trong số nhiều tài sản mã hóa, chỉ có số ít đáp ứng được thuộc tính lưu trữ giá trị khả thi, cần thỏa mãn ba điều kiện: được thị trường chấp nhận rộng rãi, phi tập trung cao (Decentralization) và tăng trưởng nguồn cung hạn chế. Hiện tại, Bitcoin và Ethereum có vốn hóa lớn nhất đáp ứng các tiêu chuẩn trên, giá trị của chúng không đến từ “tài sản bảo chứng” mà dựa vào hai lợi thế cốt lõi: (1) Hỗ trợ thanh toán số ngang hàng không bị kiểm duyệt; (2) Có cam kết “không phát hành quá mức” đáng tin cậy.

(3) Trường hợp cơ chế cung ứng của Bitcoin

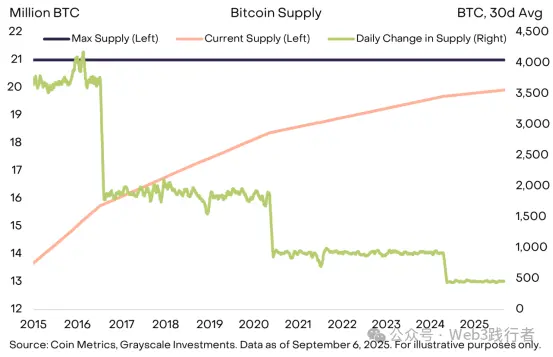

Lấy Bitcoin làm ví dụ, nguồn cung tối đa cố định là 21 triệu coin, hiện tại nguồn cung hàng ngày khoảng 450 coin, và cứ bốn năm tốc độ tăng cung mới lại giảm một nửa. Cơ chế này được quy định rõ trong mã nguồn mở, mọi thay đổi đều cần sự đồng thuận của cộng đồng Bitcoin, không chịu sự kiểm soát của chính phủ, tổ chức bên ngoài (không cần phát hành thêm để trả nợ). “Nguồn cung minh bạch, có thể dự đoán và cuối cùng là hữu hạn” là đặc điểm cốt lõi giúp vốn hóa Bitcoin vượt 2 trillions USD.

Hình 11: Cơ chế cung ứng minh bạch, có thể dự đoán của Bitcoin

(Chú thích: Dữ liệu từ Coin Metrics và Grayscale Investments, đến ngày 6/9/2025; trục trái biểu đồ thể hiện nguồn cung hiện tại và tối đa của Bitcoin (đơn vị: triệu coin), trục phải thể hiện thay đổi nguồn cung trung bình ngày (đơn vị: coin).

(4) Giá trị chung của tiền mã hóa và vàng

Tương tự vàng, Bitcoin không sinh lãi và chưa được sử dụng rộng rãi trong thanh toán hàng ngày, nhưng giá trị cốt lõi của nó là “thuộc tính bị động” — quy mô cung không bị ảnh hưởng bởi nhu cầu trả nợ của chính phủ, không tổ chức nào kiểm soát được nguồn cung, đây chính là giá trị phòng hộ cốt lõi khi uy tín tiền pháp định bị lung lay.

Hiện tại, nhà đầu tư cần phân bổ tài sản trong môi trường “mất cân bằng kinh tế vĩ mô (đặc biệt là nợ công mở rộng không kiểm soát)”, mục đích cốt lõi của việc nắm giữ tài sản tiền tệ thay thế như tài sản mã hóa là cung cấp công cụ phòng hộ rủi ro mất giá tiền pháp định cho danh mục đầu tư. Chỉ cần rủi ro này tiếp tục tăng, giá trị của tài sản mã hóa có thuộc tính phòng hộ sẽ tiếp tục được nâng cao.

X. Các yếu tố tiềm năng đảo ngược nhu cầu tài sản mã hóa

Đầu tư tài sản mã hóa tiềm ẩn nhiều rủi ro, từ góc độ vĩ mô, rủi ro cốt lõi đối với giá trị dài hạn là: chính phủ thông qua chính sách hiệu quả để tái thiết uy tín tiền pháp định, các biện pháp cụ thể có thể bao gồm: ổn định và giảm tỷ lệ nợ chính phủ/GDP, tái khẳng định ủng hộ mục tiêu lạm phát của ngân hàng trung ương, tăng cường tính độc lập của ngân hàng trung ương.

Tiền pháp định đã có thuộc tính phương tiện trao đổi tiện lợi, nếu chính phủ đồng thời đảm bảo chức năng lưu trữ giá trị hiệu quả, nhu cầu thị trường đối với các công cụ thay thế như tiền mã hóa sẽ giảm mạnh. Lấy vàng làm ví dụ, trong thập niên 70 của thế kỷ 20, khi uy tín tổ chức của Mỹ bị tổn hại, vàng thể hiện xuất sắc, nhưng sau khi Fed kiểm soát thành công lạm phát trong thập niên 80-90, giá vàng liên tục yếu.

Hình 12: Mối liên hệ giữa lạm phát và giá vàng (thập niên 1980-1990)

(Chú thích: Dữ liệu từ Bloomberg; biểu đồ thể hiện xu hướng biến động lạm phát Mỹ và giá vàng thập niên 1980-1990, cho thấy vàng yếu trong chu kỳ giảm lạm phát.)

Công nghệ blockchain công khai mang lại động lực đổi mới cho lĩnh vực tài chính số, ứng dụng blockchain có vốn hóa lớn nhất hiện nay là hệ thống tiền số với “đặc tính khác biệt”, nhu cầu của nó liên quan chặt chẽ đến các yếu tố mất cân bằng kinh tế vĩ mô như nợ công cao. Grayscale cho rằng, về lâu dài, tăng trưởng của loại tài sản mã hóa sẽ được thúc đẩy bởi hai yếu tố: một là nhu cầu phòng hộ do mất cân bằng kinh tế vĩ mô, hai là sự chấp nhận thị trường của các ứng dụng đổi mới dựa trên công nghệ blockchain công khai.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Đợt tăng Uptober: Ethereum nhắm tới đột phá $4,505, cá voi XRP tích lũy 250 triệu token

Dự đoán giá Bitcoin: Fidelity & Bitwise thúc đẩy sự lạc quan khi BTC tiến gần mốc 120.000 đô

Sui ra mắt stablecoin suiUSDe hợp tác với Ethena, SUIG