Mạnh hơn cả Apple, khi các công ty crypto cũng bắt đầu chơi "mua lại c�ổ phiếu"

Nguồn: Token Dispatch

Tác giả: Prathik Desai

Biên dịch và tổng hợp: BitpushNews

Bảy năm trước, Apple đã hoàn thành một "hoạt động tài chính" khiến những sản phẩm vĩ đại nhất của họ cũng phải lu mờ.

Vào tháng 4 năm 2017, Apple đã khai trương khuôn viên Apple Park tại Cupertino, California với chi phí 5 tỷ USD. Một năm sau, vào tháng 5 năm 2018, họ công bố kế hoạch mua lại cổ phiếu trị giá 100 tỷ USD — số tiền khổng lồ này gấp 20 lần chi phí xây dựng trụ sở 360 mẫu Anh được gọi là "tàu vũ trụ" (the spaceship). Động thái này rõ ràng là lời tuyên bố của Apple với thế giới: họ sở hữu một "sản phẩm" khác quan trọng ngang ngửa, thậm chí có thể còn quan trọng hơn cả iPhone.

Đây là kế hoạch mua lại lớn nhất từng được công bố vào thời điểm đó, cũng là một phần của làn sóng kéo dài suốt một thập kỷ, trong đó Apple đã chi hơn 725 tỷ USD để mua lại cổ phiếu của chính mình. Chỉ sáu năm sau, vào tháng 5 năm 2024, nhà sản xuất iPhone này đã phá vỡ kỷ lục của chính mình khi công bố kế hoạch mua lại trị giá 110 tỷ USD. Điều này cho thấy họ không chỉ tạo ra sự khan hiếm trên thiết bị mà còn trên chính cổ phần của mình.

Ngành công nghiệp crypto đang áp dụng chiến lược tương tự, nhưng với quy mô lớn hơn và tốc độ nhanh hơn.

Hai động cơ doanh thu lớn — sàn giao dịch perpetual Hyperliquid và nền tảng khởi tạo meme coin Pump.fun — đang tái đầu tư gần như toàn bộ doanh thu phí vào việc mua lại token của chính họ.

“Mua lại thực sự”

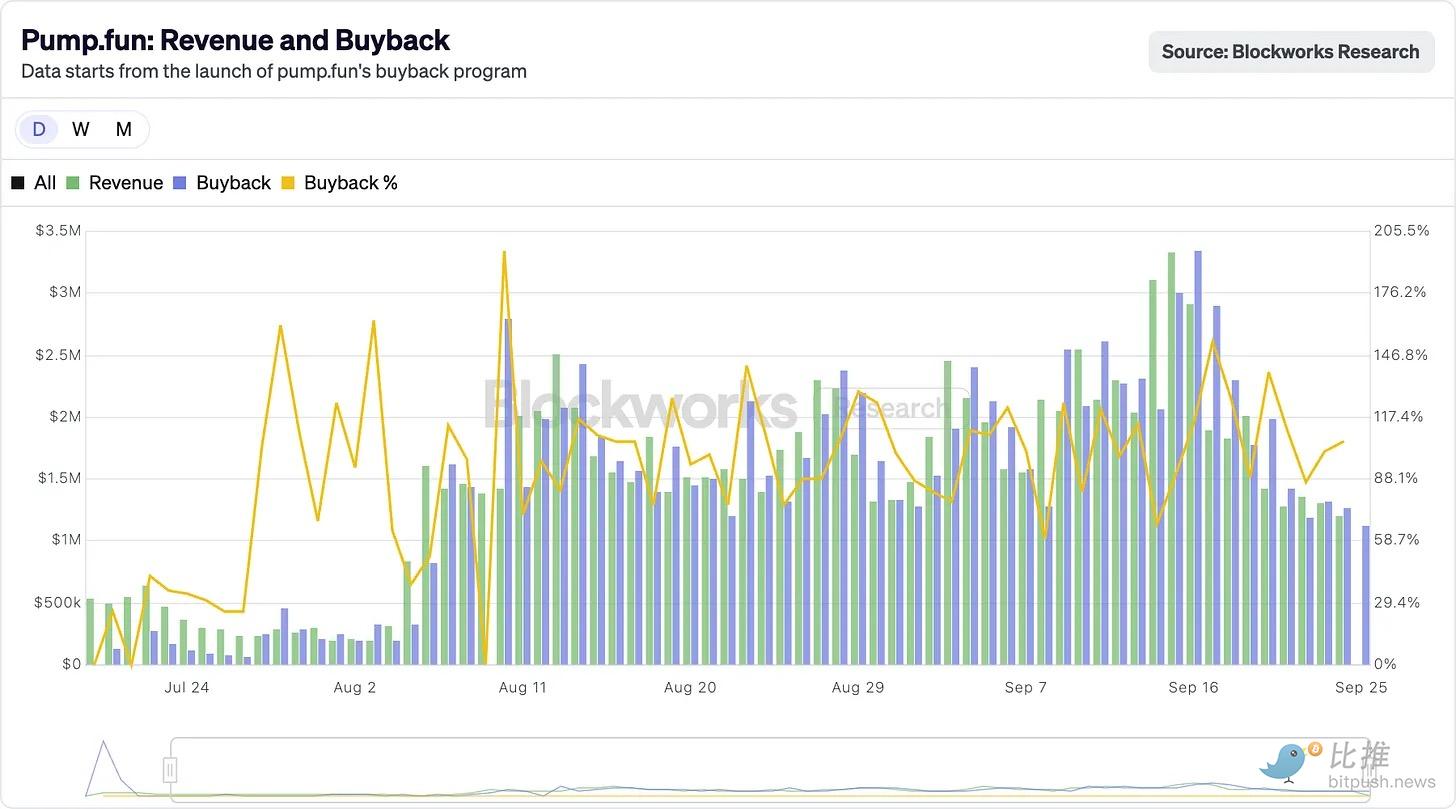

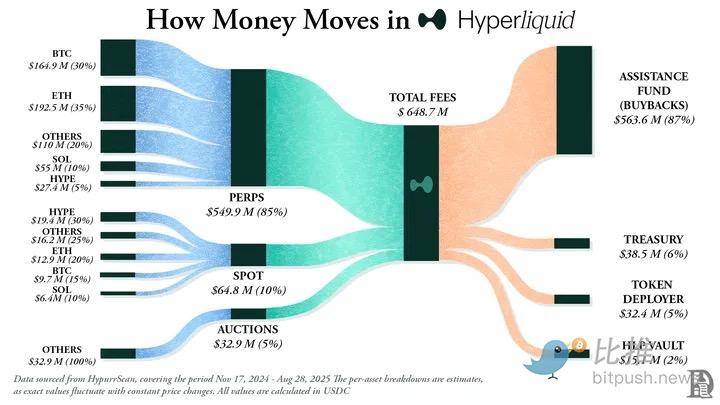

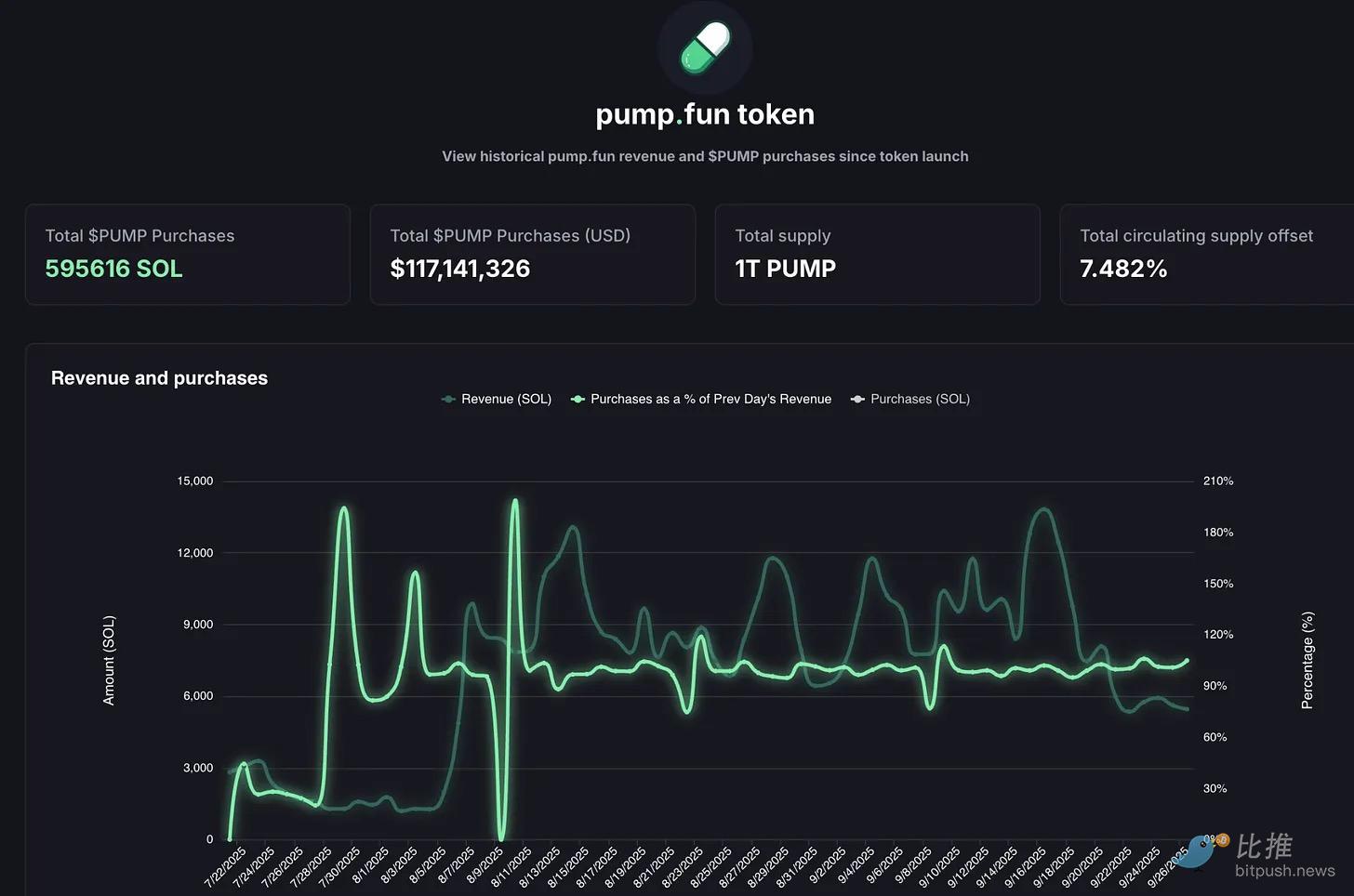

Trong khoản phí kỷ lục 10,6 triệu USD mà Hyperliquid thu được vào tháng 8, hơn 90% đã được dùng để mua lại token HYPE trên thị trường công khai. Còn vào một ngày tháng 9, doanh thu trong ngày của pump.fun đạt 3,38 triệu USD, từng vượt qua Hyperliquid trong thời gian ngắn. Khoản lợi nhuận khổng lồ này đã đi đâu? Nền tảng này đã dùng 100% doanh thu để mua lại token PUMP — thực tế, cơ chế mua lại này đã vận hành ổn định hơn hai tháng.

Hành động này khiến token trở nên giống như chứng chỉ quyền sở hữu cổ phần. Điều này không phổ biến trong ngành crypto, bởi các token thường bị bán tháo cho nhà đầu tư khi có cơ hội.

Logic đằng sau là mô phỏng chiến lược hoàn trả cổ đông kéo dài hàng thập kỷ của các "quý tộc cổ tức" trên Wall Street (như Apple, Procter & Gamble, Coca-Cola). Các doanh nghiệp này liên tục hoàn trả cho cổ đông thông qua cổ tức tiền mặt ổn định hoặc mua lại cổ phiếu: Apple đã chi 104 tỷ USD để mua lại cổ phiếu vào năm 2024, tương đương hoàn trả cho nhà đầu tư 3%-4% giá trị thị trường tại thời điểm đó. Trong khi quy mô mua lại của Hyperliquid đạt tới 9% lượng token lưu hành, vượt xa tỷ lệ của Apple.

Ngay cả khi so với tiêu chuẩn thị trường chứng khoán, những con số này cũng thật điên rồ. Còn trong lĩnh vực crypto, điều này càng chưa từng có tiền lệ.

Mô hình của Hyperliquid thực ra rất trực tiếp.

Họ xây dựng một sàn giao dịch perpetual phi tập trung, trải nghiệm tương đương với các nền tảng tập trung như Binance, nhưng hoàn toàn được xây dựng trên blockchain. Không phí Gas, đòn bẩy cao, Layer1 thiết kế riêng cho perpetual — đến giữa năm 2025, khối lượng giao dịch hàng tháng đã vượt 400 tỷ USD, chiếm khoảng 70% thị phần perpetual DeFi.

Nhưng điểm khác biệt thực sự của Hyperliquid nằm ở cách họ sử dụng dòng tiền.

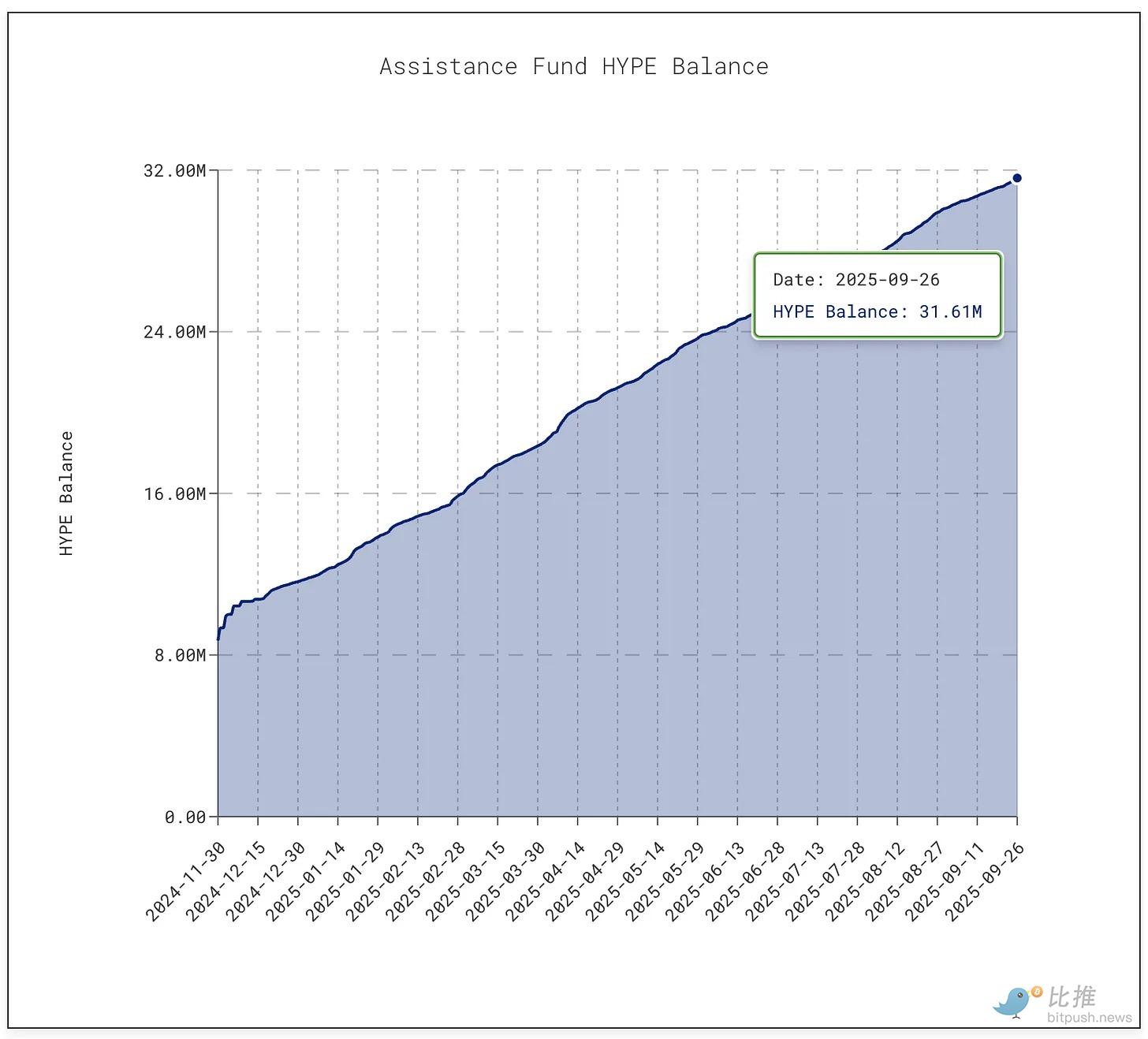

Hơn 90% phí giao dịch hàng ngày của nền tảng sẽ chảy vào cái gọi là "quỹ hỗ trợ". Quỹ này trực tiếp tham gia thị trường công khai, liên tục mua vào token HYPE.

Tính đến thời điểm viết bài này, quỹ đã tích lũy hơn 31,61 triệu token HYPE, trị giá khoảng 1,4 tỷ USD. Con số này đã tăng gấp 10 lần so với 3 triệu token mà họ nắm giữ vào tháng 1.

Cơn sốt mua lại này đã hút khoảng 9% nguồn cung lưu hành, đẩy giá token HYPE lên đỉnh 60 USD vào giữa tháng 9.

Trong khi đó, Pump.fun đã giảm khoảng 7,5% nguồn cung thông qua mua lại.

Nền tảng này biến cơn sốt meme coin thành mô hình kinh doanh với phí cực thấp. Bất kỳ ai cũng có thể khởi tạo một token, thiết lập một đường cong bonding curve, cho phép cộng đồng tham gia. Ban đầu chỉ là một công cụ đùa cợt, giờ đây nó đã trở thành một nhà máy sản xuất tài sản đầu cơ.

Nhưng sự bất ổn vẫn còn đó.

Doanh thu của Pump.fun mang tính chu kỳ, vì nó gắn liền với lưu lượng phát hành meme coin. Tháng 7, doanh thu lao dốc xuống còn 17,11 triệu USD, mức thấp nhất kể từ tháng 4 năm 2024. Kéo theo đó, hoạt động mua lại cũng giảm. Đến tháng 8, doanh thu hàng tháng lại bật lên hơn 41,05 triệu USD.

Tuy nhiên, vấn đề về tính bền vững vẫn chưa được giải quyết. Khi mùa meme coin nguội đi (điều này đã và sẽ tiếp tục xảy ra), việc đốt token cũng sẽ giảm nhiệt. Trên đường chân trời còn có vụ kiện trị giá 5,5 tỷ USD, cáo buộc toàn bộ dự án giống như một hoạt động cờ bạc không phép.

Hoàn trả cộng đồng: “Cổ tức” diễn ra mỗi ngày

Hiện tại, động lực thúc đẩy Hyperliquid và Pump.fun phát triển là sự sẵn sàng hoàn trả cho cộng đồng của họ.

Apple trong một số năm đã hoàn trả gần 90% lợi nhuận cho cổ đông thông qua mua lại và cổ tức. Nhưng đó là những quyết định đột xuất, được công bố tập trung. Trong khi Hyperliquid và Pump.fun đang thực hiện điều này một cách liên tục, mỗi ngày gần như 100% doanh thu được hoàn trả cho người nắm giữ token.

Tất nhiên, chúng không hoàn toàn giống nhau. Cổ tức là tiền mặt trong tay, có thể bị đánh thuế nhưng đáng tin cậy. Còn mua lại cùng lắm chỉ là một hình thức hỗ trợ giá; nếu doanh thu giảm hoặc lượng token mở khóa vượt quá thanh khoản, nó sẽ trở nên vô dụng. Hyperliquid đang đối mặt với thử thách cliff unlock sắp tới. Pump.fun thì đối mặt với nguy cơ người dùng meme chuyển sang nền tảng khác bất cứ lúc nào. So với 63 năm tăng cổ tức ổn định của Johnson & Johnson hay các đợt mua lại liên tục của Apple, đây đều là những màn đi dây trên không.

Nhưng có lẽ điều đó không quan trọng.

Crypto vẫn đang trong giai đoạn trưởng thành, chưa tìm được sự nhất quán. Nhưng nó đã tìm thấy tốc độ. Mua lại có những yếu tố thúc đẩy tốc độ: linh hoạt, hiệu quả về thuế và có tính giảm phát. Nó phù hợp với một thị trường mà động lực chính là đầu cơ. Cho đến nay, nó đã biến hai dự án hoàn toàn khác nhau thành những cỗ máy tạo doanh thu hàng đầu.

Chúng ta vẫn cần xác định liệu điều này có thể duy trì lâu dài hay không. Nhưng rõ ràng, phương pháp này lần đầu tiên khiến token trong lĩnh vực crypto không còn giống như chip đánh bạc, mà giống như cổ phiếu của một công ty đang hoàn trả giá trị với tốc độ mà ngay cả Apple cũng phải ngưỡng mộ.

Tôi nhận thấy một bài học lớn hơn. Apple đã hiểu điều này từ trước khi crypto xuất hiện: họ không chỉ bán iPhone, mà còn bán cổ phiếu của mình. Kể từ năm 2012, họ đã chi gần 1 nghìn tỷ USD cho việc mua lại, con số này còn lớn hơn GDP của hầu hết các quốc gia, và đã giảm hơn 40% lượng cổ phiếu lưu hành.

Giá trị thị trường của công ty vẫn trên 3,8 nghìn tỷ USD, một phần nhờ việc Apple coi cổ phần của mình là một sản phẩm cần được tiếp thị, trau chuốt và tạo ra sự khan hiếm. Họ không cần phát hành thêm cổ phiếu để huy động vốn; bảng cân đối kế toán của họ rất vững mạnh. Đây là nơi cổ phiếu trở thành sản phẩm và cổ đông trở thành khách hàng.

Ngôn ngữ tương tự đang lan sang lĩnh vực crypto.

Hyperliquid và Pump.fun đều đã thành công với chiến lược này bằng cách chuyển dòng tiền kinh doanh không phải tái đầu tư vào hoạt động hay tích trữ, mà là tạo áp lực mua lại cổ phần của chính mình.

Điều này cũng thay đổi cách nhà đầu tư nhìn nhận tài sản.

Doanh số iPhone dĩ nhiên quan trọng, nhưng những người lạc quan về Apple biết rằng cổ phiếu còn có một động cơ khác: sự khan hiếm. Đối với HYPE và PUMP, các trader cũng bắt đầu nhìn nhận các token này theo cách tương tự. Họ nhìn thấy một tài sản với lời hứa: mỗi lần chi tiêu hoặc giao dịch trên token đó, có hơn 95% khả năng sẽ được chuyển hóa thành mua lại và đốt trên thị trường.

Apple cũng cho thấy mặt trái của đồng xu.

Sức mạnh của mua lại chỉ mạnh bằng dòng tiền phía sau nó. Điều gì sẽ xảy ra khi doanh thu giảm? Nếu doanh số iPhone và MacBook chậm lại, Apple có thể phát hành nợ nhờ bảng cân đối kế toán vững mạnh để thực hiện các cam kết mua lại. Hyperliquid và Pump.fun không có đặc quyền đó. Nếu khối lượng giao dịch cạn kiệt, mua lại cũng sẽ dừng lại. Không giống như Apple có thể chuyển sang cổ tức, dịch vụ hoặc sản phẩm mới, các giao thức này vẫn chưa tìm ra phương án B của mình.

Và trong thế giới crypto, các dự án còn đối mặt với rủi ro pha loãng token.

Apple không cần lo lắng về việc 200 triệu cổ phiếu mới xuất hiện chỉ sau một đêm làm chao đảo thị trường, nhưng Hyperliquid thì phải đối mặt với nguy cơ này. Bắt đầu từ tháng 11 năm nay, gần 12 tỷ USD giá trị token HYPE sẽ bắt đầu được mở khóa cho nội bộ, quy mô này sẽ khiến lượng mua lại hàng ngày trở nên nhỏ bé.

Apple có thể kiểm soát chính xác số lượng cổ phiếu lưu hành, trong khi các giao thức crypto lại phải vật lộn với kế hoạch mở khóa token đã được viết ra từ nhiều năm trước.

Dù vậy, nhà đầu tư vẫn nhìn thấy bóng dáng của một câu chuyện huyền thoại và khao khát được tham gia. Logic vận hành của Apple thực sự rất quen thuộc — đặc biệt với những ai hiểu rõ quá trình phát triển hàng chục năm của Apple. Apple đã thành công trong việc biến cổ phần thành sản phẩm tài chính, xây dựng lòng trung thành của cổ đông. Giờ đây, Hyperliquid và pump.fun đang cố gắng mở ra con đường tương tự cho thế giới crypto, chỉ là với tốc độ nhanh hơn, quy mô lớn hơn và rủi ro cũng cao hơn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Từ Sahara đến Tradoor, điểm qua các chiêu trò "tụt giá hoa mỹ" gần đây của các đồng altcoin

Kết thúc sự cô lập của Ethereum: EIL sẽ tái cấu trúc các L2 phân mảnh thành một “siêu máy tính” như thế nào?

Giá của XRP bắt đầu cho thấy tiềm năng vượt trên $2,15: Đây là lý do tại sao