Một công ty, hai loại stablecoin

Tether ra mắt stablecoin tuân thủ quy định USAT, đáp ứng yêu cầu của Đạo luật GENIUS của Hoa Kỳ, đồng thời vẫn duy trì chiến lược thị trường toàn cầu của USDT hiện tại, hình thành mô hình vận hành hai đường song song. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt này được tạo ra bởi mô hình Mars AI và độ chính xác, đầy đủ của nội dung vẫn đang trong giai đoạn cập nhật và hoàn thiện.

Lời mở đầu

Vào tháng 8 năm nay, Bo Hines đã từ chức ủy viên Ủy ban Tiền mã hóa Nhà Trắng và nhanh chóng đảm nhận vị trí Giám đốc điều hành của chi nhánh Mỹ mới thành lập của Tether. Sứ mệnh của ông là ra mắt USAT, một loại stablecoin tuân thủ Đạo luật GENIUS. USAT sẽ được kiểm toán hàng tháng, dự trữ hoàn toàn bằng tiền mặt và trái phiếu kho bạc Mỹ ngắn hạn, đồng thời hoạt động dưới sự giám sát toàn diện của ngân hàng liên bang.

Trong khi đó, USDT tiếp tục xử lý hơn 1 nghìn tỷ USD giao dịch mỗi tháng, với dự trữ bao gồm bitcoin, vàng và các khoản vay có bảo đảm. Những tài sản này được quản lý thông qua các thực thể nước ngoài chưa từng được kiểm toán toàn diện.

Cùng một công ty, nhưng hai cách tiếp cận sản phẩm hoàn toàn khác nhau.

Năm ngoái, Tether đã kiếm được 13.7 tỷ USD lợi nhuận nhờ mô hình "xin tha thứ thay vì xin phép". Ngược lại, Circle đã tiến hành thẩm định kỹ lưỡng và đặt ra các câu hỏi đúng trước khi mở rộng kinh doanh, cuối cùng niêm yết với mức định giá 7 tỷ USD.

Thông báo này lẽ ra phải là một dịp để ăn mừng.

Sau nhiều năm đấu tranh với cơ quan quản lý, vấn đề minh bạch và những nghi ngờ kéo dài về dự trữ, Tether cuối cùng đã cung cấp cho thị trường Mỹ những gì các nhà phê bình lâu nay yêu cầu: tuân thủ hoàn toàn, kiểm toán độc lập, lưu ký được quản lý và dự trữ chỉ gồm tiền mặt cùng trái phiếu kho bạc Mỹ ngắn hạn.

Tuy nhiên, chúng ta lại thấy mình đang bàn về sự chênh lệch quy định, lợi thế cạnh tranh và những khoảnh khắc khó xử thú vị khi công nghệ cách mạng va chạm với trật tự hiện hữu, trong khi ai cũng giả vờ rằng đây luôn là một phần của kế hoạch.

Hóa ra, chỉ cần đủ sáng tạo trong cấu trúc doanh nghiệp, bạn có thể phục vụ hai ông chủ cùng lúc.

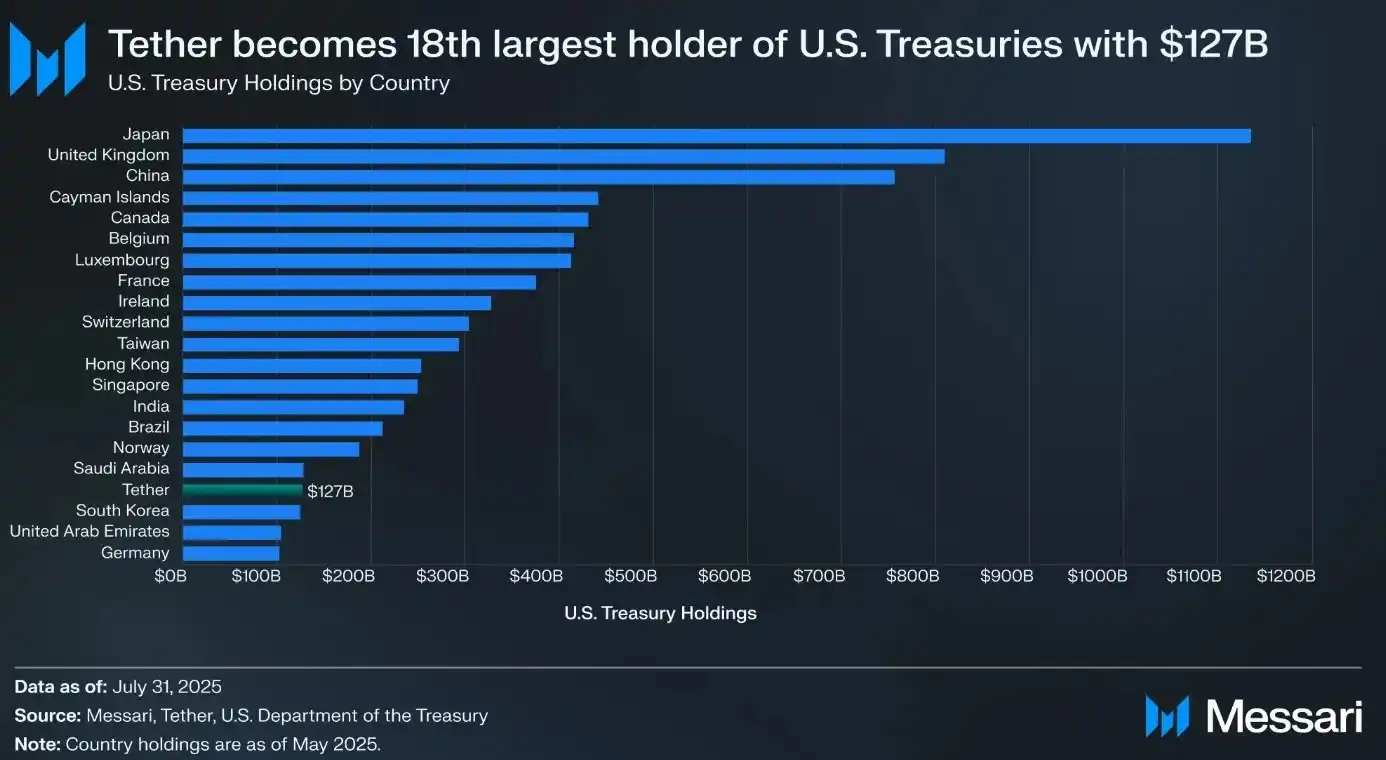

Trước khi đi sâu vào USAT, hãy cùng điểm lại những thành tựu to lớn mà Tether đã đạt được với USDT. Giá trị token USDT lưu hành lên tới 172 tỷ USD, xử lý hơn 1 nghìn tỷ USD giao dịch mỗi tháng trên thị trường tiền mã hóa. Nếu Tether là một quốc gia, họ sẽ là chủ nợ lớn thứ 18 của Mỹ, nắm giữ tổng cộng 127 tỷ USD trái phiếu chính phủ.

Năm ngoái, công ty này đã kiếm được 13.7 tỷ USD lợi nhuận—không phải doanh thu, mà là lợi nhuận—đưa họ vào hàng ngũ những công ty có lợi nhuận cao nhất, vượt qua nhiều doanh nghiệp trong Fortune 500.

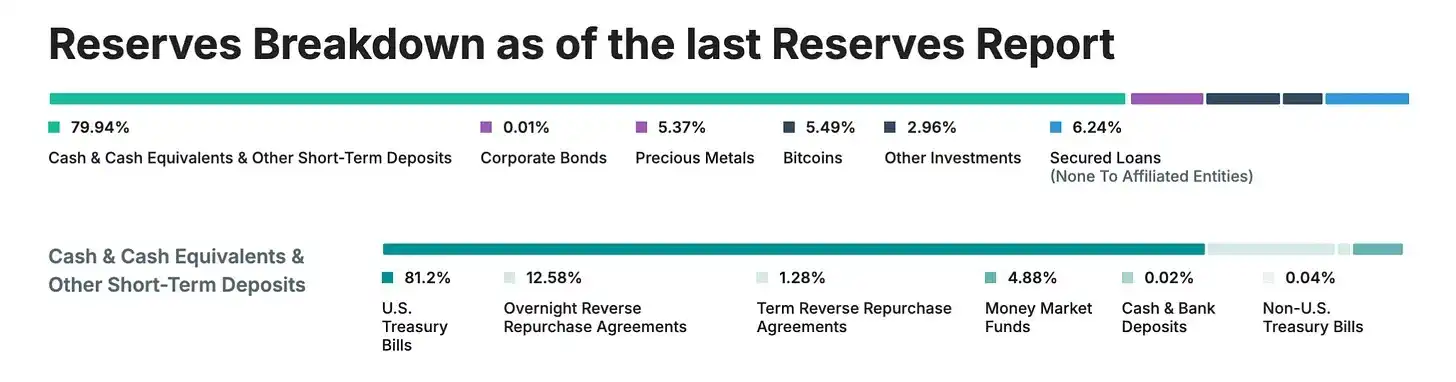

Tất cả những thành tựu này đều đạt được mà không có kiểm toán toàn diện, không chịu sự giám sát đầy đủ hoặc mức độ minh bạch mà các tổ chức tài chính truyền thống quen thuộc. Thay vào đó, Tether dựa vào các "bằng chứng" hàng quý thay vì kiểm toán toàn diện, và đưa vào dự trữ các tài sản như vàng, bitcoin và các khoản vay có bảo đảm—những tài sản không được phép theo quy định nghiêm ngặt về stablecoin. Ngoài ra, công ty chủ yếu hoạt động thông qua các thực thể nước ngoài tại Hồng Kông và Quần đảo Virgin thuộc Anh.

Đây thực sự là ví dụ điển hình cho thấy đôi khi, bằng cách hoàn toàn đi ngược lại sở thích của cơ quan quản lý, bạn vẫn có thể xây dựng thành công lớn.

Sự xuất hiện (và vấn đề) của Đạo luật GENIUS

Sau đó, vào tháng 7 năm 2025, Đạo luật GENIUS ra đời, trở thành quy định toàn diện đầu tiên về stablecoin tại Mỹ. Đột nhiên, thị trường Mỹ—thị trường tiền mã hóa sinh lợi và có ảnh hưởng nhất thế giới—có những quy tắc nghiêm ngặt mới:

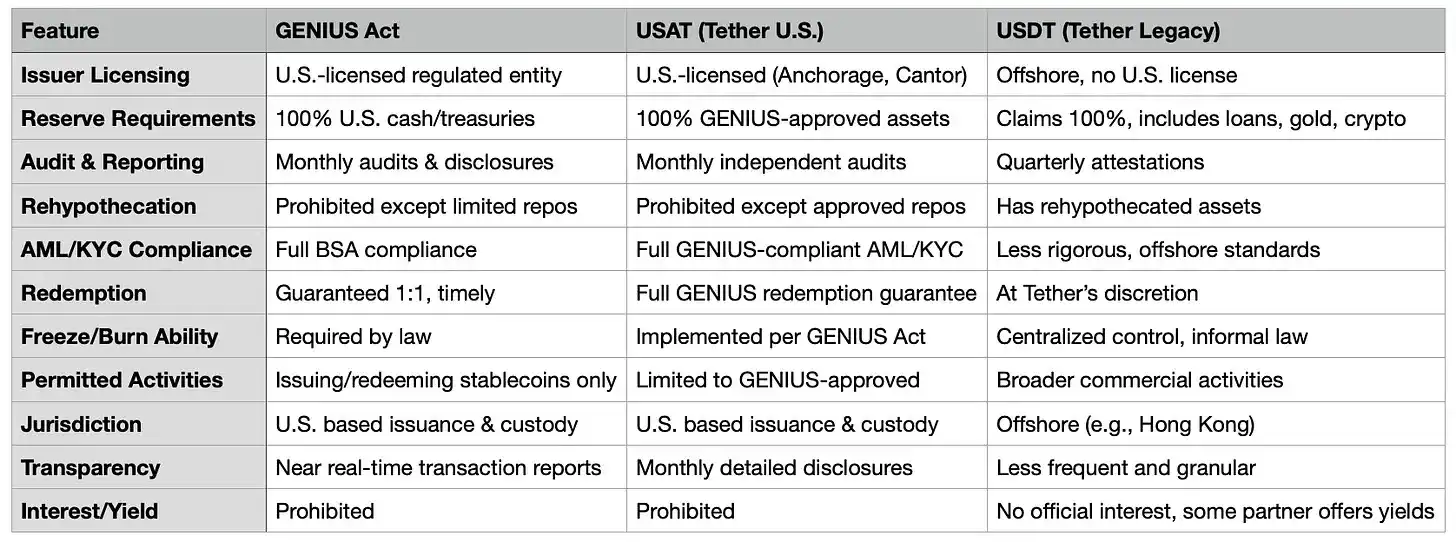

· 100% dự trữ bằng tiền mặt và trái phiếu kho bạc Mỹ ngắn hạn (không bao gồm bitcoin, vàng hoặc các khoản vay có bảo đảm)

· Kiểm toán độc lập hàng tháng, Giám đốc điều hành và Giám đốc tài chính phải xác nhận

· Nhà phát hành phải có giấy phép Mỹ và được lưu ký bởi tổ chức chịu sự quản lý của Mỹ

· Tuân thủ đầy đủ các yêu cầu chống rửa tiền (AML)/Biết khách hàng của bạn (KYC), có chức năng đóng băng

· Không trả lãi cho người nắm giữ

· Minh bạch hoàn toàn về thành phần dự trữ

Nhìn vào danh sách này rồi nhìn lại cấu trúc hiện tại của USDT, thách thức là quá rõ ràng. Luật này thực tế đã vạch ra ranh giới rõ ràng giữa stablecoin "nước ngoài" và nội địa Mỹ. USDT do các thực thể Tether tại Quần đảo Virgin thuộc Anh và Hồng Kông phát hành không thể chỉ đơn giản "bật công tắc" để tuân thủ. Điều này đòi hỏi phải cải tổ toàn diện cấu trúc doanh nghiệp, thành phần dự trữ và khung vận hành.

Đối với Tether, điều khó khăn hơn là việc tuân thủ thực sự Đạo luật GENIUS đòi hỏi mức độ minh bạch mà công ty này luôn tránh né. Tính đến năm 2025, Tether vẫn chỉ cung cấp "bằng chứng" hàng quý thay vì kiểm toán toàn diện. Khoảng 16% tài sản trong dự trữ là những thứ bị Đạo luật GENIUS cấm rõ ràng: vàng (3.5%), bitcoin (5.4%), các khoản vay có bảo đảm và trái phiếu doanh nghiệp.

Vậy tại sao không sửa trực tiếp USDT?

Tại sao lại ra mắt một token hoàn toàn mới thay vì đơn giản làm cho USDT tuân thủ?

Nói đơn giản, việc biến USDT thành tuân thủ giống như cố gắng biến một chiếc tàu cao tốc thành tàu sân bay khi nó vẫn đang chạy. Hiện tại, USDT phục vụ 500 triệu người dùng toàn cầu, những người chọn nó vì nó không bị ràng buộc bởi quy định nghiêm ngặt của Mỹ. Nhiều người trong số này ở các thị trường mới nổi, nơi hệ thống ngân hàng địa phương không đáng tin cậy hoặc chi phí cao, USDT cung cấp cho họ kênh tiếp cận USD.

Nếu Tether đột ngột áp dụng các yêu cầu KYC, chức năng đóng băng và giao thức kiểm toán cấp Mỹ cho toàn bộ người dùng USDT toàn cầu, điều này sẽ thay đổi tận gốc bản chất thành công của USDT. Một chủ doanh nghiệp nhỏ ở Brazil sử dụng USDT để tránh biến động tiền tệ không muốn đối mặt với các yêu cầu tuân thủ của Mỹ, cũng như một trader tiền mã hóa ở Đông Nam Á không cần xác nhận hàng tháng của CEO.

Nhưng đằng sau đó còn một lý do chiến lược sâu xa hơn: phân khúc thị trường. Bằng cách tạo ra USAT, Tether có thể cung cấp một sản phẩm "cao cấp" được quản lý cho các tổ chức Mỹ, đồng thời giữ USDT là "tiêu chuẩn toàn cầu" cho các thị trường khác. Điều này giống như sở hữu cả thương hiệu xa xỉ lẫn thương hiệu đại chúng—cùng một công ty, cung cấp sản phẩm khác nhau cho từng nhóm khách hàng.

Giá trị cốt lõi của USAT (tự thân nó)

Vậy USAT thực sự cung cấp những gì mà USDC chưa có? Các tài liệu quảng bá của Tether về điểm này khá mơ hồ.

Cấu trúc kỹ thuật hỗ trợ chiến lược hai đường ray này. Cả hai token đều sử dụng nền tảng Hadron của Tether, cho phép tích hợp liền mạch với cơ sở hạ tầng hiện có đồng thời duy trì sự tách biệt về quy định. Khi pháp luật cho phép, thanh khoản có thể luân chuyển giữa hai hệ thống, nhưng "tường lửa" tuân thủ đảm bảo mỗi token hoạt động độc lập trong phạm vi pháp lý của mình.

USAT sẽ được phát hành bởi Anchorage Digital Bank (một ngân hàng tiền mã hóa được cấp phép liên bang), với dự trữ được lưu ký bởi Cantor Fitzgerald. Nó sẽ tuân thủ hoàn toàn Đạo luật GENIUS, bao gồm kiểm toán hàng tháng, dự trữ minh bạch và các yêu cầu quản lý mà khách hàng tổ chức mong đợi. Dưới sự lãnh đạo của cựu cố vấn tiền mã hóa Nhà Trắng Bo Hines, USAT được hưởng lợi từ sự hậu thuẫn chính trị mạnh mẽ và mạng lưới quan hệ tại Washington.

Tuy nhiên, USDC của Circle đã đáp ứng tất cả các điều kiện này từ lâu. USDC có thanh khoản sâu, tích hợp với các sàn giao dịch lớn, quan hệ đối tác tổ chức và hồ sơ tuân thủ tốt. Nó đã là stablecoin được các tổ chức Mỹ ưa chuộng.

Lợi thế lớn nhất của Tether là... chính là Tether. Công ty này đã xây dựng mạng lưới phân phối stablecoin lớn nhất thế giới, sở hữu thị phần khổng lồ và tạo ra 13.7 tỷ USD lợi nhuận mỗi năm để hỗ trợ tăng trưởng. Như CEO Paolo Ardoino nói: "Khác với đối thủ, chúng tôi không phải thuê kênh phân phối, chúng tôi sở hữu chúng."

Tether cần xây dựng thanh khoản cho USAT từ con số 0. Điều này đồng nghĩa với việc phải thuyết phục các sàn giao dịch niêm yết USAT, các nhà tạo lập thị trường cung cấp thanh khoản và khách hàng tổ chức thực sự sử dụng nó. Ngay cả với tiềm lực tài chính và mạng lưới phân phối khổng lồ, đây cũng không phải là điều dễ dàng.

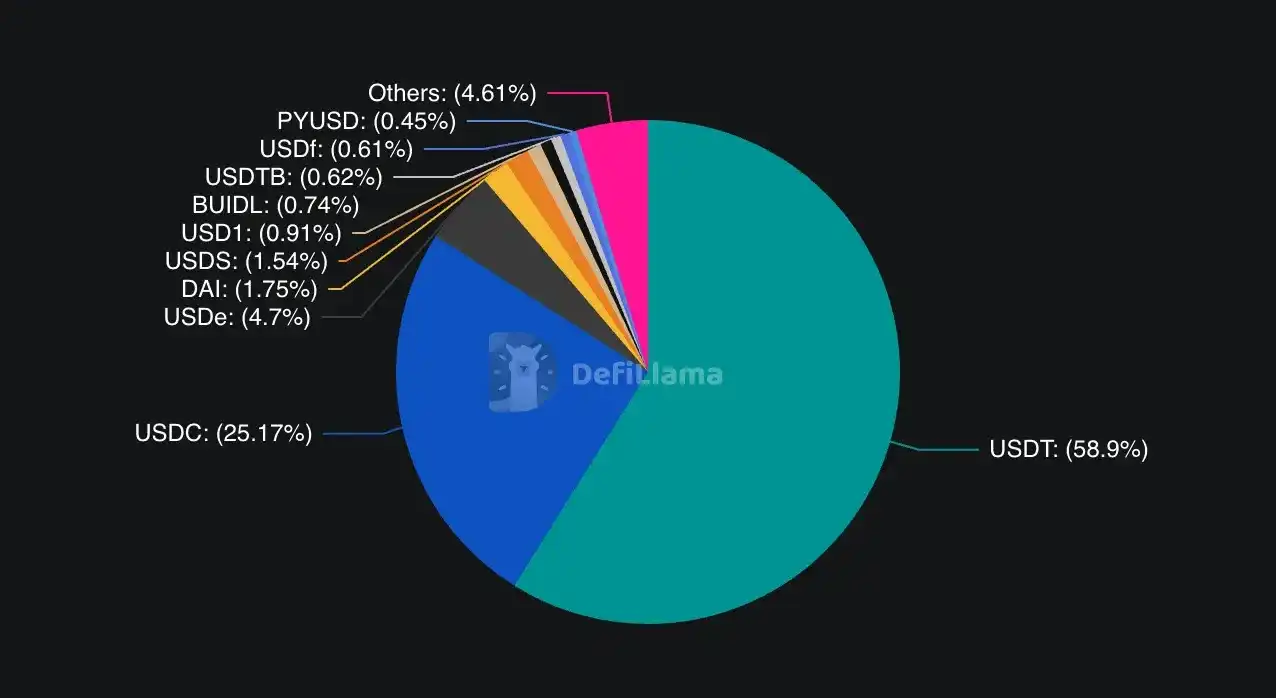

USDC kiểm soát khoảng 25% thị phần stablecoin toàn cầu, nhưng chiếm ưu thế tại thị trường Mỹ được quản lý. USDT nắm giữ 58% thị phần toàn cầu, nhưng gần như bị loại khỏi thị trường Mỹ tuân thủ quy định.

Công ty đặt cược rằng khách hàng tổ chức cần phương án thay thế để tránh rủi ro tập trung. Nếu Circle hoặc USDC gặp vấn đề, khách hàng tổ chức có thể tìm kiếm lựa chọn khác được quản lý hoàn toàn. Ngoài ra, Tether có thể tận dụng các mối quan hệ hiện có (ví dụ hợp tác với Cantor Fitzgerald) để cung cấp điều khoản hoặc dịch vụ tốt hơn.

Động thái gần đây của Circle cho thấy mức độ cạnh tranh khốc liệt. Tháng 6 năm 2025, Circle đã niêm yết thành công, ra mắt blockchain Arc chuyên về tài chính stablecoin và tiếp tục mở rộng các kênh thanh toán toàn cầu. Chiến lược ưu tiên tuân thủ của Circle rõ ràng đã mang lại kết quả trong việc thu hút tổ chức.

Nhưng USAT cũng có một số lợi thế mà USDC không có. Theo CEO Paolo Ardoino, mạng lưới phân phối toàn cầu của Tether bao gồm "hàng trăm nghìn điểm phân phối thực thể" cùng các quan hệ đối tác kỹ thuật số như khoản đầu tư 775 triệu USD vào Rumble. Cơ sở hạ tầng này được xây dựng trong hơn mười năm, rất khó bị sao chép.

Sức mạnh của Tether nằm ở các mối quan hệ toàn cầu và tiềm lực tài chính. Nửa đầu năm 2025, công ty tạo ra 5.7 tỷ USD lợi nhuận, cung cấp nguồn lực dồi dào cho tạo lập thị trường, khuyến khích thanh khoản và phát triển quan hệ đối tác. Khác với đối thủ phải "thuê" kênh phân phối, Tether sở hữu hạ tầng của riêng mình.

Lợi thế lớn nhất của USAT có thể là khả năng tương thích. Nếu nó có thể phối hợp với hạ tầng USDT hiện tại, người dùng không cần phải thay đổi toàn bộ hệ thống. Đối với các nhà phát triển đã mất nhiều tháng tích hợp USDT, chuyển sang một token Tether khác sẽ dễ dàng hơn nhiều so với bắt đầu lại với nhà cung cấp hoàn toàn khác.

Một số tổ chức hoặc người dùng có ý thức rủi ro cao có thể chỉ đơn giản muốn nắm giữ nhiều loại stablecoin được quản lý để đa dạng hóa, giảm rủi ro đối tác giữa Circle (USDC) và Tether (USAT).

Thời gian ở đây là yếu tố then chốt. USAT dự kiến ra mắt vào cuối năm 2025, nghĩa là Tether chỉ có thời gian hạn chế để xây dựng thanh khoản, đảm bảo niêm yết trên sàn và thiết lập quan hệ với các nhà tạo lập thị trường. Trong thị trường tài chính, lợi thế người đi trước có thể mang tính quyết định, người dùng thường chọn phương án đã được kiểm chứng và có thanh khoản cao thay vì người mới.

Lịch trình ở đây cực kỳ quan trọng. USAT dự kiến ra mắt cuối năm 2025, điều này khiến Tether có ít thời gian để xây dựng thanh khoản, đảm bảo niêm yết trên sàn và thiết lập quan hệ với các nhà tạo lập thị trường. Trong thị trường tài chính, lợi thế người đi trước là cực kỳ quan trọng—người dùng thường ưu tiên lựa chọn đã trưởng thành và có thanh khoản mạnh thay vì người mới.

Các nhà phê bình cho rằng, về bản chất, USAT chỉ là một "màn trình diễn tuân thủ"—một cách để Tether thâm nhập thị trường Mỹ mà không giải quyết các vấn đề cốt lõi về minh bạch và vận hành của doanh nghiệp.

Những lời chỉ trích này có phần đúng. Việc Tether chọn ra mắt USAT thay vì làm cho USDT hoàn toàn tuân thủ cho thấy công ty coi trọng sự linh hoạt trong vận hành hiện tại hơn là tính hợp pháp toàn diện về mặt quy định.

Mặt khác, cũng có thể nói rằng đây chính là cách thị trường nên vận hành. Các nhóm khách hàng khác nhau có nhu cầu và khẩu vị rủi ro khác nhau. Các tổ chức Mỹ cần tuân thủ và minh bạch, trong khi người dùng ở thị trường mới nổi ưu tiên khả năng tiếp cận và chi phí thấp. Tại sao một công ty không thể đáp ứng đồng thời hai phân khúc này bằng các sản phẩm khác nhau?

Kết luận

Chiến lược hai stablecoin của Tether phản ánh những mâu thuẫn rộng lớn hơn trong ngành tiền mã hóa về quy định, phi tập trung và sự chấp nhận của tổ chức. Ngành công nghiệp ngày càng đối mặt với thách thức cân bằng giữa tinh thần không cần xin phép ban đầu của tiền mã hóa và nhu cầu về khung pháp lý để thúc đẩy sự chấp nhận rộng rãi.

USAT đại diện cho canh bạc của Tether: họ có thể đạt được tính hợp pháp về quy định cho khách hàng tổ chức, đồng thời duy trì sự linh hoạt cho người dùng nhỏ lẻ toàn cầu. Thành công của chiến lược này sẽ phụ thuộc vào việc thực thi, mức độ chấp nhận của thị trường và sự ổn định của khung pháp lý luôn thay đổi.

Môi trường pháp lý vẫn đang thay đổi liên tục. Dù Đạo luật GENIUS mang lại một số rõ ràng, nhưng chi tiết về thực thi và áp dụng vẫn chưa chắc chắn. Sự thay đổi trong cơ quan hành pháp hoặc ưu tiên quản lý có thể ảnh hưởng đáng kể đến chiến lược của các nhà phát hành stablecoin.

Quan trọng hơn, USAT đặt ra câu hỏi then chốt về bản chất thành công ban đầu của Tether. Liệu vị thế thống trị của USDT được xây dựng trên sự chênh lệch quy định có còn bền vững? Hay nó phản ánh sự đổi mới thực sự của hạ tầng tài chính toàn cầu, nơi tuân thủ quy định có thể thúc đẩy chứ không phải kìm hãm đổi mới?

Câu trả lời cho câu hỏi này có thể sẽ quyết định liệu USAT là bước tiến hóa của Tether hướng tới các tổ chức tài chính trưởng thành, hay là sự thừa nhận về giới hạn cơ bản của mô hình cũ. Dù thế nào, việc ra mắt USAT đánh dấu một chương mới trong cuộc cạnh tranh và quản lý stablecoin.

Nhà vua đang xây dựng vương quốc thứ hai. Liệu ông có thể cai trị cả hai cùng lúc, vẫn còn phải chờ xem.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Ethereum chuẩn bị cho hai bản nâng cấp lớn vào năm 2026: Glamsterdam và Heze-Bogota

Tại sao Solana có thể phát triển nhanh hơn Ethereum, theo Charles Hoskinson

Dự đoán giá Bitcoin: Thị trường yên tĩnh tạo tiền đề cho bước đi tiếp theo của BTC