Hyperliquid chorrahasi: Robinhood yo‘lidan borish yoki Nasdaq iqtisodiy paradigmalarini davom ettirish?

Asl muallif: shaunda devens

Asl tarjima: Saoirse, Foresight News

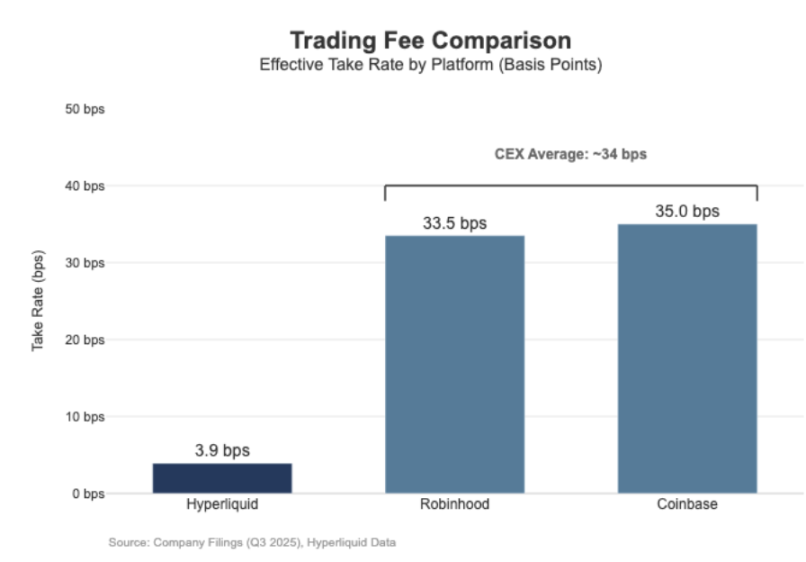

Hyperliquid’ning doimiy shartnomalar bo‘yicha likvidatsiya hajmi Nasdaq darajasiga yetdi, biroq iqtisodiy samaradorlik bu darajaga mos kelmayapti. So‘nggi 30 kun ichida platformada likvidatsiya qilingan doimiy shartnomalarning nominal qiymati 205.6 milliard dollarni (choraklik hisobda, yillik hajmi 617 milliard dollar) tashkil etdi, biroq komissiya daromadi atigi 80.3 million dollar bo‘ldi, komissiya stavkasi esa taxminan 3.9 bazis punktni tashkil etdi.

Uning daromad modeli “ulgurji savdo maydonchasi”ga o‘xshaydi.

Taqqoslash uchun, Coinbase 2025 yilning uchinchi choragida 295 milliard dollarlik savdo hajmini va 1.046 milliard dollarlik savdo daromadini e’lon qilgan, yashirin komissiya stavkasi esa 35.5 bazis punktni tashkil etadi. Robinhood esa kripto biznesida “chakana daromad modeli”ni namoyon qilmoqda: 80 milliard dollarlik kripto nominal savdo hajmi 268 million dollarlik kripto savdo daromadini keltirib chiqargan, yashirin komissiya stavkasi esa 33.5 bazis punktni tashkil etadi; shu bilan birga, platformaning 2025 yil uchinchi choragidagi aksiya nominal savdo hajmi 647 milliard dollarni tashkil etdi.

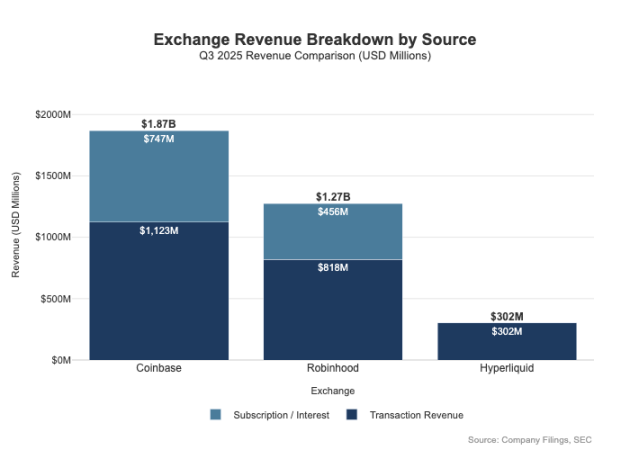

Ikki tomon o‘rtasidagi farq faqat komissiya stavkasida emas — chakana platformalarning daromad kanallari yanada xilma-xil. 2025 yil uchinchi choragida Robinhood’ning savdo bilan bog‘liq daromadi 730 million dollarni tashkil etdi, bundan tashqari 456 million dollar sof foiz daromadi va 88 million dollar boshqa daromad (asosan Gold obuna xizmatidan) oldi. Hyperliquid esa hozircha asosan savdo komissiyalariga tayanmoqda, va protokol darajasida uning komissiya stavkasi tuzilma jihatidan doim bir xonali bazis punkt darajasida qolmoqda.

Bu farq mohiyatan “pozitsiyalarning turlicha” bo‘lishidan kelib chiqadi: Coinbase va Robinhood “broker/diler kompaniyalari”ga kiradi, ular balans va obuna xizmatlari orqali daromad oladi; Hyperliquid esa “birja darajasiga” yaqin. An’anaviy bozor tuzilmasida foyda havzasi aynan shu ikki darajada taqsimlanadi.

Broker-diler va birja modellari o‘rtasidagi farq

An’anaviy moliya (TradFi)ning asosiy farqi “distribyutor” va “bozor” darajalarining ajratilishidadir. Robinhood, Coinbase kabi chakana platformalar “distribyutor qatlami”da joylashgan va yuqori foyda sohasini egallaydi; Nasdaq kabi birjalar esa “bozor qatlami”da — bu darajada narx belgilash huquqi tuzilma jihatidan cheklangan, savdo bajarilishi bosqichidagi raqobat asta-sekin “xomashyo iqtisodiyoti”ga aylanadi (ya’ni foyda imkoniyati keskin qisqaradi).

1. Broker-diler = distribyutor + mijoz aktivlari balans varaqasi

Broker-dilerlar mijozlar bilan aloqani boshqaradi. Ko‘pchilik foydalanuvchilar to‘g‘ridan-to‘g‘ri Nasdaq’ga ulanmaydi, balki broker orqali bozorga kiradi: broker hisob ochish, aktivlarni saqlash, marja/risk nazorati, mijozlarni qo‘llab-quvvatlash va soliq hujjatlarini tayyorlash uchun javobgar, so‘ngra buyurtmalarni aniq bir savdo maydonchasiga yo‘naltiradi. Bu “mijozlar bilan aloqani boshqarish” savdodan tashqari daromad imkoniyatini yaratadi:

- Mablag‘ qoldig‘i bilan bog‘liq: naqd puldan foiz farqi, marja kreditlari foizi, qimmatli qog‘ozlarni ijaraga berish daromadi;

- Xizmatlar to‘plami: obuna xizmatlari, to‘plam mahsulotlar, bank kartalari/xizmatlar yoki maslahat xizmatlari;

- Buyurtma yo‘naltirish iqtisodi: brokerlar savdo oqimini boshqaradi, yo‘naltirish zanjirida to‘lov yoki daromad ulash mexanizmini kiritishi mumkin.

Aynan shu sababli brokerlar daromadi savdo maydonchalaridan oshib ketadi: foyda havzasi “distribyutor” va “mablag‘ qoldig‘i” qatlamida to‘planadi.

2. Birja = buyurtma moslash + qoidalar tizimi + infratuzilma, komissiya stavkasi yuqori chegaraga ega

Birja savdo maydonchasini boshqaradi, asosiy funksiyalari buyurtmalarni moslashtirish, bozor qoidalarini belgilash, aniq bajarilishni ta’minlash va savdo ulanishini taqdim etishdan iborat. Uning daromad manbalari quyidagilar:

- Savdo komissiyalari (yuqori likvidli mahsulotlarda raqobat tufayli komissiyalar doim pasayadi);

- Keshbek/likvidlik rag‘batlantirish dasturlari (likvidlikni jalb qilish uchun ko‘pincha asosiy komissiya market-meykerlarga qaytariladi);

- Bozor ma’lumotlari xizmati, savdo ulanishi/serverlarni joylashtirish xizmati;

- Ro‘yxatga olish xizmati va indeks litsenziya to‘lovi.

Robinhood’ning buyurtma yo‘naltirish modeli bu tuzilmani aniq ko‘rsatadi: broker (Robinhood Securities) foydalanuvchini boshqaradi, buyurtmalarni uchinchi tomon bozor markaziga yo‘naltiradi, yo‘naltirish bosqichidagi daromad zanjirda bo‘lishiladi. Bu yerda “distribyutor qatlami” yuqori foyda bosqichi — u foydalanuvchini jalb qiladi va savdo bajarilishi atrofida ko‘plab daromad kanallarini ishlab chiqadi (masalan, buyurtma oqimi uchun to‘lov, marja biznesi, qimmatli qog‘ozlarni ijaraga berish, obuna xizmatlari).

Nasdaq esa “past foyda qatlami”ga kiradi: uning asosiy mahsuloti “xomashyo savdo bajarilishi” va “buyurtma navbati ulanish huquqi”, narx belgilash huquqi esa uch tomonlama cheklovga ega — likvidlikni jalb qilish uchun market-meykerlarga komissiya qaytariladi, regulyator ulanish to‘loviga yuqori chegarani belgilaydi, buyurtma yo‘naltirish esa yuqori elastiklikka ega (foydalanuvchilar osonlik bilan boshqa platformaga o‘tishi mumkin).

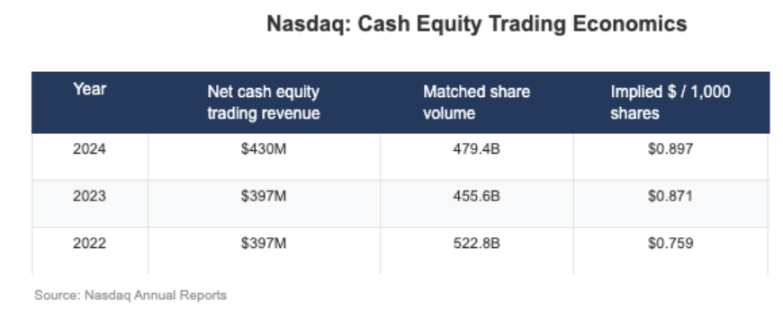

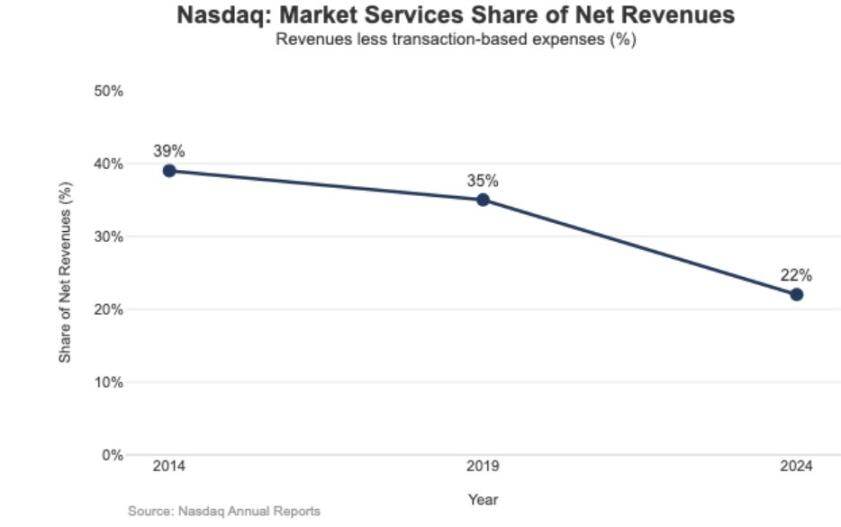

Nasdaq’ning ochiq ma’lumotlaridan ko‘rinadiki, uning aksiya biznesidagi “yashirin sof naqd daromadi” har bir aksiya uchun atigi 0.001 dollar darajasida (ya’ni har bir aksiya uchun mingdan bir dollar).

Past foyda strategiyasi Nasdaq’ning daromad tuzilmasida ham aks etadi: 2024 yilda “bozor xizmatlari” daromadi 1.02 milliard dollarni tashkil etdi, jami daromad 4.649 milliard dollar bo‘lib, ulushi atigi 22% ni tashkil etdi; bu ko‘rsatkich 2014 yilda 39.4%, 2019 yilda esa 35% edi — bu tendensiya Nasdaq asta-sekin “bozor savdosiga tayanadigan bajarilish biznesidan” “barqarorroq dasturiy ta’minot/ma’lumot biznesi”ga o‘tayotganini ko‘rsatadi.

“Bozor qatlami”ga joylashgan Hyperliquid

Hyperliquid’ning 4 bazis punktlik haqiqiy komissiya stavkasi uning “bozor qatlami” strategiyasiga mos keladi. Platforma “zanjirdagi Nasdaq”ni qurmoqda: yuqori o‘tkazuvchan buyurtma moslash, marja hisoblash va likvidatsiya texnologiyasi (HyperCore) orqali, “market-meyker/taker” narxlash modelini qabul qilib, market-meykerlarga keshbek taklif qiladi — asosiy optimallashtirish yo‘nalishi “savdo bajarilish sifati” va “likvidlik almashinuvi”, “chakana foydalanuvchi daromadi” emas.

Bu pozitsiya ikki “an’anaviy moliyaga o‘xshash” ajratilgan dizaynda aks etgan, ko‘plab kripto savdo platformalari bunday dizaynni qabul qilmagan:

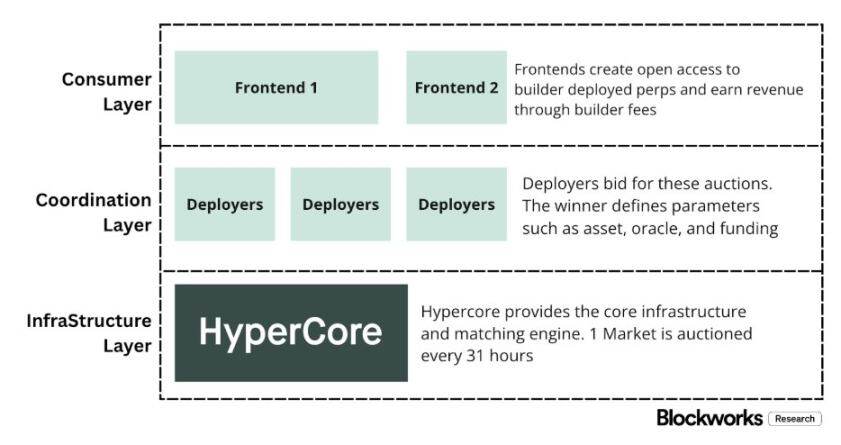

1. Ruxsatsiz broker/distribyutor qatlami (Builder Codes)

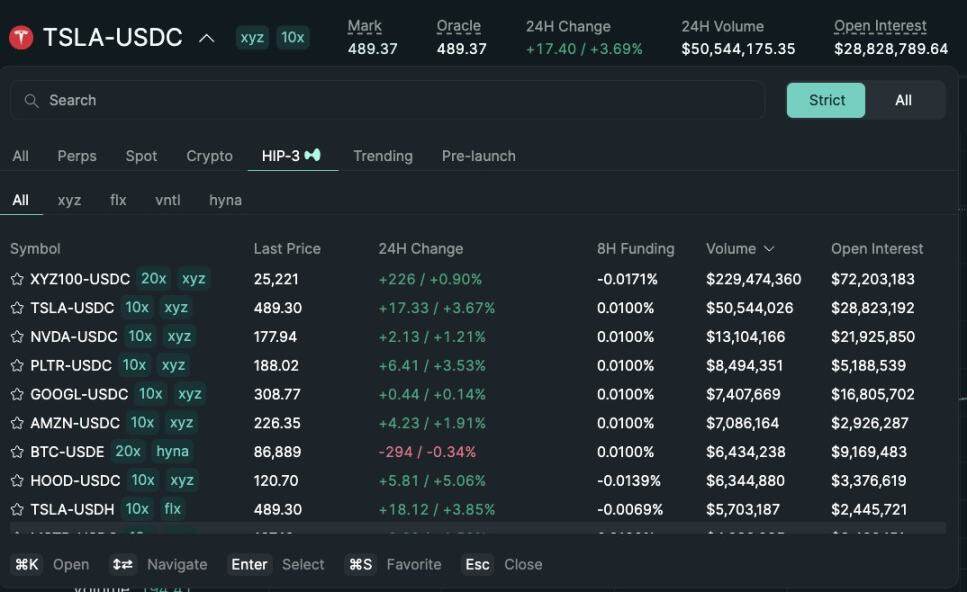

“Builder Codes” uchinchi tomon interfeyslariga asosiy savdo maydonchasiga ulanish va o‘z komissiya standartlarini mustaqil belgilash imkonini beradi. Doimiy shartnomalar uchun uchinchi tomon komissiya yuqori chegarasi 0.1% (10 bazis punkt), spot uchun esa 1%, va komissiya buyurtma bo‘yicha alohida belgilanadi — bu “distribyutor raqobat bozori”ni yaratadi, “yagona APP monopoliyasi” emas.

2. Ruxsatsiz listing/mahsulot qatlami (HIP-3)

An’anaviy moliyada birja listing va mahsulot yaratish huquqini boshqaradi; HIP-3 esa bu funksiyani “tashqariga chiqaradi”: ishlab chiquvchilar HyperCore texnologiyasi va API asosida doimiy shartnomalarni joylashtirishi, savdo bozorini mustaqil belgilashi va boshqarishi mumkin. Iqtisodiy nuqtai nazardan, HIP-3 “savdo maydonchasi va mahsulot tomonining daromad ulash mexanizmini” rasmiylashtirdi — spot va HIP-3 doimiy shartnomalarini joylashtirgan tomonlar joylashtirilgan aktiv savdo komissiyasining 50% ini oladi.

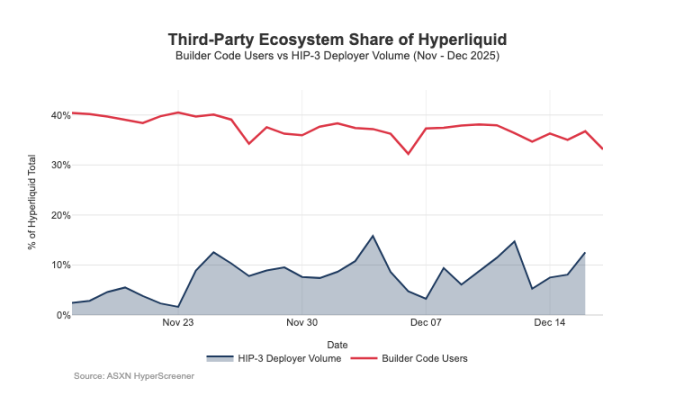

“Builder Codes” distribyutor qatlamida natija berdi: dekabr o‘rtalariga kelib, foydalanuvchilarning taxminan 1/3 qismi savdoni rasmiy interfeys emas, uchinchi tomon interfeysi orqali amalga oshirdi.

Biroq bu tuzilma savdo maydonchasining komissiya daromadiga kutilgan bosimni keltirib chiqardi:

- Narxni siqish: bir nechta interfeyslar bir xil backend likvidligini baham ko‘radi, raqobat “umumiy xarajat”ni eng past darajaga tushirishga majbur qiladi; komissiya buyurtma bo‘yicha o‘zgartirilishi mumkin, bu esa narxni yanada pastga tushiradi;

- Daromad kanallarini yo‘qotish: interfeys foydalanuvchi hisobini ochish, xizmatlar to‘plami, obuna va savdo jarayonini boshqaradi, “broker qatlami”ning yuqori foyda sohasini egallaydi, Hyperliquid esa faqat “savdo maydonchasi qatlami”ning past foyda daromadiga ega bo‘ladi;

- Strategik yo‘naltirish xavfi: agar interfeys “ko‘p platformali buyurtma yo‘naltiruvchi”ga aylansa, Hyperliquid “ulgurji bajarilish raqobati”ga tushib qoladi — savdo oqimini saqlab qolish uchun komissiyani pasaytirish yoki keshbekni oshirishga majbur bo‘ladi.

Hyperliquid HIP-3 va Builder Codes orqali “past foyda bozor qatlami” pozitsiyasini ongli ravishda tanladi, shu bilan birga “yuqori foyda broker qatlami”ning ustida shakllanishiga imkon berdi. Agar interfeyslar kengayishda davom etsa, ular “foydalanuvchi narx belgilash”, “foydalanuvchi saqlash kanali” va “yo‘naltirish so‘z huquqi”ni bosqichma-bosqich egallaydi, uzoq muddatda bu Hyperliquid’ning komissiya stavkasiga tuzilmaviy bosim keltiradi.

Distribyutor huquqini himoya qilish, birjadan tashqari daromad havzasini kengaytirish

Hyperliquid’ning asosiy xavfi “xomashyo tuzog‘i”dir: agar uchinchi tomon interfeyslari rasmiy interfeysdan past narxda foydalanuvchilarni jalb qilishda davom etsa va oxir-oqibat “ko‘p platformali yo‘naltirish”ga erishsa, platforma “ulgurji bajarilish iqtisodiyoti”ga o‘tishga majbur bo‘ladi (ya’ni foyda imkoniyati doim qisqaradi).

So‘nggi dizayn o‘zgarishlaridan ko‘rinadiki, Hyperliquid bu natijadan qochishga va daromad manbalarini kengaytirishga harakat qilmoqda, endi faqat savdo komissiyasiga tayanmaydi.

1. Distribyutor himoyasi: rasmiy interfeysning iqtisodiy raqobatbardoshligini saqlash

Avval Hyperliquid “HYPE tokenlarini staking qilganlar uchun eng ko‘pi bilan 40% komissiya chegirmasi”ni taklif qilgan edi — bu dizayn uchinchi tomon interfeyslariga “rasmiy interfeysdan past narx” imkoniyatini tuzilma jihatidan beradi. Bu taklif bekor qilingach, tashqi distribyutor kanallari “rasmiy interfeysdan past narx” uchun to‘g‘ridan-to‘g‘ri subsidiyani yo‘qotdi. Shu bilan birga, HIP-3 bozori dastlab faqat “ishlab chiquvchi distribyutori” orqali ko‘rsatilgan, rasmiy interfeysda aks etmagan; hozirda esa bu bozorlar rasmiy interfeysning “qat’iy ro‘yxati”ga kiritilgan. Bu harakatlar aniq signal beradi: Hyperliquid “ishlab chiquvchi qatlamida” ruxsatsiz xususiyatni saqlaydi, biroq “asosiy distribyutor huquqi”da murosaga tayyor emas.

2. USDH stablecoin: “savdo daromadi”dan “mablag‘ havzasi daromadi”ga o‘tish

USDH’ni chiqarishning asosiy maqsadi — ilgari tashqariga chiqib ketgan “stablecoin zaxira daromadi”ni qaytarib olish. Ochiq mexanizmga ko‘ra, zaxira daromadining 50% Hyperliquid’ga, 50% esa USDH ekotizimini rivojlantirishga yo‘naltiriladi. Bundan tashqari, “USDH savdo bozori komissiya chegirmasidan foydalanadi” dizayni bu mantiqni yanada kuchaytiradi: Hyperliquid “bir martalik savdo foydasini qisqartirish” evaziga “kattaroq va barqarorroq mablag‘ havzasi daromadi”ni tanlaydi — mohiyatan bu “annuitetga o‘xshash daromad oqimi”ni qo‘shadi, uning o‘sishi “pul bazasi”ga tayanadi (faqat savdo hajmiga emas).

3. Kombinatsiyalashgan marja: “institutsional broker kredit iqtisodiyoti”ni joriy etish

“Kombinatsiyalashgan marja” mexanizmi spot va doimiy shartnomalar marja hisobini birlashtiradi, risklarni xedj qilishga ruxsat beradi va “mahalliy kredit aylanishi”ni joriy etadi. Hyperliquid “qarz oluvchi foizining 10%”ini oladi — bu dizayn protokol iqtisodiy modelini “leverage darajasi” va “foiz stavkasi”ga bog‘laydi, bu esa “broker/institutsional broker” daromad mantiqiga yaqinlashadi, sof birja modeliga emas.

Hyperliquid’ning broker iqtisodiy modeliga o‘tish yo‘li

Hyperliquid’ning savdo o‘tkazuvchanligi “asosiy savdo maydonchalari darajasiga” yetdi, biroq daromad modeli hali ham “bozor qatlami”da: nominal savdo hajmi katta, biroq haqiqiy komissiya stavkasi bir xonali bazis punktda. Coinbase va Robinhood bilan farq tuzilmaviy: chakana platformalar “broker qatlami”da, foydalanuvchi aloqasi va mablag‘ qoldig‘ini boshqaradi, “kredit, bo‘sh mablag‘, obuna” kabi ko‘p daromad havzalari orqali yuqori foyda oladi; sof savdo maydonchalari esa “savdo bajarilishini asosiy mahsulot” qiladi, biroq likvidlik raqobati va yo‘naltirish elastikligi tufayli “savdo bajarilishi” xomashyoga aylanadi, foyda imkoniyati doim qisqaradi — Nasdaq an’anaviy moliyada bu cheklovning tipik misolidir.

Hyperliquid dastlab “savdo maydonchasi prototipi”ga chuqur moslashdi: “distribyutor (Builder Codes)” va “mahsulot yaratish (HIP-3)”ni ajratish orqali ekotizim kengayishi va bozor qamrovini tezlashtirdi. Biroq bu tuzilmaning narxi “iqtisodiy manfaatlarning tashqariga chiqishi”dir: agar uchinchi tomon interfeyslari “umumiy narx belgilash” va “ko‘p platformali yo‘naltirish huquqi”ni boshqarsa, Hyperliquid “ulgurji kanalga aylanib, past foyda bilan savdo oqimini likvidatsiya qilish” xavfiga duch keladi.

Biroq, so‘nggi harakatlar platformaning “distribyutor huquqini himoya qilish” va “daromad tuzilmasini kengaytirish” (faqat savdo komissiyasiga tayanmaslik) tomon ongli ravishda harakat qilayotganini ko‘rsatadi. Masalan, “tashqi interfeys past narxli raqobatiga subsidiyani to‘xtatish”, HIP-3 bozorini rasmiy interfeysga kiritish, “balans varaqasi daromad havzasini” qo‘shish va boshqalar. USDH chiqarilishi “zaxira daromadini” ekotizimga kiritishning tipik misoli (50% ulash va komissiya chegirmasi bilan); kombinatsiyalashgan marja esa “qarz oluvchi foizining 10%ini olish” orqali “kredit iqtisodiyoti”ni joriy etdi.

Hozirda Hyperliquid asta-sekin “aralash model”ga o‘tmoqda: “savdo bajarilish kanali” asosida “distribyutor himoyasi” va “mablag‘ havzasi asosidagi daromad havzasi”ni qo‘shmoqda. Bu transformatsiya “ulgurji past foyda tuzog‘iga tushish” xavfini kamaytiradi va “birlashtirilgan bajarilish va likvidatsiya asosiy ustunligi”dan voz kechmasdan, “broker daromad tuzilmasi”ga yaqinlashadi.

2026 yilga nazar tashlasak, Hyperliquid’ning asosiy muammosi: “outsourcingga qulay model”ni buzmasdan, “broker iqtisodiyoti”ga qanday o‘tish mumkin? USDH eng to‘g‘ridan-to‘g‘ri test misolidir — hozirda uning taklifi taxminan 100 million dollar, bu ko‘rsatkich shuni anglatadiki: agar platforma “distribyutor huquqini” boshqarmasa, “outsourcing chiqarilishi”ning kengayish tezligi juda sekin bo‘ladi. Yana aniqroq muqobil variant “rasmiy interfeys standart sozlamasi” bo‘lishi kerak edi, masalan, taxminan 4 milliard dollarlik USDC asosiy mablag‘ini avtomatik ravishda mahalliy stablecoin’ga aylantirish (Binance’ning USDC’ni avtomatik BUSD’ga aylantirish modeliga o‘xshash).

Agar Hyperliquid “broker darajasidagi daromad havzasini” olishni istasa, “broker uslubidagi harakatlar”ni amalga oshirishi kerak: nazoratni kuchaytirish, o‘z mahsulotlari va rasmiy interfeys integratsiyasini chuqurlashtirish, ekotizim jamoalari bilan chegarani aniq belgilash (distribyutor huquqi va mablag‘ qoldig‘i bo‘yicha ichki raqobatga yo‘l qo‘ymaslik).

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Altcoinlar bosim ostida, ETH/BTC keskin pasayishidan so‘ng treyderlar keyingi 48 soatni kuzatmoqda

SHIB yoqish darajasi qulab tushdi: Bu meme coinlarining o‘limimi?

Inqilobiy Solana Wireless Protocol DAWN asosiy moliyalashtirishda 13 million dollar yig‘di