Yaponiya markaziy banki foiz stavkasini oshirish arafasida, nega bitcoin avval tushib ketdi?

Muallif: David, Deep Tide TechFlow

15-dekabr kuni, bitcoin narxi 90,000 dollardan 85,616 dollargacha tushdi, bir kunda 5% dan ko‘proq pasaydi.

Bu kunda hech qanday katta salbiy voqea yoki portlash bo‘lmadi, zanjir ustidagi ma’lumotlar ham g‘ayrioddiy sotuv bosimini ko‘rsatmaydi. Agar faqat kripto yangiliklariga qarasangiz, "asosli" sabab topish qiyin.

Lekin o‘sha kuni, oltin narxi 4,323 dollar/untsiya bo‘lib, avvalgi kunga nisbatan atigi 1 dollarga tushdi.

Biri 5% tushdi, ikkinchisi deyarli o‘zgarmadi.

Agar bitcoin haqiqatan ham "raqamli oltin" bo‘lsa, inflyatsiyaga va fiat pul qadrsizlanishiga qarshi vosita bo‘lsa, u xavfli voqealar oldida oltindek harakat qilishi kerak edi. Lekin bu safar uning harakati ancha ko‘proq Nasdaq’dagi yuqori Beta texnologik aksiyalarga o‘xshadi.

Bu pasayishni nima harakatga keltirdi? Javob, ehtimol, Tokiodan boshlanadi.

Tokiodagi kapalak effekti

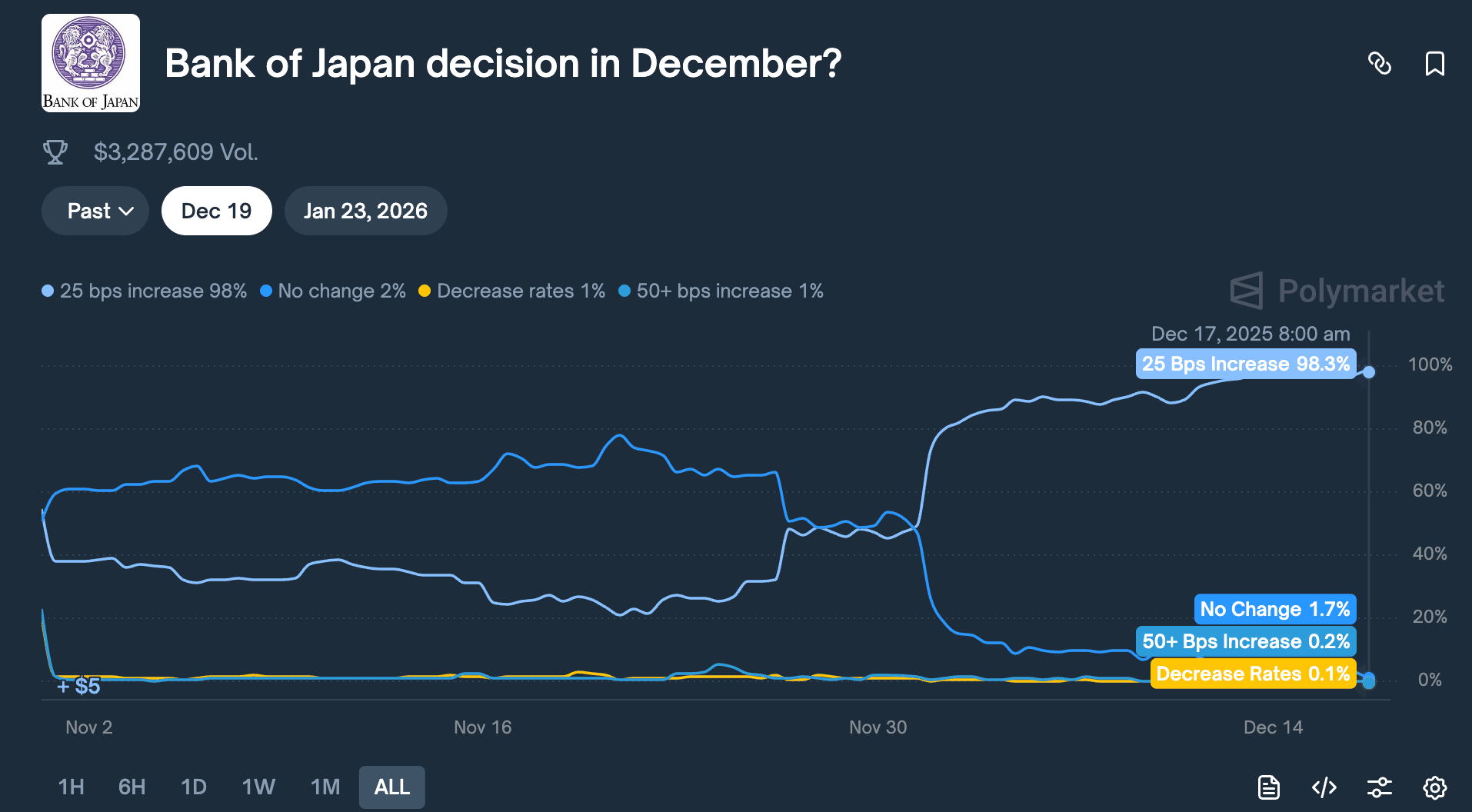

19-dekabr kuni, Yaponiya Markaziy banki foiz stavkasi bo‘yicha yig‘ilish o‘tkazadi. Bozor kutmoqda: ular 25 bazis punktga foizni oshirib, siyosiy stavkani 0.5% dan 0.75% ga ko‘taradi.

0.75% ko‘p eshitilmasligi mumkin, lekin bu Yaponiyaning so‘nggi 30 yildagi eng yuqori foiz stavkasi. Polymarket kabi prognoz bozorlarida, treyderlar bu foiz oshirish ehtimolini 98% deb baholashmoqda.

Nega Tokiodan uzoqda joylashgan markaziy bank qarori, bitcoin narxini 48 soatda 5% ga tushiradi?

Bu "yen arbitraj savdosi" deb ataladigan narsadan boshlanadi.

Aslida mantiq juda oddiy:

Yaponiyada foiz stavkalari uzoq vaqt deyarli nol yoki manfiy bo‘ldi,yenolib qarz olish deyarli tekin. Shuning uchun butun dunyo bo‘ylab xedj fondlar, aktivlarni boshqaruvchi tashkilotlar, treyding stollari ko‘p miqdorda yen olib, uni dollarga almashtirib, yuqoriroq daromadli aktivlarni sotib olishadi: AQSh obligatsiyalari, AQSh aksiyalari, kriptovalyutalar va boshqalar.

Agar bu aktivlarning daromadi yen qarz olish xarajatidan yuqori bo‘lsa, farq foyda bo‘ladi.

Bu strategiya o‘nlab yillardan beri mavjud, hajmi aniq hisoblash qiyin. Taxminan bir necha yuz milliard dollar, agar derivativlar ham hisobga olinsa, ba’zi tahlilchilar uni bir necha trillion dollarga baholashadi.

Yaponiya yana bir maxsus maqomga ega:

UAQSh davlat obligatsiyalarining eng yirik xorijiy egasi, 1.18 trillion dollarlikAQSh obligatsiyalarigaega.

Bu shuni anglatadiki, Yaponiyadagi kapital oqimi o‘zgarishi dunyodagi eng muhim obligatsiya bozoriga bevosita ta’sir qiladi va natijada barcha xavfli aktivlar narxiga ta’sir o‘tkazadi.

Endi, Yaponiya Markaziy banki foizni oshirishga qaror qilganda, bu o‘yin asoslari larzaga keladi.

Avvalo, yen qarz olish xarajati oshadi, arbitraj imkoniyati qisqaradi; bundan ham muhimrog‘i, foiz oshirish kutilishi yen kursini ko‘taradi, bu tashkilotlar esa avval yen olib, dollar sotib olib investitsiya qilishgan;

Endi qarzini qaytarish uchun dollar aktivlarini sotib, yen sotib olishlari kerak. Yen qancha ko‘p oshsa, ular shuncha ko‘p aktiv sotishga majbur bo‘ladi.

Bunday "majburiy sotuv" vaqt va aktiv tanlamaydi. Qaysi aktiv eng likvid va tez sotilsa, avval o‘sha sotiladi.

Shuning uchun, bitcoin 24 soat savdo qilinadi, narx cheklovlari yo‘q, bozor chuqurligi aksiyalarnikidan sayozroq, u ko‘pincha birinchi bo‘lib sotiladigan aktiv bo‘ladi.

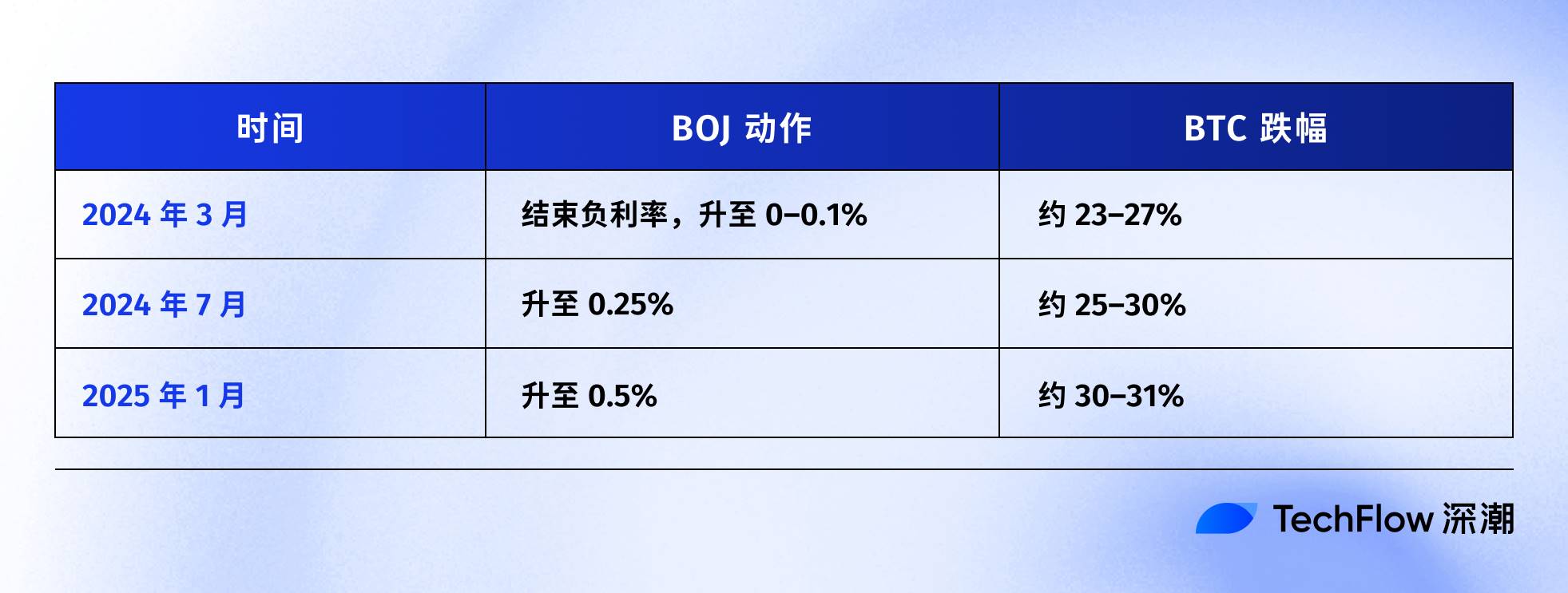

So‘nggi yillarda Yaponiya Markaziy banki foiz oshirgan vaqt chizig‘iga qarasak, bu taxmin ma’lumotlarda ham qisman tasdiqlangan:

Oxirgi marta 2024-yil 31-iyulda bo‘ldi. BOJ foizni 0.25% ga oshirgandan so‘ng, yen/dollar kursi 160 dan 140 ga tushdi, BTC esa bir hafta ichida 65,000 dollardan 50,000 dollargacha pasaydi, ya’ni 23% ga tushdi, butun kripto bozori 6 milliard dollar kapitalizatsiyani yo‘qotdi.

Bir nechta on-chain tahlilchilar hisob-kitobiga ko‘ra, so‘nggi uch marta Yaponiya Markaziy banki foiz oshirgandan so‘ng, BTC har safar 20% dan ortiq pasaygan.

Bu raqamlarning aniq boshlanish vaqti va oraliqlari har xil, lekin yo‘nalish bir xil:

Har safar Yaponiya pul siyosatini qattiqlashtirganda, BTC eng ko‘p zarar ko‘radi.

Shuning uchun, muallif fikricha, 15-dekabrda sodir bo‘lgan voqea aslida bozorning "oldindan harakat qilishi". 19-dekabrdagi qaror e’lon qilinishini kutmasdan, kapital allaqachon chiqishni boshlagan.

O‘sha kuni AQSh BTC ETF’laridan 357 million dollar sof chiqim bo‘ldi, bu so‘nggi ikki haftadagi eng katta kunlik chiqim; 24 soat ichida kripto bozorida 600 million dollardan ortiq leverajlangan long pozitsiyalar majburan yopildi.

Bular, ehtimol, oddiy investorlarning vahimasi emas, balki arbitraj savdolarining zanjirli yopilishi natijasidir.

Bitcoin hali ham raqamli oltinmi?

Yuqorida yen arbitraj savdosi mexanizmi tushuntirildi, lekin yana bir savol bor:

Nega BTC har doim birinchi bo‘lib sotiladi va zarar ko‘radi?

Ko‘p tarqalgan fikr: BTC "likvidligi yuqori, 24 soat savdo qilinadi", bu to‘g‘ri, lekin yetarli emas.

Asl sabab shuki, BTC so‘nggi ikki yilda qayta baholandi: u endi an’anaviy moliyadan mustaqil "muqobil aktiv" emas, balki Wall Street’ningxavfli pozitsiyalariga biriktirilgan.

O‘tgan yil yanvarida, AQSh SEC spot bitcoin ETF’ini tasdiqladi. Bu kripto sanoati uchun o‘n yil kutgan muhim voqea bo‘ldi, BlackRock, Fidelity kabi trillion dollarlik aktivlarni boshqaruvchi gigantlar nihoyat BTC’ni mijoz portfellariga qonuniy ravishda qo‘sha olishdi.

Kapital haqiqatdan ham keldi. Lekin bu bilan birga, aktivning o‘zi ham o‘zgardi: BTC egalari o‘zgardi.

Avval BTC’ni asosan kripto sohasidagi o‘yinchilar, oddiy investorlar, ba’zi tajovuzkor oilaviy ofislar sotib olardi.

Endi BTC’ni pensiya fondlari, xedj fondlar, aktivlarni taqsimlash modellari sotib olmoqda. Bu tashkilotlar bir vaqtda AQSh aksiyalari, AQSh obligatsiyalari, oltin ham sotib oladi, ular "xavf byudjeti" boshqaruvi bilan shug‘ullanadi.

Umumiy portfel xavfini kamaytirish kerak bo‘lsa, ular faqat BTC yoki faqat aksiyalarni sotmaydi, balki hammasini nisbatan qisqartiradi.

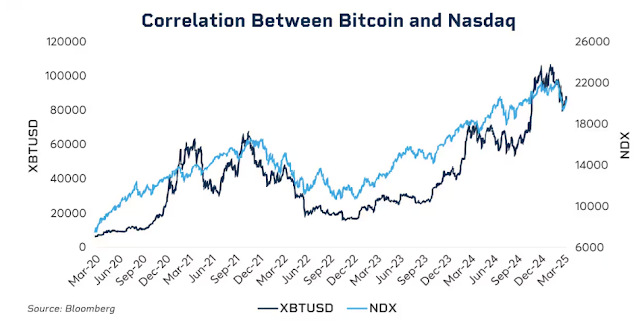

Ma’lumotlar bu bog‘liqlikni ko‘rsatadi.

2025 yil boshida, BTC va Nasdaq 100 indeksining 30 kunlik harakatlanuvchi korrelyatsiyasi 0.80 ga chiqdi, bu 2022 yildan beri eng yuqori daraja. Taqqoslash uchun, 2020 yilgacha bu korrelyatsiya doim -0.2 dan 0.2 gacha bo‘lgan, deyarli bog‘liq emas edi.

Yana bir muhim jihat: bu korrelyatsiya bozor bosimi paytida sezilarli oshadi.

2020 yil mart pandemiyasi, 2022 yil Federal Reserve agressiv foiz oshirishi, 2025 yil boshidagi bojxona xavotirlari... Har safar xavfsiz aktivlarga talab oshganda, BTC va AQSh aksiyalari o‘zaro bog‘liqligi kuchayadi.

Tashkilotlar vahima paytida "bu kripto aktiv" yoki "bu texnologik aksiya" deb ajratmaydi, ular faqat bir yorliqni ko‘radi: xavfli pozitsiya.

Bu esa noqulay savolga olib keladi: raqamli oltin haqidagi hikoya hali ham to‘g‘rimi?

Agar vaqtni cho‘zsak, 2025 yildan hozirgacha oltin 60% dan ko‘proq oshdi, bu 1979 yildan beri eng yaxshi natija; BTC esa shu davrda eng yuqori nuqtadan 30% dan ko‘proq pasaydi.

Har ikkalasi ham inflyatsiyaga va fiat pul qadrsizlanishiga qarshi aktiv deb ataladi, lekin bir xil makro muhitda butunlay teskari yo‘nalishda harakat qildi.

Bu BTCning uzoq muddatli qiymatida muammo bor degani emas, uning besh yillik yillik o‘rtacha daromadi hali ham S&P500 va Nasdaq’dan ancha yuqori.

Lekin hozirgi bosqichda, uning qisqa muddatli baholash mantiqi o‘zgardi: yuqori o‘zgaruvchanlikka ega, yuqori Beta xavfli aktiv, xavfsiz vosita emas.

Shuni tushunish kerakki, nega Yaponiya Markaziy bankining 25 bazis punkt foiz oshirishi BTCni 48 soatda bir necha ming dollarga tushiradi.

Sababi Yaponiya investorlarining BTC sotishi emas, balki global likvidlik qisqarganda, tashkilotlar barcha xavfli pozitsiyalarni bir xil mantiq bilan qisqartiradi va BTC bu zanjirda eng o‘zgaruvchan va eng oson sotiladigan bo‘g‘in bo‘lib qoladi.

19-dekabrda nima bo‘ladi?

Ushbu maqola yozilayotgan paytda, Yaponiya Markaziy banki yig‘ilishigacha ikki kun bor.

Bozor foiz oshirishni allaqachon aniq deb hisoblamoqda. Yaponiya o‘n yillik obligatsiyalari daromadi 1.95% ga chiqdi, bu 18 yildagi eng yuqori ko‘rsatkich. Boshqacha aytganda, obligatsiya bozori allaqachon qisqarish kutilishini narxda aks ettirgan.

Agar foiz oshirish to‘liq kutilgan bo‘lsa, 19-dekabr kuni yana zarba bo‘ladimi?

Tarixiy tajriba shuni ko‘rsatadiki: bo‘ladi, lekin kuchi bayonotga bog‘liq.

Markaziy bank qarorining ta’siri hech qachon faqat raqam emas, balki u yuboradigan signaldir. Xuddi 25 bazis punkt foiz oshirish bo‘lsa ham, agar Yaponiya Markaziy banki prezidenti Ueda Kazuo matbuot anjumanida "kelajakda ma’lumotlarga asoslanib ehtiyotkorlik bilan baholaymiz" desa, bozor yengil tortadi;

Agar u "inflyatsiya bosimi davom etmoqda, yanada qisqarish ehtimoli bor" desa, bu yana bir sotuv to‘lqini boshlanishi mumkin.

Hozirda Yaponiyada inflyatsiya 3% atrofida, bu BOJning 2% maqsadidan yuqori. Bozorni tashvishga solayotgan narsa bu safargi foiz oshirish emas, balki Yaponiya uzluksiz qisqarish davriga kiradimi yo‘qmi.

Agar javob ha bo‘lsa, yen arbitraj savdosining tugashi bir martalik emas, balki bir necha oy davom etadigan jarayon bo‘ladi.

Lekin ba’zi tahlilchilar bu safar boshqacha bo‘lishi mumkin deb hisoblashadi.

Avvalo, spekulyativ kapitalning yen bo‘yicha pozitsiyasi allaqachon sof shortdan sof longga o‘tdi. 2024 yil iyulidagi keskin pasayishning sababi, bozor tayyor emas edi, ko‘p kapital hali ham yenni short qilayotgan edi. Hozir esa pozitsiya teskari, kutilmagan oshish uchun joy kam.

Ikkinchidan, Yaponiya obligatsiyalari daromadi yarim yildan beri o‘sib kelmoqda, yil boshidagi 1.1% dan hozir deyarli 2% ga yetdi. Ma’lum ma’noda, bozor allaqachon "o‘zi foiz oshirdi", Yaponiya Markaziy banki esa faqat faktni tasdiqlamoqda.

Uchinchidan, Federal Reserve yaqinda 25 bazis punkt foizni pasaytirdi, global likvidlik yo‘nalishi kengaymoqda. Yaponiya teskari yo‘lda, lekin agar dollar likvidligi yetarli bo‘lsa, bu yen bosimini qisman yumshatishi mumkin.

Bu omillar BTC tushmaydi degani emas, lekin bu safar pasayish avvalgilaridek keskin bo‘lmasligi mumkin.

Avvalgi BOJ foiz oshirishlaridan keyingi harakatlarga qarasak, BTC odatda qarordan keyingi bir-ikki hafta ichida tubga yetadi, so‘ngra konsolidatsiya yoki tiklanish bosqichiga o‘tadi. Agar bu qonuniyat saqlansa, dekabr oxiri va yanvar boshida eng katta o‘zgaruvchanlik bo‘ladi, lekin bu noto‘g‘ri baholangan aktivlarni yig‘ish uchun imkoniyat ham bo‘lishi mumkin.

Qabul qilinish va ta’sir ostida bo‘lish

Yuqoridagi fikrlarni birlashtirsak, mantiqiy zanjir aniq:

Yaponiya Markaziy banki foiz oshiradi → yen arbitraj savdosi yopiladi → global likvidlik qisqaradi → tashkilotlar xavf byudjeti asosida qisqartiradi → BTC yuqori Beta aktiv sifatida birinchi bo‘lib sotiladi.

Bu zanjirda, BTC hech qanday xato qilmagan.

U shunchaki o‘zi nazorat qila olmaydigan joyga qo‘yilgan, global makro likvidlik zanjirining oxirgi bo‘g‘ini.

Balki siz buni qabul qilolmasiz, lekin bu ETF davrining yangi normasi.

2024 yilgacha, BTC narxi asosan kripto sohasiga xos omillar bilan boshqarilar edi: halving sikli, on-chain ma’lumotlar, birja yangiliklari, tartibga solish xabarlari. O‘sha paytda u AQSh aksiyalari va obligatsiyalari bilan korrelyatsiyasi past edi, ma’lum ma’noda "mustaqil aktiv toifasi" edi.

2024 yildan keyin, Wall Street keldi.

BTC aksiyalar va obligatsiyalar bilan bir xil xavf boshqaruvi tizimiga kiritildi. Uning egalarining tuzilmasi o‘zgardi, baholash mantiqi ham o‘zgardi.

BTC kapitalizatsiyasi bir necha yuz milliard dollardan 1.7 trillion dollarga oshdi. Lekin bu bilan birga, BTCning makro voqealarga nisbatan immuniteti yo‘qoldi.

Federal Reserve bir so‘zi, Yaponiya Markaziy bankining bir qarori, uni bir necha soat ichida 5% dan ko‘proq o‘zgartirishi mumkin.

Agar siz "raqamli oltin" hikoyasiga ishonsangiz, u notinch davrda panoh beradi deb o‘ylasangiz, 2025 yilgi harakatlar biroz umidsizlikka olib keladi. Hech bo‘lmaganda hozirgi bosqichda, bozor uni xavfsiz aktiv sifatida baholamayapti.

Balki bu vaqtinchalik nomuvofiqlikdir. Balki institutsionalizatsiya hali boshlang‘ich bosqichda, portfel ulushi barqarorlashgach, BTC o‘z ritmini topadi. Balki keyingi halving sikli yana kripto sohasiga xos omillar ustunligini isbotlaydi...

Lekin shunga qadar, agar siz BTC egasi bo‘lsangiz, bir haqiqatni qabul qilishingiz kerak:

Siz bir vaqtning o‘zida global likvidlikka ochiqlikni ham egallaysiz. Tokiodagi bir majlis xonasida sodir bo‘layotgan voqea, ehtimol, on-chain ko‘rsatkichlardan ko‘ra ko‘proq sizning keyingi haftadagi balansingizni belgilaydi.

Bu institutsionalizatsiyaning narxi. Bu bunga arziydimi yoki yo‘qmi, har kimning o‘z javobi bor.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Google Hindistonda UPI-ga ulangan karta bilan iste'molchi kreditini chuqurlashtirmoqda