Raqamli banklar allaqachon bank xizmatlaridan daromad olishni to‘xtatgan; haqiqiy oltin koni esa stablecoinlar va shaxsni tasdiqlashda

Foydalanuvchi miqyosi daromadlilikka teng emas, barqarorlik va identitet raqamli bank xizmatlarining asosiy jihatlaridir.

Original Title: Neobanks Are No Longer About Banking

Original Author: Vaidik Mandloi, Token Dispatch

Original Translation: Chopper, Foresight News

Raqamli banklar uchun haqiqiy qiymat qayerga oqmoqda?

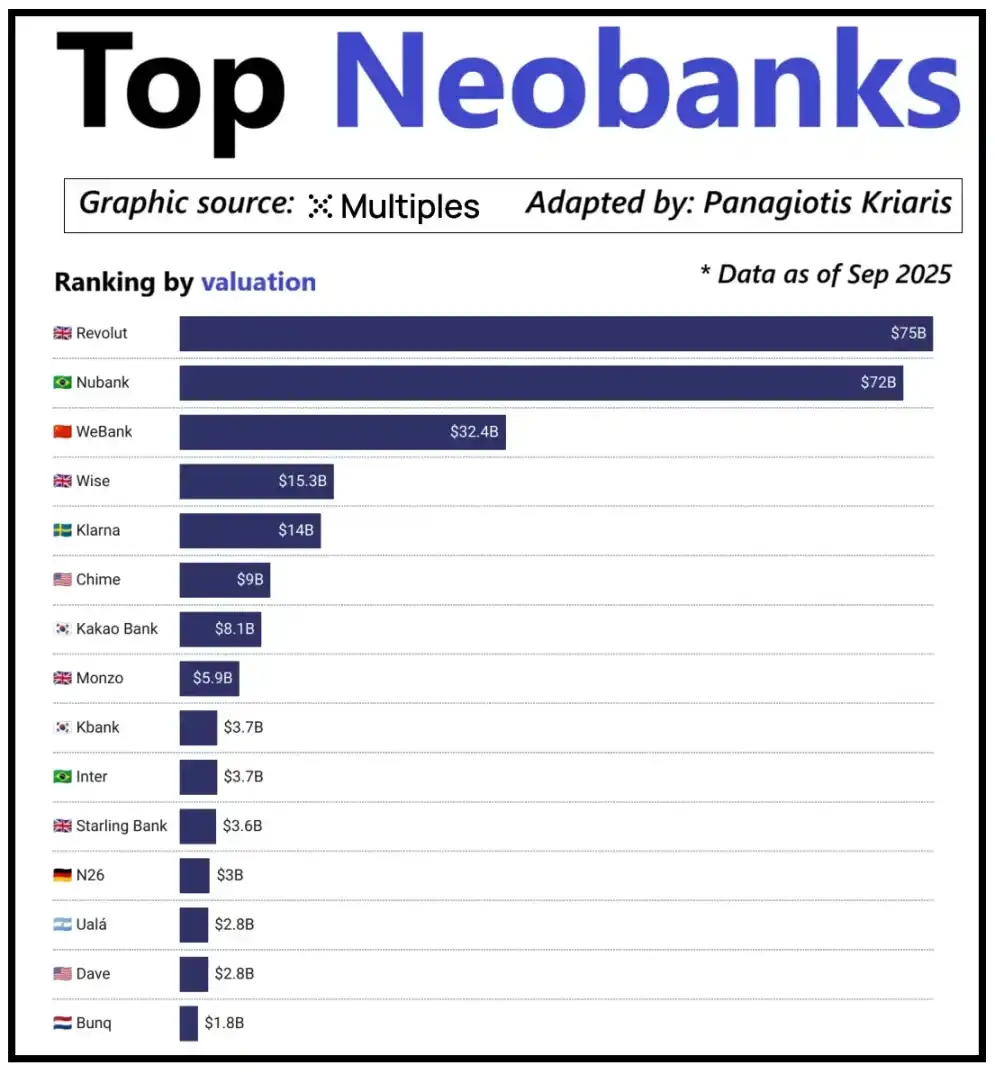

Dunyo bo‘ylab yetakchi raqamli banklarga nazar tashlasak, ularning bahosi faqat foydalanuvchilar soniga emas, balki har bir foydalanuvchidan olinadigan daromadga bog‘liq. Revolut raqamli banki bunga yorqin misol: foydalanuvchilari soni Braziliyaning Nubank raqamli bankidan kam bo‘lsa-da, bahosi undan yuqori. Buning sababi Revolut’ning daromad manbalari xilma-xilligida – xorijiy valyuta savdosi, aksiyalar savdosi, boylikni boshqarish va premium a’zolik xizmatlarini qamrab oladi. Nubank esa asosan kredit biznesi va foiz daromadiga tayanadi, bank kartasi to‘lovlariga emas. Xitoyning WeBank esa boshqacha yo‘l tutib, keskin xarajatlarni nazorat qilish va Tencent ekotizimiga chuqur integratsiya orqali o‘sishga erishdi.

Yetakchi rivojlanayotgan raqamli banklarning bahosi

Hozirda, kriptovalyutali raqamli banklar ham shunga o‘xshash burilish nuqtasiga yetib kelmoqda. “Hamyon + bank kartasi” kombinatsiyasi endi biznes modeli sifatida qaralolmaydi, chunki har qanday tashkilot bunday xizmatlarni osonlik bilan ishga tushirishi mumkin. Platformaning raqobat ustunligi tanlangan asosiy monetizatsiya yo‘nalishida yotadi: ayrim platformalar foydalanuvchi hisobidagi qoldiqlardan foiz daromadi oladi; ayrimlari esa stablecoin to‘lov tranzaksiyalari hajmidan foyda ko‘radi; ba’zi platformalar esa o‘sish salohiyatini stablecoin chiqarish va boshqarishga bog‘laydi, chunki bu bozordagi eng barqaror va bashorat qilinadigan daromad manbai hisoblanadi.

Bu, shuningdek, stablecoin poygasining ahamiyati tobora ortib borayotganini ham tushuntiradi. Rezerv bilan ta’minlangan stablecoinlar uchun asosiy foyda rezerv investitsiyalaridan olinadigan foizlardan kelib chiqadi, ya’ni rezervlarni qisqa muddatli davlat obligatsiyalari yoki naqd pul ekvivalentlariga joylashtirishdan. Bu daromad stablecoin chiqaruvchisiga tegishli, faqat stablecoin saqlash va sarflash imkonini beruvchi raqamli bankka emas. Bu foyda modeli kripto sanoatiga xos emas: an’anaviy moliyada ham raqamli banklar foydalanuvchi depozitlaridan foiz ololmaydi, bu daromad mablag‘larni saqlovchi haqiqiy banklarga tegishli. Stablecoinlar paydo bo‘lishi bilan “daromad egaligi ajralishi” modeli yanada oshkora va markazlashgan bo‘ldi – qisqa muddatli davlat obligatsiyalari va naqd ekvivalentlarni ushlab turgan subyektlar foiz daromadini oladi, iste’molchiga yo‘naltirilgan ilovalar esa asosan foydalanuvchilarni jalb qilish va mahsulot tajribasini optimallashtirish uchun javobgar bo‘ladi.

Stablecoinlardan foydalanish kengayib borar ekan, bir ziddiyat yuzaga chiqmoqda: foydalanuvchilarni jalb qilish, savdo moslashtirish va ishonchni shakllantirish bilan shug‘ullanuvchi ilova platformalari ko‘pincha asosiy rezervdan foyda ko‘ra olmaydi. Bu qiymat tafovuti kompaniyalarni ma’lum sohalarda vertikal integratsiyaga undamoqda, oddiy oldingi interfeys vositasi bo‘lishdan ko‘ra, mablag‘larni saqlash va boshqarish huquqini markazda nazorat qilishga intilmoqda.

Aynan shu sababli Stripe va Circle kabi kompaniyalar stablecoin ekotizimida faoliyatini kuchaytirmoqda. Ular endi faqat tarqatish bosqichida qolishga rozi emas, balki hisob-kitob va rezerv boshqaruviga ham kengaymoqda, chunki bu butun tizimning asosiy daromadli qismi hisoblanadi. Masalan, Stripe o‘zining maxsus blokcheyni – Tempo’ni ishga tushirdi, u stablecoin’larni arzon va bir zumda o‘tkazish uchun mo‘ljallangan. Stripe Ethereum yoki Solana kabi mavjud jamoat blokcheynlariga tayanish o‘rniga, o‘zining tranzaksiya kanalini qurdi va hisob-kitob jarayoni, to‘lov narxlari va tranzaksiya o‘tkazuvchanligini nazorat qiladi, bu esa to‘g‘ridan-to‘g‘ri yaxshiroq iqtisodiy foyda beradi.

Circle ham xuddi shunday strategiyani qabul qilib, USDC uchun maxsus hisob-kitob tarmog‘i – Arc’ni yaratdi. Arc orqali muassasalararo USDC o‘tkazmalari real vaqt rejimida amalga oshiriladi, bu esa jamoat blokcheynlarida tiqilinch yoki yuqori tranzaksiya to‘lovlarini oldini oladi. Aslida, Circle Arc orqali mustaqil USDC backend tizimini qurdi va endi tashqi infratuzilma bilan cheklanmaydi.

Maksfiylikni himoya qilish ham ushbu strategiyaning muhim harakatlantiruvchi kuchi hisoblanadi. Prathik “Reshaping Blockchain Brilliance” maqolasida ta’kidlaganidek, jamoat blokcheynlari har bir stablecoin o‘tkazmasini ochiq va shaffof reyestrda qayd etadi. Bu xususiyat ochiq moliyaviy tizim uchun mos bo‘lsa-da, tijorat holatlarida – masalan, ish haqi to‘lovlari, yetkazib beruvchi bilan hisob-kitoblar va moliyaviy aktivlarni boshqarishda – tranzaksiya miqdori, qarama-qarshi tomon va to‘lov naqshlari maxfiy ma’lumot hisoblanadi.

Amalda, jamoat blokcheynlarining yuqori shaffofligi uchinchi tomonlarga kompaniyaning ichki moliyaviy ahvolini blokcheyn kuzatuvchilari va on-chain tahlil vositalari orqali osonlik bilan tiklash imkonini beradi. Arc tarmog‘i muassasalararo USDC o‘tkazmalarini off-chain hisob-kitob qilish imkonini beradi, bu esa stablecoin’larning tez hisob-kitob afzalliklarini saqlab qoladi va tranzaksiya ma’lumotlarining maxfiyligini ta’minlaydi.

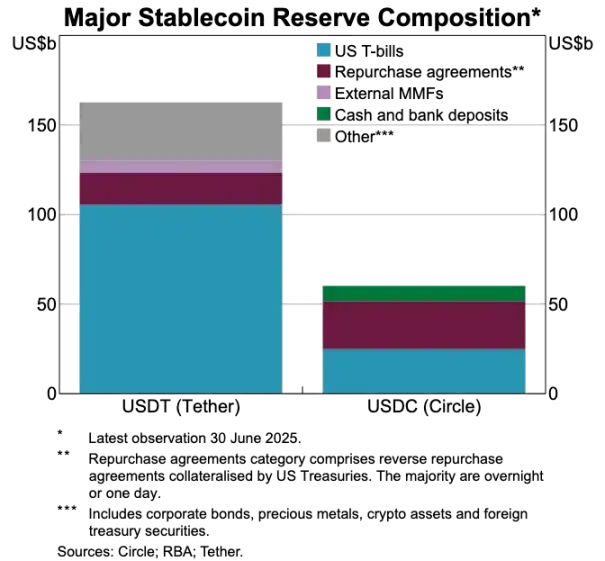

USDT va USDC aktiv rezervlari taqqoslanishi

Stablecoin’lar eski to‘lov tizimini izdan chiqarmoqda

Agar stablecoin’lar qiymatning asosi bo‘lsa, an’anaviy to‘lov tizimi tobora eskirgan ko‘rinadi. Hozirgi to‘lov jarayonida bir nechta vositachilar ishtirok etadi: qabul qiluvchi shlyuz mablag‘larni yig‘adi, to‘lov protsessori tranzaksiya yo‘nalishini yakunlaydi, karta tarmog‘i tranzaksiyani tasdiqlaydi va oxir-oqibat, tranzaksiya tomonlarining hisob egalari bo‘lgan banklar hisob-kitobni amalga oshiradi. Har bir bosqich xarajatlarni oshiradi va tranzaksiya kechikishiga sabab bo‘ladi.

Stablecoin’lar esa bu uzoq zanjirni butunlay chetlab o‘tadi. Stablecoin o‘tkazmalari karta tarmoqlari yoki akvirerlarga tayanmaydi, partiyaviy hisob-kitob oynalarini kutishni talab qilmaydi; buning o‘rniga, ular asosiy tarmoq orqali peer-to-peer to‘g‘ridan-to‘g‘ri o‘tkaziladi. Bu xususiyat raqamli banklar uchun chuqur ta’sir ko‘rsatadi, chunki u foydalanuvchi tajribasi kutuvlarini tubdan o‘zgartiradi – agar foydalanuvchilar boshqa platformalarda bir zumda mablag‘ o‘tkazishni amalga oshira olsalar, ular raqamli bank ichidagi murakkab va qimmat o‘tkazma jarayoniga hech qachon toqat qilmaydi. Raqamli banklar stablecoin tranzaksiya kanallarini chuqur integratsiya qilishi yoki butun to‘lov zanjirining eng samarasiz qismiga aylanish xavfi ostida qoladi.

Bu o‘zgarish raqamli banklarning biznes modelini ham o‘zgartiradi. An’anaviy tizimda raqamli banklar karta tranzaksiyalari orqali barqaror to‘lov daromadi olishi mumkin edi, chunki to‘lov tarmog‘i tranzaksiya oqimining asosini qattiq nazorat qilardi. Biroq, yangi stablecoin ustunlik qiladigan tizimda bu foyda marjasi sezilarli darajada qisqaradi: stablecoin peer-to-peer o‘tkazmalari uchun to‘lovlar yo‘q, faqat karta xarajatlariga tayanadigan raqamli banklar esa butunlay to‘lovsiz raqobat maydoniga duch kelmoqda.

Shu sababli, raqamli banklarning roli karta chiqaruvchidan to‘lov yo‘naltiruvchi qatlamga o‘tmoqda. To‘lov usullari bank kartalaridan stablecoin to‘g‘ridan-to‘g‘ri o‘tkazmalariga o‘tayotgan bir paytda, raqamli banklar stablecoin tranzaksiyalari uchun asosiy aylanish tugunlariga aylanishi kerak. Stablecoin tranzaksiya oqimini samarali qayta ishlay oladigan raqamli banklar bozorda ustunlik qiladi, chunki foydalanuvchilar ularni mablag‘ o‘tkazish uchun standart kanal deb bilsa, boshqa platformaga o‘tish qiyin bo‘ladi.

Shaxsni tasdiqlash yangi avlod hisob tashuvchisiga aylanmoqda

Stablecoin’lar to‘lovlarni tez va arzon qilayotgan bir paytda, yana bir muhim to‘siq asta-sekin yuzaga chiqmoqda: shaxsni tasdiqlash. An’anaviy moliyaviy tizimda shaxsni tasdiqlash alohida jarayon: banklar foydalanuvchi hujjatlarini yig‘adi, ma’lumotlarni saqlaydi va fon tekshiruvlarini o‘tkazadi. Biroq, hamyon orqali bir zumda mablag‘ o‘tkazish holatida har bir tranzaksiya ishonchli shaxsni tasdiqlash tizimiga tayanadi; bu tizimsiz muvofiqlik tekshiruvlari, firibgarlikka qarshi nazorat va hatto asosiy ruxsat boshqaruvi ham imkonsiz bo‘ladi.

Shu sababli, shaxsni tasdiqlash va to‘lov funksiyalari tezda birlashmoqda. Bozor asta-sekin turli platformalardagi alohida KYC jarayonlaridan xizmatlar, mamlakatlar va platformalar bo‘ylab ishlatilishi mumkin bo‘lgan ko‘chma autentifikatsiya shaxs tizimiga o‘tmoqda.

Ushbu transformatsiya Yevropada sodir bo‘lmoqda, Yevropa Ittifoqi raqamli shaxsiy hamyoni amalga oshirish bosqichiga kirdi. YI endi har bir bank yoki ilovadan mustaqil shaxsni tasdiqlashni talab qilmaydi, balki barcha rezidentlar va bizneslar foydalanishi mumkin bo‘lgan hukumat tomonidan qo‘llab-quvvatlanadigan yagona shaxsiy hamyon yaratdi. Bu hamyon nafaqat shaxsni saqlash uchun, balki turli autentifikatsiyadan o‘tgan ma’lumotlarni (yosh, yashash joyi, litsenziya malakalari, soliq ma’lumotlari va boshqalar) olib yuradi, foydalanuvchi elektron imzolarini qo‘llab-quvvatlaydi va ichki to‘lov funksiyalariga ega. Foydalanuvchilar shaxsni tasdiqlash, ma’lumot almashish va to‘lov operatsiyalarini bir jarayonda yakunlashi, to‘liq integratsiyani ta’minlaydi.

Agar YI raqamli shaxsiy hamyoni muvaffaqiyatli joriy qilinsa, butun Yevropa bank sohasining arxitekturasi qayta tuziladi: shaxsni autentifikatsiya qilish bank hisoblari o‘rnini egallab, moliyaviy xizmatlar uchun asosiy kirish nuqtasiga aylanadi. Bu shaxsni autentifikatsiyani jamoat boyligiga aylantiradi va an’anaviy banklar bilan raqamli banklar o‘rtasidagi farqni zaiflashtiradi, ular faqat ushbu ishonchli shaxs tizimi asosida qo‘shimcha qiymatli xizmatlarni rivojlantira olmasa.

Kripto sanoati ham shu yo‘nalishda harakat qilmoqda. On-chain shaxsni autentifikatsiya qilish bo‘yicha tajribalar bir necha yillardan beri olib borilmoqda, hozircha mukammal yechim bo‘lmasa-da, barcha izlanishlar bitta maqsadga yo‘naltirilgan: foydalanuvchilarga o‘z shaxsini tasdiqlash imkonini berish, shaxs yoki tegishli faktlarni bitta platformaga bog‘lamasdan isbotlash imkonini yaratish.

Mana bir nechta tipik misollar:

· Worldcoin: Foydalanuvchi maxfiyligini buzmasdan, global miqyosda shaxsni tasdiqlash tizimini qurish.

· Gitcoin Passport: Bir nechta obro‘ va tasdiqlash ma’lumotlarini birlashtirib, boshqaruv ovoz berish va mukofot taqsimoti jarayonida Sybil hujumlari xavfini kamaytirish.

· Polygon ID, zkPass va ZK-proof ramkalari: Foydalanuvchilarga asosiy ma’lumotlarni oshkor qilmasdan, muayyan faktlarni isbotlash imkonini berish.

· Ethereum Name Service (ENS) + Off-chain credentials: Kripto hamyonlariga nafaqat aktiv balansini ko‘rsatish, balki foydalanuvchilarning ijtimoiy shaxsini va autentifikatsiya atributlarini bog‘lash imkonini berish.

Ko‘pgina kripto shaxsni autentifikatsiya loyihalarining maqsadi bir xil: foydalanuvchilarga o‘z shaxsini yoki tegishli faktlarni mustaqil isbotlash imkonini berish va shaxsiy ma’lumotlar bitta platformaga bog‘lanmasligi. Bu YI raqamli shaxsiy hamyonining vizioniga mos keladi: foydalanuvchi bilan turli ilovalarda erkin aylanishi mumkin bo‘lgan, takroriy tasdiqlashni talab qilmaydigan shaxsiy ma’lumot.

Bu tendensiya raqamli banklarning ish modelini ham o‘zgartiradi. Bugungi kunda raqamli banklar shaxsni autentifikatsiyani asosiy nazorat mexanizmi deb biladi: foydalanuvchini ro‘yxatdan o‘tkazish, platformani nazorat qilish va oxir-oqibat platformaga bo‘ysunuvchi hisob yaratish. Biroq, shaxsni autentifikatsiya foydalanuvchi mustaqil olib yurishi mumkin bo‘lgan ma’lumotga aylanganda, raqamli banklarning roli ushbu ishonchli shaxs tizimiga ulanuvchi xizmat ko‘rsatuvchiga aylanadi. Bu foydalanuvchini jalb qilish jarayonini soddalashtiradi, muvofiqlik xarajatlarini kamaytiradi, ortiqcha tasdiqlashlarni minimallashtiradi va kripto hamyonlar foydalanuvchi aktivlari va shaxsining asosiy tashuvchisiga aylanishiga imkon beradi.

Kelajak rivojlanish tendensiyalari prognozi

Xulosa qilib aytganda, raqamli bank tizimining ilgari asosiy elementlari asta-sekin raqobatbardoshligini yo‘qotmoqda: foydalanuvchilar soni endi to‘siq emas, bank kartalari endi to‘siq emas, hatto oddiy foydalanuvchi interfeysi ham endi to‘siq emas. Haqiqiy farqlovchi raqobat to‘siqlari uch o‘lchamda: raqamli banklar tanlagan daromadli mahsulotlar, ular tayanadigan mablag‘ o‘tkazish kanallari va ular ulana oladigan shaxsni autentifikatsiya tizimi. Bundan tashqari, barcha boshqa funksiyalar asta-sekin bir-biriga yaqinlashadi va o‘rnini bosish imkoniyati kuchayadi.

Kelajakdagi muvaffaqiyatli raqamli banklar an’anaviy banklarning yengil versiyasi bo‘lmaydi, balki hamyon-birinchi moliyaviy tizimlarga aylanadi. Ular asosiy daromad dvigateliga tayanadi, bu esa platformaning foyda marjasi va raqobat to‘siqini bevosita belgilaydi. Umuman olganda, asosiy daromad dvigatellari uch turga bo‘linadi:

Foizga asoslangan raqamli bank

Bu platformalarning asosiy raqobat ustunligi foydalanuvchilar uchun stablecoin saqlashning afzal kanaliga aylanishdir. Ular katta foydalanuvchi balansini jalb qila olsa, platforma rezerv bilan ta’minlangan stablecoin foizlari, on-chain mukofotlar, staking va re-staking kabi mexanizmlar orqali daromad oladi, keng foydalanuvchi bazasiga tayanmasdan. Ularning ustunligi shundaki, aktivlarni saqlashdan olinadigan foyda aktivlar aylanishidan ancha yuqori. Bu raqamli banklar iste’molchiga yo‘naltirilgan ilovalar bo‘lib ko‘rinadi, aslida esa zamonaviy jamg‘arma platformalari bo‘lib, foydalanuvchilarga uzluksiz stablecoin jamg‘arish va foiz olish tajribasini taqdim etadi.

To‘lov oqimiga asoslangan raqamli bank

Bu platformalarning qiymati tranzaksiya hajmidan kelib chiqadi. Ular foydalanuvchilar uchun stablecoin bilan tranzaksiya qilishning asosiy kanaliga aylanadi, to‘lovlarni qayta ishlash, savdogarlar, fiat-kripto almashinuvi va transchegaraviy to‘lov kanallarini chuqur integratsiya qiladi. Ularning foyda modeli global to‘lov gigantlariga o‘xshaydi – har bir tranzaksiyadan foyda juda kichik, biroq foydalanuvchi uchun asosiy mablag‘ o‘tkazish kanaliga aylangandan so‘ng, katta tranzaksiya hajmi orqali sezilarli daromad to‘plash mumkin. Ularning to‘siqlari foydalanuvchi odati va xizmat ishonchliligidir, foydalanuvchilar mablag‘ o‘tkazishi kerak bo‘lganda ularni standart tanlovga aylantiradi.

Stablecoin infratuzilmasiga asoslangan raqamli bank

Bu eng chuqur va eng daromadli yo‘nalishdir. Bu raqamli banklar stablecoin aylanishining oddiy kanali emas, balki stablecoin chiqarish huquqini yoki kamida uning asosiy infratuzilmasini nazorat qilishga intiladi, biznes doirasi stablecoin chiqarish, qaytarib olish, rezerv boshqaruvi va hisob-kitob kabi asosiy jihatlarni qamrab oladi. Bu sohadagi foyda salohiyati eng katta, chunki rezervni nazorat qilish daromad taqsimotini bevosita belgilaydi. Bu raqamli banklar iste’molchi tomon funksiyalarini infratuzilma ambitsiyalari bilan birlashtirib, oddiy ilovalardan to‘liq moliyaviy tarmoqqa evolyutsiyalanadi.

Qisqacha aytganda, Foizga asoslangan raqamli banklar foydalanuvchi depozitlaridan, To‘lov oqimiga asoslangan raqamli banklar foydalanuvchi o‘tkazmalaridan, Infratuzilmaga asoslangan raqamli banklar esa har qanday foydalanuvchi harakatidan barqaror daromad oladi.

Menimcha, bozor ikki asosiy lagerga ajraladi: birinchi lager – iste’molchiga yo‘naltirilgan ilova platformalari, ular asosan mavjud infratuzilmani integratsiya qiladi, mahsulotlari oddiy va foydalanuvchi uchun qulay, lekin foydalanuvchini o‘zgartirish xarajati juda past; ikkinchi lager esa qiymat agregatsiyasining asosiy sohalariga yo‘naltiriladi, stablecoin chiqarish, tranzaksiya yo‘naltirish, hisob-kitob va shaxsni autentifikatsiya integratsiyasiga e’tibor qaratadi.

Ikkinchi lagerning pozitsiyasi endi ilovalar bilan cheklanmaydi, balki iste’molchiga yo‘naltirilgan subyektlar ko‘rinishidagi infratuzilma xizmat ko‘rsatuvchilarga aylanadi. Ular juda yuqori foydalanuvchi sodiqligiga ega bo‘lib, zamin ostida on-chain mablag‘ o‘tkazmalari uchun asosiy tizimlarga aylanadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

BitMine 4 million ETH saqloviga yaqinlashmoqda, Tom Lee esa bozor barqarorligini ta'kidlamoqda

BitMine Immersion o‘zining Ethereum xazinasini 320 million dollarlik xarid bilan kengaytirdi va jami ETH zaxiralari deyarli to‘rt millionga yetdi, bu kompaniyaning strategik to‘plovini davom ettirayotganini ko‘rsatadi.

American Bitcoin BTC zaxiralarini $500 millionga oshirdi, Bitcoin $90,000 dan pastga tushdi

American Bitcoin Corp o‘zining Bitcoin zaxirasini 261 BTC ga oshirdi va jami 5,044 BTC ga yetkazdi, bu esa 450 million dollardan ortiq qiymatga ega. Kompaniya korporativ egalari orasida 21-o‘rinda turadi.

Pi Coin narxi bashorati: Pi 28% ga tushdi, lekin bitta bullish pattern paydo bo‘ldi – Katta qayta tiklanish navbatdami?

PI token noyabr oyidan beri zaif natija ko‘rsatmoqda, so‘nggi ikki hafta ichida altcoin deyarli 10% ga qulab tushdi. Token ilgari qayta tiklangan qiymatining katta qismini allaqachon yo‘qotdi.

Ripple, 2026-yilda RLUSD ni Ethereum L2 tarmoqlari bo'ylab kengaytirish uchun Wormhole bilan hamkorlik qiladi

Ripple, Wormhole’ning cross-chain protokolidan foydalanib, 2026-yilda o‘zining RLUSD stablecoin’ini Ethereum Layer-2 tarmog‘ining to‘rtalasiga ham olib chiqadi.