Hyperliquid kelgan yo‘li (uchinchi qism): CLOBda urush yo‘q

Nega CLOB (Markaziy Limit Buyurtmalar Kitobi) arxitekturasi perpetual shartnomalar uchun mos keladi va CLOB arxitekturasining chegarasi qayerda?

Nega CLOB arxitekturasi (Markaziy Limit Buyurtma Kitobi) doimiy shartnomalar uchun mos keladi va CLOB arxitekturasining chegarasi qayerda?

Muallif: Zuoye

Binance hayoti Aster uchun yashirin daromad olish, boylik yaratishning eng yuqori effekti, hatto kayfiyat ham, yomg‘irli kuzda, odamlarni pozitsiya tashvishlarini unutishga yetarli, bozor yo‘nalishidan qat’i nazar.

Texnik parametrlar va to‘lov jadvalini taqqoslashdan tashqari, meni haqiqatan ham qiziqtirgan narsa shuki, nega CLOB arxitekturasi (Markaziy Limit Buyurtma Kitobi, Central Limit Order Book) doimiy shartnomalar uchun mos keladi va CLOB arxitekturasining chegarasi qayerda?

Aktiv narxni belgilaydi

Men juda kech tug‘ildim, DeFi Summer davriga yetishmadim; yana juda erta tug‘ildim, CLOB’ning valyuta bozorlarida porlashini ko‘ra olmadim.

An’anaviy moliya tarixi juda uzoq, shunchalik uzoqki, odamlar bozor qanday shakllanganini unutib yuborishgan.

Qisqacha aytganda, moliya aktiv va narx atrofida savdo qiladi, narx (sotib olish/sotish, long/short) va aktiv (spot/kontrakt/opsiya/taxmin), kriptovalyuta esa bir necha o‘n yil ichida yuzlab yillik moliya tarixini qayta takrorladi, o‘ziga xos ehtiyoj yoki yaxshilanishlarni qo‘shdi.

CLOB ham Nasdaq yoki CME’ni oddiygina taqlid qilmaydi, so‘zma-so‘z tahlil qilinsa, markaziy, limit, buyurtma kitobi — bular zanjirda sodir bo‘ladi va bugungi gullab-yashnashga olib keldi.

1. Buyurtma kitobi: sotib olish/sotish narxini qayd etish mexanizmi.

2. Zanjirdagi limit buyurtma kitobi: vaqt va narx bo‘yicha ikki tomonlama tartiblangan taklif mexanizmi, limit narx — belgilangan narx.

3. Zanjirdagi markaziy limit buyurtma kitobi: limit buyurtmalarni yagona tizimda, masalan, blockchain’da qayd etish, bu markaziy degani.

CME (Chicago Mercantile Exchange), Binance, Hyperliquid’dagi BTC kontraktlari CLOB bo‘lishi mumkin, lekin bu maqolada, aynan public chain/L2 arxitekturasidagi CLOB Perp DEX nazarda tutiladi.

Uchinchi nuqtani davom ettirib, bu yerda tarixiy izoh beriladi: texnologik yo‘nalishlar bo‘yicha bahslar 2021 yillar atrofida, ETH asosiy tarmog‘ining qimmat va sekinligi muammosining davomidir, 2022 yilda FTX qulagani DeFi Summer oxirida boshlangan Perp War’ni 2025 yilga surdi.

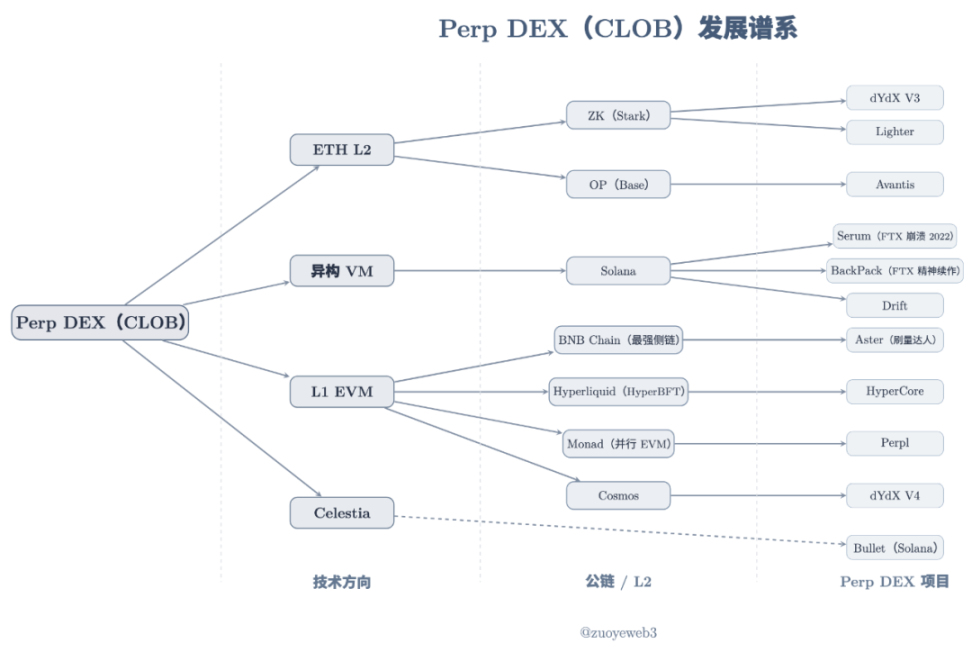

Rasm izohi: Perp DEX (CLOB) nasl-nasab daraxti

Rasm manbasi: @zuoyeweb3

Perp DEX loyihalari turli vaqtda ishga tushgan, lekin asosan ETH L2, gibrid VM (Solana) va L1 EVM uch yo‘nalishga bo‘linadi, Celestia esa DA (Data Availability) yechimi sifatida aralashgan, u aniq bir VM arxitekturasiga bog‘liq emas.

Tarixiy hujjatlar hozirgi ahamiyatga ega emas, hozir odamlar markazsizlanishga emas, balki faqat savdo samaradorligiga e’tibor berishadi, shuning uchun bu yerda taqqoslanmaydi, 4–>16–>24 tugunli Hyperliquid va odatda yagona tartiblagichli L2, kim tezroq yoki ko‘proq markazsizlanganini aytish qiyin, va bu nimaga olib kelishini aniqlash ham qiyin.

Insonlarning baxti bir-biriga o‘xshamaydi, men faqat ularning shovqinini eshitaman.

Texnologik investitsiyalar kechikadi, 2020 yil DeFi Summer 2017/18 yillarda urug‘langan, 2020 yil oxirida Serum Solana’da sekin ishga tushgan, quyidagi xususiyatlarga ega:

1. Likvidlik frontendi va daromad bo‘lishi

2. Spot savdoni qo‘llab-quvvatlash kutilmoqda

3. Solana yuqori samarali matching’iga tayanadi

4. Tugunlarni bloklash orqali MegaSerum (MSRM) topish

5. FTX bilan hamkorlik

6. Wormhole bilan hamkorlikda cross-chain qo‘llab-quvvatlash

7. Cross-chain aktivlar uchun Yield mexanizmi

8. SRM egalari uchun to‘lov chegirmalari

9. SRM qayta sotib olish va yo‘q qilish mexanizmi

10. SerumUSD stablecoin mahsulot liniyasi kutilmoqda

Albatta, SRM tokenining aksariyati FTX va hatto SBF shaxsiy qo‘lida to‘plangan, 2022 yildagi qulashi Hyperliquid’ga o‘zini rivojlantirish uchun ko‘proq vaqt berdi.

Bu Hyperliquid Serum’ning nusxasi degani emas, har qanday buyuk mahsulot — muhandislik kombinatsiyasi yoki original ruhning natijasi, Hyperliquid texnologik tanlov, market-makerlarni jalb qilish, token airdrop va risk nazoratida Serum’dan ancha kuchli.

dYdX/Serum’dan Hyperliquid’gacha, hamma Perp kabi aktivlarni zanjirga ko‘chirish mumkin deb hisoblaydi, faqat texnologik arxitektura, markazsizlanish va likvidlik tashkilotida farq bor, lekin CLOB’ning qanday xususiyati bu konsensusga olib kelganiga hali javob yo‘q.

Demak, Perp kabi aktivlar nega CLOB’ni tanlaydi?

Eng mantiqli javob — CLOB narxni aniqlash qobiliyati kuchliroq.

Bu ham tarixiy javob, va AMM DEX bilan bog‘liq, Bancor’dan Uniswap va Curve’gacha, Ethereum atrofida zanjirdagi likvidlikni boshlash va moslashuvchanlikni o‘rganish bo‘ldi.

DEX protokollari LP (likvidlik provayderlari) orqali foydalanuvchi mablag‘larini saqlash va likvidlikni ta’minlash muammolarini chetlab o‘tdi, faqat protokol xavfsizligini saqlashga e’tibor qaratdi, LP esa komissiya ulushi orqali likvidlikni mustaqil joylashtiradi.

Keyinchalik, LP likvidlik xarajatlarini foydalanuvchilarga o‘tkazadi, bu slipaj va komissiyalarda aks etadi, ya’ni likvidlik yaratish: DEX protokoli LP’ga, LP esa foydalanuvchiga o‘tkazadi.

Lekin ikkita muammo qoladi: LP’ning impermanent loss’i va AMM narx aniqlash qobiliyati yetarli emasligi.

- Impermanent loss sababi ikki xil aktiv almashinuvida, LP ikkala aktivni teng miqdorda qo‘shishi kerak, lekin ularning o‘zgarish tendensiyasi bir xil emas, ko‘pincha barqaror coinlar boshqa aktivlarga barqarorlikni oshirish uchun ishlatiladi

- AMM narxi “bozor narxi”, ya’ni LP va loyiha jamoasi, DEX protokoli aktiv narxini bevosita belgilay olmaydi, faqat likvidlik orqali ta’sir ko‘rsata oladi

Bu ikki muammoni hal qilish uchun, birinchisiga Curve’dagi USDC/USDT kabi stablecoin savdosi, aktivlarning ikki tomonlama o‘zgarishini kamaytiradi, tranzaksiya chastotasini oshirish orqali komissiyani ko‘paytiradi, Curve stablecoin savdosiga mos keladi deyishdan ko‘ra, bu uning tug‘ma kamchiligi, so‘nggi yutuqlari Yield Basis — iqtisodiy dizayn orqali, leveraj yordamida impermanent loss’ni “yo‘q qiladi”.

Ikkinchisining maksimal yaxshilanishi CoW Swap’dagi TWAP (Time-Weighted Average Price), ya’ni katta buyurtmani bir nechta kichik buyurtmaga bo‘lib, likvidlikka ta’sirini kamaytiradi va eng yaxshi narxni oladi, bu Vitalik’ning sevimlisi.

Lekin bu yerda to‘xtaydi, Perp zanjirda savdo qilinadi, tranzaksiya tafsilotlari ochiq va shaffof. Agar AMM mexanizmi ishlatilsa, likvidlikni sozlab narxni manipulyatsiya qilish juda oson, 1% narx o‘zgarishi spot savdo uchun hali tushunarli, lekin Perp uchun bu o‘ta xavfli.

AMM kamchiliklari uni Perp’da ishlatib bo‘lmaydi yoki keng ko‘lamda ishlatib bo‘lmaydi, narxni boshqarish uchun likvidlikka bog‘liq bo‘lmagan texnologiya kerak, ya’ni narx oldindan belgilanadi.

Taklif narxida bitim amalga oshishi yoki umuman bo‘lmasligi kerak, lekin chegirma bilan bo‘lmasligi kerak, shunda Perp bozori normal ishlaydi.

Impermanent loss’ni yo‘qotish faqat yon ta’sir, turli texnologik arxitekturalar turli market-making mexanizmlarini keltirib chiqaradi.

Perp narxga sezgir va CLOB aniq boshqaruv bilan mukammal mos keladi, ya’ni aktiv narx o‘zgarishini belgilaydi, narx o‘zgarishi mos texnologik arxitekturani talab qiladi.

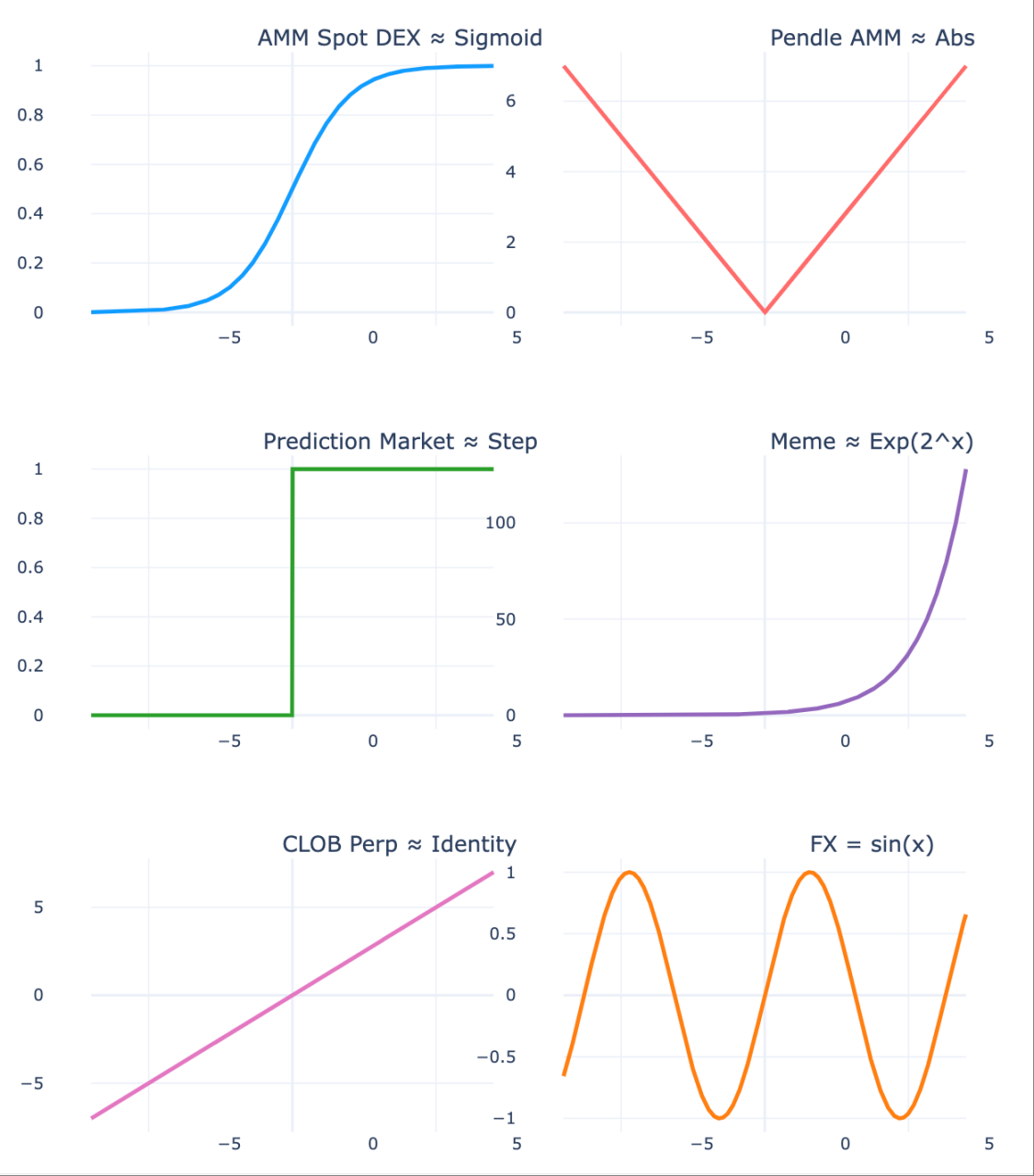

Rasm izohi: Aktiv narxi narx harakatini belgilaydi

Rasm manbasi: @zuoyeweb3

- Spot narx harakati nisbatan silliq, bu foydalanuvchilarning slipajga “chidashi” va LP’ning impermanent loss’ga “chidashi”ning asosi, ya’ni ko‘p yo‘qotmaydi;

- Pendle aktivlarni muddati bo‘yicha ajratib, ikki xil narx harakatini yaratadi, bu esa bozorni turli likvidlik garovlariga olib keladi;

- Prognoz bozori yanada ekstremal, faqat (0,1) holat mavjud, eng diskret shakl, uzluksiz ehtimollik oxir-oqibat 0/1 ga qisqaradi;

- Meme bozori yanada ekstremal, ozchilik indeks o‘zgarishida ekstremalga ketadi, ko‘pchilik esa nolga yaqin bo‘lgan savdosiz aktivlarga aylanadi, ichki va tashqi bozor nazariyasi mos keladi;

- Doimiy shartnoma o‘zgarishi eng ekstremal, va qarzdorlik holati paydo bo‘lishi mumkin, chunki narx o‘zgarishi nafaqat keskin, balki 0 nuqtada to‘xtamaydi, pastga davom etadi;

- Valyuta savdosi narxi eng kichik, kunlik narx o‘zgarishi diapazonda tebranadi, hatto muntazamlik paydo bo‘ladi, bu global asosiy iqtisodiyotlarning barqarorligini aks ettiradi.

AMM zanjirda boshlang‘ich likvidlikni yaratdi, odamlarning savdo odatlari va mablag‘larini shakllantirdi, CLOB esa narxni boshqarish va murakkab savdo sozlamalarini amalga oshirish uchun ko‘proq mos, AMM’dagi bozor narxidan farqli o‘laroq, CLOB vaqt–narx bo‘yicha tartiblangan sotib olish/sotish narxiga asoslanadi va samarali algoritmlar yordamida narxni aniq aniqlashga imkon beradi.

Narx likvidlikni belgilaydi

Bir umr degani, bir yil, bir oy, bir kun, bir soat kam bo‘lsa ham, bir umr emas.

CLOB AMM o‘rnini bosib, Perp narxini aniqlagandan so‘ng, bozor likvidligini tashkil qilish kerak, AMM DEX ikki marta o‘tkazish orqali (protokol LP’ga, LP foydalanuvchiga) individual LP’ning doimiy ishtirokini ta’minlaydi.

Lekin narx va likvidlik o‘rtasida, Perp’ga xos miqyos hodisasi mavjud.

Perp DEX muammosi nisbatan murakkab, AMM faqat yakuniy bitimda foyda yoki zarar hisoblanadi, aks holda foydalanuvchi yoki LP uchun faqat qog‘ozdagi foyda yoki zarar, doimiy shartnomada asosiy narsa kontrakt emas, balki doimiylik.

Long va short o‘rtasida foiz mexanizmi mavjud, ya’ni foiz ijobiy bo‘lsa, long short’ga to‘laydi, foiz manfiy bo‘lsa, short long’ga to‘laydi.

Narx mexanizmidan qaraganda, bu kontrakt narxi va spot narxini bir xil saqlashga yordam beradi, agar kontrakt narxi spotdan past bo‘lsa, bozor bearish, bozor mavjudligini saqlash uchun long short’ga to‘lov qiladi, aks holda short bo‘lmasa, doimiy shartnoma bozori ham bo‘lmaydi, aksincha ham shunday.

Yuqorida aytilganidek, AMM ikki aktiv o‘rtasida savdo, lekin U-based BTC kontrakti, aslida, ikki tomon BTC almashmaydi, balki BTC narxi bo‘yicha o‘z kutganlarini almashadi, faqat odat tusiga ko‘ra, USDC orqali ifodalanadi, volatillikni kamaytirish uchun.

Bu kutish ikki narsani talab qiladi:

1. Spot aktiv narxni aniqlay olishi kerak, masalan, yetarlicha savdo qilinadigan BTC bozori, qanchalik ommabop bo‘lsa, narx aniqligi shunchalik yuqori, “qora oqqush” hodisalari kamroq;

2. Long va short tomonlar kuchli kapitalga ega bo‘lishi kerak, leveraj tufayli yuzaga keladigan ekstremal holatlarni qoplash va bunday holatlarda samarali harakat qilish uchun.

Ya’ni, Perp narx mexanizmi bozor hajmini oshirishga moyil, bu miqyos esa likvidlikni keltirib chiqaradi.

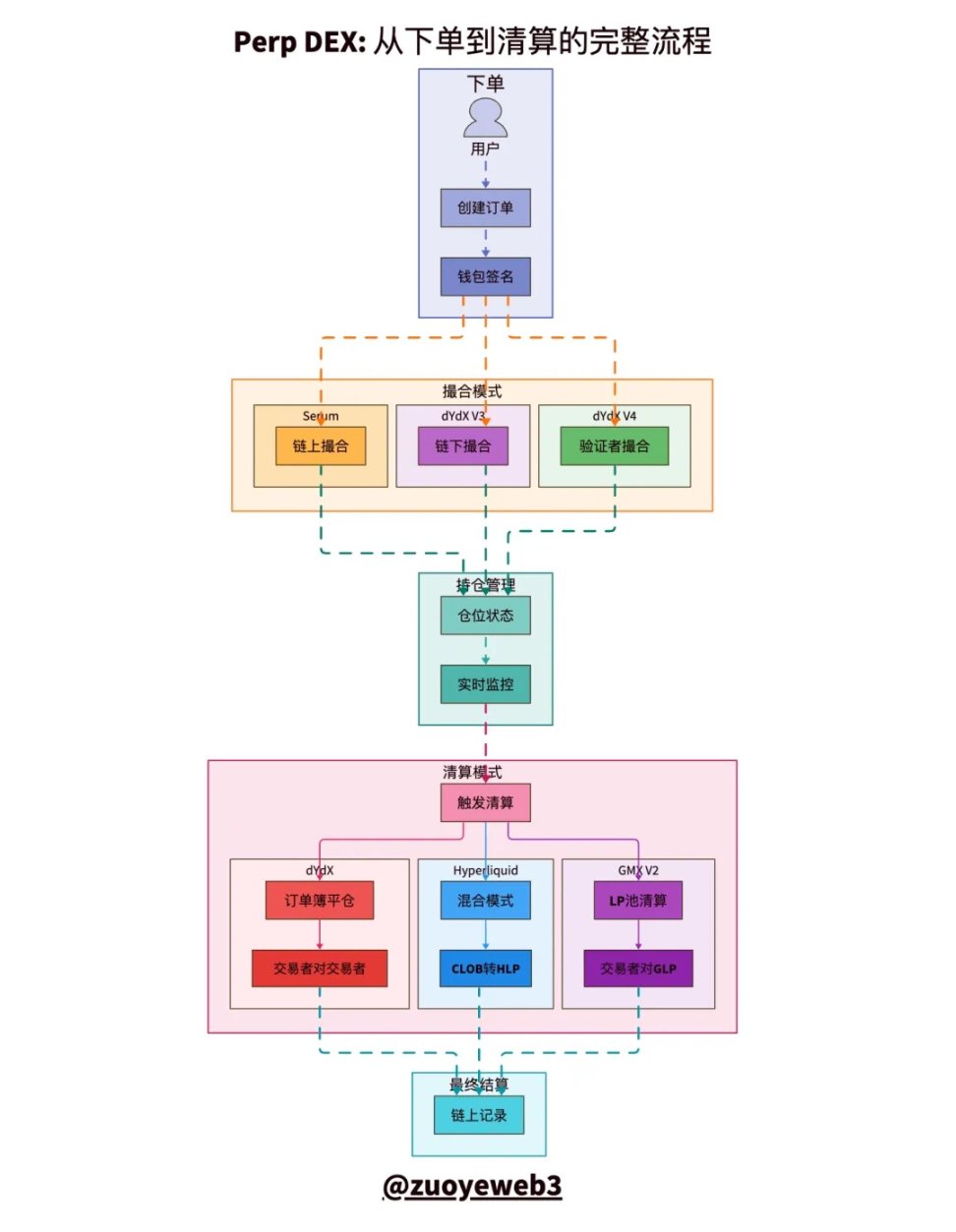

Rasm izohi: CLOB kliring va hisob-kitob jarayonlari taqqoslanishi

Rasm manbasi: @zuoyeweb3

Butun Perp savdo jarayonida, buyurtma berish, matching, pozitsiya, kliring va hisob-kitob besh asosiy qismga bo‘linadi, eng qiyinlari matching va kliring mexanizmi.

- Matching texnik muammo, ya’ni sotib olish/sotish buyurtmalarini eng yuqori samaradorlik va eng qisqa vaqt ichida moslashtirish, bozor oxir-oqibat “markazlashgan” variantni tanlaydi.

- Kliring iqtisodiy muammo, kontraktni to‘liq ta’minlanmagan kredit deb tushunish mumkin, birja sizga kichik kapital bilan katta pozitsiyani ochishga ruxsat beradi, bu leverajning mohiyati.

Tashqaridan qaraganda, birja sizga garov bilan leverajni oshirishga ruxsat beradi, lekin aslida siz leverajni saqlash uchun margin to‘lashingiz kerak, agar margin darajasi pastga tushsa, birja sizning garovingizni oladi.

Ichkaridan qaraganda, kliring odatda long va short tomonlarning tabiiy harakati, lekin yuqorida aytilganidek, Perp narxi 0 dan o‘tib cheksiz davom etishi mumkin, leveraj effekti bilan birga, qarz qiymati garovdan ancha oshib ketadi.

Agar bozor yomon qarzni kliring qila olmasa, marginni qo‘shimcha to‘ldirish, bitimni majburan bekor qilish yoki sug‘urta fondidan foydalanish kerak, lekin mohiyatan bu qarzni ijtimoiylashtirish, ya’ni hamma birga ko‘taradi.

Perp likvidligi hajmni saqlash uchun zarur, lekin AMM’dagi individual LP buni bajara olmaydi, nafaqat kapital cheklovi, balki professional market-makerlarning yuqori intensiv savdo tajribasi ham kerak.

Bu murakkab emas, individual LP AMM DEX’da likvidlikni joylashtirganda tez-tez harakat qilish shart emas, lekin Perp DEX’da leverajning ekstremalligiga doimiy e’tibor kerak.

Normal savdo paytida, ekstremal holatlar bo‘lmasa, AMM’dagi LP’ni rag‘batlantirish mexanizmi mavjud, masalan, GMX AMM DEX’dagi LP mexanizmini taqlid qiladi, o‘z tokeni orqali LP’ni rag‘batlantiradi, GLP pool yaratadi, foydalanuvchilar unga likvidlik qo‘shib, komissiya va mukofot oladi.

Bu juda “innovatsion” mexanizm, birinchi marta individual LP Perp market-making’da ishtirok eta oladi.

Bu volume’ni sun’iy oshiradi, lekin OI (Open Interest) token chiqarilgandan so‘ng LP chiqishi bilan pasayadi, oxir-oqibat token va likvidlikning ikki tomonlama pasayish spiraliga kiradi.

Yana bir xulosa: LP yakuniy kliringni passiv qabul qilishi kerak, bu Perp va AMM o‘rtasidagi farq, AMM foydalanuvchisi bitimdan so‘ng javobgar emas, LP foyda yoki zararini o‘zi ko‘radi, lekin Perp LP loyiha jamoasi o‘rniga kliring vazifasini bajaradi va foydalanuvchiga o‘tkaza olmaydi.

Sug‘urta mexanizmi loyiha jamoasini himoya qiladi, LP’ni emas.

GMX va Aster volume’ni tezda oshiradi, Hyperliquid’dagi HLP odatda barqaror ishlaydi, lekin $JELLYJELLY bo‘lganda HLP zarar ko‘radi, bu likvidlik yaratish va sug‘urta mexanizmining ishonchsizligini ko‘rsatadi.

Yuqorida aytilganidek, HyperCore komissiyasining 92% dan ortig‘i $HYPE qayta sotib olishga, 8% HLP daromadiga sarflanadi, bu Hyperliquid HLP va shunga o‘xshash mexanizmlarning kelajagiga ishonmasligini ko‘rsatadi, HyperCore likvidligi asosan professional market-makerlar tomonidan ta’minlanadi, ular tugun daromadi va $HYPE qiymatini qadrlashadi.

Sug‘urta fondi mexanizmi, Perp AMM’dan o‘rgangan “appendiks”, to‘g‘ridan-to‘g‘ri tarmoqni uzish yoki savdo chuqurligini oshirish bundan samaraliroq.

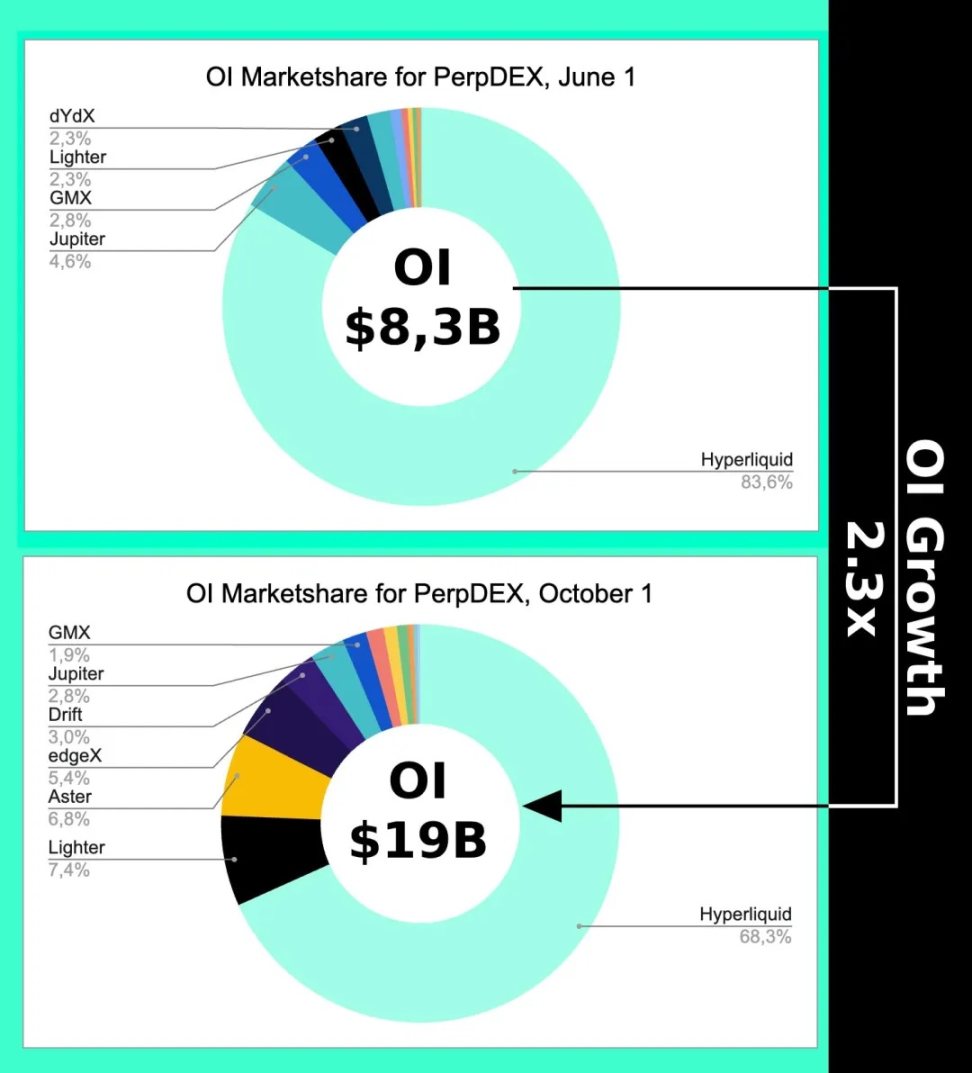

Rasm izohi: OI o‘zgarish tendensiyasi

Rasm manbasi: @Eugene_Bulltime

Hatto Aster Perp DEX war’ni boshlagan eng issiq oktyabr boshida ham, Hyperliquid bozor ulushi atigi 15% ga kamaydi, lekin Volume Aster tomonidan bir necha barobar ortda qoldi, bu CLOB narx mexanizmi miqyos effektini keltirib chiqarishini va likvidlik asosan pozitsiya hajmiga, emas, balki savdo hajmiga bog‘liqligini ko‘rsatadi.

Bu Hyperliquid nima uchun Unit cross-chain ko‘prigi va BTC spot savdo bozorini rivojlantirishga harakat qilayotganini ham ko‘rsatadi, bu komissiya uchun emas, balki narx aniqligi uchun, oxir-oqibat Binance narxiga bog‘liqlikdan qutulish uchun.

CLOB spot savdoda ham ishlatilishi mumkin, AMM esa AC tomonidan o‘zgartirilib, doimiy shartnomalarda ham ishlatilishi mumkin.

Narx va aktiv mosligini muhim deb biling, texnik parametrlar sizni chalg‘itmasin.

Xulosa

Life will find its way out.

Binance yillik 15 trillion dollar asosan Perp savdosining yuqori chegarasi, lekin valyuta bozori kunlik savdo hajmi 10 trillion dollar atrofida, yillik hajmi Perp’ning 300 barobariga teng, Hyperliquid arxitekturasi ham HyperEVM’ga o‘tmoqda, ayniqsa HIP-3/4 kabi kutilayotgan valyuta, opsiya va prognoz bozorlaridagi yangi aktivlar uchun.

Perp oxir-oqibat chegaraga yetadi, aktiv va narx o‘zaro raqobatida, yangi avlod aktiv narxini aniqlash mexanizmi, masalan, RFQ va boshqalar paydo bo‘ladi.

Lekin shubhasiz, bu endi blockchain markazlashuv darajasi bo‘yicha bahs bo‘lmaydi, 2021 yil texnologik bahsi zerikarli Call Back edi, blockchain texnologik arxitekturasiga e’tibor qaratish — o‘tmishda yashash.

OI yoki savdo hajmi o‘sishda davom etadimi yo‘qmi, CLOB bahsi allaqachon tugadi, 2018 yil haqiqiy DeFi Summer edi, 2022 yilda Hyperliquid g‘alaba qozondi, endi HyperEVM oxirgi public chain kechki ovqatiga kira oladimi, Monad token chiqarilgandan keyin zerikish qoladimi, HyperEVM ekotizimi yopiq aylana bo‘la oladimi — mana shu qiziqarli.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Ethereum kitlari millionlab ETH sotmoqda, chakana investorlar esa qarshi kurashmoqda

1.5 milliard dollar tokenizatsiyalangan oltinlarga oqib keldi – Investorlar Bitcoin’dan voz kechmoqdami?