Ishonch illyuziyasi va haqiqat to‘qnashuvi: DATCO modeli yuksalishi va qulashlari

Nima uchun shprits ishlab chiqaruvchilari va biotexnologiya kompaniyalari oxir-oqibat Bitcoin moliyaviy strategiyasiga o'tishlari mumkin?

Nega shprits ishlab chiqaruvchilari va biotexnologiya kompaniyalari oxir-oqibat Bitcoin moliyaviy strategiyasiga o'tadi?

Muallif: Thejaswini M A

Tarjima: Block unicorn

Kirish

Haqiqat har doim o'ziga xos g'alati xususiyatga ega bo'lib, eng noqulay paytlarda namoyon bo'ladi.

Ishonch mohiyatini o'ylab ko'ring. Bu diniy e'tiqod yoki siyosiy qarash emas, balki yanada g'alati va asosiy ishonch. Bu sivilizatsiyani birlashtiradigan jamoaviy konsensusdir. Biz har kuni ertalab uyg'onamiz va rangli qog'ozlarning qadri borligiga, kompyuter tizimidagi ko'rinmas raqamlar boylikni anglatishiga, kompaniyalar odam, odamlar esa iste'molchi ekanligiga, iste'molchilar esa eng yaxshi tanlov qiladigan ratsional sub'ektlar ekanligiga o'zimizni ishontiramiz.

Bu umumiy illuziyalar juda barqaror. Ular o'nlab, hatto yuzlab yillar davom etishi mumkin, faqat biz bir-birimizga ishonishni davom ettirishga tayyor bo'lganimiz uchun. Bir dollar banknotning qadri bor, chunki biz uning qadri borligiga ishonamiz. Aksiya narxi haqiqatni aks ettiradi, chunki biz bozor ratsional deb hisoblaymiz. Bu tizim ishlaydi, chunki har bir kishi uning ishlashiga ishonadi.

Lekin ishonchning o'zi zaif. U doimiy parvarish talab qiladi, xuddi bog' yoki nikoh kabi. Agar juda ko'p e'tibor bermasak, begona o'tlar o'sadi. Agar juda ko'p taxminlarni shubha ostiga olsak, butun tuzilma titray boshlaydi. Yetarlicha odam bir vaqtning o'zida ishonishni to'xtatsa, haqiqat to'satdan toshqin suv kabi orqaga qaytadi.

Moliyaviy tarixdagi eng qiziqarli lahzalar yangi ishonch paydo bo'lishi emas. Yangi ishonch asta-sekin, deyarli sezilmas tarzda shakllanadi. Haqiqatan ham qiziqarli lahzalar eski ishonch yo'q bo'lib ketgan paytdir.

Jamoaviy gipnoz buzilganda va hamma birdaniga imperatorning yalang'ochligini ko'rganda.

Bu lahzalar qiymatning o'ziga xos ixtiyoriyligini va pulimiz haqidagi to'qimalarni birlashtiruvchi nozik iplarni ochib beradi.

Bir vaqtlar DAT kompaniyalarini (Digital Asset Treasury, raqamli aktivlar zaxirasi) yoqtirgan bozor dinamikasi o'zgargan sari, DAT qiyin transformatsiyani boshdan kechirmoqda. Bu kompaniyalar hali ham faoliyat yuritmoqda, garchi ularning rivojlanish muhiti dastlab ularni kengaytirgan sharoitdan farq qiladi.

Bir muddatdan beri bozorda shunday illuziya mavjud edi: Bitcoin ommaviy kompaniyada emas, balki shaxsiy hamyonda saqlansa, u yanada qadrli bo'ladi. Bu narx ustunligi hech qanday mantiqiy sababga ko'ra emas, balki yetarlicha odam uning mavjud bo'lishi kerakligiga ishonganligi uchun davom etdi.

Umumiy moliyaviy orzular qattiq arifmetika bilan to'qnashganda nima bo'ladi? Javob balans va M&A hujjatlarida, direktorlar kengashi va savdo zallarida real vaqt rejimida yozilmoqda, butun sanoat bozor to'lashga tayyor narx va aktivlarning haqiqiy qiymati o'rtasidagi tafovutga moslashishga harakat qilmoqda.

Ishonch va haqiqat haqidagi barcha bu baland gaplar aslida men aniq savoldan qochayotganimning bir usuli: nega shprits ishlab chiqaruvchilari va biotexnologiya kompaniyalari oxir-oqibat Bitcoin moliyaviy strategiyasiga o'tadi?

Moliyaviy innovatsiyaning tahlili

Raqamli aktivlar zaxirasi (DAT) kompaniyalari an'anaviy korporativ tuzilmalardan tub farq qiladi. Ba'zi kompaniyalar qo'shimcha investitsiya sifatida kriptoaktivlarga ega bo'lishi mumkin, lekin DAT kompaniyalari uchun asosiy biznes funksiyasi kriptoaktivlarni to'plash va boshqarishdir.

Bu model soha ichida "premium flywheel" deb ataladigan mexanizm orqali ishlaydi. DAT aksiyalari sof aktiv qiymatidan (NAV) yuqori narxda savdo qilganda, kompaniya yuqori narxda aksiyalar chiqarishi va tushumdan ko'proq kriptoaktiv sotib olishi mumkin. Quyida uning ishlash mexanizmi:

Faraz qilaylik, bir DAT kompaniyasi 200 million dollar qiymatidagi Bitcoin'ga ega. Agar bozor kompaniyani 350 million dollarga baholasa, bu 75% NAV premiumini anglatadi. Bu premium kompaniyaning eksponensial o'sish dvigateliga aylanadi. Kompaniya 50 million dollarlik yangi aksiyalar chiqarishi mumkin, bu mavjud aksiyadorlarning ulushini taxminan 14% ga suyultiradi. Lekin mo'jiza shunda: bu 50 million dollar yana 50 million dollarlik Bitcoin sotib olishga imkon beradi va kompaniyaning kriptoaktivlari 250 million dollarga yetadi.

Mavjud aksiyadorlar uchun bu qiymatli suyultirishdir. To'g'ri, ularning kompaniyadagi ulushi kamayadi, lekin kompaniya endi har bir aksiya uchun oldingidan ko'proq Bitcoin'ga ega.

Agar siz ilgari kompaniyaning 1% aksiyasiga ega bo'lsangiz va kompaniya 200 million dollarlik Bitcoin saqlasa, sizning ulushingiz 2 million dollarlik Bitcoin bilan ta'minlanadi (1% × 200 million dollar = 2 million dollar). Suyultiruvchi aksiyalar chiqarilgandan so'ng, siz kompaniyaning 0,86% aksiyasiga egasiz va kompaniya 250 million dollarlik Bitcoin saqlaydi, bu sizning ulushingiz 2,15 million dollarlik Bitcoin bilan ta'minlanishini anglatadi (0,86% × 250 million dollar = 2,15 million dollar).

Bu jarayon takrorlanganda, flywheel tezlashadi. Agar bozor premiumni saqlab qolsa, kompaniya NAVdan yuqori narxda aksiyalar chiqarishda davom etishi, ko'proq kriptoaktiv sotib olishi va har bir aksiyadorning asosiy kriptoaktiv ekspozitsiyasini oshirishi mumkin. Strategy bu usulni mukammallashtirdi va flywheel mexanizmini qat'iyat bilan amalga oshirib, 2020 yildagi taxminan 38,000 Bitcoin'dan 2025 yilda 639,000 dan ortiq Bitcoin'ga yetkazdi.

Model uchta asosiy shartga tayanadi: premium saqlanib qoladi, bozor tez-tez moliyalashtirishga imkon beradi va kriptoaktiv narxlari umumiy ko'tarilish tendensiyasida bo'ladi. Ushbu shartlardan biri buzilsa, flywheel teskari aylanib, yomon aylanishga tushib qolishi, kompaniya mablag' yig'ishda qiynalishi yoki majburiyatlarni bajarish uchun aktivlarni sotishga majbur bo'lishi mumkin.

Strategy (ilgari MicroStrategy) bu modelni mukammallashtirdi va 2020 yil avgustidagi 38,250 Bitcoin'dan 2025 yil sentabrida 639,000 Bitcoin'ga, qiymati 7.2 milliard dollarga yetdi. Kompaniya hozirda Bitcoin umumiy ta'minotining taxminan 3% ni nazorat qiladi.

Investorlar uchun DATning jozibasi shundaki, ular hamyon, birja yoki kustodiya muammolarisiz tartibga solingan kriptoaktiv investitsiyasiga ega bo'lishlari mumkin. Kriptoaktivlarni to'g'ridan-to'g'ri saqlash taqiqlangan institutlar uchun DAT tanish fond bozoridan raqamli aktivlar bozoriga kirish uchun muvofiq "orqa eshik"ni taqdim etadi.

Isitma

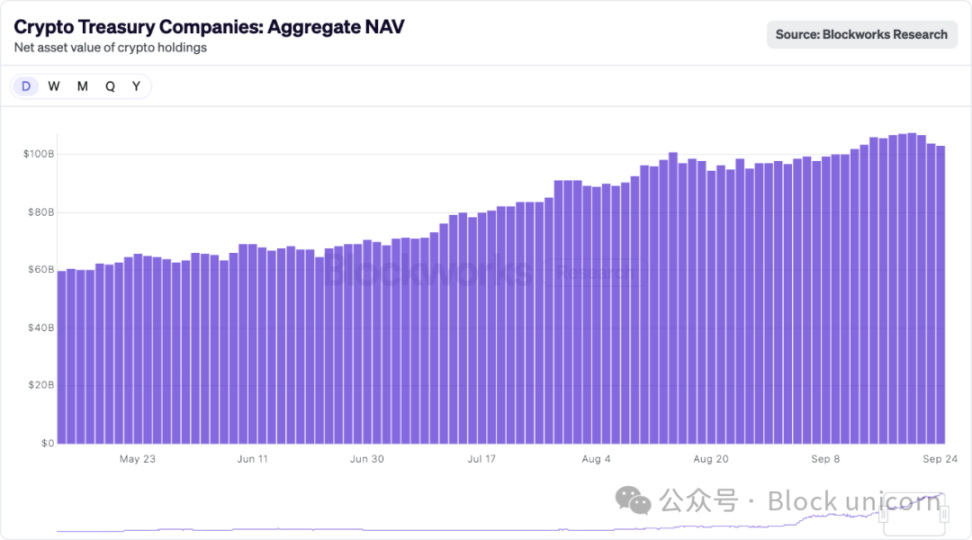

2025 yil DAT isitmali yili bo'ldi. Yirik kompaniyalar 20 milliard dollardan ortiq yangi kapital yig'ib, biotexnologiya kompaniyalari, o'yinchoq ishlab chiqaruvchilar va boshqa sohalarni kriptoaktivlarni boshqarish vositasiga aylantirdi. Bu bozor isitmali g'alati kompaniya kombinatsiyalarini keltirib chiqardi: bir shprits ishlab chiqaruvchi Solana uchun aktiv boshqaruvchisiga aylandi, bir tozalovchi mahsulot kompaniyasi Dogecoin saqlashga o'tdi, bir sog'liqni saqlash kompaniyasi esa BONK tokenlarini jamg'ara boshladi.

Bir nechta kriptoaktiv bilan bog'liq ommaviy kompaniyalarning aksiyalari NAVdan ancha yuqori narxda savdo qilmoqda. MicroStrategy aksiyalari Bitcoin NAVga nisbatan taxminan 75% premium bilan savdo qilmoqda.

"Yapon Strategy" deb ataladigan Yaponiyaning Metaplanet kompaniyasi savdo premiumi juda yuqori, xabarlarga ko'ra, Bitcoin NAVdan taxminan 384% yuqori, bu asosan investorlar uning o'sish istiqbollari va kapital bozoriga kirish imkoniyatini qadrlashlari bilan bog'liq. Kichikroq Blockchain Group kompaniyasining savdo premiumi ham 200% dan oshadi, bu spekulyativ talabni aks ettiradi.

An'anaviy IPO orqali fond birjasida ro'yxatdan o'tish bir yildan ko'proq vaqt talab qiladi. SPAC bitimi bu vaqtni olti oygacha qisqartirishi mumkin. Lekin premium oynasi tezda yopilmoqda, shuning uchun kompaniyalar eng tezkor yo'lni tanlashdi: allaqachon ro'yxatga olingan kompaniyani teskari sotib olish.

Tahlilchi Paul McCaffery tushuntiradi: "Agar siz kriptoaktivlarni to'plashdan boshqa haqiqiy operatsion biznes yaratmasangiz, siz Russell indeksidan chiqarib tashlanasiz." NAVdan yuqori narxda savdo qilishga tayanadigan kompaniyalar uchun bunday indeksdan chiqarib tashlash halokatli bo'lishi mumkin, chunki institutsional xarid talablari kompaniyani asosiy indeksga qo'shilganda taxminan 17% erkin muomaladagi aksiyalarni sotib olishga majbur qiladi.

Noto'g'ri biznes birlashmalarining natijasi. Masalan, Sharps Technology kompaniyasi, daromadi nol, 2 million dollar operatsion zarariga qaramay, Solana uchun DAT kompaniyasiga aylandi, hatto uning buxgalterlik firmasi ham kompaniya "ichki risk bardoshlik ko'rsatkichlariga javob bermaganligi" sababli iste'foga chiqdi. Biroq, kriptoaktivlarga yo'naltirilgan yangi sub'yekt shprits biznesini davom ettirishga va'da berdi, bu strategik ahamiyatga ega emas, balki muvofiqlik uchun zarur bo'lgan minimal operatsion faoliyatni saqlash uchun kerak.

2025 yil sentabrida Strive 1.34 milliard dollarga Semler Scientific kompaniyasini sotib oldi, bu burilish nuqtasini belgiladi. Bu omon qolish uchun amalga oshirilgan integratsiya edi.

Har ikki kompaniyaning aksiyalari NAVga yaqin yoki undan past narxda savdo qilmoqda, shuning uchun ular jozibali narxda qo'shimcha mablag' yig'a olmaydi. Ular o'zlarining Bitcoin zaxiralarini (5,886 BTC + 5,021 BTC) birlashtirib, yetarli miqyos yaratishga va premiumni qayta yoqishga umid qilishdi. Bu birlashma, aslida, cho'kayotgan ikki kompaniyaning o'zini bir-biriga bog'lab, yana suv yuziga chiqishga umid qilishidir.

Bitim tuzilmasi yangi haqiqatni ochib beradi: katta premium yo'q, sinergiya minimallashtirilgan, o'sish emas, miqyosga urg'u berilgan. Bu yaqinlashib kelayotgan DATCO integratsiyasi to'lqinining namunasi bo'ladimi? Keling, bu fikrni bir oz tahlil qilaylik.

Musiqa to'xtaganda

DATCO modeli bir nechta tuzilmaviy zaifliklarga ega bo'lib, bozor salbiy tomonga o'zgarganda, ular halokatli bo'lishi mumkin.

Premium yo'qolishi muammosi

Butun DATCO binosi NAV premiumini saqlashga asoslangan. Bu premium yo'qolganda — 2025 yilda ko'pchilik kichik DATCOlarda bo'lgani kabi — flywheel teskari aylanadi.

NAVda yoki undan past narxda savdo qilayotgan kompaniyalar shafqatsiz tanlovga duch keladi: suyultiruvchi aksiyalar chiqarish (bu har bir aksiya uchun Bitcoin narxini pasaytiradi) yoki o'sishni to'liq to'xtatish. Ko'plab kompaniyalar uchinchi variantni tanladi: o'z aksiyalarini qayta sotib olish uchun qarz olish, premiumni sun'iy ushlab turishga harakat qilish.

O'lim spiral dinamikasi

Kriptoaktiv narxlari pasayib, premium ham yo'qolganda, DATCO tahlilchilar aytgan "o'lim spirali"ga kiradi. Jarayon quyidagicha:

- Kriptoaktivlar pasayishi: Bitcoin / Ethereum narxi 30-50% ga tushadi.

- Aksiya narxi pasayishi: Leverage tufayli DATCO aksiyalari 50-70% ga tushadi.

- Premium qulashi: Aksiya narxi pasaygan NAVdan past narxda savdo qilinadi.

- Moliyalashtirish inqirozi: Katta suyultirishsiz kapital yig'ib bo'lmaydi.

- Qarz bosimi: Konvertatsiya qilinadigan obligatsiyalar va kredit liniyalari bosim ostida.

- Majburiy sotish: Kompaniya majburiyatlarni bajarish uchun kriptoaktivlarni sotadi.

- Zanjirli ta'sir: Majburiy sotish kriptoaktiv narxini yanada pasaytiradi.

2025 yil boshidagi Bitcoin pasayishi davrida bir nechta kichik DATCOlar ham shunga o'xshash vaziyatni boshdan kechirdi, aksiyalari 60% dan ko'proq, Bitcoin esa 40% ga tushdi. Metaplanet aksiyalari 60% dan ko'proq pasaydi, bu Bitcoinning taxminan 40% pasayishidan ancha yuqori. Uning aksiyalari 2025 yil iyulidagi taxminan 457 dollardan 328 dollarlik minimumga tushdi.

Aksiyalarni qayta sotib olishdagi umidsizlik

Yaqinda chop etilgan hisobotlarga ko'ra, kamida yettita DATCO kompaniyasi aksiyalarni qayta sotib olish uchun qarz olmoqda, bu modelning inqirozga yuz tutganini ko'rsatadi. Bunday vaziyatda qayta sotib olish nimani anglatishini o'ylab ko'ring. Kompaniya endi premium asosida yangi aksiyalar chiqarib, ko'proq kriptoaktiv sotib olmaydi (asl flywheel mexanizmi), aksincha, mavjud kriptoaktivlarni garovga qo'yib, aksiyalar sonini kamaytiradi. ETHZilla aksiyalari 76% ga tushgach, Ethereum garoviga 80 million dollar qarz olib, 250 million dollarlik qayta sotib olishni amalga oshirdi. Empery Digital esa 85 million dollar qarz olib, aksiyalarni qayta sotib oldi. Bular himoya strategiyalaridir.

Qayta sotib olish strategiyasi uchta asosiy muammoni ochib beradi. Birinchidan, bu kompaniyalar endi qulay sharoitda aksiyalar bozoriga kira olmaydi. Aksiyangiz NAVdan past narxda savdo qilsa, yangi aksiyalar chiqarish qiymat yaratmaydi, aksincha, uni yo'q qiladi. Ikkinchidan, boshqaruv jamoasi moliyaviy muhandislik asosiy bozor kuchlari yo'q qilgan premiumni tiklay oladi deb garov o'ynamoqda. Uchinchidan, yuqori volatillikka ega kriptoaktivlarni garovga qo'yib, qayta sotib olish uchun qarz olish yangi xavflarni keltirib chiqaradi. Agar kriptoaktiv narxi tushsa va qarz o'zgarmasa, kompaniya majburiy likvidatsiyaga duch kelishi mumkin.

M&A "stul talash" o'yini

Integratsiya to'lqini dastlabki DATCO nazariyasi endi barqaror emasligini ko'rsatadi. Kompaniyalar birlashishi jozibali strategik sinergiya uchun emas, balki haddan tashqari to'yingan bozorda raqobatbardosh bo'lish uchun miqyosga muhtojlikdan kelib chiqmoqda.

Agar 200 ta kompaniya Bitcoin vakili bo'lishga harakat qilsa, asl modelni qo'llab-quvvatlagan kamyoblik premiumi yo'qoladi. Integratsiya yordam berishi mumkin, lekin bu ko'plab DATCOlar davomiy bozor premiumiga asoslangan noto'g'ri taxminlarga qurilganini ochib beradi.

Regulyatorlar nazorati kuchaygani sari, M&A jarayonlari yanada murakkablashmoqda. AQSh Qimmatli qog'ozlar va birjalar komissiyasi (SEC) kriptoaktivlarni saqlash, baholash usullari va xavf omillari haqida batafsilroq ma'lumotlarni oshkor qilishni talab qilmoqda. Investitsiya banklari adolatli fikr tayyorlashda aktivlarni baholash murakkabligi, sinergiyani baholash, NAV asosidagi premium asoslash va kriptoaktiv volatilligining bitim aniqligiga ta'siri bilan kurashishi kerak.

Bunday regulyator e'tibori M&Ani amalga oshirishni qiyinlashtiradi, lekin ehtimol uni ishonchliroq qiladi va dastlabki DAT faoliyatidagi haddan tashqari spekulyatsiyani kamaytiradi.

Bitcoin va Ethereum tafovuti

Bitcoin DAT yangiliklarda bo'lganida, Ethereum moliyaviy kompaniyalari ham rivojlanmoqda va ular butunlay boshqacha strategiyani izlamoqda. Ethereumning Proof-of-Stake (PoS) konsensus mexanizmi DATga staking orqali yiliga 3-5% daromad olish imkonini beradi va bu oddiy aktiv qiymati oshishidan tashqari daromad manbai yaratadi.

BitMine Immersion Technologies bu strategiyaning namunasi bo'lib, 2.4 milliondan ortiq ETHga ega, qiymati taxminan 9 milliard dollar, bu Ethereum umumiy ta'minotining 2% dan ko'prog'ini tashkil qiladi. Kompaniya Figment kabi institutsional provayderlar orqali faol staking qiladi va ETH narxi o'zgarmasa ham barqaror daromad oladi.

SharpLink Gaming ham shunga o'xshash strategiyani qabul qilgan, 837,230 ETHga ega, qiymati 3.7 milliard dollar, deyarli barcha pozitsiyasi maksimal daromad olish uchun stakingda. Bu ishlab chiqaruvchi aktiv strategiyasi Bitcoin DATning asosiy cheklovini hal qiladi: tashqi qarz yoki derivativ strategiyalarsiz bo'sh aktivlardan daromad olish imkoni yo'q.

SharpLink Gaming ham shunga o'xshash strategiyani qabul qilgan, 3.7 milliard dollarlik 837,230 ETHga ega, deyarli barchasi stakingda, maksimal daromad olish uchun. Bu ishlab chiqaruvchi aktiv strategiyasi Bitcoin DATning asosiy cheklovini hal qiladi: tashqi qarz yoki derivativ strategiyalarsiz bo'sh aktivlardan daromad olish imkoni yo'q.

Ethereumning aktiv boshqaruv modeli blockchainning kengayib borayotgan markazsiz moliya (DeFi) ekotizimidan ham foyda ko'radi. Kompaniyalar kreditlash protokollarida ishtirok etishi, markazsiz birjalarga likvidlik taqdim etishi yoki tokenlashtirilgan real dunyo aktivlariga sarmoya kiritishi mumkin. Shu bilan birga, kompaniyalar asosiy ETH zaxira maqomini saqlab qoladi.

Lekin Ethereum strategiyasi ham qo'shimcha xavflarga ega.

Staking texnik murakkablikni va penalti xavfini o'z ichiga oladi. DeFi'da ishtirok etish esa aqlli kontrakt xavfi va regulyator noaniqligini keltirib chiqaradi. Bitcoinning soddaligi va Ethereumning samaradorligi o'rtasidagi muvozanat turli risk-vafoyat xususiyatlariga ega bo'lgan turli DAT modellarini yaratdi.

Raqamlarning og'irligi

Oxir-oqibat, matematika har doim g'alaba qozonadi. Bu raqamlar hikoyalardan ko'ra haqiqatga yaqinroq bo'lgani uchun emas, balki hikoyalar ahamiyatini yo'qotganda, raqamlarni e'tiborsiz qoldirish qiyinroq bo'lgani uchun.

DAT fenomeni hikoya va arifmetika o'rtasidagi qadimiy qarama-qarshilikdan ustun kelishi mumkin. U shunday dunyoni yaratdiki, bu dunyoda ishonch haqiqiy qiymatga aylanadi, korporativ tuzilmalarga bo'lgan jamoaviy ishonch ularning aktivlarini ikki baravar oshirishi mumkin. Qisqa va mast qiluvchi lahzada, bozor yangi moliyaviy alkimiyani kashf etgandek bo'ldi, sof jamoaviy tasavvur orqali ishonchni kapitalga aylantirdi.

Lekin bozor kuchlari oxir-oqibat yana o'z o'rnini topadi. Muzga qanday qarasak ham, suv 0 darajada muzlaydi. Nyuton qonunlarini qabul qilamizmi-yo'qmi, tortishish kuchi jismlarni yerga tortadi. Oxir-oqibat, kompaniya qiymati uning asosiy ko'rsatkichlarini aks ettiradi, biz o'ylab topgan o'ziga xoslik haqidagi hikoyalarni emas.

Hamma bir xil orzu bilan yashaganda, muammo paydo bo'ladi. Orzu farqlash qobiliyatini yo'qotadi. Ellikta kompaniya bir xil Bitcoin ekspozitsiyasini taklif qilganda, premiumni saqlab turgan jamoaviy illuziya yo'qoladi, bu u yolg'on bo'lgani uchun emas, balki u endi noyob emasligi uchun.

Barcha moliyaviy innovatsiyalar ehtimol shunday pishib yetiladi. Ular she'riyatdan boshlanadi — mumkin bo'lmagan muammolarga nafis yechimlar taklif qiladi va "bu safar boshqacha" degan jamoaviy ishonch bilan qo'llab-quvvatlanadi. Ular ko'pincha nasr bilan tugaydi — iqtisodiy haqiqat chegarasida ishlaydigan funksional vositalar, mavjudligini asoslash uchun yetarli daromad keltiradi, lekin haqiqatdan oshib ketmaydi.

Keyingi quruvchilar to'lqini bozor nimani qabul qilishi va nimani qabul qilmasligini aniqroq tushunishi mumkin. Ularning e'tibori ko'proq moliyaviy muhandislikdan ko'ra, haqiqiy muhandislikka qaratilishi mumkin. Ko'proq premium olish emas, ko'proq qiymat yaratish. Narxning asoslanishini tushuntiradigan hikoyalarga kamroq, narxni qo'llab-quvvatlaydigan asosiy ko'rsatkichlarga ko'proq urg'u beriladi.

Keyingi bosqichda nima bo'lishi hali noma'lum. Moslasha oladigan kompaniyalar yangi muhitda gullab-yashnashi mumkin. Lekin bu moslashuv qanday ko'rinishda bo'ladi?

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

AQSH hukumati to'xtatiladimi? Bitcoin-ga qanday ta'siri bo'ladi?

Bu kripto valyuta bozori birinchi marta hukumat tomonidan yopilayotgan holat emas.

FOMC stavka pasayishi kutilmoqda, Bitcoin esa $109,500 EMA dan yuqorida turibdi

Bitcoin rally sentyabr oyida kripto bozorini ko'tardi, altcoinlar esa ortda qoldi