Aqlli "qo'riqchi": "Shartli likvidlik" Solana savdo qoidalarini qanday o'zgartiradi

Bitget Wallet2025/09/28 06:24

Bitget Wallet2025/09/28 06:24Shartli likvidlik faqatgina texnologik yangilik emas, balki DeFi bozori adolati va samaradorligini chuqur qayta qurish hisoblanadi.

Shartli likvidlilik faqatgina texnologik innovatsiya emas, balki DeFi bozoridagi adolat va samaradorlikni tubdan qayta qurishdir.

Muallif: Bitget Wallet Tadqiqot Instituti

Kirish

Markazlashmagan moliya (DeFi) dunyosida likvidlilik deyarli shartsiz ommaviy mahsulot sifatida qaralgan — fond hovuzlari 24 soat ochiq, barcha treyderlarni cheklovsiz qabul qiladi. Biroq, an’anaviy “passiv likvidlilik” modeli tobora o‘zining ichki zaifliklarini namoyon qilmoqda, natijada oddiy foydalanuvchilar va likvidlilik ta’minotchilari (LP) axborot ustunligiga ega tomonlar bilan kurashda tabiiy ravishda yutqazmoqda. Bugun esa “shartli likvidlilik” (Conditional Liquidity) deb nomlangan chuqur islohot pishib yetilmoqda, u likvidlilikning asosiga aql va qoidalarni singdirishga harakat qilmoqda. Bitget Wallet Tadqiqot Instituti ushbu maqolada sizni ushbu model DeFi savdo xavf xaritasi va adolatli shartnomalarini qanday tubdan o‘zgartirayotganini ko‘rib chiqishga taklif qiladi.

I. DEX’ning yashirin xarajatlari: Passiv likvidlikning ichki muammolari

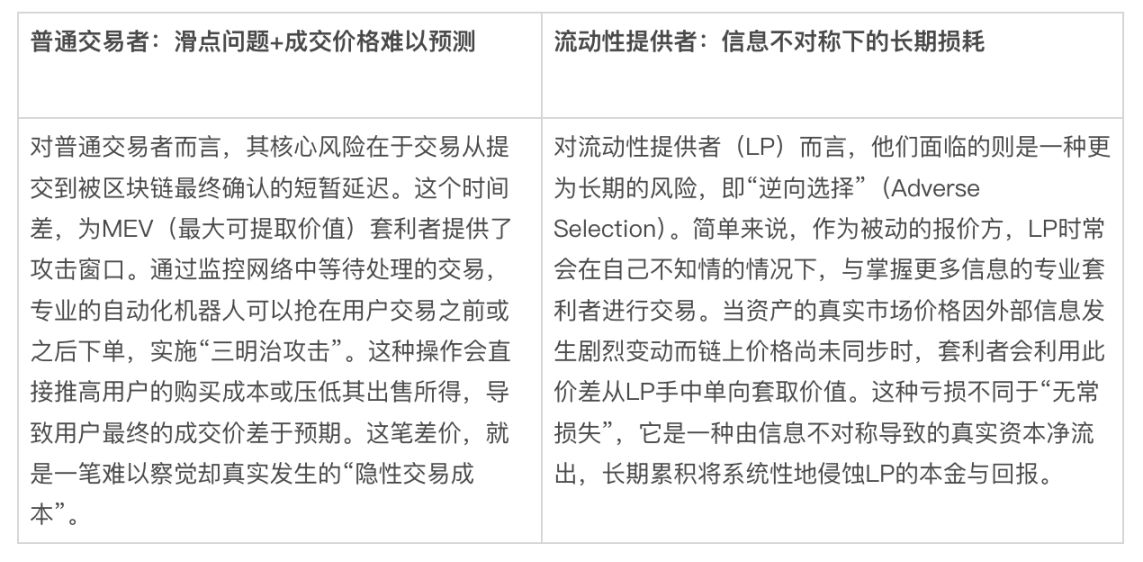

An’anaviy avtomatik market-meyker (AMM) asosidagi markazlashmagan birjalarda (DEX), likvidlilik ta’minotchilari (LP) fond hovuzlari doimo ochiq maydon kabi ishlaydi, barcha treyderlarga bir xil munosabatda bo‘ladi. Bu “passiv likvidlilik” modeli adolatli ko‘rinadi, biroq Solana kabi yuqori samarali blokcheynlarda millisekundlik tezlikda bo‘ladigan savdo maydonida o‘zining halokatli zaifligini namoyon qiladi — murakkab savdo yo‘llari va juda qisqa kechikishlar “sendvich hujumlari”, frontrunning va boshqa “zaharli buyurtma oqimi” (Toxic Order Flow) uchun ideal sharoit yaratadi. Axborot ustunligiga ega va yuqori hisoblash quvvatiga ega professional arbitraj institutlari bozordagi har bir kichik tebranish yoki katta buyurtmani aniq ushlab, undan foyda olishadi. (Quyidagi rasmda klassik “sendvich hujumi, Sandwich Attacks” misol sifatida ko‘rsatilgan)

Manba: CoW DAO

Buning barcha xarajatini esa ikki asosiy ishtirokchi to‘laydi: oddiy treyderlar uchun slippage muammosi jiddiy, savdo tajribasi sezilarli darajada yomonlashadi; likvidlilik ta’minotchilarining (LP) uzoq muddatli daromadi esa doimiy ravishda yemiriladi.

Ma’lumot manbasi: Ochiq ma’lumotlar asosida tuzilgan

Aynan ushbu muammoni hal qilish uchun “shartli likvidlilik” (Conditional Liquidity, CL) paydo bo‘ldi. Bu modelni birinchi bo‘lib DEX agregatori DFlow ilgari surdi va u likvidlikni passiv “statik hovuz”dan faol “aqlli darvozabon”ga aylantirishni maqsad qilgan. Uning asosiy g‘oyasi juda aniq: likvidlik ta’minoti endi shartsiz emas, balki buyurtma oqimining “zaharli”ligi kabi real vaqtdagi ma’lumotlarga asoslanib aqlli baholash va narxlarni moslashtirish imkonini beradi. Qoidalarga asoslangan ushbu dinamik javob, adolatsiz savdo holatini o‘zgartirish va oddiy foydalanuvchilar hamda LP’larni real himoya qilishga qaratilgan.

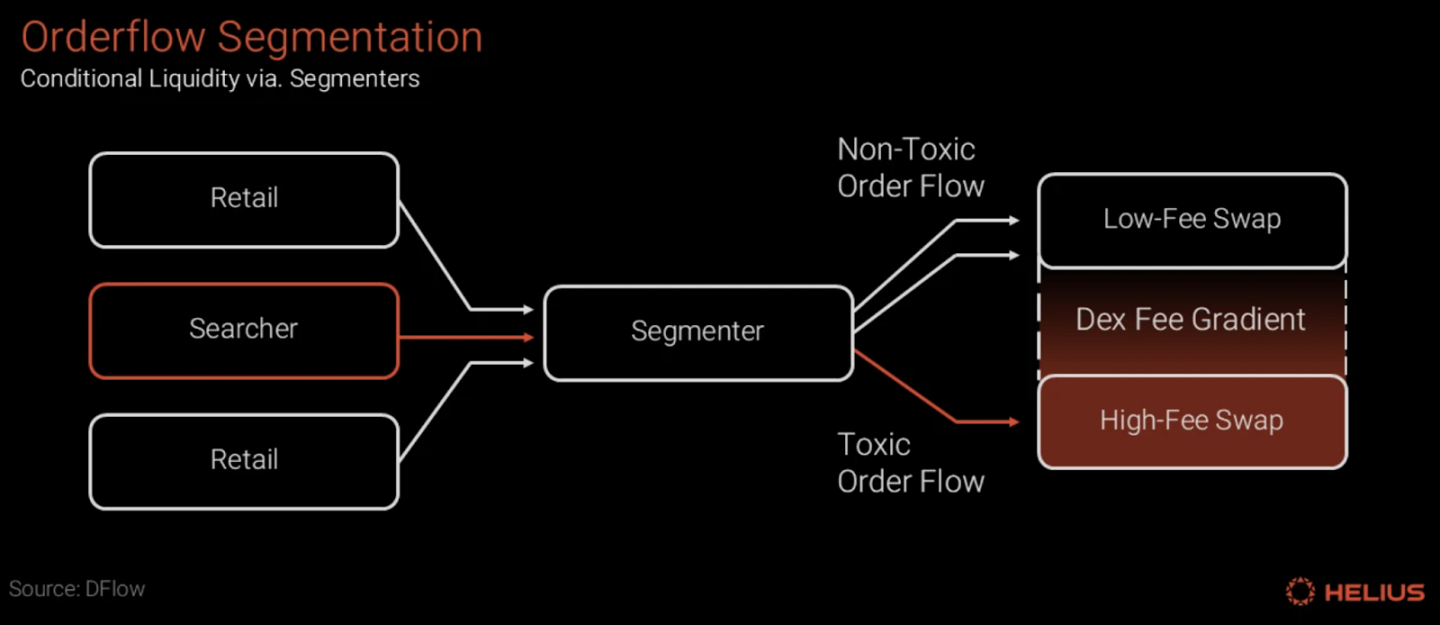

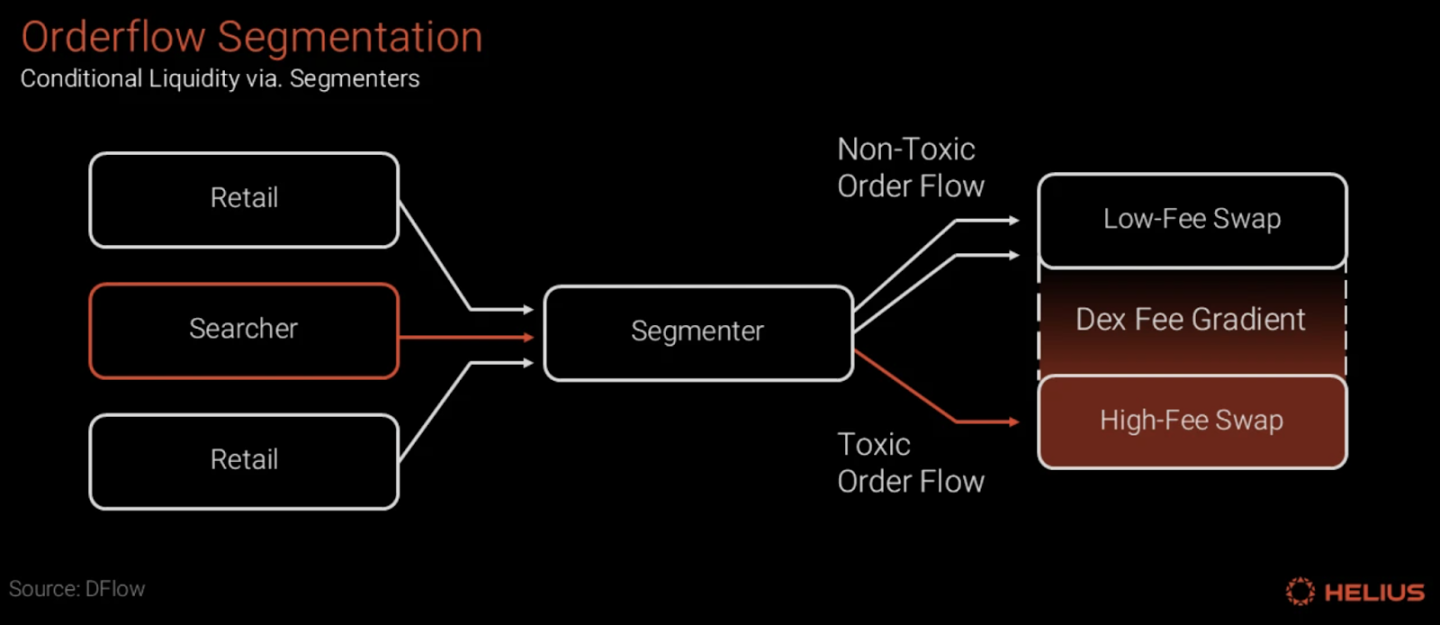

II. Aqlli hujum va himoya: Shartli likvidlikning ikki bosqichli filtrlash mexanizmi

“Shartli likvidlilik (Conditional Liquidity, CL)” murakkab qaror qabul qilish mantiqini protokollashtirish orqali bozor uchun yanada aqlli va bardoshli mikrostrukturani yaratadi. Uning ishlashi ikki asosiy komponentga tayanadi: avvalo “Segmenter” orqali xavfni aniqlash va buyurtmalarni segmentatsiya qilish, so‘ng “Declarative Swaps” orqali xavfsiz va samarali niyatlarni bajarish.

Segmenter: Xavfni aniqlash va yorliq berish

Segmenter — shartli likvidlik (CL) ramkasining “analitik miyasi” bo‘lib, uning asosiy funksiyasi ikki bosqichdan iborat: xavfni baholash va yorliq berish.

Avvalo, Segmenter tizimga kiruvchi har bir buyurtma oqimini real vaqtda, xatti-harakatga asoslangan xavf baholashdan o‘tkazadi. Tahlil yo‘nalishlari quyidagilarni o‘z ichiga olishi mumkin: savdo so‘rovi kelib chiqqan manba yo‘li, yuboruvchining tarixiy xatti-harakatlari, yuborish chastotasi va tezligi, bir nechta platformalarda narxni tekshirish kabi metama’lumotlar.

Keyin, yuqoridagi tahlil asosida Segmenter baholash natijasini imzo bilan buyurtmaga biriktiradi va yakuniy “zaharli yorliq” beradi. Bu yorliq “zaharli & no-zaharli (Toxic & Non-toxic)” kabi ikkilik baho bo‘lishi yoki ko‘p bosqichli reyting bo‘lishi mumkin. Biroq bu yorliq oddiy “kiritish yoki rad etish” tugmasi emas, balki farqlangan xizmat (komissiya va yo‘naltirish) uchun asosiy signal bo‘lib, likvidlikni tanlab taqsimlashga yo‘naltiradi:

- “No-zaharli” deb belgilangan buyurtma oqimlari uchun (odatda oddiy retail foydalanuvchilar yoki passiv strategiyalardan kelgan), tizim ularga yaxshiroq narx, chuqurroq likvidlik va pastroq savdo xarajatlari taqdim etadi, yaxshi savdo xatti-harakatlarini rag‘batlantiradi va himoya qiladi.

- “Zaharli” deb belgilangan buyurtma oqimlari uchun esa tizim yuqoriroq komissiya, kengroq spred, qat’iyroq savdo limiti belgilaydi yoki oldindan belgilangan ekstremal sharoitlarda umuman likvidlik bermaydi, shunday qilib yuqori xavfli xatti-harakatlar o‘z xarajatini to‘laydi.

Manba: Helius, DFlow

Shu tarzda, shartli likvidlik tizimi ilgari AMM ichki serverlarida yashirin bo‘lgan murakkab risk-menejment strategiyalarini ochiq va standartlashtirilgan protokol darajasiga olib chiqadi, turli xavf darajasidagi oqimlarni samarali segmentatsiya va narxlash imkonini beradi, oddiy foydalanuvchilar va arbitrajchilarni aniq ajratadi.

Declarative Swaps: Niyatga asoslangan va xavfsiz bajarish

Segmenter tahlilini aniq va xavfsiz bajarilishini ta’minlash uchun, shartli likvidlik (CL) ramkasi “Declarative Swaps” niyatga asoslangan savdo modelini qabul qiladi, bunda savdo jarayoni aniq “niyat” va “bajarish” bosqichlariga ajratiladi:

Birinchi bosqich: Niyatni e’lon qilish (Open-order). Foydalanuvchi o‘z savdo maqsadini bildiruvchi “niyat” yuboradi (masalan, “Men 100 USDC evaziga imkon qadar ko‘p SOL olishni xohlayman”), bu vaqtda foydalanuvchining aktivlari xavfsiz saqlanadi. Muhimi: foydalanuvchining “niyati” umumiy ko‘rinadigan mempoolga kiritilmaydi, bu esa frontrunning hujumlarini ildizidan bartaraf etadi.

Ikkinchi bosqich: Paketli bajarish (Fill). Protokolning bajaruvchi tomoni (odatda agregator yoki professional solver) foydalanuvchi niyati va Segmenter taqdim etgan buyurtma yorlig‘iga asoslanib, optimal savdo yo‘lini hisoblaydi va foydalanuvchi niyati bilan bajarish buyrug‘ini atomik tranzaksiyaga birlashtirib, to‘g‘ridan-to‘g‘ri zanjirga yuboradi.

“Niyat avval, paketli zanjirga” modeli hujum oynasini keskin qisqartiradi va “sendvich hujumlari” kabi frontrunning harakatlariga deyarli immunitet beradi. Market-meykerlar yaxshi savdoni tasdiqlagach, shu blokda aniq likvidlik kiritib, darhol olib chiqib ketishi mumkin, bu esa kapital samaradorligini oshiradi va ishtirokchilarga protokol orqali boshqariladigan, ishonchli va tezkor likvidlik xizmatini taqdim etadi.

III. Kelajak istiqbollari: Yagona narxdan ko‘p o‘lchovli shartlarga evolyutsiya yo‘li

Shartli likvidlik havodan paydo bo‘lgan tushuncha emas, balki DeFi dunyosida yuqori kapital samaradorligi va barqarorlik sari mantiqiy evolyutsiyadir. Uni Uniswap v3 tomonidan boshlangan “konsentrlangan likvidlik” g‘oyasining yangi bosqichi deb qarash mumkin. Uniswap v3 birinchi marta LP’ga “narx diapazoni” kabi yagona shart asosida kapital joylashtirish imkonini berdi; shartli likvidlik esa bu asosda “shart” tushunchasini faqat narxdan emas, balki buyurtma oqimi sifati, vaqt xususiyatlari, bozor o‘zgaruvchanligi kabi murakkab risk-menejment modellari tomon kengaytirdi va bu qaror va bajarish imkoniyatlarini protokolning asosiy qatlamiga chuqur singdirdi.

Ushbu model Solana kabi yuqori samarali ekotizimlarda mavjud savdo muammolarini aniq tuzatadi va butun DEX ekotizimi uchun tuzilmaviy, ko‘p tomonlama foydali optimallashtirish olib kelishi mumkin. Oddiy foydalanuvchilar savdo xarajatlarining pasayishi va MEV himoyasining kuchayishini bevosita his qiladi; likvidlik ta’minotchilari esa yanada nozik risk-menejment vositalariga ega bo‘lib, kapitalni “sog‘lom” buyurtma oqimiga aniq moslashtirib, barqaror daromad oladi; natijada, bu DEX va agregator platformalarining raqobat muhitini ham o‘zgartiradi — platformalar o‘rtasidagi oddiy narx raqobati endi “bajarish sifati” va “xavfsiz tajriba” bo‘yicha keng qamrovli bahsga aylanadi.

Biroq, ushbu yangi model chizgan kelajak jozibali bo‘lsa-da, amaliyotda ekotizim hamkorligi, sovuq start kabi umumiy muammolardan tashqari, eng asosiy muammo “Segmenter” — ya’ni yorliq ta’rifini kim belgilaydi? Bu boshqaruvning asosiy muammosi: agar Segmenter algoritmi haddan tashqari ehtiyotkor bo‘lsa, begunoh oddiy treyderlar “tasodifan” zarar ko‘radi; agar juda yumshoq bo‘lsa, ilg‘or hujumchilarning niqobiga qarshi kurasha olmaydi. Bu markazlashmagan dunyoning ishonch asosiga ta’sir qiladi, chunki bitta sub’ekt boshqaradigan, algoritmi shaffof bo‘lmagan “qora quti” hakam yangi markazlashgan bo‘g‘inga aylanib, hatto manfaatdor tomonlar bilan til biriktirish uchun imkoniyat yaratadi.

Segmenter “qora quti” muammosini hal qilish uchun boshqaruv ramkasini to‘g‘ri loyihalash muhim ahamiyatga ega. Kelajakda bu boradagi izlanishlar yanada markazlashmagan va tekshiriladigan yo‘nalishda bo‘lishi mumkin: masalan, bir nechta mustaqil Segmenter’lar parallel ishlashiga ruxsat berish, protokol yoki LP ularning tarixiy obro‘siga qarab tanlash va og‘irlik berish; shu bilan birga, Segmenter’dan jamoa nazorati uchun audit loglarini majburiy taqdim etishni talab qilish, shaffoflikni oshirish; bundan tashqari, natijani baholash va mukofot-jazo tizimini yaratish, yuqori aniqlikdagi modellarga rag‘bat, ko‘p xato qilganlarga esa jazo berish. Bu g‘oyalar markazlashmagan risk-menejment uchun yo‘l ko‘rsatsa-da, haqiqiy, muvozanatli va konsensusga asoslangan yechimni butun soha amaliyotda izlab topishi kerak.

IV. Xulosa: “Qora quti san’ati”dan “protokol ilmiga”

Shartli likvidlik faqat texnologik innovatsiya emas, balki DeFi bozoridagi adolat va samaradorlikni tubdan qayta qurishdir. Uning asosi — ruxsat talab qilinmaydigan dunyoda turli niyat va xavfga ega ishtirokchilar uchun yanada adolatli narxlashni ta’minlash, ilgari yashirin va tengsiz o‘yin qoidalarini ochiq va dasturlashtiriladigan protokol mantiqiga aylantirishdir. Bu, aslida, market-meyker qarorlarini ozchilik tajribasiga asoslangan “qora quti san’ati”dan ochiq, tekshiriladigan “protokol ilmi”ga olib chiqadi. Oldinda ko‘plab muammolar tursa-da, bu yo‘nalish DeFi kelajagi uchun katta imkoniyatlar ochadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Bitcoin noto‘g‘ri baholanishi chuqurlashmoqda, BTC $100K dan past savdo qilmoqda, lekin bu uzoq davom etmaydi: Bitwise

ETH qisqa muddatga $3K ga yetdi, biroq treyderlar hali ham shubhali: Sababi mana bu yerda

BitMine $70 million ETH sotib oldi, Tom Lee esa Bitcoin prognozini qayta ko‘rib chiqdi