Kripto treasury kompaniyalari — bu korporativ balansda katta miqdorda kriptovalyuta zaxiralariga ega bo‘lgan yirik korxonalar bo‘lib, ular bozor sikllarida omon qolish uchun risk, qarz va likvidlikni muvozanatlashlari kerak. Aqlli treasury boshqaruvi — qarz muddatlarini to‘g‘ri belgilash, blue-chip aktivlarga ajratmalar va daromadga asoslangan strategiyalar — qaysi kompaniyalar omon qolishini va qaysilari majburiy sotuvlarga duch kelishini belgilaydi.

-

Aqlli qarz tuzilmasi bankrotlik xavfini kamaytiradi:

-

Yuqori o‘zgaruvchan altcoinlar o‘rniga ta’minoti cheklangan, blue-chip raqamli aktivlarga ajratmalar qiling.

-

Operatsion daromadga ega kompaniyalar pasayish davrida kripto jamg‘arishni davom ettirish imkoniyatiga ega bo‘ladi.

Kripto treasury kompaniyalari ayiq bozorlarda omon qolish uchun qarz intizomi va blue-chip ajratmalarga muhtoj — amaliy treasury boshqaruvi strategiyalari va keyingi qadamlarni bilib oling. Hozir o‘qing.

Kripto treasury kompaniyalari nima va ular nega muhim?

Kripto treasury kompaniyalari — bu korporativ balansning muhim qismini raqamli aktivlarda saqlovchi firmalardir. Ular muhim, chunki institutsional hajmdagi zaxiralar bozor harakatlarini kuchaytirishi, likvidlikka ta’sir qilishi va noto‘g‘ri boshqarilsa, tizimli sotuv bosimini yuzaga keltirishi mumkin.

Investor psixologiyasi 2000-yillar boshida AQSh fond bozorini qulatgan dotcom davri inqirozidan keyingi 25 yil ichida o‘zgarmadi.

Kripto treasury mavzusi, hozirgi siklning asosiy xususiyati, 1990-yillar oxiridagi dotcom investor psixologiyasini aks ettiradi. Peer-to-peer lending platformasi asoschisi Ray Youssef, haddan tashqari kapital oqimi va institutsional ishtirok ortiqcha investitsiya va oxir-oqibat bozor bosimini keltirib chiqarishi mumkinligini ta’kidlaydi.

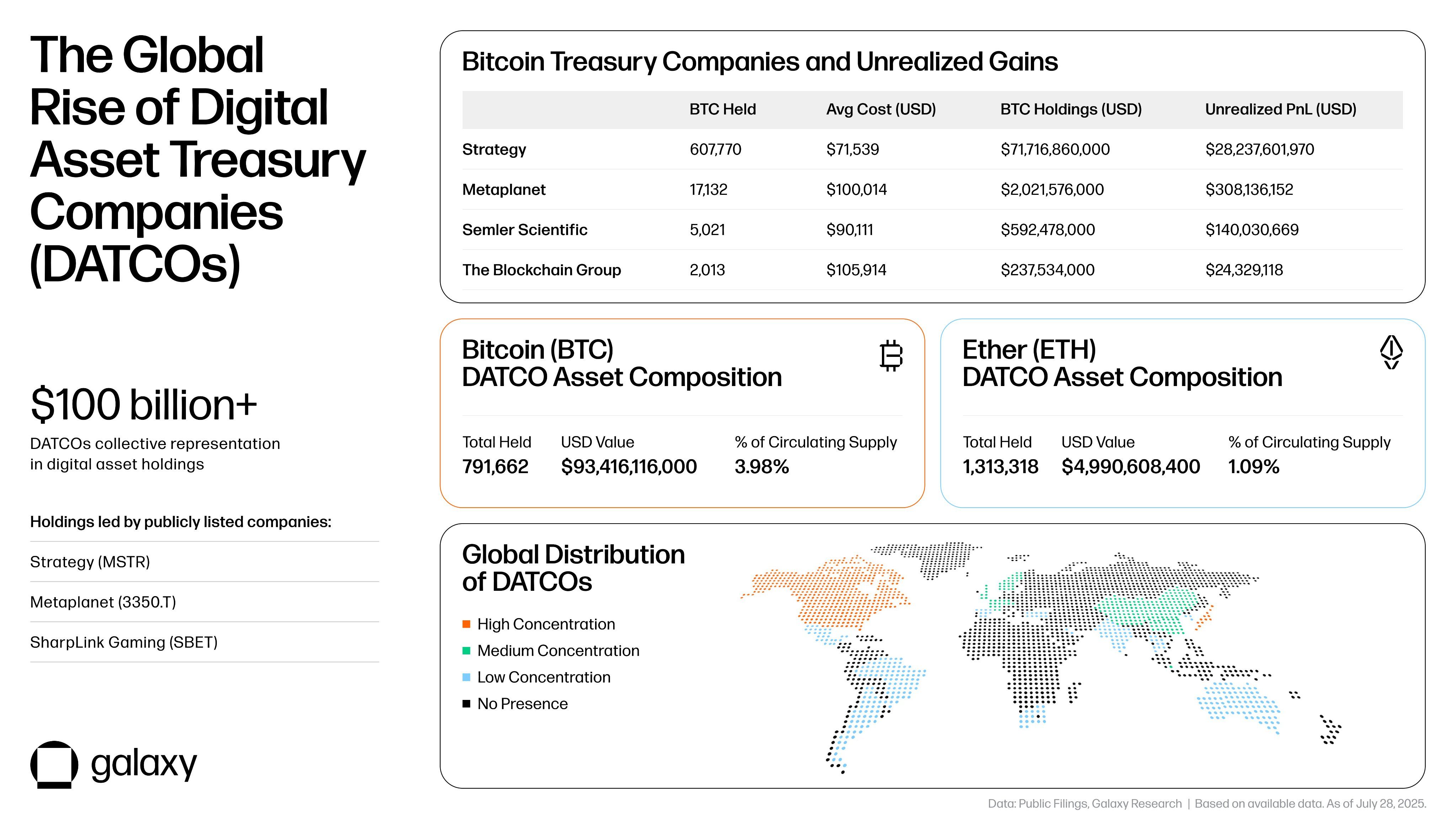

Raqamli aktivlar treasury sektori sharhi. Manba: Galaxy

Kripto treasury kompaniyalari pasayishlardan qanday himoyalanishi mumkin?

Mas’uliyatli treasury va risk boshqaruvini amalga oshiradigan kompaniyalar pasayish xavfini kamaytirishi va ayiq bozorlarda chegirmalarda sotib olish imkoniyatiga ega bo‘lishi mumkin. Asosiy choralar — qarz boshqaruvi, aktiv tanlash va operatsion pul oqimini saqlash.

Qaysi qarz strategiyalari bankrotlik xavfini kamaytiradi?

Qarz muddatlarini uzaytirish va qisqa muddatli leverajdan qochish muhim. Agar Bitcoin sikllari o‘rtacha to‘rt yil davom etsa, kompaniyalar qarz muddatlarini kutilayotgan eng past nuqtalardan uzoqroqqa cho‘zishi kerak, shunda narxlar past bo‘lganda majburiy sotuvlardan qochiladi.

- Past nuqtalarda to‘lashdan qochish uchun uzoq muddatli qarz tranlarini (5+ yil) tuzish.

- Iloji bo‘lsa, qarz chiqarish o‘rniga aksiyalar chiqarishni afzal ko‘ring, bu kreditor da’volarini cheklaydi.

- Leverajni cheklang va fiat yoki barqaror aktivlarda likvidlik zaxiralarini saqlang.

Treasury uchun qaysi aktivlarni saqlash kerak?

Ta’minoti cheklangan va bozor yetakchisi bo‘lgan, tarixan sikllar oralig‘ida tiklanadigan raqamli aktivlarga ajratma qiling. 80–90% ga tushib, tiklanmaydigan yuqori beta altcoinlarda konsentratsiyadan qoching.

| Blue-chip BTC/ETH ajratmasi | Yuqori barqarorlik, isbotlangan tiklanish | Kichik kapitalizatsiyalarga nisbatan qisqa muddatli yutuq pastroq |

| Yuqori beta altcoin jamg‘arish | Agar g‘oliblar chiqsa, katta qisqa muddatli daromad | Jiddiy va doimiy yo‘qotish ehtimoli yuqori |

| Daromadga asoslangan xaridlar | Suyultirishsiz barqaror jamg‘arish | Operatsion biznes va pul oqimi talab etiladi |

Operatsion daromadga ega bo‘lish omon qolishga qanday ta’sir qiladi?

Operatsion daromadga ega kompaniyalar kripto xaridlarini faqat kapital bozorlariga tayanmasdan moliyalashtira oladi. Bu aksiyalar suyultirilishi yoki qarzga bog‘liqlikni kamaytiradi va bozor bosimi paytida majburiy aktiv sotuvlari xavfini pasaytiradi.

Korporatsiyalar tomonidan treasury maqsadlarida qabul qilingan raqamli aktivlar taqsimoti. Manba: Galaxy

Sanoat sharhlari ko‘rsatadiki, ko‘plab korporativ treasury loyihalari barqaror biznes modeliga ega emas va zaxiralarni likvidatsiya qilishga majbur bo‘lishi mumkin, biroq moliyaviy siyosati ehtiyotkor bo‘lgan kichikroq guruh ayiq bozorlarda chegirmalarda jamg‘arishni davom ettiradi va omon qoladi.

Related: Kripto bozorlarida pasayish, biroq korporativ proksi-lar ancha yomon ahvolda

Magazine: Ethereum treasury kompaniyalari qanday qilib ‘DeFi Summer 2.0’ni boshlashi mumkin

Tez-tez so‘raladigan savollar

Ko‘pchilik kripto treasury kompaniyalari keyingi ayiq bozorida muvaffaqiyatsizlikka uchraydimi?

Hammasi ham muvaffaqiyatsizlikka uchramaydi, lekin qisqa muddatli leveraj yoki daromadsiz spekulyativ altcoin pozitsiyalariga tayanadiganlar yuqori xavf ostida. Ehtiyotkor moliyaviy siyosat va diversifikatsiyalangan blue-chip ajratmalarga ega firmalar omon qolish imkoniyatiga ega.

Kompaniyalar kripto sotib olayotganda qarz muddatini qancha belgilashi kerak?

Qarz muddatlarini kutilayotgan bozor sikllariga moslang — agar Bitcoin taxminan 4 yillik sikllarni ko‘rsatsa, narxlar eng past bo‘ladigan paytda to‘lashdan qochish uchun 5 yil yoki undan ko‘proq muddatlarni ko‘rib chiqing.

Asosiy xulosalar

- Qarz intizomi muhim: Qisqa muddatli majburiyatlarni uzaytirib, majburiy sotuv xavfini kamaytiring.

- Aktiv tanlovi muhim: Yuqori xavfli altcoinlar o‘rniga ta’minoti cheklangan, bozor yetakchisi raqamli aktivlarni ustuvor qiling.

- Daromadga asoslanish barqarorlikni oshiradi: Operatsion bizneslar suyultirish yoki ortiqcha qarz olmasdan jamg‘arishni moliyalashtira oladi.

Xulosa

Kripto treasury kompaniyalari bozor dinamikasiga ta’sir ko‘rsatadi va moliyaviy va risk siyosati zaif bo‘lsa, jiddiy likvidatsiya xavfiga duch keladi. Qarz muddatlarini to‘g‘ri belgilash, blue-chip raqamli aktivlarga intizomli ajratmalar va operatsion daromaddan foydalanish omon qoladiganlarni majburiy likvidatsiyaga uchraganlardan ajratib turadi. Bozorlar rivojlanar ekan, manfaatdor tomonlar treasury hisobotlari va muddat jadvallarini diqqat bilan kuzatib borishlari kerak.