Epik darajadagi almashuv va sotuv hajmi, bozor yana chuqurroq pasayishiga duch keladimi?

Opsion bozori agressiv tarzda qayta baholanmoqda, qiyalik darajasi keskin oshdi, put opsionlarga talab yuqori, bu esa himoya pozitsiyalarining joylashtirilayotganini ko‘rsatadi, makro fon esa bozorda tobora charchoq ortib borayotganini bildiradi.

Asl sarlavha: From Rally to Correction

Asl muallif: Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Asl tarjima: AididiaoJP, Foresight News

Bitcoin Federal Open Market Committee (FOMC) sababli yuzaga kelgan ko‘tarilishdan so‘ng zaiflik belgilarini ko‘rsatmoqda. Uzoq muddatli egalari 3.4 million BTC foyda oldi, ETF oqimlari esa sekinlashdi. Spot va fyuchers bozori bosim ostida bo‘lib, qisqa muddatli egalarning xarajat bazasi 111,000 dollar asosiy qo‘llab-quvvatlash darajasi bo‘lib turibdi, agar bu daraja buzilsa, yanada chuqur sovuqlik xavfi mavjud.

Xulosa

· FOMC tomonidan rag‘batlantirilgan ko‘tarilishdan so‘ng, Bitcoin tuzatish bosqichiga o‘tdi va bozor “mish-mish sotib olish, faktni sotish” belgilarini ko‘rsatmoqda, kengroq bozor tuzilmasi esa impulsning zaiflashayotganini ko‘rsatadi.

· 8% pasayish hozircha yumshoq bo‘lsa-da, 67.8 milliard dollarlik amalga oshirilgan bozor qiymati oqimi va uzoq muddatli egalarning 3.4 million BTC foydasi ushbu kapital aylanishi va sotuv hajmining misli ko‘rilmagan darajada ekanini ko‘rsatadi.

· ETF oqimlari FOMC yig‘ilishi oldi va keyin keskin sekinlashdi, shu bilan birga uzoq muddatli egalarning sotuvlari tezlashdi va bu moliyaviy oqimlarning nozik muvozanatini keltirib chiqardi.

· Sotuv davomida spot hajmi keskin oshdi, fyuchers bozorida esa kuchli de-leveraging (leverage qisqarishi) kuzatildi, likvidatsiya klasterlari bozorning likvidlikka bog‘liq ikki tomonlama o‘zgaruvchanligining zaifligini ochib berdi.

· Opsion bozori qayta narxlashda tajovuzkor bo‘ldi, skew (qiyalik) ko‘rsatkichlari oshdi, put opsionlarga talab kuchli, bu esa himoya pozitsiyalarining shakllanishini va makro fon bozorning tobora charchayotganini ko‘rsatadi.

Ko‘tarilishdan tuzatishga

FOMC ta’sirida, narx 117,000 dollarga yaqin cho‘qqiga chiqqanidan so‘ng, Bitcoin tuzatish bosqichiga o‘tdi va bu “mish-mish sotib olish, faktni sotish” modeliga mos keladi. Ushbu maqolada biz qisqa muddatli tebranishlardan chiqib, kengroq bozor tuzilmasini baholaymiz, uzoq muddatli on-chain ko‘rsatkichlar, ETF talabi va derivativ pozitsiyalar orqali ushbu tuzatish sog‘lom konsolidatsiyami yoki chuqurroq qisqarishning dastlabki bosqichimi, baholaymiz.

Zanjir ichidagi tahlil

O‘zgaruvchanlik fonida

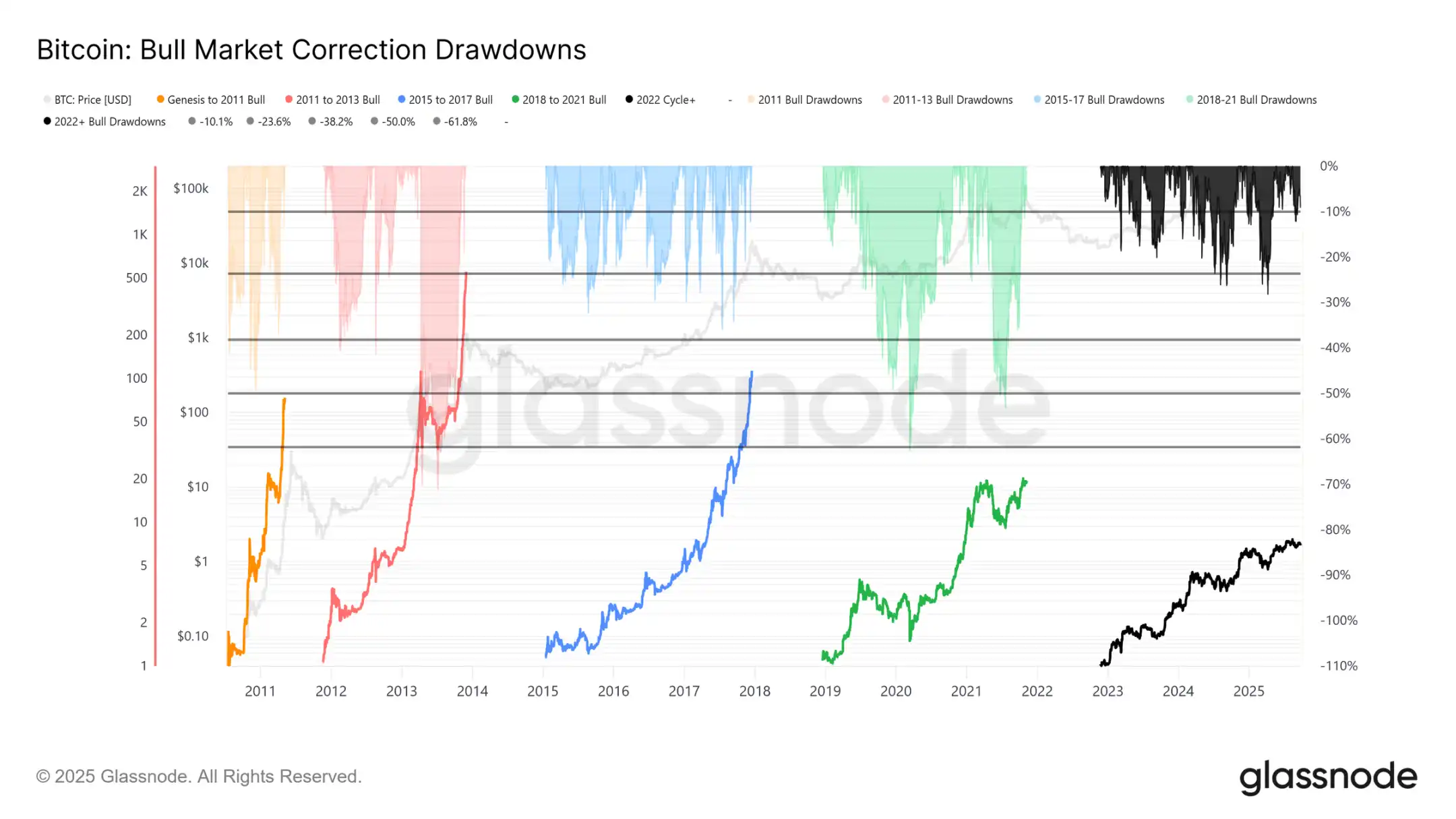

Hozirgi vaqtda 124,000 dollarlik tarixiy eng yuqori nuqtadan (ATH) 113,700 dollarga pasayish atigi 8% (so‘nggi pasayish 12% ga yetdi), bu ushbu sikldagi 28% yoki oldingi sikllardagi 60% pasayish bilan solishtirganda yumshoq ko‘rinadi. Bu uzoq muddatli o‘zgaruvchanlikning pasayish tendensiyasiga mos keladi, makro sikllar orasida ham, sikl ichidagi bosqichlarda ham, 2015-2017 yillardagi barqaror o‘sishga o‘xshaydi, faqat hozircha yakuniy portlash hali kuzatilmagan.

Sikl davomiyligi

Oxirgi to‘rt siklni solishtirganda, hozirgi yo‘nalish oldingi ikki siklga juda yaqin bo‘lsa-da, cho‘qqi daromadlar vaqt o‘tishi bilan pasaygan. Agar 124,000 dollar global cho‘qqi bo‘lsa, ushbu sikl taxminan 1,030 kun davom etgan, bu oldingi ikki siklning 1,060 kuniga juda yaqin.

Kapital oqimini o‘lchash

Narx harakatidan tashqari, kapital joylashtirish yanada ishonchli nuqtai nazar beradi.

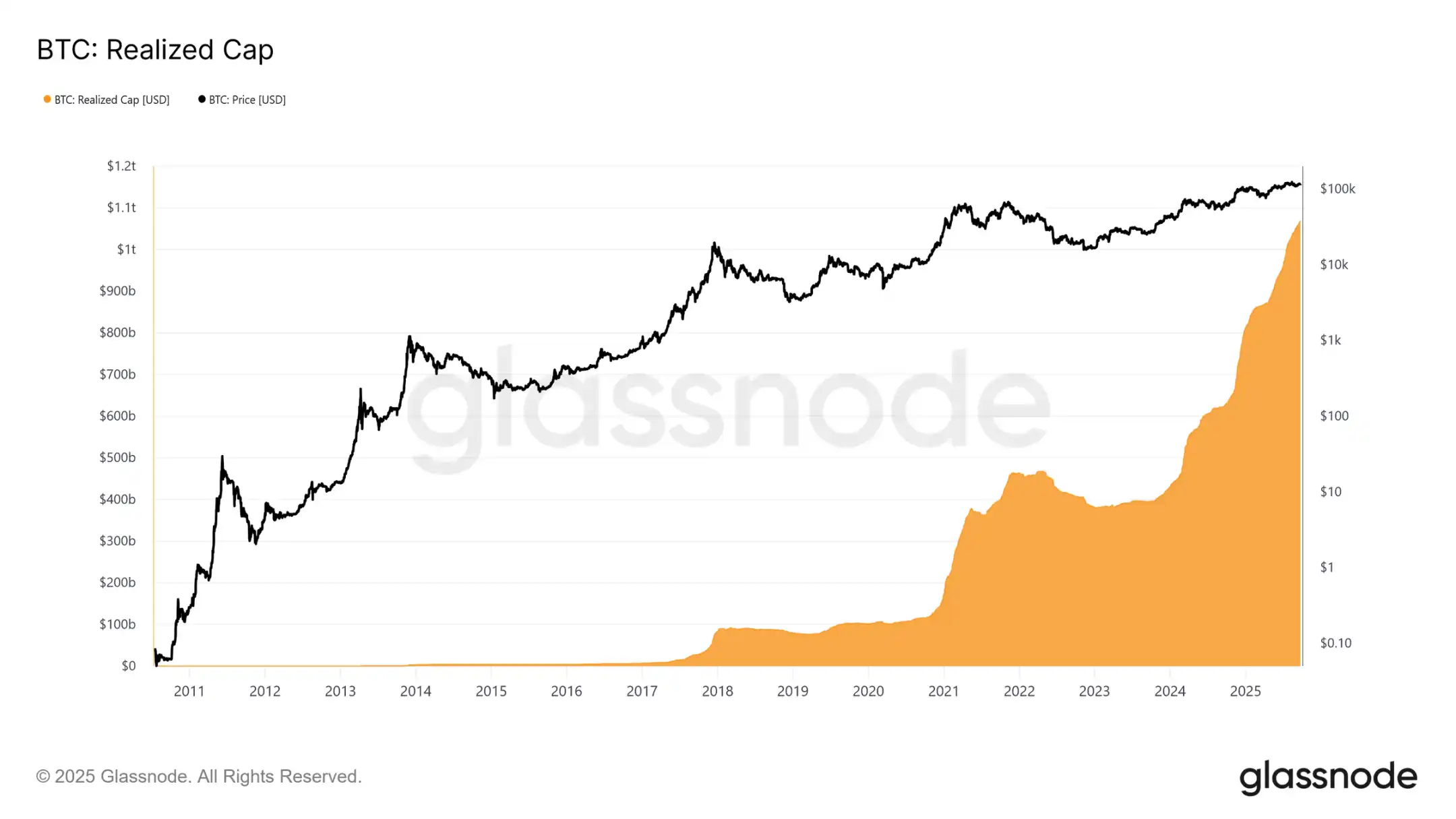

Amalga oshirilgan bozor qiymati 2022 yil noyabridan beri uchta ko‘tarilish bosqichini boshdan kechirdi. Umumiy qiymatni 1.06 trillion dollarga olib chiqdi, bu ushbu siklga kirgan kapital hajmini aks ettiradi.

Amalga oshirilgan bozor qiymati o‘sishi

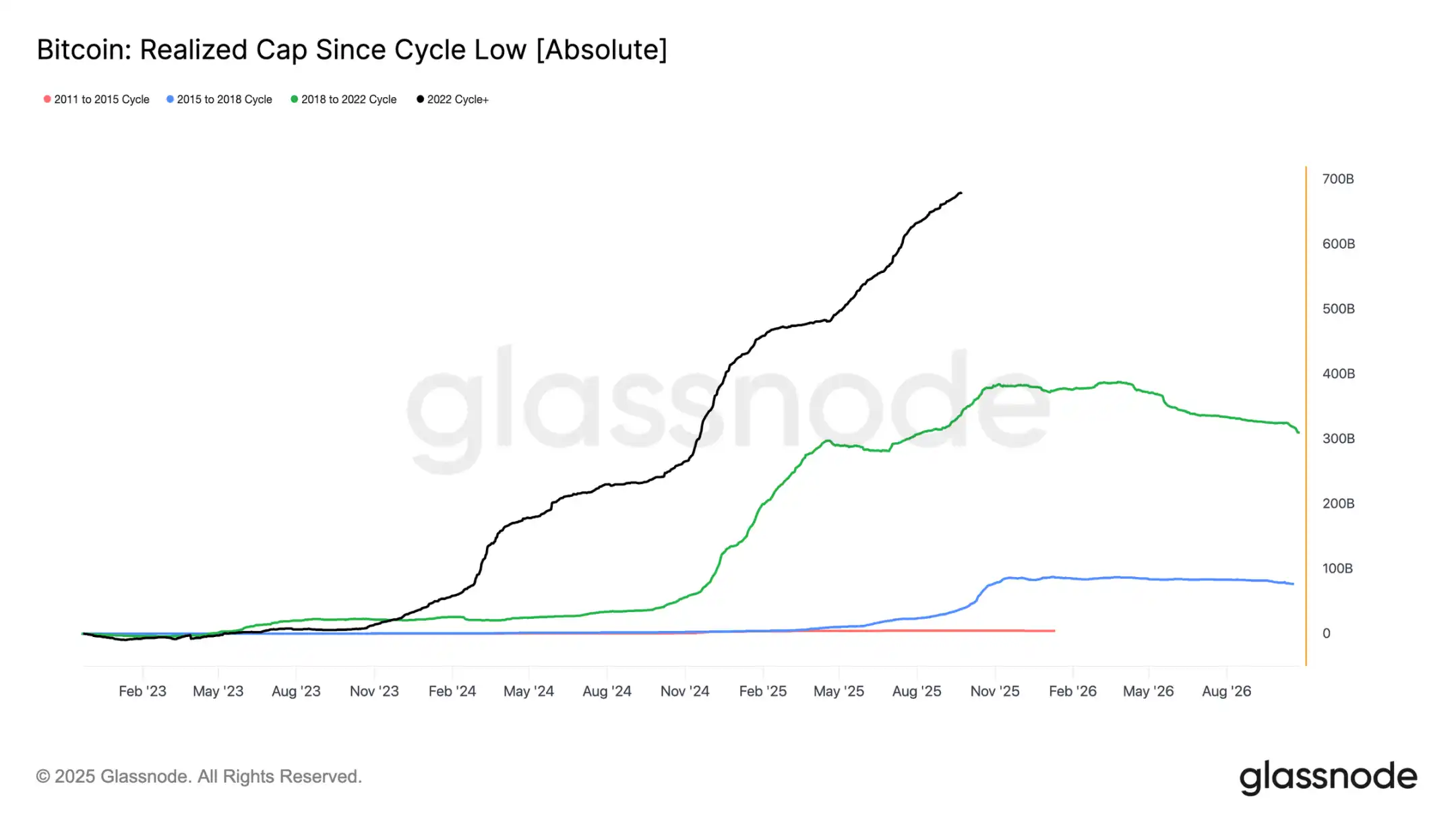

Fon taqqoslash:

· 2011–2015: 4.2 milliard dollar

· 2015–2018: 85 milliard dollar

· 2018–2022: 383 milliard dollar

· 2022–hozir: 678 milliard dollar

Ushbu sikl 678 milliard dollarlik sof kapital oqimini o‘zlashtirdi, bu oldingi siklning deyarli 1.8 barobariga teng va kapital aylanishining misli ko‘rilmagan ko‘lamini ko‘rsatadi

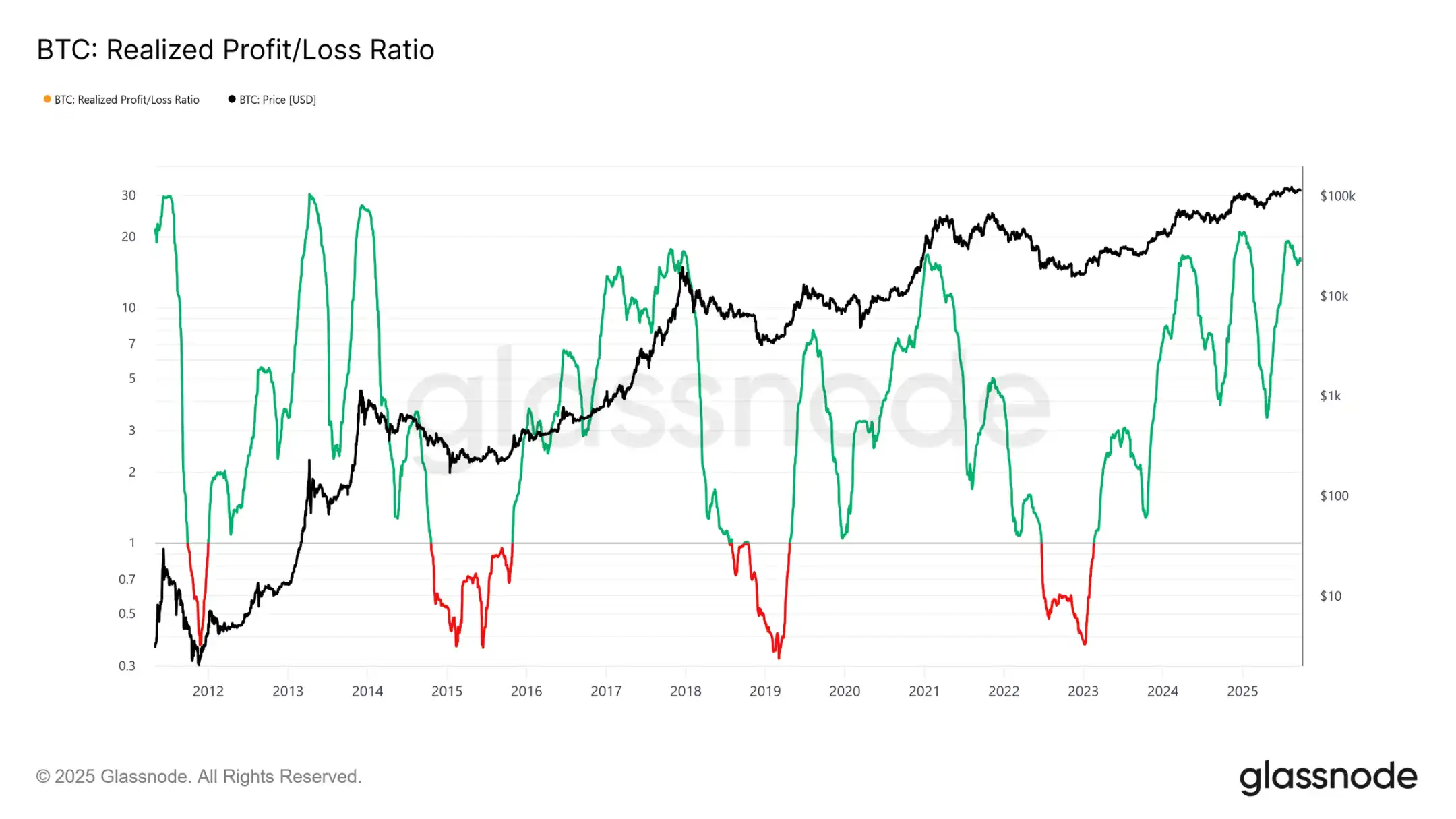

Foyda realizatsiyasi cho‘qqisi

Boshqa bir farq – bu oqim tuzilmasida. Oldingi sikllarning bir to‘lqinidan farqli o‘laroq, ushbu siklda uchta aniq va bir necha oy davom etgan portlashlar bo‘ldi. Amalga oshirilgan foyda/zarar nisbati har safar foyda realizatsiyasi ko‘chirilgan tokenlarning 90% dan oshganda siklik cho‘qqilarni ko‘rsatadi. Endigina uchinchi bunday ekstremal holatdan chiqqan holda, ehtimol, keyingi bosqichda sovuqlik kuzatiladi.

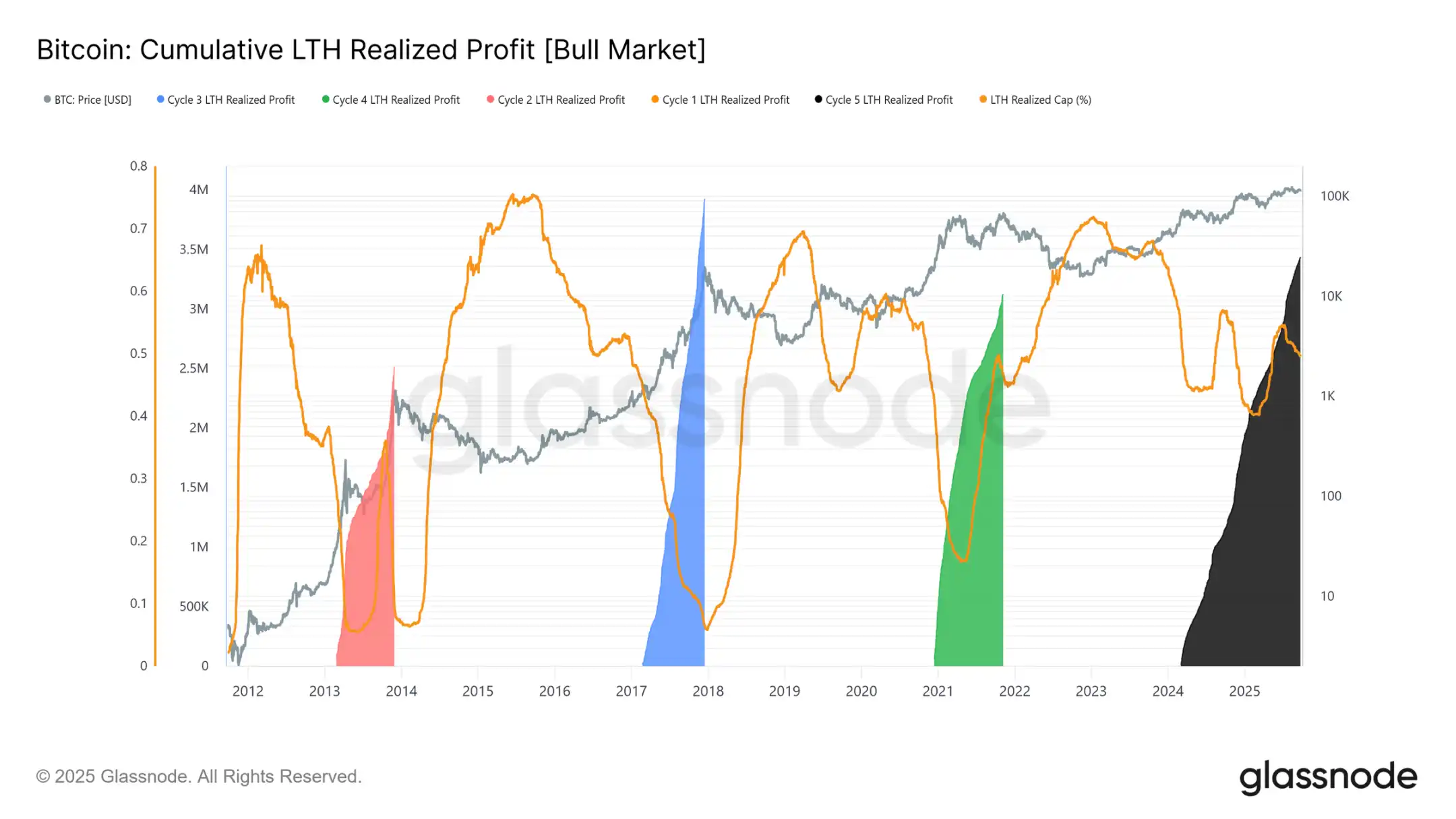

Uzoq muddatli egalarning foyda ustunligi

Uzoq muddatli egalarga e’tibor qaratilganda, ko‘lam yanada aniqroq ko‘rinadi. Ushbu ko‘rsatkich yangi tarixiy eng yuqori nuqtadan (ATH) sikl cho‘qqisigacha bo‘lgan davrda uzoq muddatli egalarning jamlangan foydasini kuzatadi. Tarixan, ularning katta miqdordagi sotuvlari cho‘qqilarni belgilagan. Ushbu siklda uzoq muddatli egalarning 3.4 million BTC foydasi allaqachon oldingi sikllardan oshib ketdi, bu esa ushbu guruhning yetukligi va kapital aylanishining ko‘lamini ko‘rsatadi.

Zanjirdan tashqari tahlil

ETF talabi vs uzoq muddatli egalari

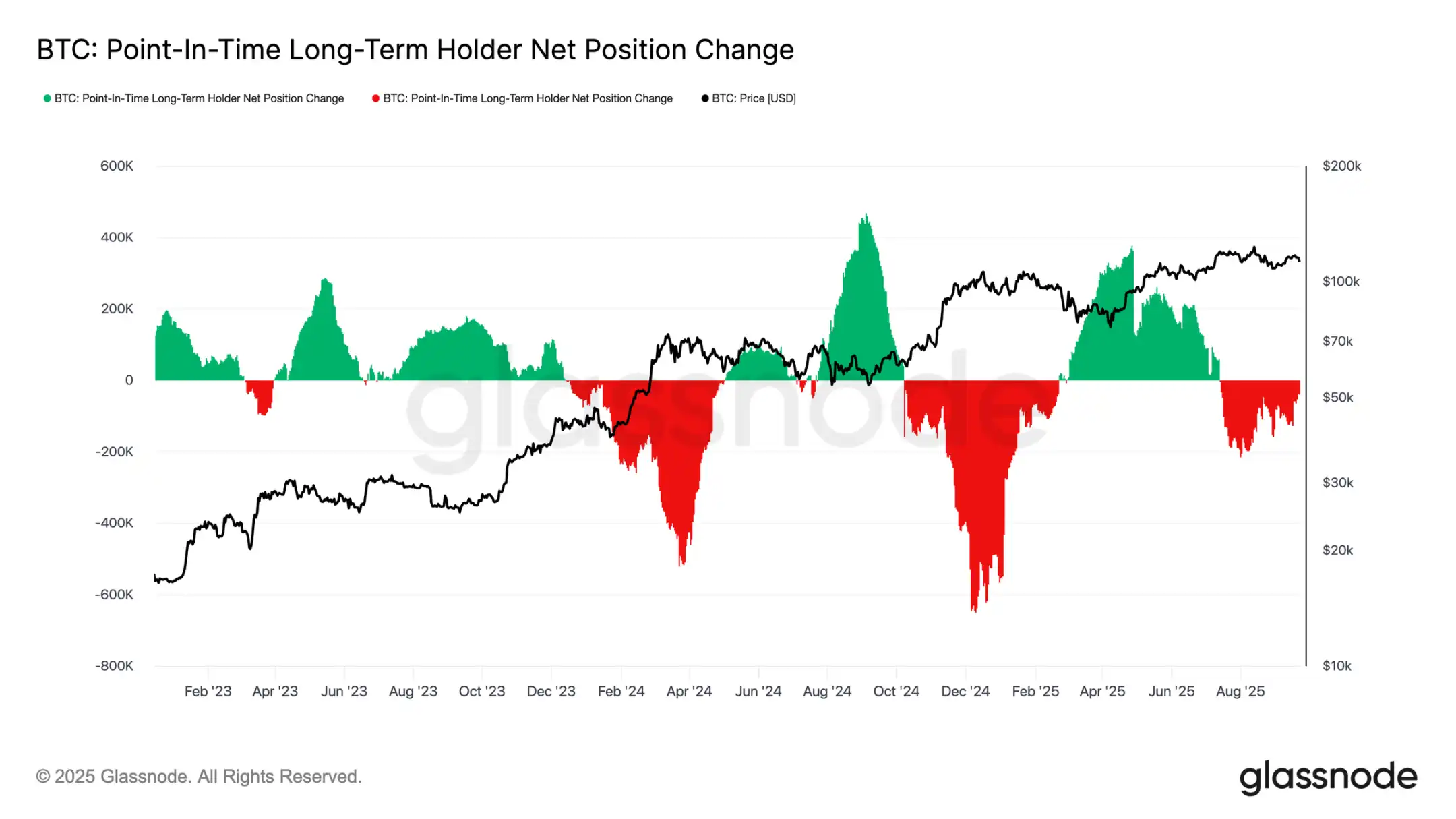

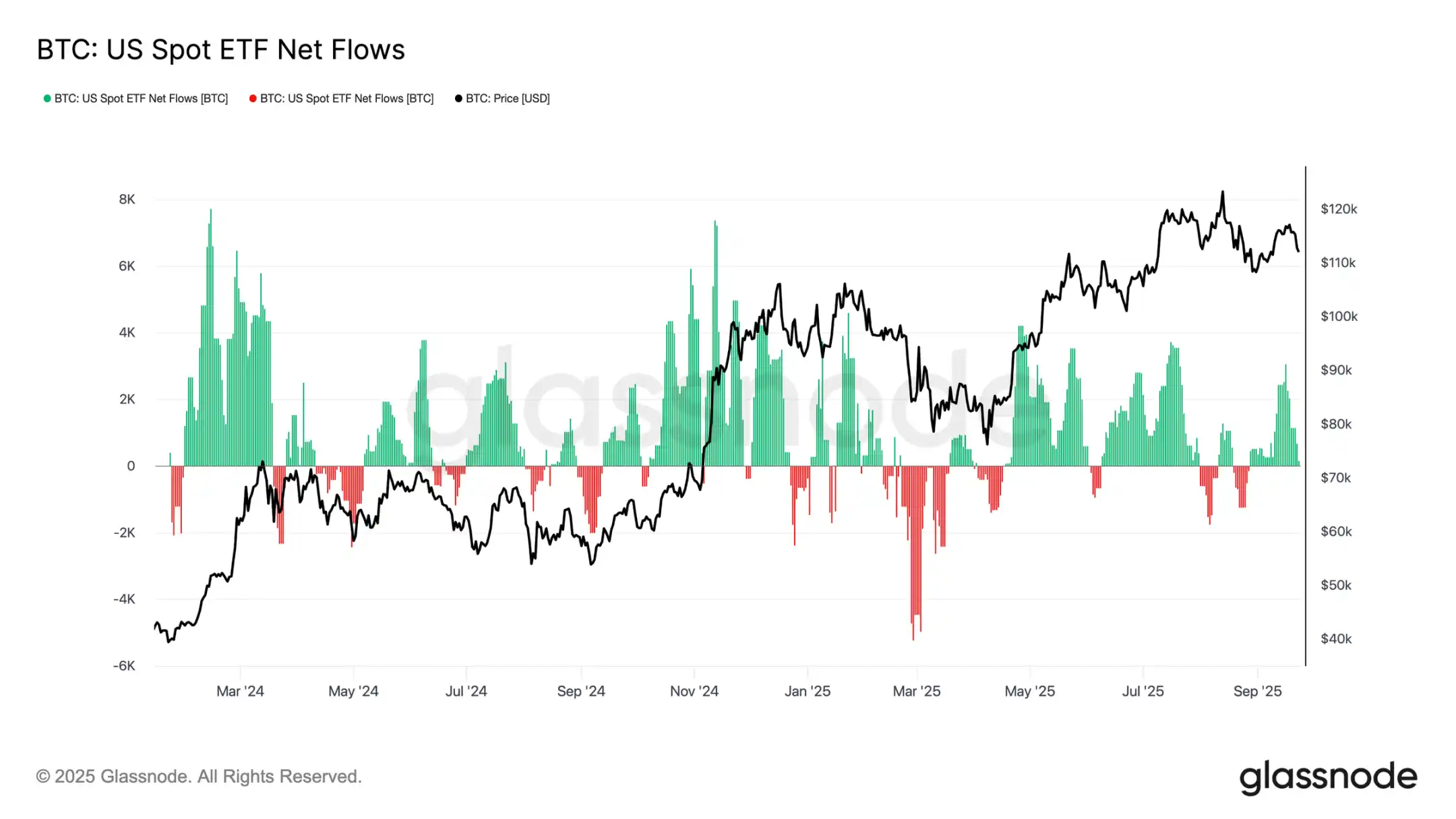

Ushbu sikl uzoq muddatli egalarning sotuv bosimi va AQSh spot ETF hamda DATs orqali institutsional talab o‘rtasidagi kurash bilan ham belgilanadi. ETF yangi strukturaviy kuchga aylangan sari, narx endi ushbu tortishuvni aks ettiradi: uzoq muddatli egalarning foyda olish uchun sotuvlari yuqoriga harakatni cheklaydi, ETF oqimlari esa sotuvlarni yutib, siklning davom etishini ta’minlaydi.

Nozik muvozanat

ETF oqimlari hozirgacha uzoq muddatli egalarning sotuvini muvozanatlashtirdi, biroq xatolik marjasi juda kichik. FOMC yig‘ilishi atrofida uzoq muddatli egalarning sotuvlari oyiga 122,000 BTC ga ko‘tarildi, ETF sof oqimi esa kuniga 2,600 BTC dan deyarli nolga tushdi. Sotuv bosimi oshishi va institutsional talabning pasayishi zaif fon yaratdi va zaiflikka zamin hozirladi.

Spot bozor bosimi

Bu zaiflik spot bozorida ham ko‘rinadi. FOMC yig‘ilishidan keyingi sotuvda hajm keskin oshdi, chunki majburiy likvidatsiyalar va past likvidlik pasayishni kuchaytirdi. Og‘ir bo‘lsa-da, qisqa muddatli egalarning 111,800 dollar atrofidagi xarajat bazasi yaqinida vaqtinchalik pastlik hosil bo‘ldi.

Fyuchers bozorida de-leveraging

Shu bilan birga, Bitcoin 113,000 dollardan pastga tushganda, fyuchers ochiq pozitsiyalari 44.8 milliard dollardan 42.7 milliard dollarga keskin kamaydi. Ushbu de-leveraging voqeasi leverage bilan ishlovchi long pozitsiyalarni tozaladi va pasayish bosimini kuchaytirdi. Hozirda beqarorlik keltirib chiqargan bo‘lsa-da, ushbu qayta sozlash ortiqcha leverage ni tozalash va derivativ bozor muvozanatini tiklashga yordam beradi.

Likvidatsiya klasterlari

Perpetual kontraktlar bo‘yicha likvidatsiya issiqlik xaritasi ko‘proq tafsilotlarni beradi. Narx 114,000–112,000 dollar oralig‘idan pastga tushganda, zich leverage long klasterlari tozalandi, bu esa ko‘plab likvidatsiyalarga va pasayishning tezlashishiga olib keldi. 117,000 dollar ustida xavfli “cho‘ntaklar” mavjud bo‘lib, bozorni ikki tomonga ham likvidlikka bog‘liq o‘zgaruvchanlikka moyil qiladi. Kuchliroq talab bo‘lmasa, ushbu darajalardagi zaiflik yanada keskin tebranish xavfini oshiradi.

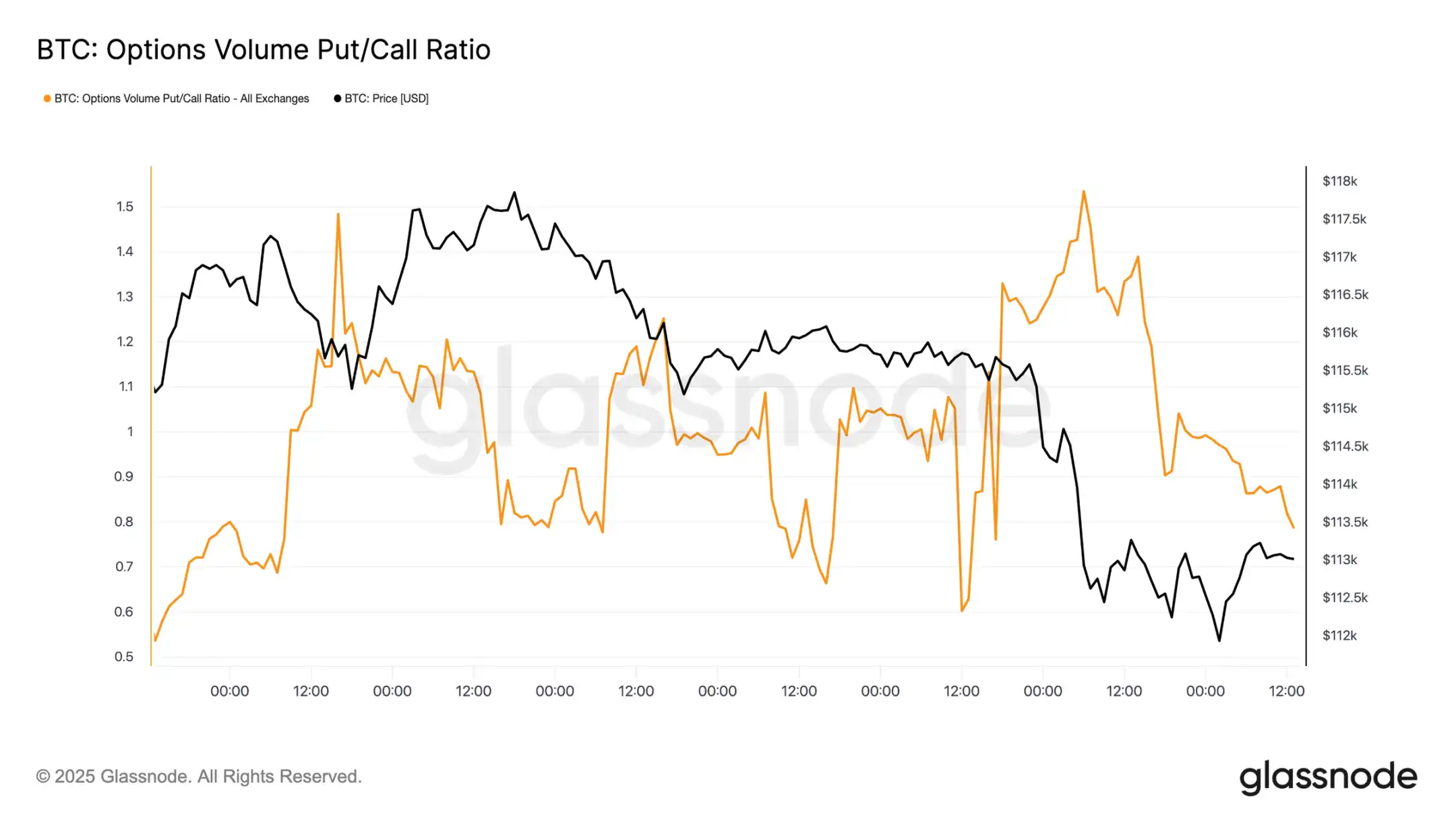

Opsion bozori

O‘zgaruvchanlik

Opsion bozoriga o‘tsak, implied volatility (kutilayotgan o‘zgaruvchanlik) treyderlarning notinch hafta davomida qanday harakat qilganini aniq ko‘rsatadi. Ikki asosiy katalizator bozor manzarasini shakllantirdi: joriy yildagi birinchi foiz stavkasining pasayishi va 2021 yildan beri eng katta likvidatsiya voqeasi. Hedging (xavfdan himoyalanish) talabi ortgan sari, FOMC yig‘ilishi oldidan o‘zgaruvchanlik oshdi, biroq foiz stavkasi pasayishi tasdiqlangach tezda pasaydi, bu esa bu harakat allaqachon narxga kiritilganini ko‘rsatadi. Biroq, yakshanba oqshomida fyuchers bozoridagi kuchli likvidatsiya himoya talabini qayta jonlantirdi, bir haftalik implied volatility o‘sishni boshladi va bu kuchli harakat barcha muddatlarga yoyildi.

Bozor foiz stavkasi pasayishini qayta narxladi

FOMC yig‘ilishidan so‘ng, put opsionlarga tajovuzkor talab paydo bo‘ldi, bu yoki keskin pasayishdan himoyalanish uchun, yoki o‘zgaruvchanlikdan foyda olish uchun ishlatiladi. Atigi ikki kundan so‘ng, bozor ushbu signalni 2021 yildan beri eng katta likvidatsiya voqeasi bilan tasdiqladi.

Put/Call opsion oqimi

Sotuvdan so‘ng, put/call opsion hajmi nisbati pasayish tendensiyasiga ega bo‘ldi, chunki treyderlar in-the-money put opsionlaridan foyda oldi, boshqalar esa arzonroq call opsionlarga o‘tdi. Qisqa va o‘rta muddatli opsionlar hanuzgacha put opsionlarga og‘irlik qilmoqda, bu esa pastga himoyalanishni yuqoriga nisbatan ancha qimmat qiladi. Yil oxirigacha ijobiy qarashga ega ishtirokchilar uchun bu nomutanosiblik imkoniyat yaratadi — nisbatan arzon call opsionlarni yig‘ish yoki yuqori narxli pastga riskni sotish orqali moliyalashtirish.

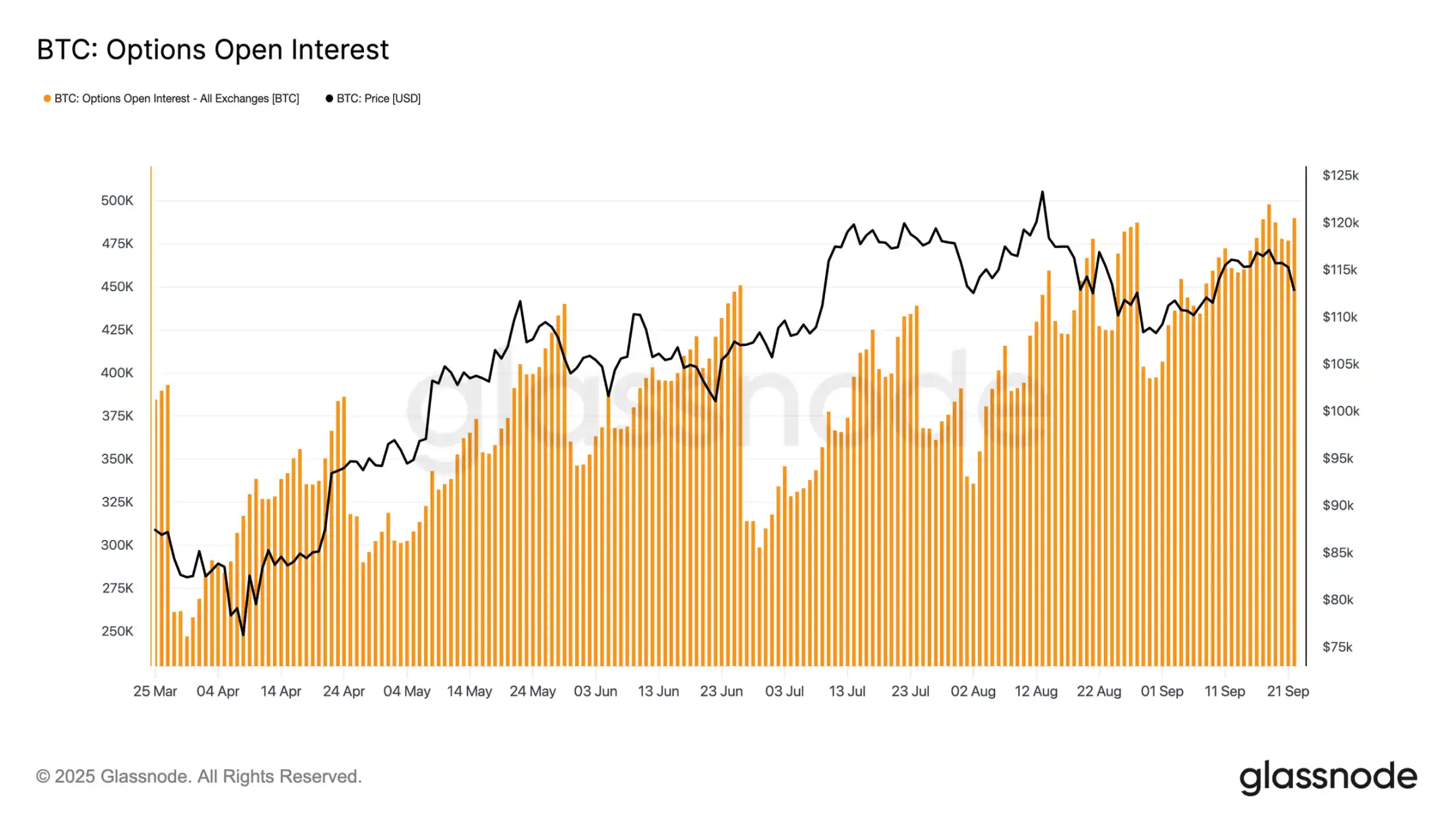

Opsion ochiq pozitsiyalari

Opsionlarning jami ochiq pozitsiyalari tarixiy eng yuqori darajaga yaqin turibdi va juma ertalab muddati tugaganda keskin kamayadi, so‘ngra dekabrgacha bozor qayta shakllanadi. Hozirda bozor cho‘qqi hududida, hatto kichik narx tebranishlari ham market-meykerlarni tajovuzkor hedging qilishga majbur qiladi. Market-meykerlar pastga short, yuqoriga long pozitsiya oladi, bu tuzilma sotuvni kuchaytiradi va qayta tiklanishni cheklaydi. Ushbu dinamika yaqinda o‘zgaruvchanlik xavfini pastga og‘diradi va zaiflikni kuchaytiradi, to muddati tugab, pozitsiyalar qayta o‘rnatilmaguncha.

Xulosa

Bitcoin FOMC yig‘ilishidan keyingi pasayishda “mish-mish sotib olish, faktni sotish” modelini ko‘rsatdi, biroq kengroq fon tobora kuchsizlanayotganini ko‘rsatmoqda. Hozirgi 12% pasayish oldingi sikllar bilan solishtirganda yumshoq, biroq bu uchta asosiy kapital oqimi to‘lqinidan so‘ng yuzaga keldi, ular amalga oshirilgan bozor qiymatini 67.8 milliard dollarga oshirdi, bu oldingi siklning deyarli ikki barobariga teng. Uzoq muddatli egalarning 3.4 million BTC foydasi ushbu ko‘tarilishdagi katta sotuv va yetuklikni ko‘rsatadi.

Shu bilan birga, ilgari taklifni yutgan ETF oqimlari sekinlashdi va nozik muvozanat yuzaga keldi. Spot hajmi majburiy sotuvlar sababli oshdi, fyuchers bozorida kuchli de-leveraging, opsion bozori esa pastga xavfni narxlashda. Ushbu signallar bozor impulsining tugayotganini va likvidlikka bog‘liq o‘zgaruvchanlik ustunligini ko‘rsatadi.

Agar institutsional va egalarning talabi yana birlashmasa, chuqur sovuqlik xavfi yuqori bo‘lib qoladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Korporativ kripto xazina xaridlari qulab tushdi, bayram tugadimi?

HYPE narxi bozor xavotirlari fonida $500 million ochilishi boshlanishi bilan katta sinovga duch kelmoqda