L1 ommaviy blokcheyn tokenining qiymati asosli ekanligini qanday aniqlash mumkin: to‘liq metodologiya va misol tahlili

Kripto bozorida tokenning haqiqiy qiymatini qanday baholash har doim investorlar uchun qiyin masala bo‘lib kelgan. Har xil turdagi tokenlar uchun turli baholash doiralari kerak, ularni bir xil tarzda ko‘rib bo‘lmaydi. Ushbu maqola L1 blokcheyn tokenlarini baholash usullariga e’tibor qaratadi va ularni yanada tafsilotli ravishda Umumiy L1 (masalan, $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) va Ilovaviy L1 (masalan, $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON) ga ajratadi.

1. Daromad (Revenue)

Baholashning birinchi qadami daromadni tekshirishdir, lekin asosiy narsa — bu daromad haqiqatan ham token egalariga tegishlimi yoki yo‘qmi.

✅ Quyidagilar kiradi: qayta sotib olish, yo‘q qilish, token egalariga dividendlar, protokol rivojlanishi uchun ajratilgan mablag‘lar.

❌ Quyidagilar kirmaydi: ekotizimdan to‘liq chiqib ketadigan yoki token uchun bevosita foyda keltirmaydigan daromadlar.

Agar protokol bir yil to‘liq ishlamagan bo‘lsa, choraklik yoki oylik daromadlarni yillik ko‘rsatkichga keltirish mumkin.

2. FDV/Daromad nisbati

FDV (to‘liq suyultirilgan bozor qiymati) va daromad nisbati tezda dastlabki taassurot beradi. An’anaviy texnologik kompaniyalarda bu ko‘rsatkich odatda 8–15 oralig‘ida bo‘ladi.

Kripto dunyosida bu nisbat ko‘pincha yuqoriroq, lekin baribir ma’lumot sifatida ishlatiladi.

3. O‘sish va foydalanuvchi sodiqligi (Growth & Traction)

Faqat FDV/Daromad yetarli emas, blokcheyndagi foydalanish ko‘rsatkichlarini ham tekshirish kerak:

Faol manzillar soni

Tranzaktsiyalar soni

Tranzaktsiyalar hajmi

TVL (bloklangan qiymat)

Absolyut qiymatlar muhim emas, asosiy narsa — trend. Doimiy o‘sayotgan tarmoq, hozircha kichik bo‘lsa ham, baholashda kelajakdagi o‘sish imkoniyati sifatida inobatga olinadi.

4. Xavfsizlik byudjeti (Security Budget)

Barcha L1 tarmoqlari xavfsizlik byudjetiga muhtoj, bu asosan tranzaktsiya to‘lovlari yoki token emissiyasidan kelib chiqadi. Asosiy ko‘rsatkich — Sof emissiya darajasi (Net Issuance Rate):

Sof emissiya darajasi=emissiya miqdori−yo‘q qilingan miqdor/tokenlarning umumiy soni\text{Sof emissiya darajasi} = \frac{emissiya miqdori - yo‘q qilingan miqdor}{tokenlarning umumiy soni}Sof emissiya darajasi=tokenlarning umumiy soniemissiya miqdori−yo‘q qilingan miqdor

Agar manfiy bo‘lsa → a’lo, demak yo‘q qilish emissiyadan ko‘p, token deflyatsion xususiyatga ega.

Agar musbat bo‘lsa → inflyatsion bosim, token uchun salbiy.

5. Kelajakdagi ochilishlar (Future Unlocks)

Token ochilish jadvali baholashga bevosita ta’sir qiladi:

Marketing yoki jamoa maoshi uchun → salbiy.

Dasturlash yoki token egalariga qaytarish uchun → ijobiy.

Me’yorlar:

<10% aylanuvchi hajm → past bosim

10–30% → o‘rtacha bosim

30% → yuqori bosim

@Tokenomist_ai kabi vositalar ochilish ma’lumotlarini kuzatish uchun ishlatilishi mumkin.

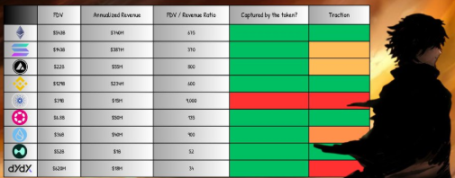

Case Study

Ethereum ($ETH)

O‘tgan yilgi daromad ≈ 740 million dollar.

Daromadning 100% ETHga tegishli (yo‘q qilish, staking mukofotlari, MEV taqsimoti).

FDV/Daromad ≈ 675, bu an’anaviy oraliqdan ancha yuqori.

Baholash yuqoridek ko‘rinsa-da, ETH bir vaqtning o‘zida “qiymat saqlovchi + global hisob-kitob qatlami” maqomiga ega va deflyatsion salohiyatga ega bo‘lgani uchun strukturaviy premiumdan bahramand.

Solana ($SOL)

O‘tgan yilgi daromad ≈ 387 million dollar.

FDV ≈ 14.3 billion dollar → FDV/Daromad ≈ 370.

Yuqori baholash asosan yuqori throughput va retail qabul qilish salohiyatiga asoslangan.

Hyperliquid ($HYPE)

Noyob mexanizm: daromadning 100% tokenlarni qayta sotib olishga sarflanadi, bu to‘liq token egalariga foyda keltiradi.

So‘nggi 90 kunlik daromad ≈ 255 million dollar → yillik ≈ 1 billion dollar.

FDV ≈ 5.2 billion dollar → FDV/Daromad ≈ 52, bu ETH va SOLdan ancha past.

Hozirda CEX bozor ulushining atigi 4.9% ni egallaydi, kelajakda o‘sish imkoniyati juda katta.

Xulosa

L1 blokcheyn tokenlarini baholash hech qachon an’anaviy kompaniyalar kabi bevosita bo‘la olmaydi. Daromad va asosiy ko‘rsatkichlar bizga tayanch nuqtalar beradi, lekin haqiqiy narx asosan spekulyatsiya va kelajakdagi kutishlardan kelib chiqadi.

Case study solishtiruvida quyidagilar ko‘rinadi:

Ethereum uzoq muddatli strukturaviy premiumga ega;

Solana bahosi ko‘proq narrativ va adoption salohiyatiga bog‘liq;

HYPE esa daromadni token egalariga to‘g‘ridan-to‘g‘ri qaytarishning ideal modelini namoyish etadi.

Umuman olganda, aksariyat L1 loyihalarida hozirgi yetkazib berilayotgan qiymat va bozor qiymati o‘rtasida sezilarli tafovut bor, bozor hali ham yuqori spekulyativ holatda. Investorlar baholashda qattiq ko‘rsatkichlarga (daromad, ochilish, xavfsizlik byudjeti) hamda yumshoq mantiqqa (o‘sish trendi, narrativ premium) e’tibor berishlari kerak.

Boshqacha aytganda, kripto bozoridagi narxlarni harakatga keltiruvchi asosiy kuch — bu kelajakka tikish, hozirgi naqd pul oqimi emas.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Bitcoin narxining tiklanishiga besh asosiy omil, yil oxirigacha yangi rekord bo‘lishi mumkin

580 ming dollar ishlab topgan short qiluvchilar, nega hozir aksincha ETH bo‘yicha optimistik?

Bitcoin bir kechada 9% ga keskin oshishining sababi: Dekabrda kripto bozori taqdiriy burilish nuqtasiga yetadimi?

Bitcoin 3-dekabr kuni kuchli tarzda 6.8% ga ko‘tarilib, 92,000 dollarga yetdi, Ethereum esa 8% ga oshib, 3,000 dollar chegarasidan o‘tdi. O‘rta va kichik kapitalizatsiyali tokenlar yanada ko‘proq o‘sish ko‘rsatdi. Bozorning tiklanishiga AQSH Federal Reserve foiz stavkasining pasaytirilishi kutilayotgani, Ethereum texnik yangilanishi va siyosatdagi o‘zgarishlar kabi bir nechta omillar turtki bo‘ldi.

BlackRock ham bardosh bera olmayaptimi? BTC ETF bir oyda 3.5 milliard dollar chiqib ketdi, institutlar sekin-asta "leverage"ni kamaytirmoqda

Maqolada 2025-yil noyabr oyida kripto valyuta ETFlaridan mablag‘ chiqishining sabablari va bu holat chiqaruvchilarning daromadiga ta’siri tahlil qilinadi, shuningdek, BTC va ETH ETFlarning tarixiy natijalari hamda hozirgi bozor holati solishtiriladi.