Пройшовши шість р�оків у хвилі стабільних монет, він побачив зародок майбутнього платежів

Інтерв'ю: Jack, Kaori

Редактор: Sleepy.txt

Цей рік неодмінно увійде в історію фінансів як «рік стейблкоїнів», і нинішній ажіотаж, можливо, лише верхівка айсберга. А під водою — шість років прихованого руху.

У 2019 році, коли план стейблкоїна Libra від Facebook, немов глибоководна бомба, сколихнув традиційний фінансовий сектор, Raj Parekh перебував у самому центрі бурі у Visa.

Як керівник криптовалютного підрозділу Visa, Raj особисто пережив психологічний перелом цієї фінансової гігантської компанії — від спостереження до активної участі. Це був момент, коли не було єдиного консенсусу.

Тоді співіснували зарозумілість традиційних фінансів і незрілість блокчейну. Досвід Raj у Visa дозволив йому болісно відчути невидиму стелю галузі: справа не в тому, що фінансові інститути не хочуть інновацій, а в тому, що тодішня інфраструктура просто не могла забезпечити «глобальні платежі».

З цією проблемою він заснував Portal Finance, намагаючись створити зручніше проміжне програмне забезпечення для криптоплатежів. Однак, обслуговуючи велику кількість клієнтів, він зрозумів, що незалежно від оптимізації на рівні застосунків, вузьке місце завжди знаходиться на базовому рівні продуктивності.

Зрештою команда Portal була придбана Monad Foundation, а Raj очолив платіжну екосистему.

На нашу думку, він — ідеальний кандидат для аналізу цього експерименту з ефективності, адже він розуміє як бізнес-логіку застосування стейблкоїнів, так і глибоко знається на базових аспектах криптоплатежів.

Нещодавно ми поспілкувалися з Raj про розвиток стейблкоїнів за останні роки. Нам потрібно з'ясувати, що саме є рушієм нинішньої популярності стейблкоїнів: чи це регуляторні межі, чи готовність гігантів вступити в гру, чи реальні прибутки та ефективність.

Ще важливіше — формується новий галузевий консенсус: стейблкоїни — це не лише активи криптосвіту, а й потенційна інфраструктура для наступного покоління розрахунків і руху капіталу.

Але виникають і питання: як довго триватиме цей ажіотаж? Які наративи будуть спростовані, а які стануть довгостроковими структурами? Погляд Raj цінний тим, що він не спостерігає з берега, а постійно перебуває у вирі подій.

У своїй розповіді Raj називає розвиток стейблкоїнів «моментом електронної пошти» для грошей — майбутнє, де рух капіталу буде таким же дешевим і миттєвим, як надсилання повідомлень. Але він також чесно зізнається, що ще не до кінця розуміє, до чого це призведе.

Нижче — розповідь Raj, опублікована після редагування Beating:

Пріоритет проблем, а не технологій

Якщо й потрібно знайти початок усього цього, то я вважаю, що це 2019 рік.

Тоді я працював у Visa, і атмосфера у всій фінансовій галузі була дуже делікатною: Facebook раптово оголосив про план стейблкоїна Libra. До цього більшість традиційних фінансових інститутів вважали криптовалюти або іграшкою для гіків, або спекулятивним інструментом. Але Libra була іншою — вона змусила всіх зрозуміти: якщо ти не сядеш за цей стіл, у майбутньому для тебе може не залишитися місця.

Visa була однією з перших компаній, які публічно стали партнерами проекту Libra. На той час Libra була дуже особливою — це була рання, масштабна й амбітна спроба, яка вперше зібрала разом різні компанії навколо блокчейну та криптовалют.

Хоча кінцевий результат не виправдав початкових очікувань, це справді була важлива вододільна подія, яка вперше змусила багато традиційних інститутів серйозно сприймати криптовалюти, а не як маргінальний експеримент.

Звісно, за цим послідував величезний регуляторний тиск, і вже у жовтні 2019 року Visa, Mastercard, Stripe та інші компанії одна за одною вийшли з проекту.

Але після Libra не лише Visa, а й Mastercard та інші учасники проекту почали системно формалізувати свої криптокоманди. З одного боку — для кращого управління партнерами та мережею відносин, з іншого — для створення справжніх продуктів і підняття цього на рівень цілісної стратегії.

Моя кар'єра починалася на перетині кібербезпеки та платежів. У першій половині роботи у Visa я будував безпечну платформу, яка допомагала банкам розуміти й реагувати на витоки даних, експлуатацію вразливостей і хакерські атаки — основна увага приділялася управлінню ризиками.

Саме в цьому процесі я почав дивитися на блокчейн з точки зору платежів і фінтеху, і завжди сприймав його як відкриту платіжну систему. Найбільше мене вразило те, що я ніколи не бачив технології, яка дозволяє так швидко переміщати цінність у глобальному масштабі 7×24 години на добу.

Водночас я чітко бачив, що основа Visa все ще залежить від банківської системи, Mainframe, електронних переказів — цих відносно старих технологічних стеків.

Для мене така ж «транспортувальна цінність» відкритої системи була дуже привабливою. Моя інтуїція була простою: у майбутньому інфраструктура, на якій працюють такі системи, як Visa, ймовірно, поступово буде переписана системами на кшталт блокчейну.

Після створення команди Visa Crypto ми не поспішали просувати технології. Це була одна з найрозумніших і найдієвіших команд, які я коли-небудь бачив. Вони розуміли як традиційні фінанси й платіжні системи, так і мали глибоку повагу й розуміння криптоекосистеми.

У криптосвіті дуже сильна «спільнотна складова», і якщо ти хочеш тут досягти успіху, важко не зрозуміти й не інтегруватися в неї.

Visa — це платіжна мережа, і ми повинні були зосередити багато зусиль на тому, як допомогти нашим партнерам — платіжним сервісам, банкам, фінтех-компаніям, а також вирішити, які саме проблеми ефективності існують у нашому процесі міжнародних розрахунків.

Тому наш підхід був не в тому, щоб нав'язувати якусь технологію Visa, а в тому, щоб спочатку знайти реальні внутрішні проблеми, а потім подивитися, чи може блокчейн вирішити їх на певних етапах.

Якщо подивитися на ланцюжок розрахунків, то виникає очевидне питання: якщо рух коштів займає T+1, T+2, то чому не можна зробити «секундні розрахунки»? Якщо це можливо, що це дасть фінансовим і казначейським командам? Наприклад, банки закриваються о 17:00, а що, якщо казначейська команда зможе ініціювати розрахунки ввечері? Або, наприклад, у вихідні взагалі не проводяться розрахунки, а якщо це стане можливим 7 днів на тиждень?

Ось чому Visa згодом перейшла до USDC — ми вирішили використовувати його як новий механізм розрахунків у системі Visa. Багато хто не розумів, чому Visa проводить розрахункові тести на Ethereum. У 2020-2021 роках це звучало божевільно.

Наприклад, Crypto.com — великий клієнт Visa. У традиційному процесі розрахунків Crypto.com щодня продає свої криптоактиви, обмінює їх на фіат, а потім через SWIFT або ACH переказує Visa.

Цей процес дуже болісний, по-перше, через час: SWIFT не є миттєвим, тут є затримки T+2 або навіть довші. Щоб уникнути дефолту за розрахунками, Crypto.com повинен тримати в банку велику суму застави — це так зване «попереднє фінансування».

Ці гроші могли б приносити дохід у бізнесі, але зараз вони просто лежать на рахунку, щоб покрити повільний цикл розрахунків. Ми подумали: якщо бізнес Crypto.com побудований на USDC, чому не можна розраховуватися безпосередньо в USDC?

Ми звернулися до Anchorage Digital — це цифровий банк із федеральною ліцензією. Ми провели першу тестову транзакцію на Ethereum. Коли USDC з адреси Crypto.com надійшов на адресу Visa в Anchorage і остаточний розрахунок завершився за кілька секунд, це було дуже незвично.

Розрив в інфраструктурі

Досвід розрахунків стейблкоїнами у Visa змусив мене болісно усвідомити: індустріальна інфраструктура занадто незріла.

Я завжди сприймав платежі та рух коштів як «повністю абстрагований досвід». Наприклад, ви купуєте каву в кав'ярні: користувач просто проводить карткою, завершує транзакцію, отримує каву; продавець отримує гроші — і все. Користувач не знає, скільки кроків відбувається на базовому рівні: зв'язок із банком, взаємодія з мережею, підтвердження транзакції, завершення розрахунків... Усе це має бути повністю приховано й невидимо для користувача.

Я так само дивлюся на блокчейн: це справді хороша технологія розрахунків, але врешті-решт її потрібно абстрагувати через інфраструктуру та сервіси застосунків, щоб користувачам не потрібно було розуміти складність ланцюга.

Ось чому я вирішив залишити Visa й заснувати Portal — платформу для розробників, яка дозволяє будь-якій Fintech-компанії підключати стейблкоїнові платежі так само просто, як API.

Чесно кажучи, я ніколи не уявляв, що Portal буде придбано. Для мене це було радше покликанням: я сприймав «створення відкритої платіжної системи» як справу свого життя.

Я думав: якщо я зможу зробити ланцюгові транзакції зручнішими, а відкриту систему справді застосовною у повсякденних сценаріях, навіть якщо моя роль буде маленькою, це все одно величезна можливість.

Серед наших клієнтів були як такі гіганти, як WorldRemit, так і багато нових Neobank. Але з розвитком бізнесу ми потрапили в дивний цикл.

Хтось може спитати: чому тоді не робити застосунки, а займатися інфраструктурою? Адже зараз багато хто скаржиться, що «інфраструктури забагато, а застосунків не вистачає». Я думаю, це питання циклів.

Зазвичай спочатку з'являється краща інфраструктура, яка породжує нові застосунки; з появою нових застосунків виникає наступний цикл інфраструктури. Це цикл «застосунок — інфраструктура».

Тоді ми бачили, що інфраструктурний рівень ще не достатньо зрілий, тому логічно було починати з нього. Наша мета була подвійною: співпрацювати з великими застосунками, які вже мають розповсюдження, екосистему й обсяги, і водночас дозволити раннім компаніям і розробникам легко починати розробку.

Заради продуктивності Portal підтримував різні ланцюги: Solana, Polygon, Tron тощо. Але як не крути, все зводилося до одного: екосистема EVM (Ethereum Virtual Machine) має надто сильний мережевий ефект — тут усі розробники, тут ліквідність.

Це створює парадокс: екосистема EVM найсильніша, але вона повільна й дорога; інші ланцюги швидкі, але екосистема роздроблена. Ми думали: якщо колись з'явиться система, яка сумісна зі стандартом EVM, але має високу продуктивність і підтвердження менш ніж за секунду, це буде ідеальне рішення для платежів.

Тому в липні цього року ми погодилися на придбання Portal компанією Monad Foundation, і я почав відповідати за платіжний бізнес у Monad.

Багато хто питає: хіба зараз не надлишок публічних ланцюгів? Навіщо ще один? Але питання не в тому, «навіщо ще один ланцюг», а в тому, «чи вирішили існуючі ланцюги ключові проблеми платежів»?

Запитайте тих, хто реально займається великими переказами: їх цікавить не новизна ланцюга чи гарна історія, а чи сходиться економічна модель. Яка вартість кожної транзакції? Чи задовольняє час підтвердження бізнес-потреби? Чи достатньо глибока ліквідність у різних валютних коридорах? Це дуже практичні питання.

Наприклад, підтвердження менш ніж за секунду — це не просто технічний показник, а реальні гроші. Якщо платіж потрібно чекати 15 хвилин, він непридатний для бізнесу.

Але цього недостатньо: потрібно створити навколо платіжної системи велику екосистему — емітенти стейблкоїнів, сервіси введення/виведення, маркетмейкери, постачальники ліквідності — всі ці ролі необхідні.

Я часто використовую аналогію: ми переживаємо «момент електронної пошти» для грошей. Пам'ятаєте, як з'явилася електронна пошта? Вона не просто прискорила листування, а дозволила інформації за секунди долати півсвіту, повністю змінивши спосіб спілкування людства.

Я так само дивлюся на стейблкоїни й блокчейн: це здатність переміщати цінність з інтернет-швидкістю, чого людство ще не бачило. Ми навіть не до кінця розуміємо, що це породить: можливо, це перебудова глобального фінансування ланцюгів постачання, можливо, це зведе до нуля вартість переказів.

Але найважливіший наступний крок — це інтеграція цієї технології у YouTube, у кожен щоденний додаток на вашому телефоні. Коли користувач не відчуває присутності блокчейну, але користується грошовими потоками з інтернет-швидкістю — ось тоді ми справді почнемо.

Заробіток на русі: еволюція бізнес-моделі стейблкоїнів

У липні цього року США підписали «GENIUS Act», і галузева структура почала змінюватися. Певна конкурентна перевага, яку колись створила Circle, почала зникати, а рушієм цього є фундаментальна зміна бізнес-моделі.

Раніше такі емітенти стейблкоїнів, як Tether і Circle, мали дуже просту бізнес-логіку: користувачі вносять гроші, вони купують на них держоблігації США, і весь відсотковий дохід залишається емітенту. Це були правила першого етапу гри.

Але зараз, якщо подивитися на нові проекти на кшталт Paxos чи M0, видно, що правила змінилися. Нові гравці почали передавати відсотковий дохід від базових активів безпосередньо користувачам і отримувачам. Це не просто зміна розподілу прибутку — я вважаю, що це створює новий фінансовий примітив, нову форму грошової пропозиції.

У традиційних фінансах гроші на банківському рахунку приносять відсотки лише тоді, коли вони не рухаються. Як тільки ви починаєте перекази чи платежі, ці гроші під час руху зазвичай не приносять доходу.

Але стейблкоїни руйнують це обмеження: навіть якщо кошти рухаються, використовуються для платежів чи високочастотної торгівлі, базові активи продовжують генерувати відсотки. Це відкриває нові можливості: не лише статичний дохід, а й дохід під час руху.

Звісно, ми ще на дуже ранній стадії експериментів із цією моделлю. Я бачив команди, які пробують ще радикальніші підходи: вони керують великими портфелями держоблігацій США й навіть планують передавати 100% відсотків користувачам.

Ви можете спитати: а на чому вони заробляють? Їхня логіка — отримувати прибуток від інших додаткових продуктів і сервісів навколо стейблкоїнів, а не на відсотковій маржі.

Тож, хоча це лише початок, після GENIUS Act тренд уже дуже чіткий: кожен великий банк, кожна велика фінтех-компанія серйозно думає, як приєднатися до цієї гри. Майбутня бізнес-модель стейблкоїнів точно не обмежиться простим заробітком на відсотках від депозитів.

Окрім стейблкоїнів, цього року величезну увагу привернули нові криптобанки. З огляду на мій досвід у платежах, я вважаю, що між традиційним Fintech і крипто-Fintech є ключова різниця.

Перше покоління фінтех-компаній, такі як Nubank у Бразилії чи Chime у США, будувалися на базі місцевої банківської інфраструктури. Вони залежать від місцевої банківської системи, а це означає, що їхні послуги жорстко обмежені — вони можуть обслуговувати лише місцевих користувачів.

Але коли ви будуєте продукт на основі стейблкоїнів і блокчейну, все змінюється.

Ви фактично створюєте продукт на глобальних платіжних рейках — такого ще не було в історії фінансів. Це революційна зміна: вам не потрібно бути фінтех-компанією однієї країни. Ви можете з першого дня створювати глобальний банк для багатьох країн чи навіть усього світу.

Я вважаю це найбільшим unlock-ефектом: у всій історії фінтеху ми майже не бачили такого рівня старту — одразу глобально. Ця модель породжує нове покоління засновників, будівельників і продуктів, які не обмежені географією, а з першого рядка коду орієнтовані на світовий ринок.

Agent-платежі та майбутнє високочастотних фінансів

Якщо спитати, що мене найбільше захоплює у найближчі 3-5 років, то це поєднання AI Agent (Agentic Payments) і High Frequency Finance.

Кілька тижнів тому ми провели у Сан-Франциско хакатон на тему поєднання AI та криптовалют. Було багато розробників, наприклад, один проект інтегрував DoorDash із ончейн-платежами. Ми вже бачимо ці паростки: Agent більше не обмежений людською швидкістю обробки.

У високопродуктивних системах Agent рухає кошти й укладає угоди так швидко, що людський мозок не може це в реальному часі осмислити. Це не просто питання швидкості, а фундаментальна зміна робочих процесів: ми переходимо від «людської ефективності» до «алгоритмічної ефективності», а зрештою — до «ефективності Agent».

Щоб забезпечити цей стрибок від мілісекунд до мікросекунд, базова продуктивність блокчейну має бути надзвичайно високою.

Водночас змінюється й форма користувацьких рахунків. Раніше ваш інвестиційний і платіжний рахунки були розділені, а тепер ця межа розмивається.

Це природний вибір на рівні продукту, і саме цього прагнуть такі гіганти, як Coinbase. Вони хочуть стати вашим «Everything App»: зберігати гроші, купувати крипту, акції, брати участь у prediction markets — усе в одному акаунті. Так вони можуть утримати користувача у своїй екосистемі й не віддавати дані про депозити та поведінку конкурентам.

Ось чому інфраструктура все ще дуже важлива. Тільки абстрагуючи базові компоненти криптоінфраструктури, можна об'єднати DeFi-трейдинг, платежі, заробіток у єдиний досвід, і користувач майже не відчуватиме складності, що стоїть за цим.

Деякі мої колеги мають глибокий досвід у високочастотній торгівлі, звикли до систем із наднизькою затримкою на CME чи фондових біржах. Але мене захоплює не продовження трейдингу, а перенесення цієї інженерної точності й алгоритмічного прийняття рішень у щоденні фінансові робочі процеси.

Уявіть фінансового директора, який керує міжнародними коштами, розподіленими по різних банках і валютних парах. Раніше це вимагало багато ручної роботи, але якщо в майбутньому LLM поєднати з високопродуктивним публічним ланцюгом, система зможе автоматично здійснювати масштабні алгоритмічні угоди й управління коштами, приносячи більше доходу.

Абстрагувати можливості «високочастотної торгівлі» й перенести їх у різні реальні робочі процеси. Це вже не ексклюзив Wall Street, а можливість для алгоритмів із надвисокою швидкістю й масштабом оптимізувати кожну копійку компанії — ось справді нова категорія, на яку варто чекати в майбутньому.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

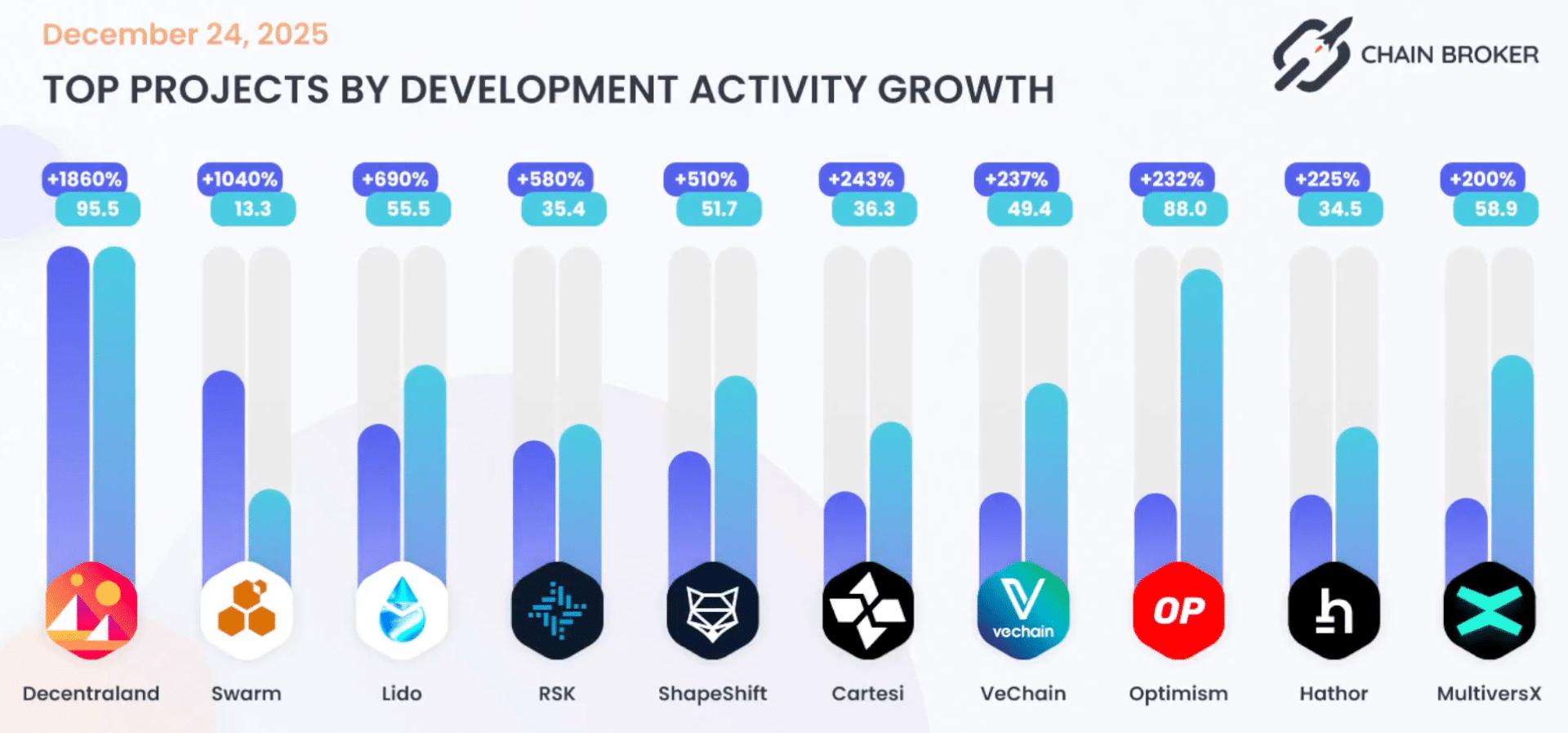

Як 690% зростання розробників Lido змінює динаміку ціни LDO

Віталік Бутерін хвалить роль Grok у боротьбі з дезінформацією на X

Розширення браузера Trust Wallet скомпрометовано, втрачено $7 мільйонів

Pudgy Penguins підкорюють Las Vegas Sphere у приголомшливому прориві до мейнстріму