Чому у 2025 році ринкові настрої повністю зруйнуються? Аналіз річного звіту Messari на 100 тисяч слів

Оригінальна назва: «Чому у 2025 році ринкові настрої повністю зруйнувалися? | Аналіз щорічного звіту Messari на 100 тисяч слів (частина перша)»

Джерело: Merkle3s Capital

Ця стаття базується на щорічному звіті Messari, опублікованому у грудні 2025 року — The Crypto Theses 2026. Повний текст звіту перевищує 100 тисяч слів, офіційний час читання — 401 хвилина.

Вступ | Це найгірший рік для настроїв, але не найкрихкіший для системи

Якщо дивитися лише на індикатори настроїв, крипторинок 2025 року майже можна було б визнати «мертвим».

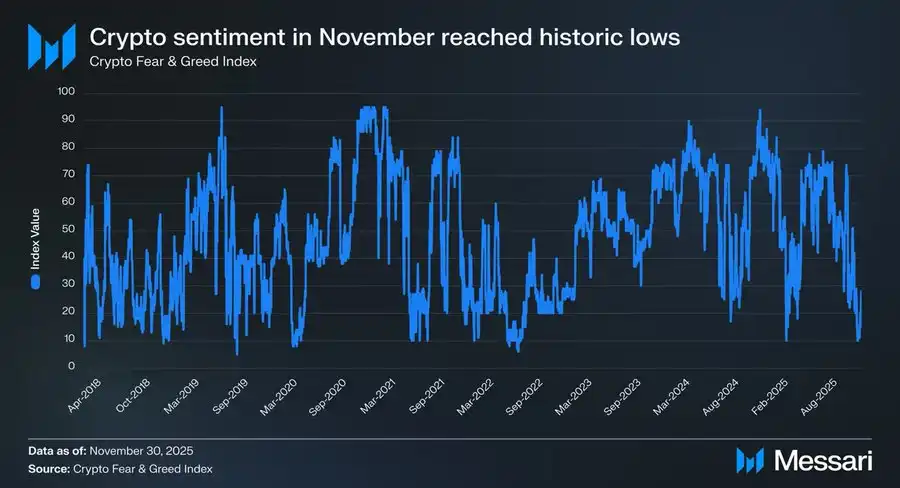

У листопаді 2025 року Crypto Fear & Greed Index впав до 10, увійшовши у зону «екстремального страху».

В історії моменти, коли настрій падав до такого рівня, можна перерахувати на пальцях:

· Березень 2020 року — ліквідність, спричинена глобальною пандемією

· Травень 2021 року — ланцюгові ліквідації з використанням кредитного плеча

· Травень–червень 2022 року — системний крах Luna та 3AC

· 2018–2019 роки — галузевий ведмежий ринок

Усі ці періоди мають спільну рису: сама індустрія виходила з ладу, майбутнє було надзвичайно невизначеним.

Але 2025 рік не відповідає цій характеристиці. Не було провідних бірж, які б зловживали активами користувачів, не було понзі-проектів із капіталізацією у десятки мільярдів доларів, які б домінували у наративах, загальна ринкова капіталізація не впала нижче піку попереднього циклу, обсяг стейблкоїнів навпаки досяг історичних максимумів, а регуляторний та інституційний прогрес триває.

На «фактичному рівні» це не рік, коли індустрія руйнується. Але на «рівні відчуттів» це може бути найболючіший рік для багатьох учасників, інвесторів та старих користувачів.

Чому руйнуються настрої?

Messari на початку звіту наводить дуже вражаюче порівняння:

Якщо ви займаєтеся криптоактивами з офісу на Wall Street, 2025 рік, можливо, найкращий для вас з моменту входу у цю галузь. Але якщо ви ночами стежите за ринком у Telegram чи Discord, шукаючи Alpha, це, ймовірно, рік, коли ви найбільше сумуєте за «старими часами».

Один і той самий ринок — два майже протилежних досвіди. Це не випадкові коливання настроїв і не проста зміна бичачого та ведмежого ринку, а глибша структурна невідповідність: ринок змінює учасників, але більшість досі діє у новій системі зі старою ідентичністю.

Це не огляд ринку

Ця стаття не має на меті обговорювати короткострокові цінові рухи чи відповідати на питання «чи буде зростання далі».

Вона радше є структурним поясненням:

· Чому, попри посилення інституцій, капіталу та інфраструктури,

· ринкові настрої скотилися до історичних мінімумів?

· Чому багато хто вважає, що «обрав не той сектор», хоча сама система не зазнала краху?

Messari у цьому 100-тисячному звіті вирішує повернутися до дуже базового питання: якщо криптоактиви — це зрештою «гроші», то хто заслуговує, щоб їх вважали грошима?

Зрозуміти це — передумова для розуміння повного краху ринкових настроїв у 2025 році.

Розділ перший | Чому настрій аномально низький?

Якщо дивитися лише на результат, крах настроїв у 2025 році майже «неможливо зрозуміти».

Без краху бірж, системної втрати довіри чи провалу ключових наративів ринок показав майже історично мінімальні настрої.

Оцінка Messari дуже пряма: це екстремальний випадок «серйозного розриву між настроями та реальністю».

1. Індикатори настроїв вже у «історично аномальній зоні»

Crypto Fear & Greed Index на рівні 10 — це не звичайний сигнал корекції.

За останні понад десять років ця цифра з’являлася лише у дуже рідкісні моменти, і кожного разу це супроводжувалося справжньою та глибокою галузевою кризою:

· Розрив фінансової системи

· Крах ланцюга довіри

· Сумніви ринку у самому існуванні майбутнього

Але у 2025 році цих проблем не було.

Не було збоїв ключової інфраструктури, не було ліквідації основних активів до нуля, не було подій, які могли б похитнути легітимність галузі. З точки зору статистики, цей показник настроїв не відповідає жодному відомому історичному шаблону.

2. Проблема не у ринку, а у «особистому досвіді»

Крах настроїв не походить від самого ринку, а від суб’єктивного досвіду учасників. Messari у звіті неодноразово наголошує на ігнорованому факті: 2025 рік — це рік, коли досвід інституцій значно кращий, ніж у роздрібних інвесторів.

Для інституцій це надзвичайно прозоре, навіть комфортне середовище:

· ETF забезпечують низькі бар’єри входу та низькі ризики

· DAT (цифрові активи-скарбниці) стають стабільними, передбачуваними довгостроковими покупцями

· Регуляторна база стає чіткішою, межі комплаєнсу поступово окреслюються

Але для багатьох учасників зі старої структури цей рік був надзвичайно жорстоким:

· Alpha значно зменшилася

· Ротація наративів не працює

· Більшість активів довгостроково відстають від BTC

· Зв’язок між «зусиллями» та «результатом» повністю зруйновано

Ринок нікого не відкидає, просто змінився механізм винагороди.

3. «Не заробив грошей» — це не те саме, що «індустрія не працює»

Справжній тригер краху настроїв — це не падіння цін, а когнітивний розрив. У попередніх циклах у Crypto була неявна гіпотеза: якщо ти достатньо працьовитий, ранній і агресивний, ти отримаєш надприбутки.

Але 2025 рік вперше системно зламав цю гіпотезу.

· Більшість активів більше не отримують премію лише за «розповіді»

· Зростання екосистеми L1 більше не автоматично конвертується у прибуток токену

· Висока волатильність більше не означає високий прибуток

У результаті багато учасників почали відчувати ілюзію: якщо я не заробив, значить проблема у всій індустрії. Але висновок Messari протилежний: індустрія стає все більше схожою на зрілу фінансову систему, а не на машину для постійного створення спекулятивних прибутків.

4. Суть краху настроїв — це невідповідність ідентичності

Узагальнюючи всі явища, Messari дає лише одну приховану відповідь: крах настроїв 2025 року — це, по суті, невідповідність ідентичності.

· Ринок схиляється до «алокаторів активів», «довгострокових холдерів», «інституційних учасників»

· Але багато хто досі існує як «мисливці за короткостроковою Alpha»

Коли логіка винагороди у системі змінюється, а спосіб участі не адаптується, настрій неминуче руйнується першим. Це не питання особистих здібностей, а вартість фрикції при зміні ролей епохи.

Підсумок | Настрій не розкриває правди

Ринкові настрої 2025 року дійсно відображають біль учасників, але не точно відображають стан системи.

· Крах настроїв ≠ провал індустрії

· Посилення болю ≠ зникнення цінності

Це лише сигналізує про одне: старі способи участі швидко втрачають актуальність. А розуміння цього — передумова для наступного розділу.

Розділ другий | Справжня причина краху настроїв: грошова система виходить з ладу

Якщо залишитися лише на рівні ринкової структури, крах настроїв 2025 року все одно не має повного пояснення. Справжня проблема не у тому, що:

· Alpha стало менше

· BTC занадто сильний

· Прийшли інституції

Усе це лише поверхневі явища. Messari у звіті дає глибший висновок: крах ринкових настроїв по суті походить від давно ігнорованого факту — сама грошова система, у якій ми перебуваємо, постійно тисне на заощаджувачів.

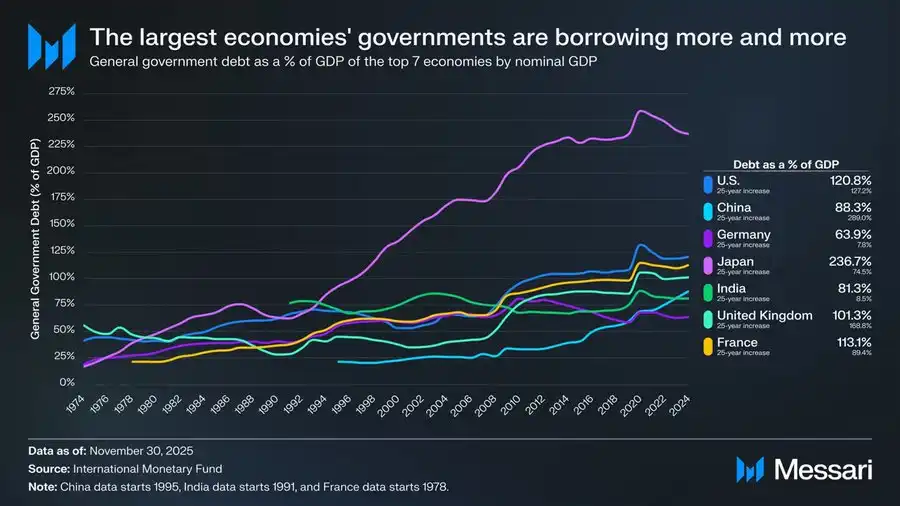

Графік, який не можна ігнорувати: неконтрольований борг урядів світу

Цей графік — не просто макроекономічний фон, а логічна відправна точка всієї аргументації про Cryptomoney.

За останні 50 років співвідношення державного боргу до ВВП у провідних економіках світу демонструє надзвичайно узгоджену, майже незворотну тенденцію до зростання:

· США: 120.8%

· Японія: 236.7%

· Франція: 113.1%

· Велика Британія: 101.3%

· Китай: 88.3%

· Індія: 81.3%

· Німеччина: 63.9%

Це не результат провалу управління якоїсь однієї країни, а спільний фінал, що охоплює різні системи, політичні структури та етапи розвитку. Чи то демократія, чи авторитарна держава, чи розвинена економіка, чи ринок, що розвивається — державний борг довгостроково випереджає економічне зростання.

Цей графік показує не «високий борг», а «системну жертву заощаджень»

Коли державний борг зростає швидше, ніж економічний випуск, система може залишатися стабільною лише трьома способами:

1. Інфляція

2. Довгострокові низькі реальні ставки

3. Фінансові обмеження (контроль капіталу, обмеження зняття, регуляторне втручання)

Який би шлях не було обрано, кінцеві витрати завжди несе одна й та сама група: заощаджувачі. Messari у звіті використовує дуже стримане, але вагоме формулювання: When debt grows faster than economic output, the costs fall most heavily on savers. Українською це означає: коли борг випереджає зростання, заощадження приречені бути принесеними у жертву.

Чому настрій руйнується саме у 2025 році?

Тому що 2025 рік — це рік, коли дедалі більше учасників вперше чітко усвідомлюють цю реальність.

До цього:

· «Інфляція — це тимчасово»

· «Готівка завжди безпечна»

· «У довгостроковій перспективі фіат стабільний»

Але реальність постійно спростовує ці припущення.

Коли люди розуміють:

· Наполеглива праця ≠ збереження багатства

· Сам акт заощадження постійно знецінюється

· Складність алокації активів значно зросла

Крах настроїв походить не з Crypto, а з похитнення довіри до всієї фінансової системи. Crypto — це лише місце, де цей шок відчувається найпершим.

Сенс Cryptomoney — не у «вищих прибутках»

Це також те, на чому Messari неодноразово наголошує, але що дуже легко неправильно зрозуміти. Cryptomoney існує не для того, щоб обіцяти вищі прибутки.

Її основна цінність у тому, що:

· Правила передбачувані

· Грошова політика не може бути довільно змінена одним інститутом

· Активи можна зберігати самостійно

· Вартість можна переміщати через кордони без дозволу

Інакше кажучи, це не «інструмент для заробітку», а: у світі з високим боргом і низькою визначеністю повернути індивіду право вибору грошей.

Крах настроїв — це насправді «прозріння»

Якщо поєднати цей графік боргу з ринковими настроями 2025 року, можна дійти парадоксального висновку: екстремальний песимізм не означає провал індустрії, а означає, що дедалі більше людей усвідомлюють реальність проблем старої системи.

Проблема Crypto ніколи не була у «непотрібності». Справжня проблема: вона більше не створює легких надприбутків для всіх.

Підсумок | Від настроїв — до структури — до самих грошей

Цей розділ вирішує фундаментальне питання: чому без системного краху ринкові настрої впали до історичних мінімумів? Відповідь не у графіках цін, а у грошовій структурі.

· Крах настроїв — це симптом

· Розрив парадигми — це процес

· Дисбаланс грошової системи — це причина

Ось чому Messari починає весь звіт із «грошей», а не з «додатків».

Розділ третій | Чому лише BTC вважається «справжніми грошима»

Якщо ви дочитали до цього місця, у вас, ймовірно, виникло питання: якщо проблема у грошовій системі, чому відповідь — BTC, а не щось інше?

Messari у звіті дає надзвичайно чітку відповідь: BTC більше не конкурує з іншими криптоактивами в одній площині.

1. Гроші — це не технічна, а консенсусна проблема

Це перший ключ до розуміння BTC. Messari у тексті неодноразово наголошує на факті, який інженери часто ігнорують: Money is a social consensus, not a technical optimization problem. Іншими словами:

· Гроші — це не «хто швидший»

· Не «хто дешевший»

· І не «у кого більше функцій»

А хто довгостроково та стабільно використовується як засіб збереження вартості. З цієї точки зору перемога Bitcoin не є загадкою.

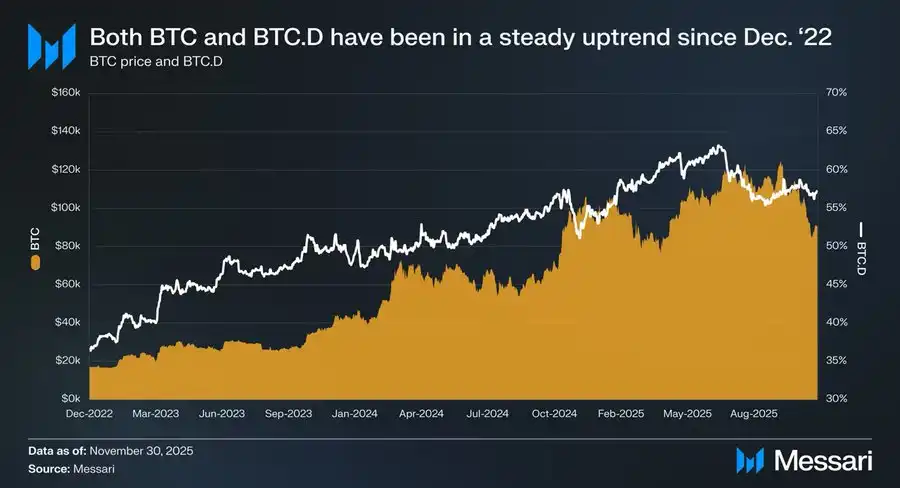

2. Дані за три роки вже дають відповідь

З 1 грудня 2022 року по листопад 2025 року:

· BTC зріс на 429%

· Капіталізація з 318 мільярдів доларів → 1.81 трильйона доларів

· Увійшов у топ-10 глобальних активів

А ще важливіше — відносна динаміка: BTC.D з 36.6% → 57.3%. У циклі, де теоретично мали б зростати альткоїни, капітал постійно повертався у BTC. Це не випадковий результат, а ринок, що переосмислює класифікацію активів.

3. ETF та DAT по суті «інституціоналізують консенсус»

Оцінка ETF від Messari дуже стримана, але висновок вагомий. Bitcoin ETF — це не просто «новий попит», а справжня зміна у тому: хто купує + чому купує + як довго може тримати

· ETF робить BTC комплаєнс-активом

· DAT робить BTC частиною балансу компаній

· Державні резерви піднімають BTC до рівня «стратегічного активу»

Коли BTC належить цим гравцям, він вже не є «високоволатильним ризиковим активом, який можна швидко позбутися», а стає грошовим активом, який потрібно тримати довго і не можна легко втратити. Гроші, якщо їх так сприймають, вже важко повернути назад.

4. Чим «нудніший» BTC, тим більше він схожий на гроші

Це, мабуть, найпарадоксальніше у 2025 році:

· BTC не має додатків

· Немає ротації наративів

· Немає історій про екосистему

· Навіть немає «новинок»

Але саме тому він відповідає всім характеристикам «грошей»:

· Не залежить від майбутніх обіцянок

· Не потребує зростаючих наративів

· Не потребує постійної роботи команди

Йому потрібно лише не робити помилок.

А у світі з високим боргом і низькою визначеністю «не робити помилок» — це вже дефіцитний актив.

5. Сила BTC — це не поразка ринку

Багато хто страждає через ілюзію: «BTC сильний — значить, з ринком щось не так». Оцінка Messari протилежна: сила BTC — це ознака того, що ринок стає раціональнішим.

Коли система починає винагороджувати:

· Стабільність

· Передбачуваність

· Довгострокову надійність

Усі стратегії, що залежать від «високої волатильності заради високого прибутку», стають дедалі болючішими. Це не проблема BTC, а проблема способу участі.

Підсумок | BTC не переміг, його обрали

BTC не «переміг» інші активи. У час, коли грошова система виходить з ладу, ринок знову і знову підтверджує його як:

· Найменш пояснюваний актив

· Найменш залежний від довіри актив

· Актив, що найменше потребує обіцянок на майбутнє

Це не результат одного циклу, а підтвердження ролі.

Розділ четвертий | Коли ринку потрібні лише «гроші», історія L1 перестає працювати

Після того, як BTC був обраний ринком як «основна Cryptomoney», виникає неминуче питання: якщо гроші вже мають відповідь, що залишається Layer 1? Messari не дає прямої відповіді, але з цього розділу чітко видно тенденцію: оцінка L1 вимушено повертається від «наративів про майбутнє» до «реальних обмежень».

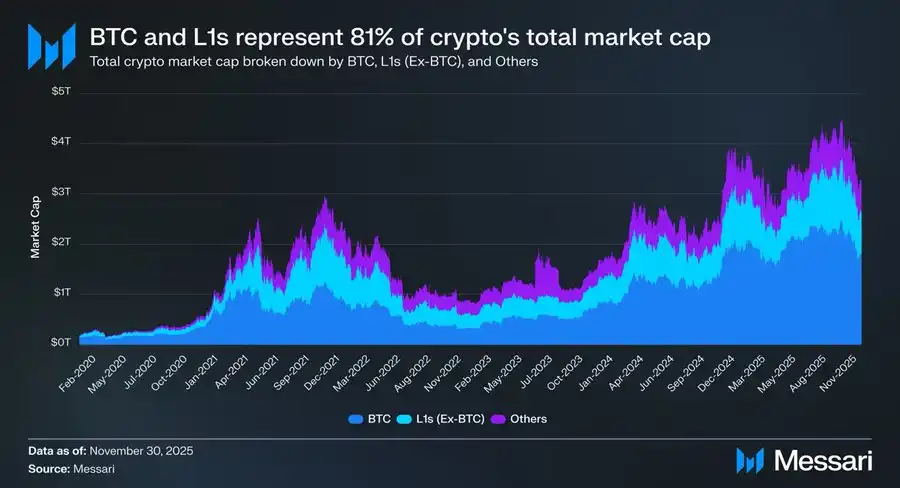

1. Жорсткий, але правдивий факт: 81% капіталізації — у наративі «грошей»

Станом на кінець 2025 року загальна капіталізація крипторинку — близько $3.26T:

· BTC: $1.80T

· Інші L1: близько $0.83T

· Решта активів: менше $0.63T

У сумі: близько 81% капіталізації криптоактивів ринок оцінює як «гроші» або «потенційні гроші». Що це означає? Що оцінка L1 вже давно не базується на логіці «платформи для додатків», а на логіці «чи має право бути грошима».

2. Проблема у тому, що більшість L1 цього не заслуговують

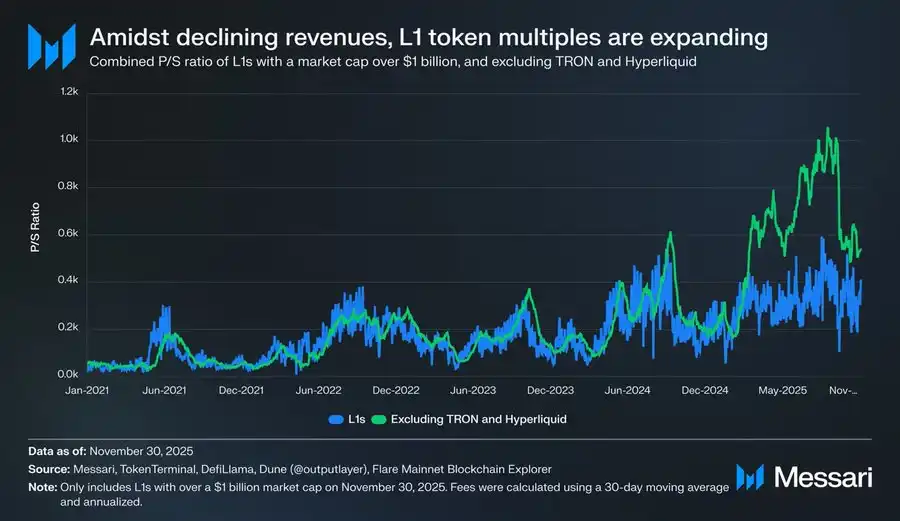

Дані Messari дуже прямі й жорсткі.

Якщо виключити такі аномалії, як TRON і Hyperliquid із надзвичайно високими доходами:

· Сукупний дохід L1 постійно знижується

· Але мультиплікатори оцінки постійно зростають

Скориговане співвідношення P/S таке:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

А сукупний дохід L1 за той же період:

· 2021: $12.3B

· 2022: $4.9B

· 2023: $2.7B

· 2024: $3.6B

· 2025 (річний): $1.7B

Це розрив, який неможливо пояснити «зростанням у майбутньому».

3. L1 не «недооцінені», а «перекласифіковані»

Багато хто страждає через непорозуміння: «Може, L1 ринок недооцінив?» Оцінка Messari протилежна: ринок не недооцінив L1, а зменшив їхній «грошовий потенціал».

Якщо актив:

· Не може стабільно зберігати вартість

· Не може бути довгостроково утримуваним

· Не дає визначеного грошового потоку

То йому залишається лише один спосіб оцінки: високоризиковий актив із високим бета.

4. Приклад Solana вже все показав

SOL — один із небагатьох L1, які у 2025 році перевершили BTC. Але Messari вказує на дуже показовий факт:

· Екосистема SOL зросла у 20–30 разів

· Ціна обігнала BTC лише на 87%

Інакше кажучи: щоб отримати «значний надприбуток» порівняно з BTC, L1 потрібен експоненційний екосистемний прорив. Це не «недостатньо зусиль», а переписана функція винагороди.

5. Коли BTC стає «грошима», тягар L1 лише зростає

Це структурна зміна, яку багато хто не усвідомлює. Поки BTC не мав чіткої грошової ролі:

· L1 міг розповідати історію про «майбутнє як гроші»

· Ринок був готовий платити за цю можливість наперед

А зараз:

· BTC вже закріпився

· Ринок більше не готовий платити таку ж премію за «другі гроші»

Тож L1 стикається з важчим питанням: якщо не гроші, то що?

Підсумок | Проблема L1 — не конкуренція, а позиціонування

L1 не «програли BTC». Вони програли у тому, що:

· У грошовому вимірі

· Ринок більше не потребує інших відповідей

І як тільки втрачається захист «грошового наративу», всі оцінки мають повернутися до реальних обмежень.

Це і є пряме джерело краху настроїв багатьох учасників у 2025 році.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

ICB Network приєднується до LinkLayerAI для впровадження аналітики торгівлі в реальному часі та AI-агентів

WSPN та TradeGo впроваджують розрахунки за товарними угодами та стейблкоїнами на блокчейн

Європейська рада погодилася щодо правової бази для цифрового євро

Скарбниця Hyperscale Data Bitcoin перевищила 100% ринкової капіталізації