Ідентифікаційна дилема Ethereum: це криптовалют�а чи лише тінь bitcoin?

Оригінальна назва: The ETH Debate: Is it Cryptomoney?

Оригінальний автор: @AvgJoesCrypto, Messari

Переклад: Luffy, Foresight News

Серед усіх основних криптовалютних активів найбільші суперечки викликає Ethereum. Статус bitcoin як провідної криптовалюти вже широко визнаний, тоді як позиціонування Ethereum залишається невизначеним. Для одних Ethereum — єдиний після bitcoin надійний несуверенний грошовий актив; для інших — це, по суті, бізнес, чий дохід постійно знижується, маржа прибутку стискається, а конкуренція з боку швидших і дешевших публічних блокчейнів лише посилюється.

Ця суперечка, здається, досягла апогею у першій половині цього року. У березні повністю розведена оцінка Ripple (XRP) на короткий час перевищила Ethereum (варто зазначити, що всі токени Ethereum вже в обігу, тоді як у Ripple в обігу лише близько 60% загальної пропозиції).

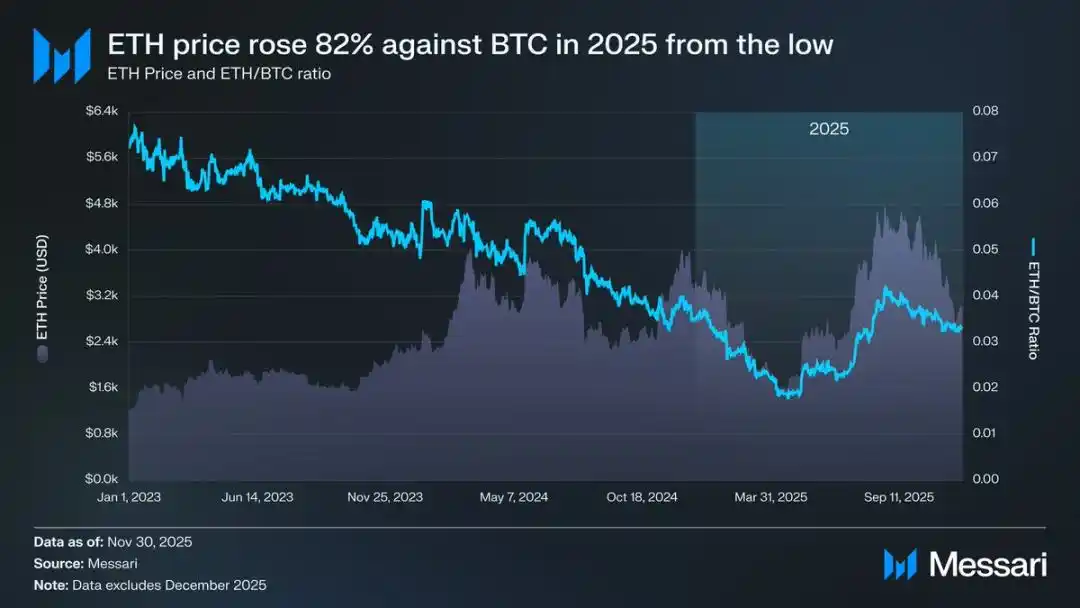

16 березня повністю розведена оцінка Ethereum становила 227,65 мільярдів доларів, а Ripple — 239,23 мільярдів доларів. Рік тому такий результат був майже неможливий для уявлення. Згодом, 8 квітня 2025 року, курс Ethereum до bitcoin (ETH/BTC) впав нижче 0,02, досягнувши мінімуму з лютого 2020 року. Іншими словами, весь приріст Ethereum відносно bitcoin у попередньому бичачому циклі був повністю втрачений. На той момент ринкові настрої щодо Ethereum досягли найнижчої точки за кілька років.

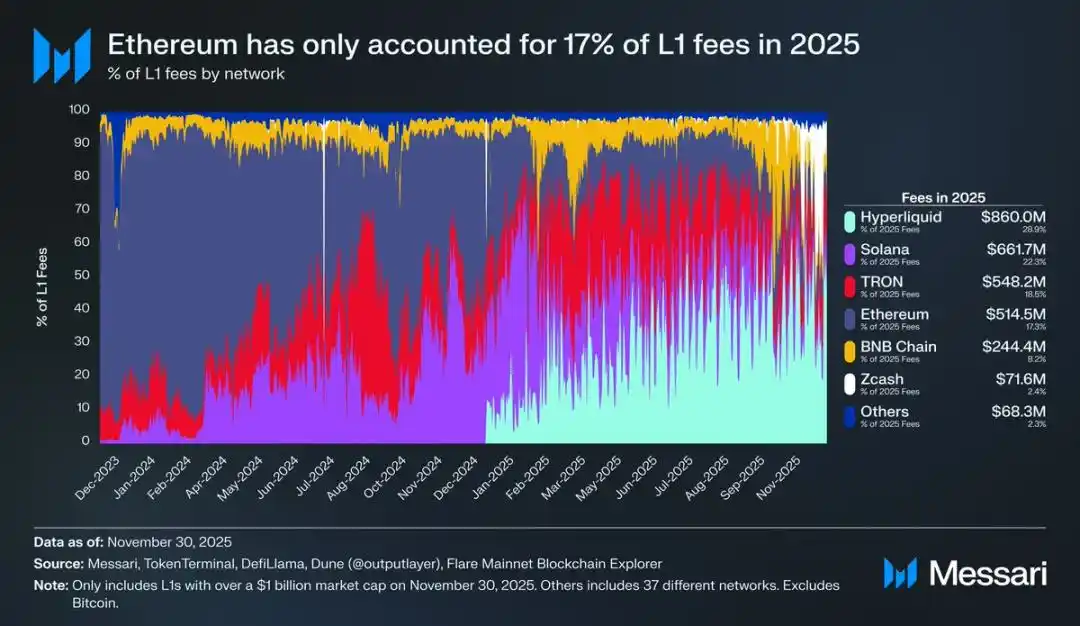

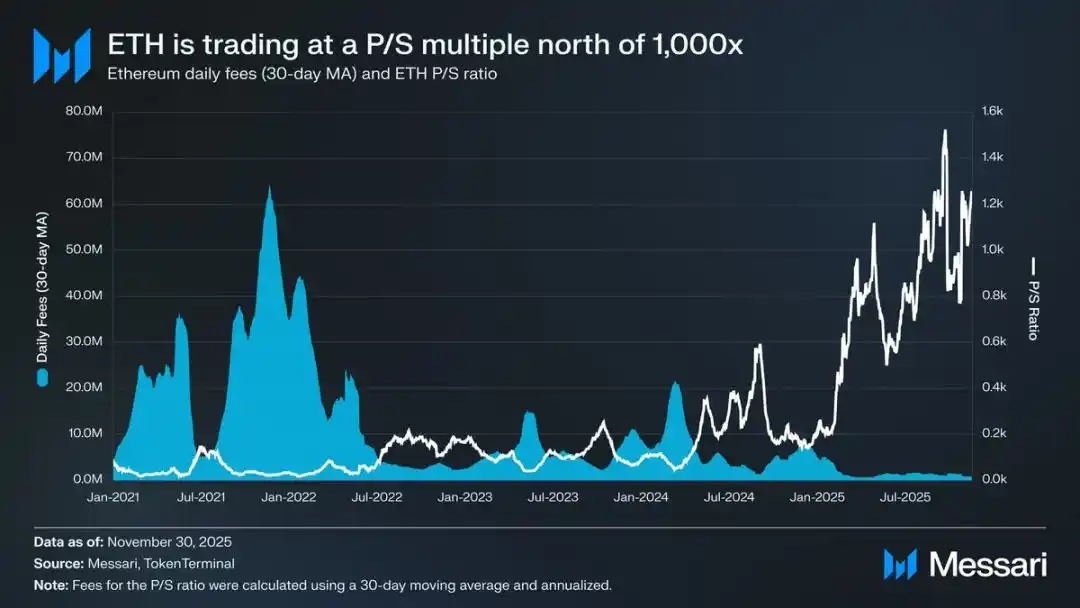

До того ж, падіння ціни — лише верхівка айсберга. Зі зростанням екосистем конкурентів частка Ethereum на ринку комісій публічних блокчейнів постійно скорочується. У 2024 році Solana відновила свої позиції; у 2025 році несподівано з’явився Hyperliquid. Разом вони знизили частку Ethereum на ринку комісій до 17%, що поставило його на четверте місце серед публічних блокчейнів — різке падіння порівняно з першим місцем рік тому. Хоча комісії не визначають усе, вони є чітким сигналом напрямку економічної активності. Сьогодні Ethereum стикається з найжорсткішою конкуренцією у своїй історії розвитку.

Однак історичний досвід показує: великі розвороти на крипторинку часто починаються у моменти найглибшого песимізму. Коли Ethereum вже оголошують «невдалим активом», більшість його явних слабкостей насправді вже враховані у ціні.

У травні 2025 року з’явилися ознаки надмірного песимізму щодо Ethereum. Саме в цей період курс ETH/BTC і ціна в доларах почали стрімко відновлюватися. Курс ETH/BTC піднявся з мінімуму 0,017 у квітні до 0,042 у серпні, зростання склало 139%; за цей же час ціна Ethereum у доларах зросла з 1646 до 4793 доларів, що становить 191%. Пік цього зростання припав на 24 серпня, коли ціна Ethereum досягла 4946 доларів, встановивши історичний максимум. Після такої переоцінки вартість Ethereum явно повернулася до висхідного тренду. Зміна керівництва Ethereum Foundation і поява низки компаній-скарбниць, орієнтованих на Ethereum, додали ринку впевненості.

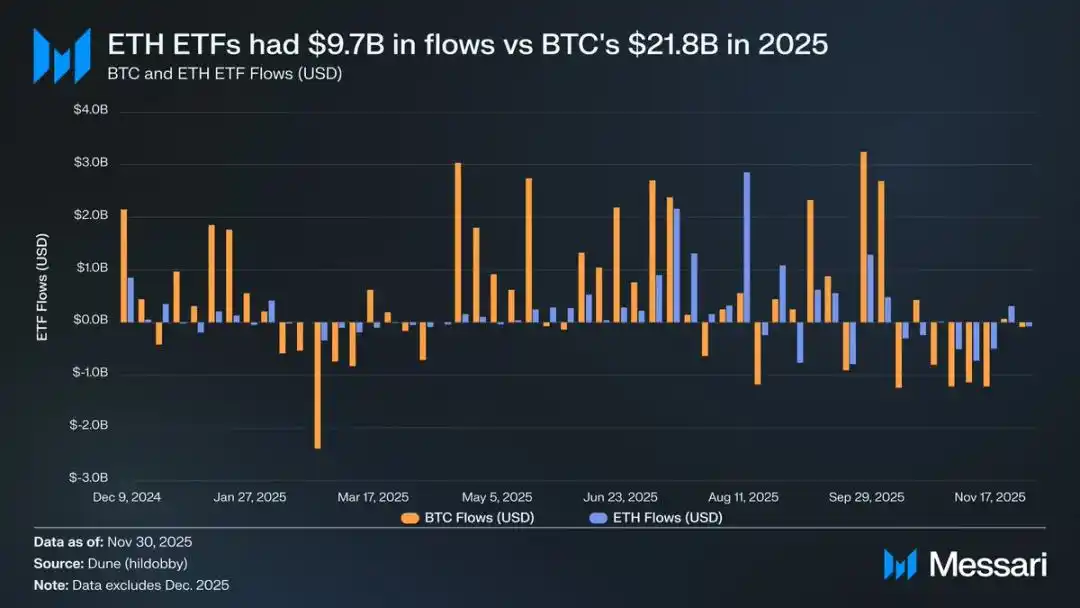

Перед цим зростанням різниця між Ethereum і bitcoin була особливо помітна на ринку біржових фондів (ETF). У липні 2024 року на ринок вийшов спотовий ETF на Ethereum, але обсяги надходжень були дуже низькими. За перші шість місяців після запуску чистий приплив склав лише 2,41 мільярда доларів, що різко контрастує з рекордними показниками bitcoin ETF.

Однак із потужним відновленням Ethereum занепокоєння щодо припливу коштів у його ETF зникло. За рік чистий приплив у спотовий ETF Ethereum досяг 9,72 мільярда доларів, тоді як у bitcoin ETF — 21,78 мільярда доларів. Враховуючи, що ринкова капіталізація bitcoin майже у п’ять разів перевищує Ethereum, різниця у припливі коштів лише у 2,2 рази — це значно менше, ніж очікував ринок. Іншими словами, якщо скоригувати за ринковою капіталізацією, попит на ETF Ethereum навіть перевищує попит на bitcoin. Це повністю спростувало тезу про «відсутність реального інтересу інституцій до Ethereum». Більше того, у певні періоди приплив коштів у ETF Ethereum навіть перевищував bitcoin. З 26 травня по 25 серпня чистий приплив у ETF Ethereum склав 10,2 мільярда доларів, що більше за 9,79 мільярда доларів у bitcoin ETF за той самий період — це вперше інституційний попит явно схилився на користь Ethereum.

Серед емітентів ETF BlackRock продовжує лідирувати на ринку. Станом на кінець 2025 року під управлінням BlackRock знаходиться 3,7 мільйона Ethereum у ETF, що становить 60% ринку спотових ETF на Ethereum. Порівняно з 1,1 мільйона на кінець 2024 року, зростання склало 241%, що значно перевищує темпи інших емітентів. Загалом на кінець 2025 року у спотових ETF на Ethereum знаходиться 6,2 мільйона монет, що становить близько 5% від загальної пропозиції токенів.

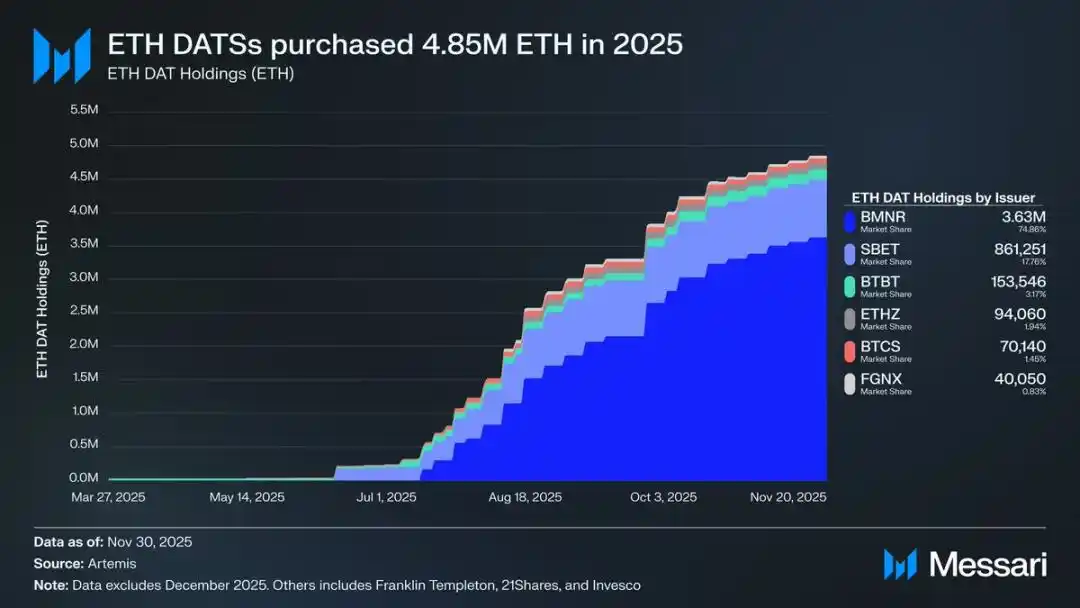

Ключовим драйвером потужного відновлення Ethereum стало зростання компаній-скарбниць, орієнтованих на Ethereum. Такі резерви створюють для Ethereum безпрецедентний стабільний і стійкий попит, забезпечуючи підтримку, яку не можуть дати спекулятивні чи хайпові гроші. Якщо ціна Ethereum позначила очевидний переломний момент, то саме постійне нарощування позицій скарбничими компаніями стало глибинною структурною зміною, що сприяла цьому перелому.

У 2025 році компанії-скарбниці Ethereum сукупно збільшили свої запаси на 4,8 мільйона монет, що становить 4% від загальної пропозиції, і це суттєво вплинуло на ціну Ethereum. Найбільш помітною стала компанія Bitmine під керівництвом Tom Lee (біржовий код BMNR). Ця компанія, яка раніше спеціалізувалася на майнінгу bitcoin, з липня 2025 року почала поступово переводити свої резерви та капітал у Ethereum. З липня по листопад Bitmine придбала 3,63 мільйона Ethereum, що забезпечило їй 75% ринку серед скарбничих компаній Ethereum.

Попри потужне відновлення, зростання Ethereum зрештою сповільнилося. Станом на 30 листопада ціна Ethereum впала з серпневого максимуму до 2991 долара, навіть нижче попереднього історичного піку у 4878 доларів. Порівняно з квітневим мінімумом ситуація значно покращилася, але це зростання не усунуло структурних проблем, які спочатку викликали песимізм ринку. Навпаки, дискусії щодо позиціонування Ethereum знову повернулися у центр уваги.

З одного боку, Ethereum демонструє багато спільних рис із bitcoin; саме ці риси дозволили bitcoin стати грошовим активом. Тепер приплив коштів у ETF Ethereum вже не слабкий, а компанії-скарбниці стали джерелом стійкого попиту. Можливо, найважливіше — дедалі більше учасників ринку починають розглядати Ethereum окремо від інших токенів публічних блокчейнів, включаючи його до тієї ж грошової парадигми, що й bitcoin.

З іншого боку, ключові проблеми, які цьогоріч у першій половині року тягнули Ethereum вниз, досі не вирішені. Основні фундаментальні показники Ethereum ще не повністю відновилися: його частка на ринку комісій публічних блокчейнів продовжує зменшуватися під тиском Solana, Hyperliquid та інших сильних конкурентів; активність транзакцій у базовій мережі Ethereum все ще значно нижча за пікові значення попереднього бичачого циклу; попри значне зростання ціни, bitcoin вже легко перевищив історичний максимум, тоді як Ethereum все ще нижче свого піку. Навіть у найсильніші місяці багато власників розглядали це зростання як можливість вийти з ринку, а не як визнання довгострокової цінності активу.

Суть цієї суперечки полягає не у тому, чи має Ethereum цінність, а у тому, як актив ETH може акумулювати цю цінність завдяки розвитку мережі Ethereum.

У попередньому бичачому циклі ринок загалом вважав, що цінність ETH безпосередньо виграє від успіху мережі Ethereum. Це і є основна логіка «ультразвукової грошової теорії»: корисність мережі Ethereum породжує значний попит на спалювання токенів, що створює чітку й механізовану підтримку цінності для активу Ethereum.

Тепер ми майже напевно можемо сказати, що ця логіка більше не працює. Дохід від комісій у мережі Ethereum різко впав і не має перспектив для відновлення; водночас дві ключові сфери зростання мережі — реальні активи (RWAs) та інституційний ринок — використовують долар як основну валюту розрахунків, а не Ethereum.

Майбутня цінність Ethereum залежатиме від того, як він зможе опосередковано отримувати вигоду від розвитку мережі. Але така опосередкована акумуляція цінності дуже невизначена. Вона передбачає, що зі зростанням системної важливості мережі Ethereum дедалі більше користувачів і капіталу будуть готові розглядати Ethereum як криптовалюту та засіб збереження вартості.

На відміну від прямої, механізованої акумуляції цінності, цей опосередкований шлях не має жодної визначеності. Він повністю залежить від соціальних уподобань і колективного консенсусу ринку. Звісно, це не є недоліком; але це означає, що зростання цінності Ethereum більше не буде прямо пов’язане з економічною активністю у мережі Ethereum.

Усе це знову повертає суперечку щодо Ethereum до її найглибшої суті: можливо, Ethereum дійсно поступово накопичує грошову премію, але ця премія все ще відстає від bitcoin. Ринок знову розглядає Ethereum як «левереджований вираз» грошових властивостей bitcoin, а не як незалежний грошовий актив. Протягом усього 2025 року 90-денний ковзний коефіцієнт кореляції між Ethereum і bitcoin залишався у межах 0,7–0,9, а ковзний бета-коефіцієнт піднявся до багаторічних максимумів, іноді перевищуючи 1,8. Це означає, що волатильність ціни Ethereum значно перевищує bitcoin, але вона завжди слідує за рухом bitcoin.

Це тонка, але дуже важлива відмінність. Грошові властивості Ethereum сьогодні базуються на тому, що ринок все ще визнає грошову наративність bitcoin. Поки ринок вірить у несуверенну функцію bitcoin як засобу збереження вартості, частина учасників буде готова поширити цю довіру і на Ethereum. Тож якщо у 2026 році bitcoin продовжить зростати, Ethereum також зможе відновити втрачені позиції.

Наразі компанії-скарбниці Ethereum ще перебувають на ранній стадії розвитку, а їхні покупки фінансуються переважно за рахунок емісії звичайних акцій. Однак якщо крипторинок увійде у новий бичачий цикл, такі компанії можуть шукати більш різноманітні стратегії фінансування, наприклад, використовуючи модель Strategy для розширення позицій у bitcoin — через випуск конвертованих облігацій та привілейованих акцій.

Наприклад, такі компанії-скарбниці Ethereum, як BitMine, можуть залучати кошти через випуск низьковідсоткових конвертованих облігацій і високодохідних привілейованих акцій, спрямовуючи залучені кошти на купівлю Ethereum і одночасно стейкаючи ці монети для отримання постійного доходу. За розумних припущень дохід від стейкінгу може частково компенсувати виплати за облігаціями та дивіденди за привілейованими акціями. Така модель дозволяє резервам нарощувати позиції у Ethereum із використанням фінансового левереджу під час сприятливого ринку. Якщо у 2026 році ринок bitcoin перейде у повноцінний бичачий цикл, ця «друга крива зростання» компаній-скарбниць Ethereum ще більше посилить високий бета-ефект Ethereum щодо bitcoin.

Зрештою, поточна оцінка грошової премії Ethereum на ринку все ще базується на динаміці bitcoin. Ethereum ще не став самостійним грошовим активом із незалежною макроекономічною підтримкою, а лише є вторинним бенефіціаром грошового консенсусу bitcoin, причому ця група поступово розширюється. Останнє потужне відновлення Ethereum свідчить про те, що частина ринку готова розглядати його як аналог bitcoin, а не просто як токен публічного блокчейну. Але навіть у відносно сильні періоди впевненість у Ethereum все ще тісно пов’язана з посиленням наративу bitcoin.

Коротко кажучи, грошова наративність Ethereum вже подолала кризу, але ще далека від завершення. За поточної ринкової структури, а також через високий бета-ефект Ethereum щодо bitcoin, поки грошова наративність bitcoin зберігається, ціна Ethereum має потенціал для значного зростання; а структурний попит з боку компаній-скарбниць і корпоративних коштів забезпечить реальну підтримку зростання. Але в кінцевому підсумку у найближчому майбутньому процес грошової трансформації Ethereum все ще залежатиме від bitcoin. Якщо тільки Ethereum не зможе протягом тривалого періоду досягти низької кореляції та низького бета-коефіцієнта щодо bitcoin — а цього ще ніколи не було, — його преміальний потенціал завжди залишатиметься у тіні bitcoin.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Вражаючий прогноз ціни на Bitcoin: чи може BTC дійсно досягти $1,42 мільйона до 2035 року?

NEAR підтримується на Solana: революційний міжланцюговий стрибок для користувачів

Bitwise прогнозує рекордні показники Solana у 2026 році: чи очікується велике зростання?

Інтеграція USDC з Intuit: революційний крок для оподаткування та бухгалтерського обліку криптовалют