Застрягли під верхньою пропозицією

Виконавче резюме

- Bitcoin залишається обмеженим у структурно крихкому діапазоні: нещодавня відмова біля $93k та поступове зниження до $85.6k підкреслюють постійну пропозицію зверху. Щільна зона розподілу між $93k–$120k продовжує обмежувати спроби відновлення, а невдача повернутися до 0.75 квантиля (~$95k) та базової вартості короткострокових власників на рівні $101.5k стримує зростання.

- Незважаючи на стійкий тиск продажів, терплячий попит покупців наразі захищає справжню ринкову середню біля $81.3k, запобігаючи глибшому падінню. Такий баланс відображає ринок під тиском часу, коли зростаючі нереалізовані та реалізовані збитки підвищують психологічний тиск на інвесторів.

- Попит на спот-ринку залишається вибірковим і короткочасним, з обмеженим продовженням на основних майданчиках і відсутністю скоординованого накопичення під час нещодавніх відкатів. Потоки корпоративних скарбниць залишаються епізодичними, сприяючи волатильності, але не забезпечуючи постійної структурної підтримки.

- Ф'ючерсні ринки продовжують знижувати ризики: відкритий інтерес знижується, а фандінгові ставки близькі до нейтральних, що свідчить про відсутність спекулятивної впевненості, а не про вимушене розкредитування. Кредитне плече більше не є рушієм зниження, але й не підтримує зростання.

- Опціонні ринки підсилюють режим торгівлі в діапазоні. Короткострокова волатильність знизилася після FOMC, ризик зниження залишається врахованим, але стабільним, а потоки віддають перевагу збору премії над напрямленими ставками, причому великі грудневі експірації фіксують цінову динаміку до кінця року.

Минулого тижня ми відзначали структурно крихкий ринок, де зростання нереалізованих збитків, підвищена фіксація збитків і постійний продаж прибутку довгостроковими власниками продовжували обмежувати зростання. Хоча терплячий попит утримував ціну вище справжньої ринкової середньої, слабкі потоки ETF, низька ліквідність на споті, приглушені позиції на ф'ючерсах і захисна активність на опціонах залишали ринок дуже чутливим до макроекономічних каталізаторів.

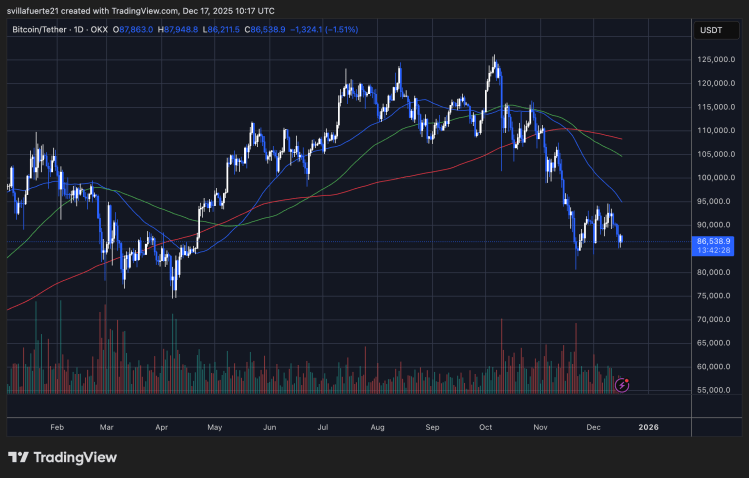

Відтоді ціна була відхилена біля $92.9k і знизилася до $85.6k, що відповідає часовому тиску продажів, описаному в нашому попередньому звіті. У цьому випуску ми розглядаємо, як розчарування інвесторів трансформується у фіксацію збитків, оцінюємо настрої на споті та ф'ючерсах і завершуємо щотижневим аналізом опціонів.

Ончейн-інсайти

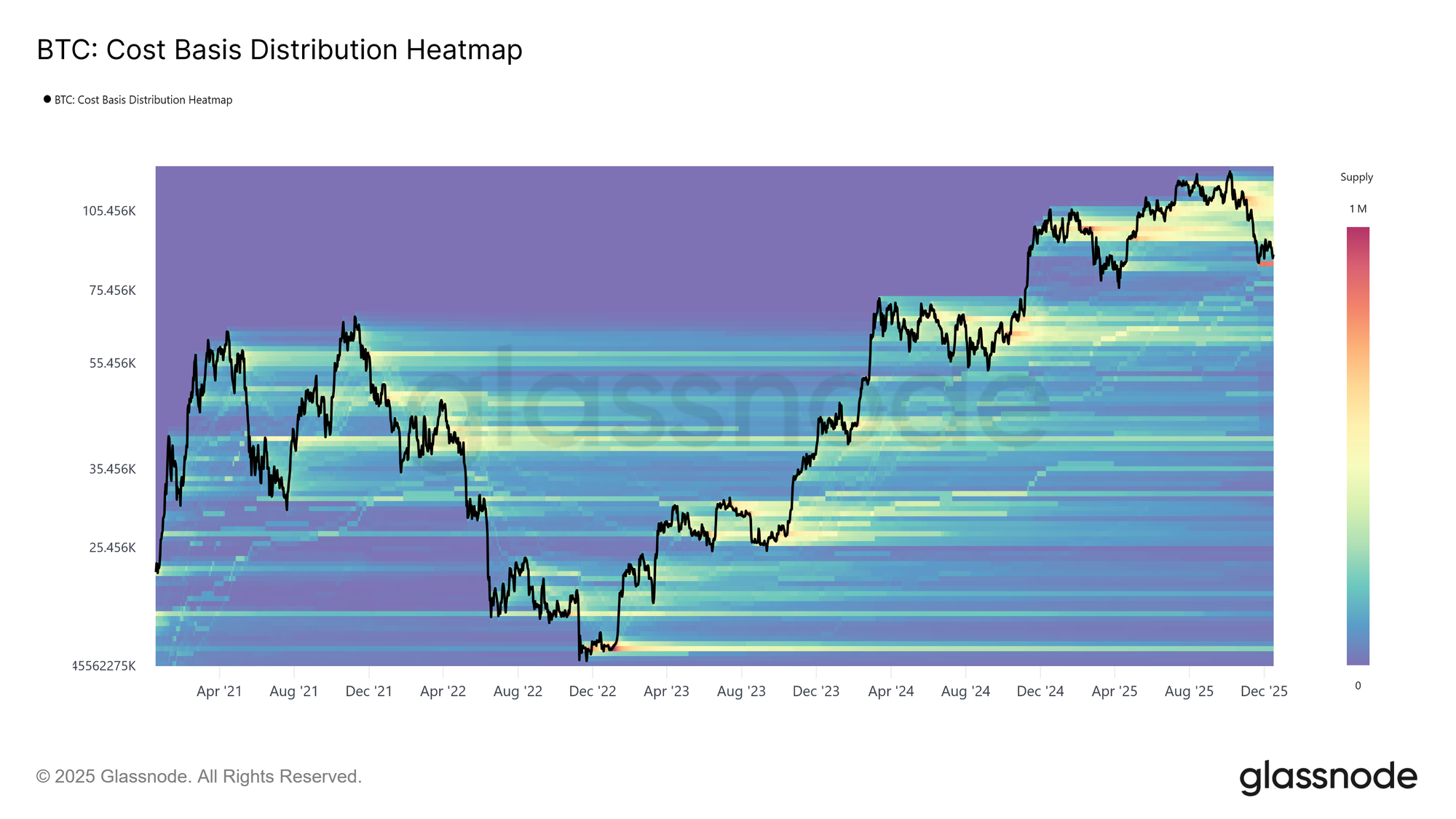

Верхній навіс

Ціна повернулася до рівнів, які востаннє спостерігалися майже рік тому, незважаючи на дві великі ралі за цей період. Це залишило щільний кластер пропозиції, накопичений топ-покупцями в діапазоні $93k–$120k. Такий розподіл пропозиції відображає структуру ринку з переважанням верхньої частини, де, як і на початку 2022 року, спроби відновлення дедалі більше обмежуються тиском продажів зверху, особливо на ранніх етапах ведмежої фази.

Поки ціна залишається нижче цього діапазону і не повертає ключові пороги, особливо базову вартість короткострокових власників на рівні $101.5k, ризик подальшого коригування вниз продовжує нависати над ринком.

Live Chart

Live Chart Зважування навісу

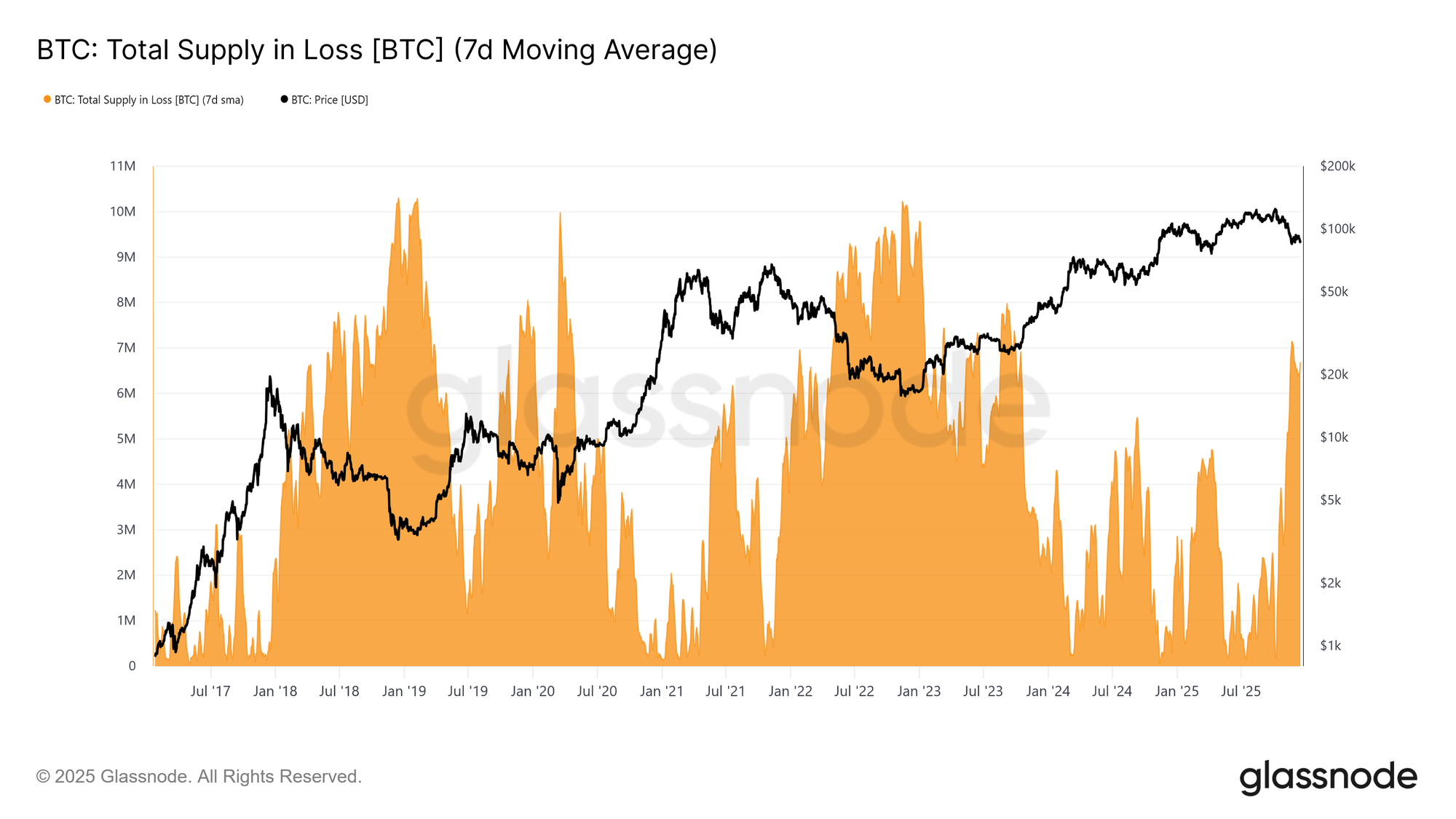

Щоб краще зрозуміти вагу цієї пропозиції зверху, спершу можна оцінити обсяг монет, які наразі утримуються зі збитком. Пропозиція зі збитком зросла до 6.7 мільйона BTC (7D-SMA), що є найвищим рівнем збиткової пропозиції в цьому циклі.

Залишаючись у діапазоні 6–7 мільйонів BTC з середини листопада, ця модель тісно відображає ранні перехідні фази попередніх циклів, де наростаюче розчарування інвесторів передувало переходу до більш виражених ведмежих умов і посиленій капітуляції на нижчих цінах.

Live Chart

Live Chart Дозрівання збитків

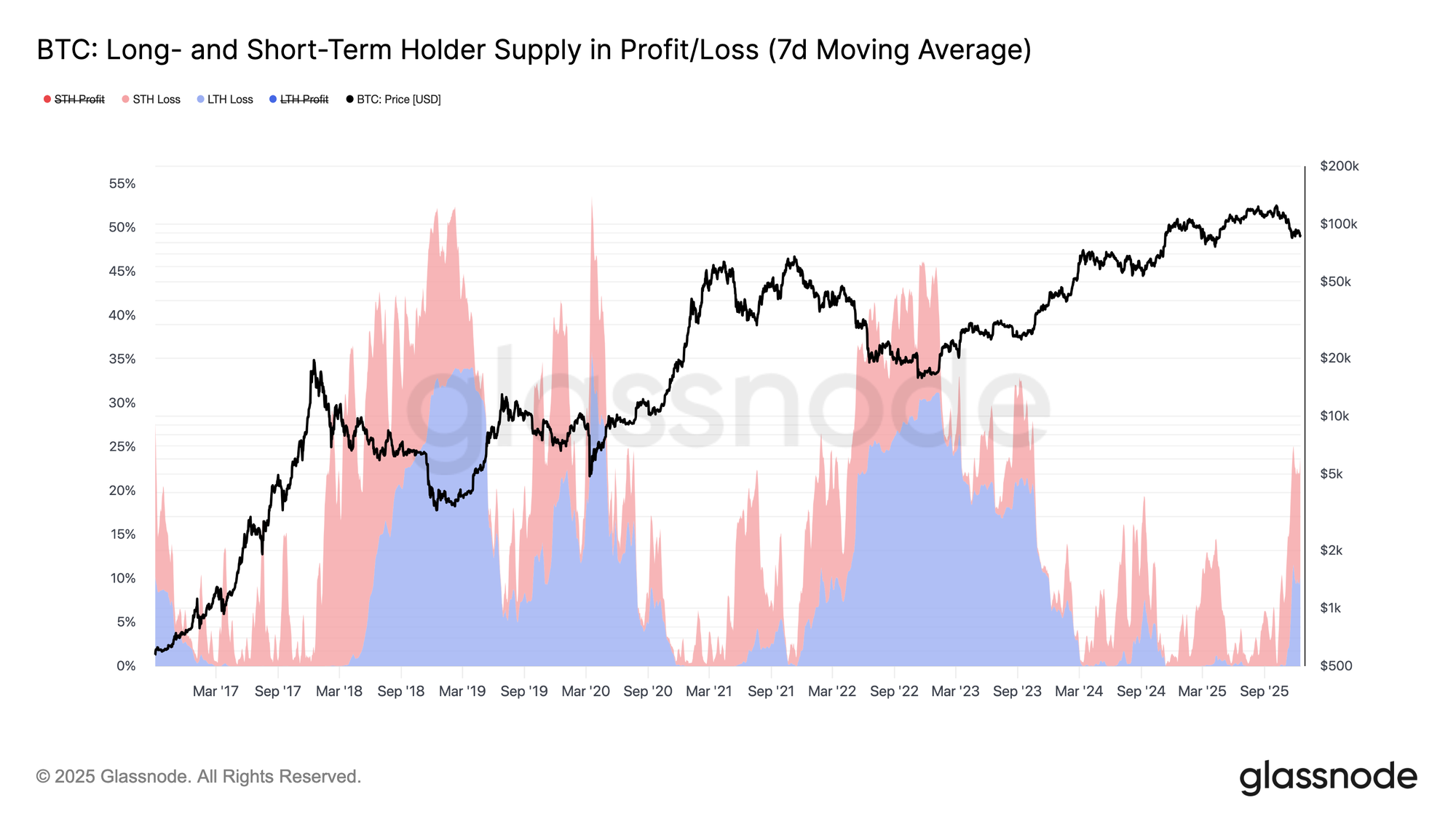

На тлі зростання частки пропозиції, що утримується зі збитком, час стає домінуючим джерелом тиску на ринок. Як показано на графіку нижче, з 23.7% обігу, що наразі знаходиться під водою, 10.2% утримується довгостроковими власниками, а 13.5% — короткостроковими. Такий розподіл свідчить про те, що, як і під час попередніх переходів циклів у глибші ведмежі режими, збиткова пропозиція, накопичена нещодавніми покупцями, поступово переходить до когорти довгострокових власників.

Оскільки ця підводна пропозиція проходить тривалий часовий тест на міцність, інвестори зі слабшою впевненістю можуть все частіше капітулювати зі збитком, додаючи додатковий тиск продажу на ринок.

Live Chart

Live Chart З'являються продавці зі збитком

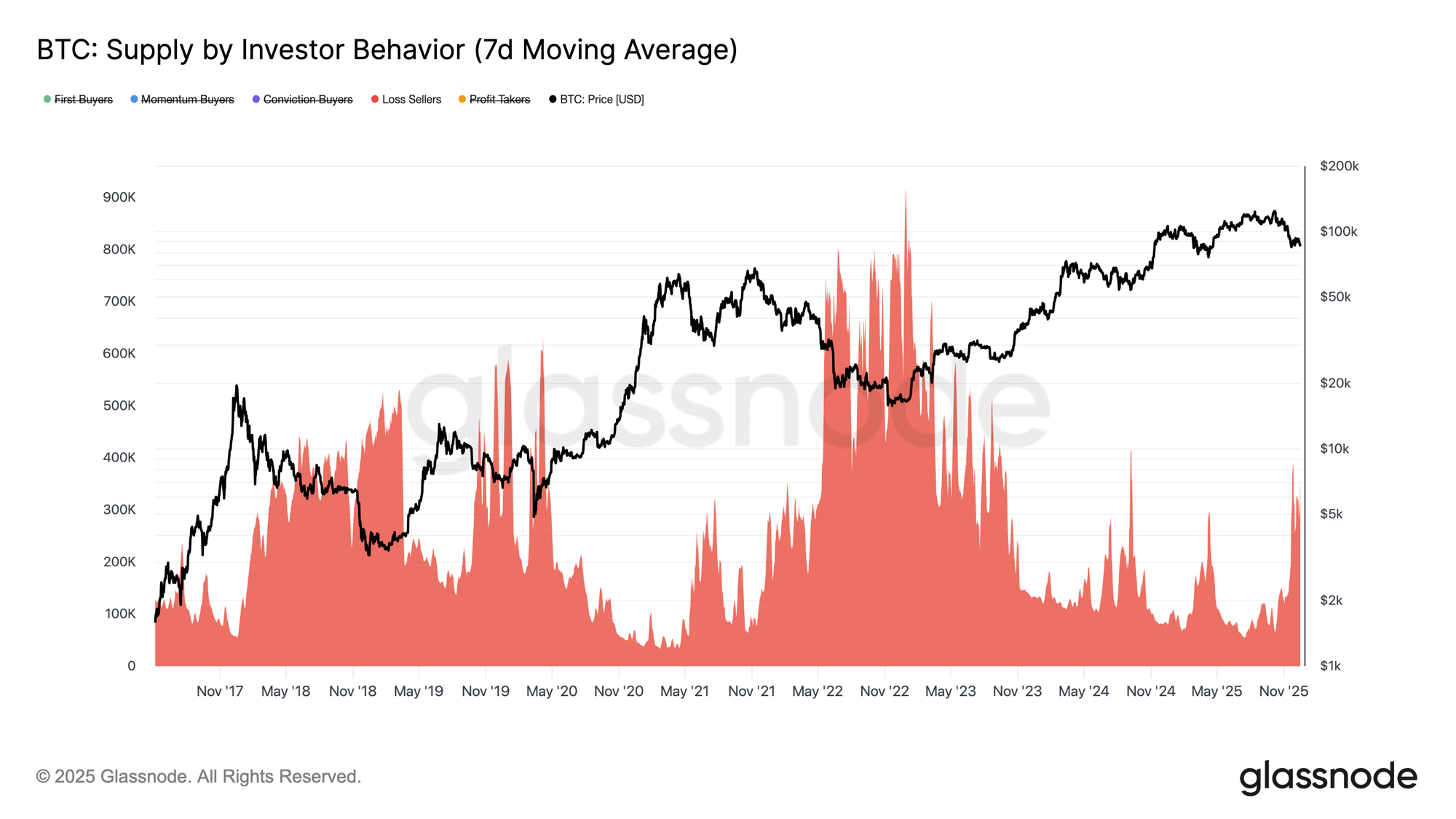

Продовжуючи цей часовий тиск, дозрівання збиткової пропозиції від короткострокових власників до довгострокових когор відображається через зростання фіксації збитків на ринку. Щоб краще простежити, як ведмежі умови впливають на поведінку інвесторів, звернемося до індикатора Supply by Investor Behavior. Ця методика класифікує пропозицію токенів не лише за віком, а й за тим, як учасники взаємодіють із ціною, показуючи, хто купує, хто продає і за яких умов.

Для цього пропозиція розділяється на когорти за поведінкою: покупці з переконанням, які акумулюють на слабкості, покупці по тренду, які входять під час зростання, нові покупці, фіксатори прибутку та продавці зі збитком, які виходять зі збитком. Метрика відстежує сукупну пропозицію, що утримується кожною когортою з часом, виключаючи біржі та смарт-контракти для ізоляції поведінки інвесторів.

Наразі пропозиція, що належить продавцям зі збитком, зросла приблизно до 360k BTC. Відповідно, будь-яке подальше зниження, особливо прорив нижче справжньої ринкової середньої на $81.3k, ризикує ще більше розширити цю когорту, додаючи додатковий тиск продажу до вже крихкої ринкової структури.

Live Chart

Live Chart Оффчейн-інсайти

Попит на споті не має стійкості

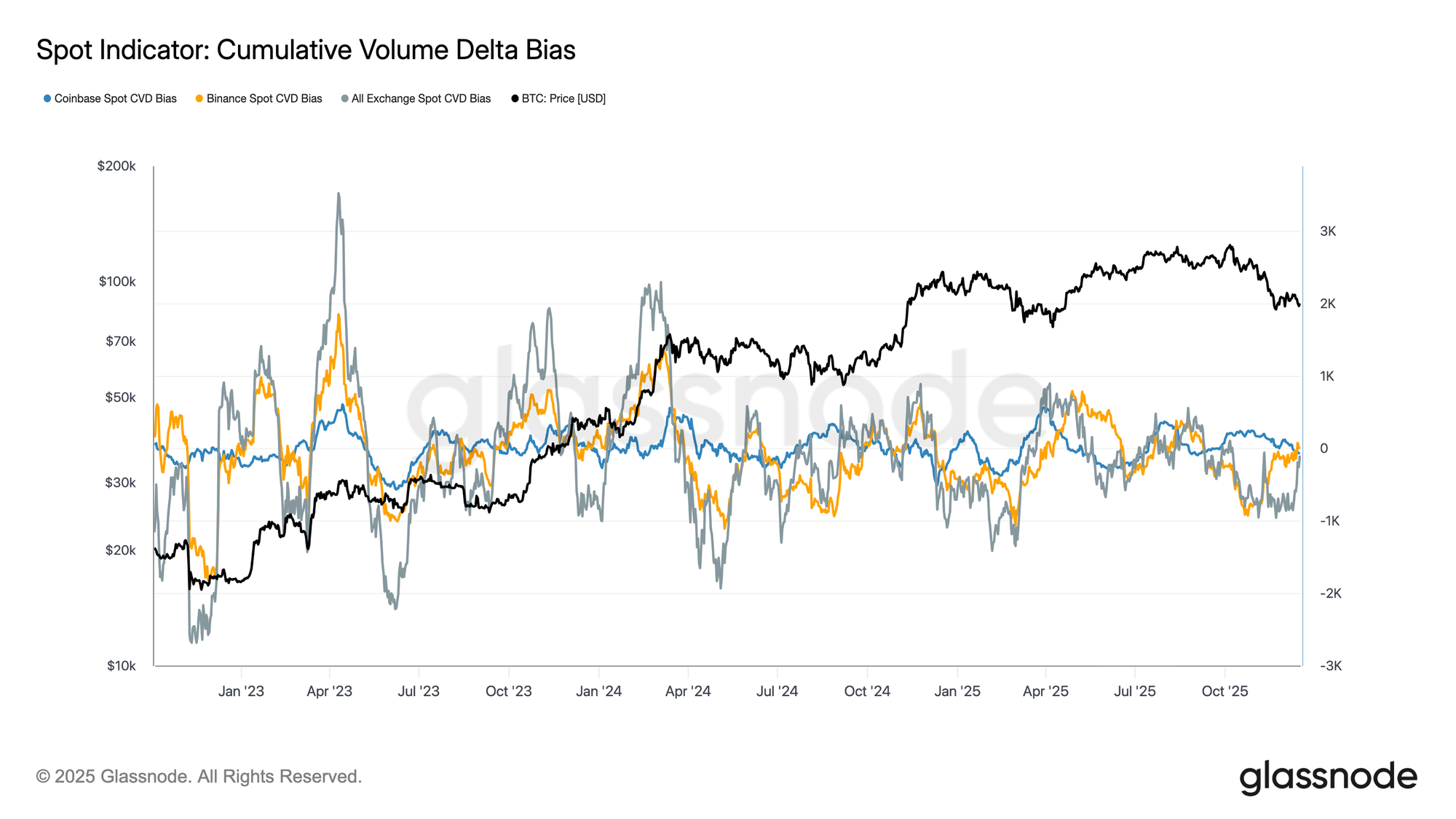

Потоки на спот-ринку продовжують відображати нерівномірний профіль попиту на основних майданчиках. Кумулятивний дельта-об'єм показує періодичні сплески купівельної активності, але ці рухи не переростають у стійке накопичення, особливо під час нещодавніх відкатів ціни. Спотовий CVD Coinbase залишається відносно конструктивним, що свідчить про стабільнішу участь інвесторів зі США, тоді як потоки Binance та сукупних бірж залишаються нестабільними та здебільшого без чіткої спрямованості.

Ця розбіжність вказує на вибіркову участь, а не на скоординований попит на споті. Останні зниження не спричинили рішучого зростання позитивного CVD, що свідчить про те, що купівля на падінні залишається тактичною та короткостроковою. За відсутності стійкого накопичення на споті на різних майданчиках, цінова динаміка більше залежить від позиціонування на деривативах і ліквідності, а не від органічного попиту на споті.

Live Chart

Live Chart Корпоративні потоки залишаються епізодичними

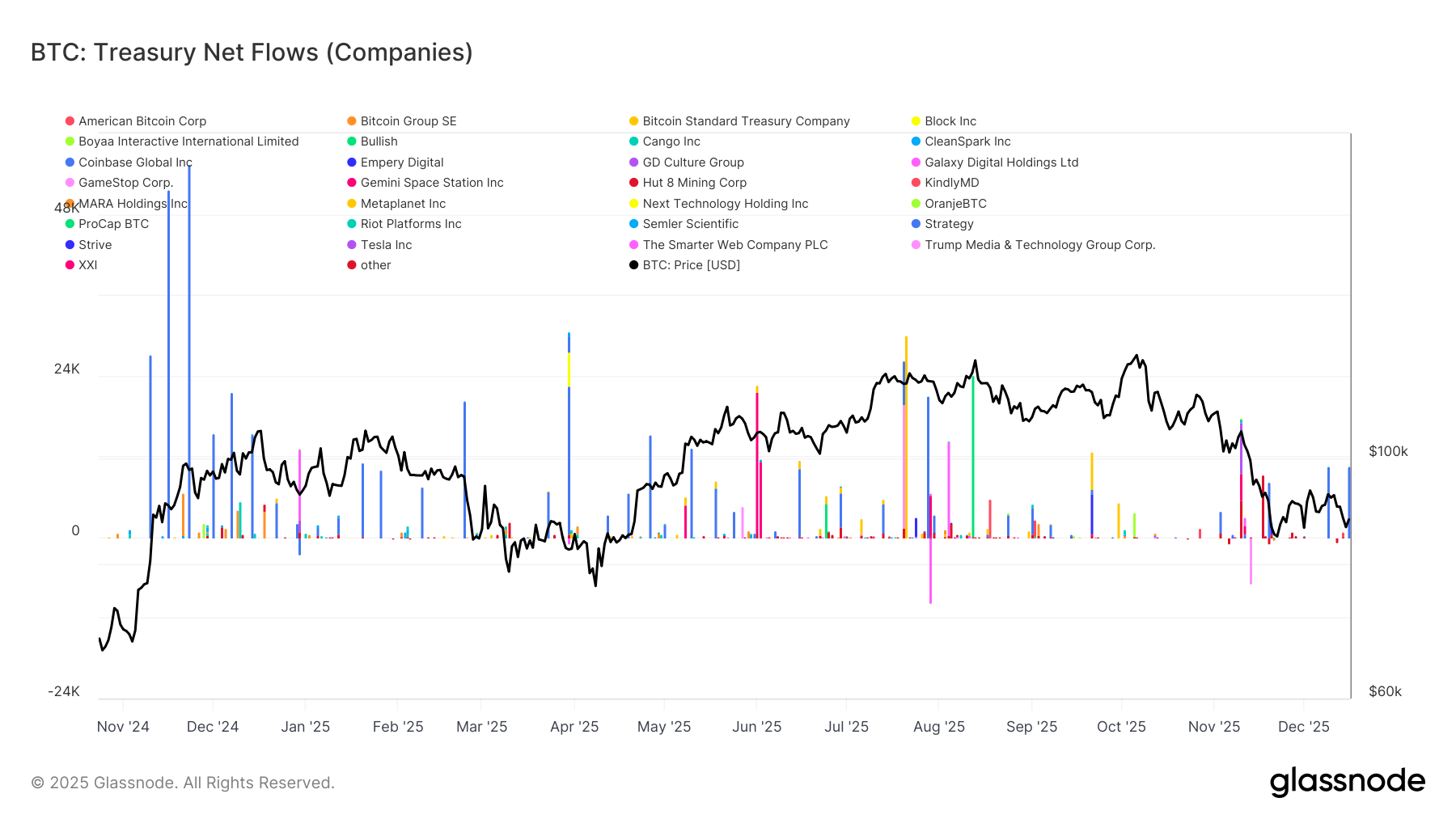

Активність корпоративних скарбниць Bitcoin продовжує визначатися окремими, специфічними для компаній подіями, а не стійкою тенденцією накопичення. Чисті потоки показують спорадичні великі надходження від невеликої кількості компаній, перемежовані тривалими періодами мінімальної активності, що свідчить про те, що корпоративний попит залишається опортуністичним, а не системним. Такі сплески часто збігаються з вигідними ціновими умовами або стратегічними рішеннями щодо балансу, але вони не сформували стійкого попиту, здатного впливати на ширшу структуру ринку.

Важливо, що нещодавнє ослаблення цін не спричинило скоординованого зростання накопичення скарбниць, що свідчить про те, що більшість компаній залишаються дисциплінованими та чутливими до ціни. У результаті корпоративні скарбниці сприяють волатильності заголовків, але ще не виступають надійним, циклічним джерелом структурного попиту.

Live Chart

Live Chart Позиціонування на ф'ючерсах продовжує знижувати ризики

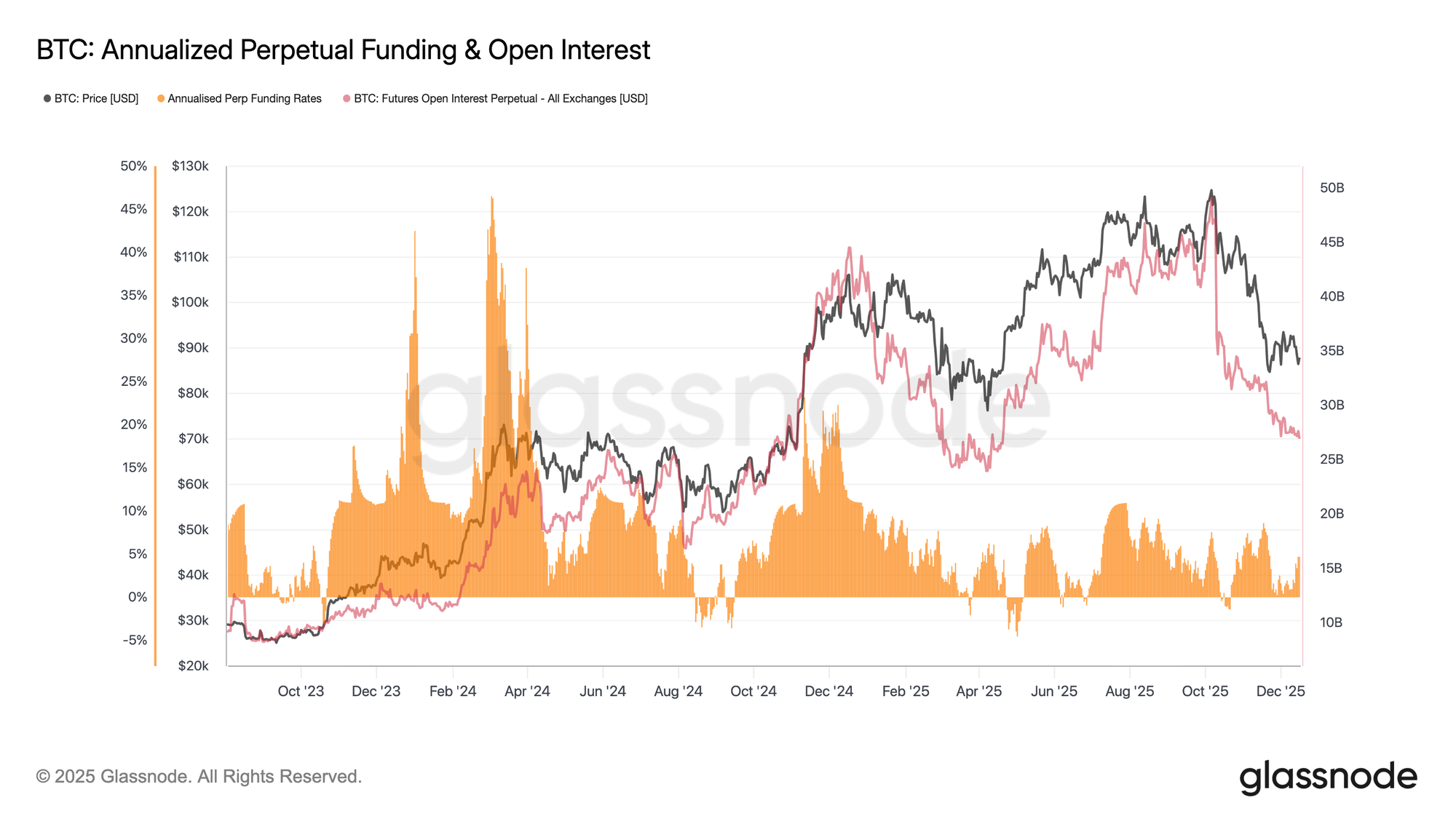

Поряд із приглушеною активністю на споті, ринки безстрокових ф'ючерсів залишаються з характерною низькою схильністю до ризику. Відкритий інтерес продовжує знижуватися з піків циклу, що свідчить про подальше скорочення позицій, а не про нове використання кредитного плеча. Це скорочення відбувається на тлі відносно стриманих фандінгових ставок, які коливалися біля нейтральних рівнів протягом більшої частини останнього зниження.

Важливо, що відсутність стійко підвищених фандінгових ставок свідчить про те, що зниження не було спричинене надмірними довгими позиціями чи переповненим кредитним плечем. Натомість ф'ючерсні ринки, схоже, перебувають у фазі консолідації, де трейдери віддають перевагу управлінню балансом, а не напрямленій впевненості.

Оскільки кредитне плече вже знижене, а фандінг стриманий, позиціонування на ф'ючерсах більше не є основним джерелом тиску вниз. Однак відсутність нового зростання відкритого інтересу також підкреслює обмежений спекулятивний апетит для підтримки стійкого зростання на даний момент.

Live Chart

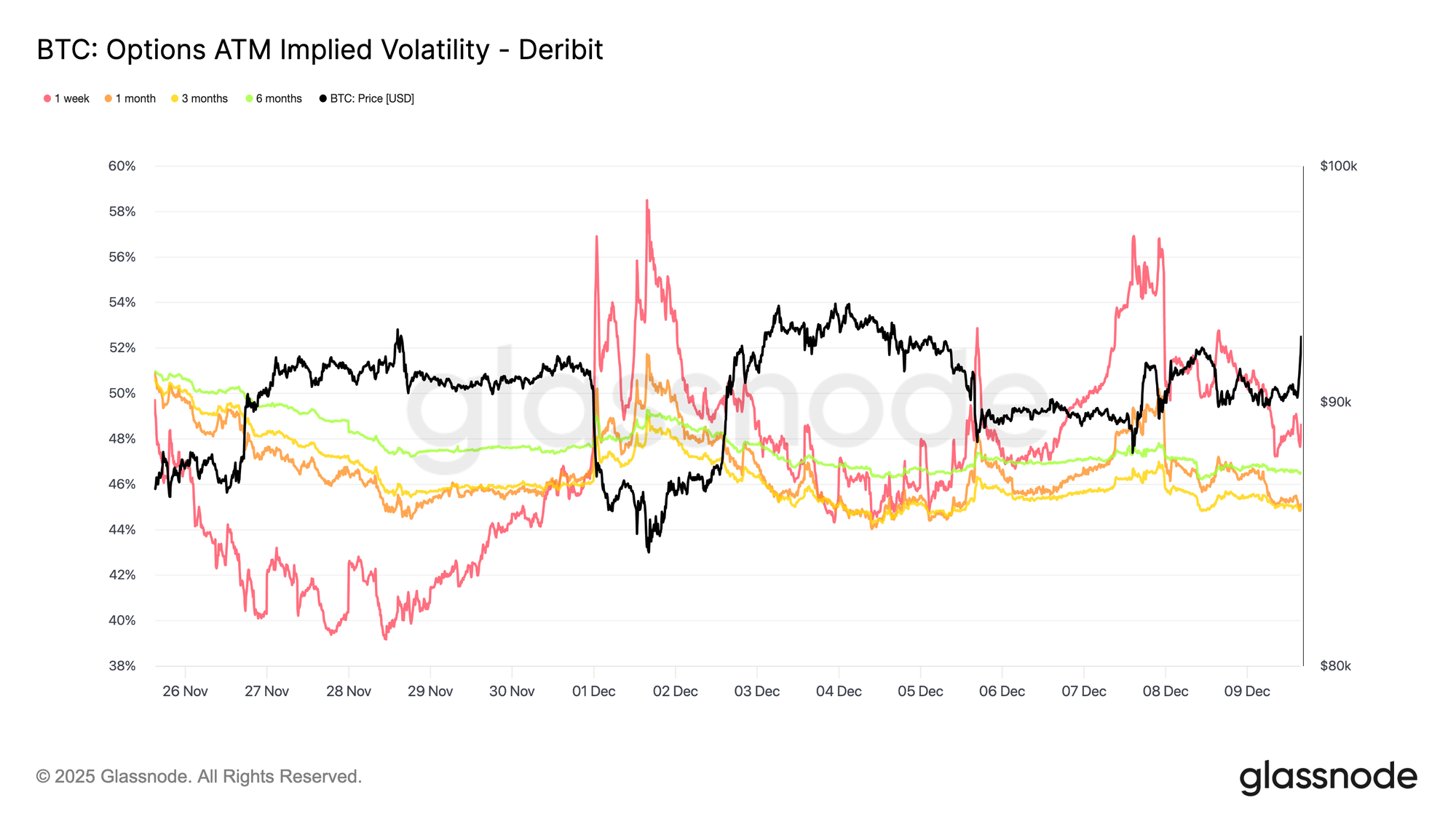

Live Chart Короткострокова волатильність згасає

Після зниження ризиків на деривативах, очікувана волатильність продовжує стискатися на короткому кінці після FOMC, тоді як довші терміни залишаються відносно стабільними, незважаючи на помірне зниження. Така конфігурація свідчить про те, що трейдери активно зменшують експозицію до короткострокової невизначеності, а не переоцінюють ширший режим волатильності. Короткострокова очікувана волатильність найбільш чутлива до ризику подій, і коли вона падає, це зазвичай відображає свідоме рішення відійти від негайних каталізаторів.

Поточний спокій не є випадковим. Волатильність продається на ринку, що вказує на ефекти позиціонування, а не на відсутність участі чи ліквідності.

Live Chart

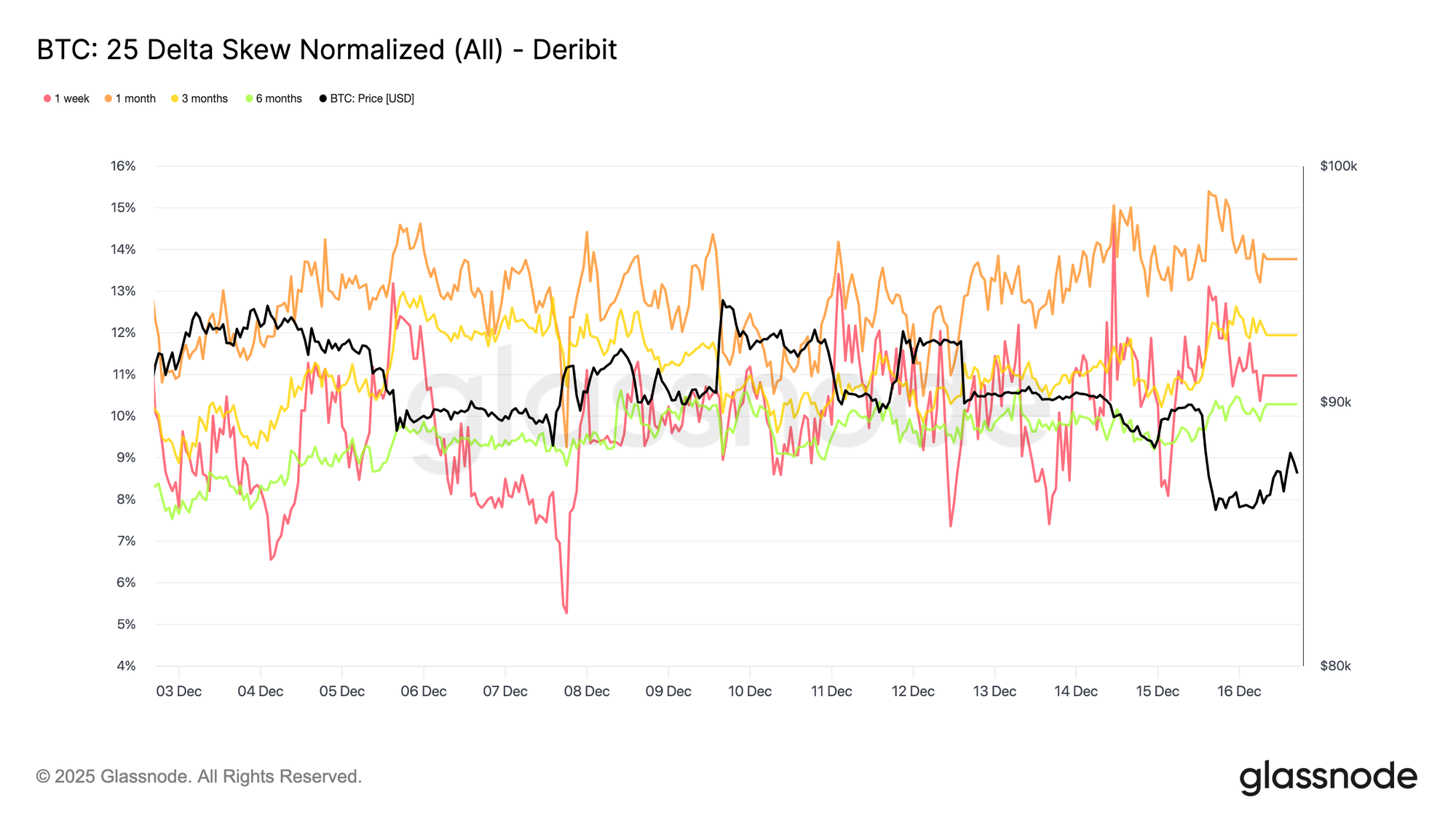

Live Chart Ризик зниження зберігається

Відповідно до м'якішої короткострокової волатильності, 25-дельта ск'ю залишається загалом стабільним на різних термінах, утримуючись у зоні путів, навіть коли очікувана волатильність стискається на короткому кінці. Це свідчить про те, що пути на зниження продовжують торгуватися з премією до колів, але ця премія не розширюється. Фактично, трейдери зберігають захист від зниження, а не нарощують його.

На тлі падіння короткострокової очікуваної волатильності ця стабільність свідчить про те, що занепокоєння щодо різких рухів вниз зменшилося, але не зникло повністю. Ринок відходить від ескалації захисту, але не переходить до відверто бичачого позиціонування.

Live Chart

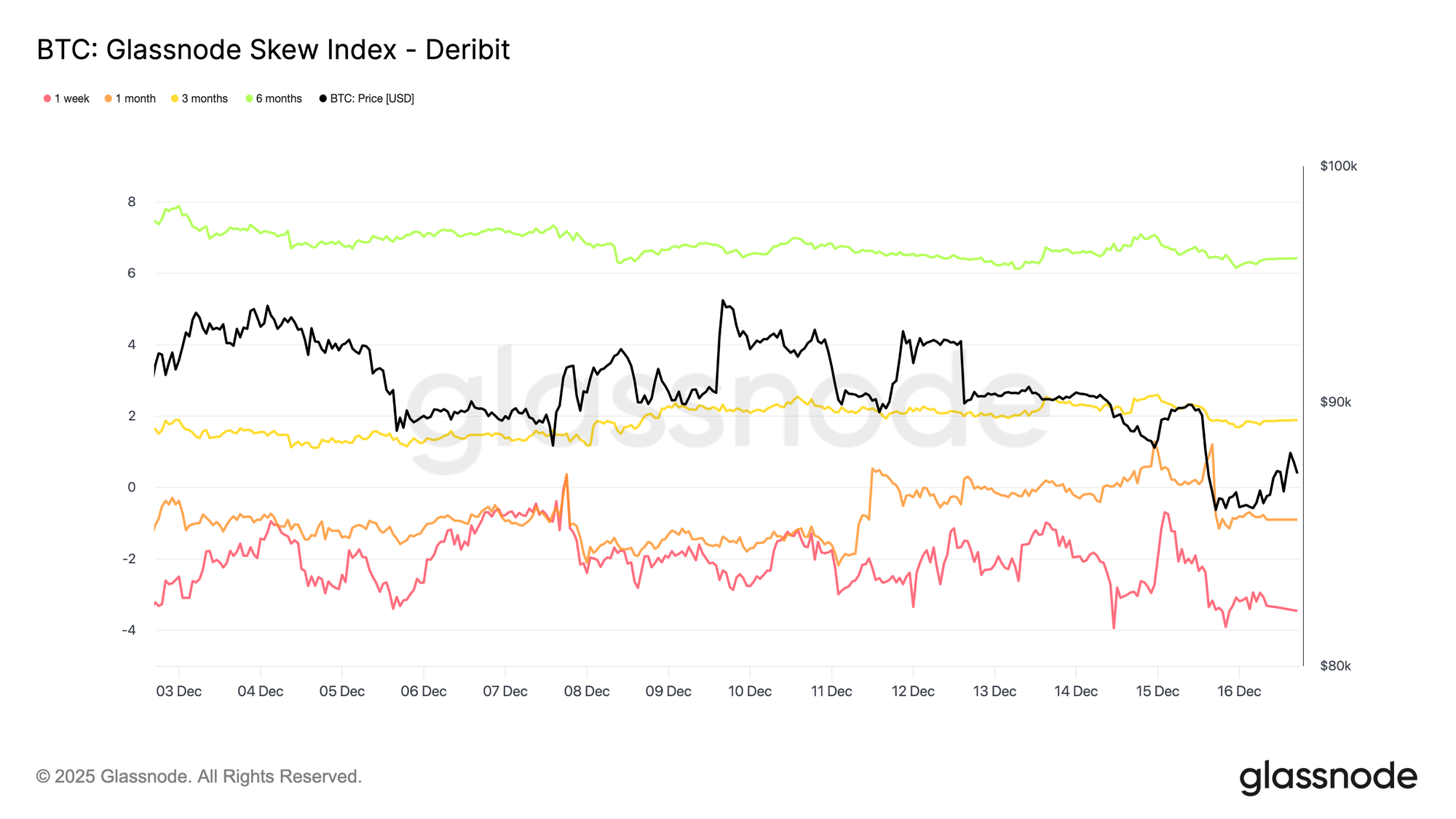

Live Chart Ск'ю сигналізує про розділені горизонти

Дивлячись далі по кривій, хоча 25-дельта ск'ю вказує на те, що захист від зниження залишається врахованим на різних термінах, індекс ск'ю додає контекст щодо розподілу цього ризику. На коротких термінах індекс залишається негативним, що відповідає 25-дельта ск'ю і підтверджує, що ризик зниження продовжує мати премію в короткостроковій перспективі. Далі по кривій індекс ск'ю стає позитивним, що свідчить про відносно вищу оцінку експозиції до зростання на довших горизонтах.

Разом ці показники свідчать про те, що обережність зберігається в короткостроковій перспективі, тоді як довгострокове позиціонування відображає зростаючий інтерес до сценаріїв зростання, а не до збільшення хеджування від зниження. Ризик підтримується в короткостроковій перспективі та перебалансовується далі по кривій, а не зміщується рішуче в один бік.

Live Chart

Live Chart Потоки віддають перевагу збору премії

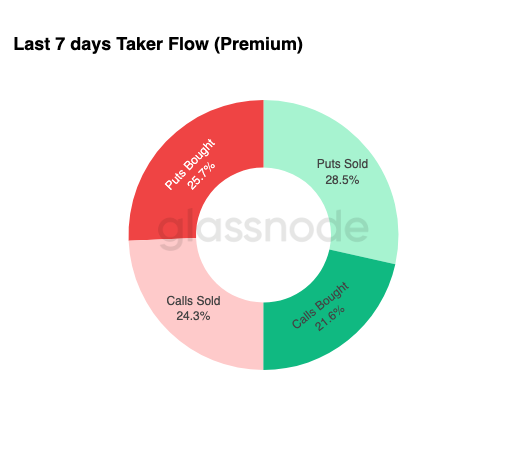

Відповідно до стабілізованого профілю ск'ю, опціонні потоки показують, як трейдери реалізують цю ситуацію на практиці. За останній тиждень потік тейкерів домінував продаж путів, за яким слідувала купівля путів, що свідчить про активну монетизацію премії поряд із продовженням хеджування. Потік тейкерів відображає агресивне виконання, а не пасивне позиціонування, що робить його корисним сигналом поточних намірів. Продаж путів зазвичай асоціюється з генерацією доходу та впевненістю, що рухи вниз залишаться обмеженими, тоді як наявність купівлі путів показує, що захист не був повністю залишений.

Разом потоки свідчать про те, що трейдери менше зосереджені на позиціонуванні для прориву і більше готові збирати премію в збалансованому, діапазонному ринку, а не ціноутворювати неминучу подію з довгим хвостом.

Live Chart

Live Chart Експірація фіксує ринок

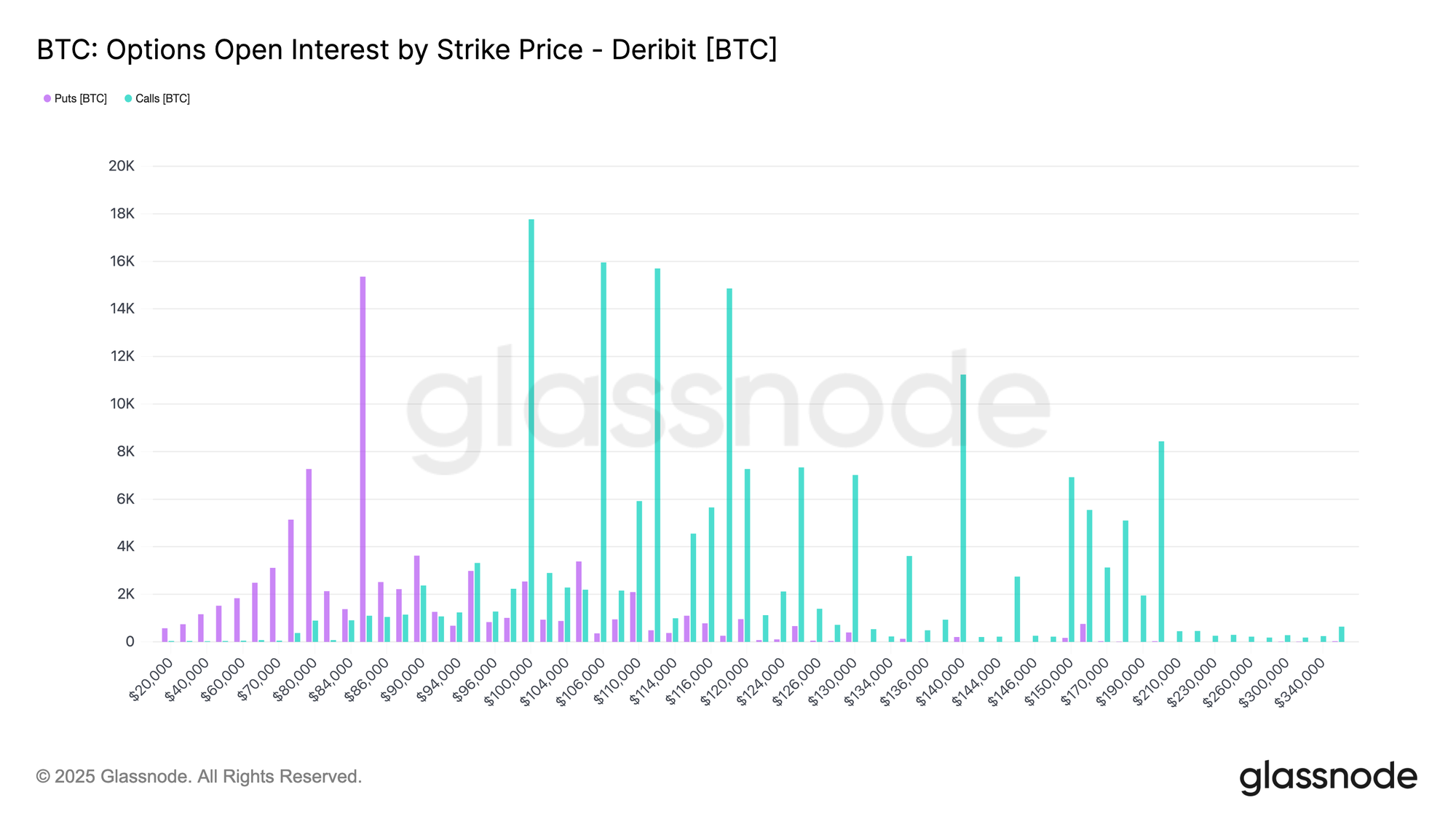

На далекому кінці опціонної картини відкритий інтерес показує, що ризик сильно сконцентрований на двох грудневих експіраціях, з істотною часткою, що закінчується 19 грудня, і набагато більшою концентрацією 26 грудня. Великі експірації важливі, оскільки вони стискають позиціонування та хеджування до певних дат, посилюючи їхній вплив на короткострокову цінову динаміку.

На поточних рівнях така концентрація залишає дилерів з довгим гамма з обох боків ринку, стимулюючи їх продавати ралі та купувати падіння для підтримки хеджу. Така поведінка механічно підсилює торгівлю в діапазоні та приглушує волатильність у міру наближення експірації.

Ефект посилюється до найбільшої експірації року 26 грудня. Після завершення цієї експірації та зняття пов'язаних хеджів цінова гравітація, створена цим позиціонуванням, природно слабшає, дозволяючи ринковій структурі перезавантажитися та з'явитися новій динаміці.

Live Chart

Live Chart Висновок

Ринок продовжує торгуватися в крихкій, чутливій до часу структурі, сформованій великою пропозицією зверху, зростанням фіксації збитків і згасанням стійкості попиту. Відмова ціни біля $93k і подальше зниження до $85.6k відображають щільну пропозицію, накопичену між $93k–$120k, де попередні топ-покупці продовжують обмежувати спроби відновлення. Поки ціна залишається нижче 0.75 квантиля (~$95k) і не повертає базову вартість короткострокових власників на $101.5k, зростання, ймовірно, залишатиметься обмеженим.

Незважаючи на цей тиск, терплячий попит поки що захищає справжню ринкову середню біля $81.3k, запобігаючи глибшому падінню. Попит на споті залишається вибірковим, корпоративні потоки скарбниць — епізодичними, а позиціонування на ф'ючерсах продовжує знижувати ризики, а не відновлювати впевненість. Опціонні ринки підсилюють цей режим торгівлі в діапазоні: короткострокова волатильність стискається, ризик зниження залишається врахованим, але стабільним, а позиціонування, зумовлене експірацією, фіксує цінову динаміку до кінця грудня.

У підсумку, Bitcoin залишається затиснутим між структурною підтримкою біля $81k і постійним тиском продажів зверху. Значуща зміна вимагатиме або виснаження продавців вище $95k, або нового припливу ліквідності, здатного поглинути пропозицію і повернути ключові рівні базової вартості.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

WLFI Token Buyback: Вражаючий викуп на $10 мільйонів, який змінює довіру