Крипторинок на тлі виснаження ліквідності: подвійне випробування ETF та кредитного плеча

Автор: Tanay Ved, Coin Metrics

Переклад: GaryMa 吴说区块链

Оригінальна назва: ETF відтік, ліквідація кредитного плеча та вичерпання ліквідності: куди рухається крипторинок?

Короткий зміст

· Попит на основні канали акумуляції, такі як ETF та DAT, нещодавно ослаб, а події з ліквідацією кредитного плеча у жовтні та зниженням апетиту до ризику на макрорівні продовжують тиснути на ринок криптоактивів.

· Кредитне плече на ф’ючерсному та DeFi ринках вже було скинуто, позиції стали легшими та чистішими, що знизило системний ризик.

· Ліквідність спотового ринку ще не відновилася — як для основних активів, так і для альткоїнів вона залишається слабкою, що робить ринок більш вразливим і схильним до несподіваних цінових коливань.

Вступ

“Uptober” розпочався потужно завдяки оновленню історичних максимумів bitcoin. Але оптимізм швидко перервався під час флеш-краху у жовтні. Відтоді BTC впав приблизно на 40 000 доларів (понад 33%), а альткоїни зазнали ще більшого удару, що призвело до зниження загальної ринкової капіталізації до близько 3 трильйонів доларів. Незважаючи на позитивний фундаментальний розвиток цього року, цінова динаміка та ринкові настрої суттєво розійшлися.

Цифрові активи, здається, перебувають на перетині кількох зовнішніх та внутрішніх сил. На макрорівні невизначеність щодо зниження ставок у грудні та нещодавнє ослаблення технологічних акцій посилили зниження апетиту до ризику. Усередині крипторинку основні канали акумуляції — ETF та цифрові активи трестів (DAT) — зазнають відтоку коштів і зростання витрат. Тим часом подія масової ліквідації 10 жовтня спричинила одну з найсильніших за останні роки хвиль ліквідації кредитного плеча, наслідки якої досі відчуваються через низьку ліквідність ринку.

У цьому звіті ми розглянемо рушійні сили слабкості ринку криптоактивів останнім часом. Ми детально проаналізуємо потоки коштів в ETF, стан кредитного плеча на ф’ючерсах та DeFi, а також ліквідність ордербуків, щоб зрозуміти, як ці зміни відображають поточний стан ринку.

Макроекономічне середовище: зниження апетиту до ризику

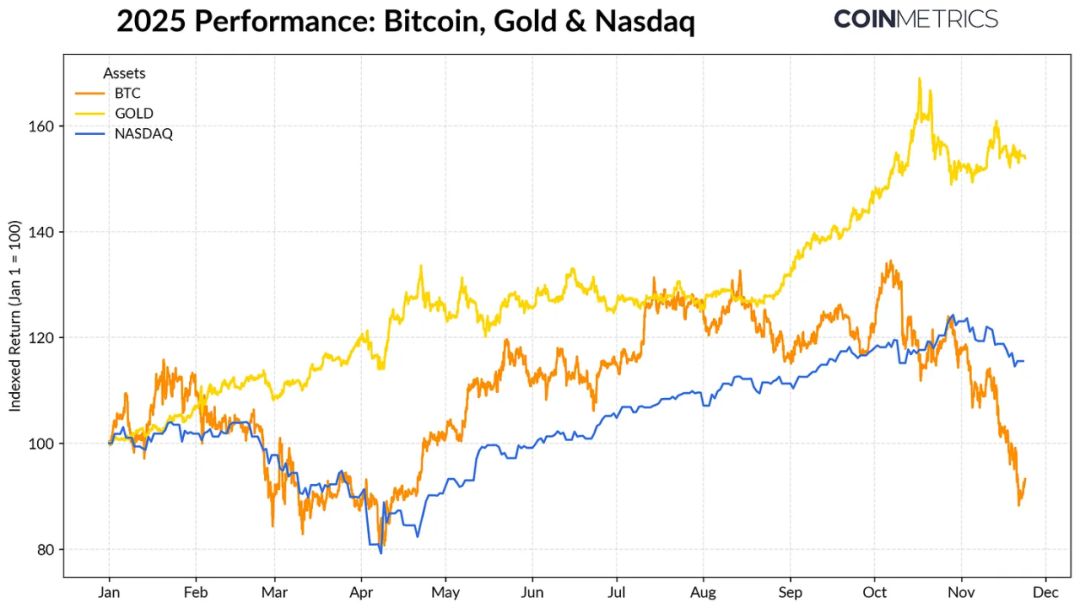

Різниця у динаміці bitcoin та основних класів активів зростає. Золото зросло більш ніж на 50% з початку року завдяки рекордному попиту з боку центральних банків та триваючій торговельній напрузі. Тим часом технологічні акції (NASDAQ) втратили імпульс у четвертому кварталі, оскільки ринок переоцінює ймовірність зниження ставок ФРС та стійкість оцінок, підживлених AI.

Як ми вже зазначали у попередніх дослідженнях, зв’язок BTC із “ризиковими активами” (технологічними акціями) та “захисними активами” (золотом) циклічно змінюється залежно від макроекономічного середовища. Це означає, що він особливо чутливий до раптових подій чи ринкових шоків, таких як флеш-крах у жовтні та нещодавнє зниження апетиту до ризику.

Як якір усього крипторинку, корекція bitcoin продовжує впливати на інші активи, і хоча деякі тематичні сегменти (наприклад, приватність) іноді показують короткострокову динаміку, загалом ринок рухається синхронно з BTC.

ETF та DAT: ослаблення попиту на акумуляцію

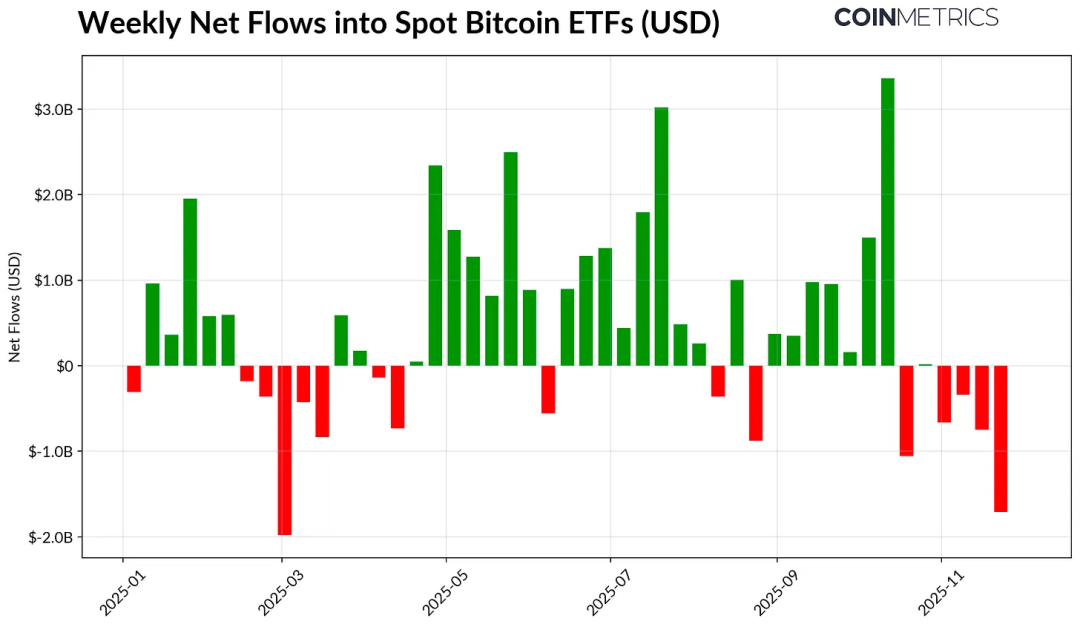

Одна з причин нещодавньої слабкості bitcoin полягає в тому, що канали акумуляції, які були опорою більшу частину 2024–2025 років, почали слабшати. З середини жовтня ETF фіксують чистий відтік коштів протягом кількох тижнів поспіль, загалом на суму 4.9 мільярдів доларів. Це найбільша хвиля викупу з квітня 2025 року, коли bitcoin впав до близько 75 000 доларів через очікування тарифів. Незважаючи на значний короткостроковий відтік, ончейн-позиції залишаються у висхідному тренді: лише BlackRock IBIT ETF володіє 780 000 BTC, що становить близько 60% загальної пропозиції спотових bitcoin ETF.

Якщо кошти повернуться до стійкого чистого припливу, це означатиме стабілізацію цього каналу. Історично, коли апетит до ризику покращується, попит на ETF завжди був ключовим поглиначем пропозиції.

Цифрові активи трестів (DAT) також стикаються з тиском. Зі зниженням ринку вартість їхніх акцій та криптоактивів зменшується, що тисне на премію до чистої вартості активів, яка підтримує механізм зростання. Це обмежує їхню здатність залучати новий капітал шляхом випуску нових акцій або боргових інструментів, а отже — і можливість збільшувати “криптоактиви на акцію”. Менші або нові DAT особливо чутливі до таких змін і стають обережнішими, коли базова вартість та ціна акцій стають невигідними.

Strategy — — наразі найбільший DAT — володіє 649 870 BTC (близько 3.2% від загальної пропозиції) із середньою вартістю 74 333 долари. Як видно на графіку нижче, Strategy значно нарощував позиції під час зростання BTC та сильного руху ціни акцій, але останнім часом темпи сповільнилися, хоча активних продажів не було. Навіть зараз Strategy залишається у прибутку, оскільки вартість активів нижча за поточну ціну.

Якщо BTC впаде ще більше або якщо Strategy зіткнеться з ризиком виключення з індексу, на нього може бути тиск; однак якщо ринок розвернеться, а баланс та оцінка покращаться, темпи акумуляції можуть знову зрости.

Ончейн-індикатори прибутковості також відображають цю ситуацію. Короткостроковий SOPR (<155 днів) впав у зону збитків ~23%, що зазвичай означає “капітуляційні” продажі з боку найбільш чутливих груп власників. Довгострокові власники в середньому ще у прибутку, але SOPR також показує помірну схильність до продажу. Якщо STH SOPR повернеться вище 1.0, а тиск з боку LTH зменшиться, це може свідчити про стабілізацію ринку.

Деліквідація на крипторинку: ф’ючерси, DeFi-кредитування та ліквідність

Хвиля ліквідацій 10 жовтня запустила багаторівневий цикл деліквідації кредитного плеча на ф’ючерсах, DeFi та стейблкоїнах, наслідки якого досі не зникли повністю.

Очищення кредитного плеча на ф’ючерсах

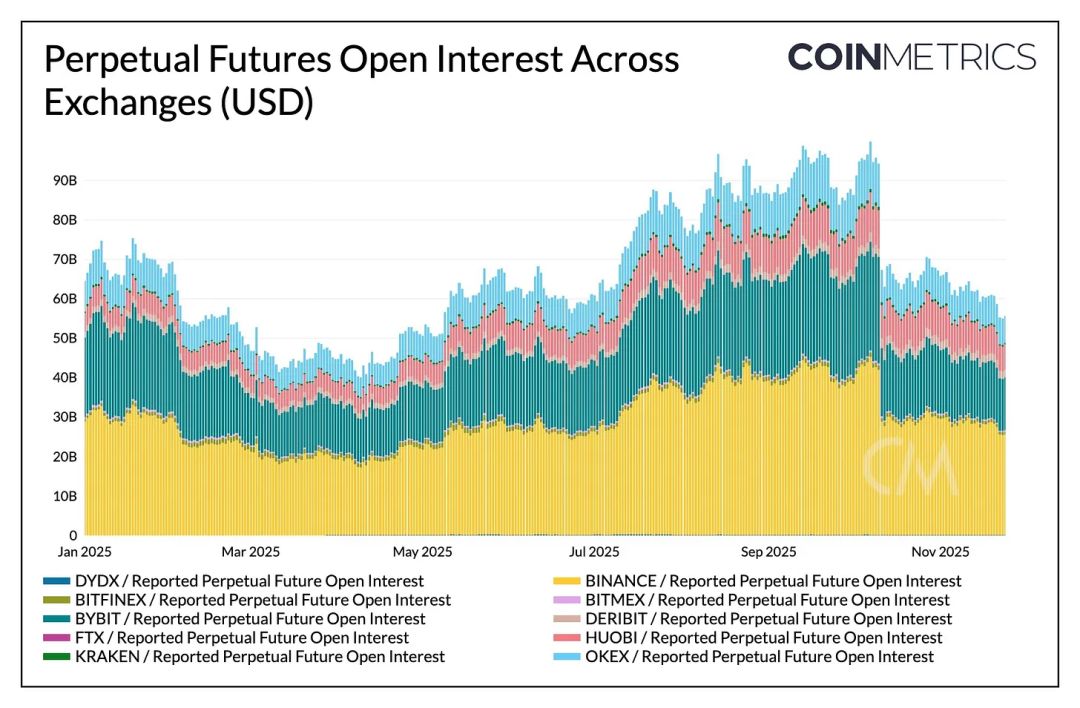

За лічені години на ринку ф’ючерсів відбулася одна з найбільших в історії примусових ліквідацій, що стерла понад 30% відкритих позицій, накопичених за кілька місяців. Платформи з високою часткою альткоїнів та роздрібних трейдерів (наприклад, Hyperliquid, Binance, Bybit) зазнали найбільших втрат, що відповідає попередньому накопиченню агресивного кредитного плеча у цих сегментах. Як видно на графіку, поточний обсяг відкритих позицій все ще значно нижчий за пікові 90 мільярдів доларів до флеш-краху, і після цього ще трохи знизився. Це свідчить про суттєве очищення кредитного плеча в системі та перехід ринку у фазу стабілізації та переоцінки.

Фінансування також знизилося, що відображає перезавантаження апетиту до ризику у “лонгів”. Останнім часом фінансування BTC коливається біля нуля або у легкому мінусі, що відповідає стану ринку, де ще не відновилася чітка впевненість у напрямку.

DeFi-деліквідація

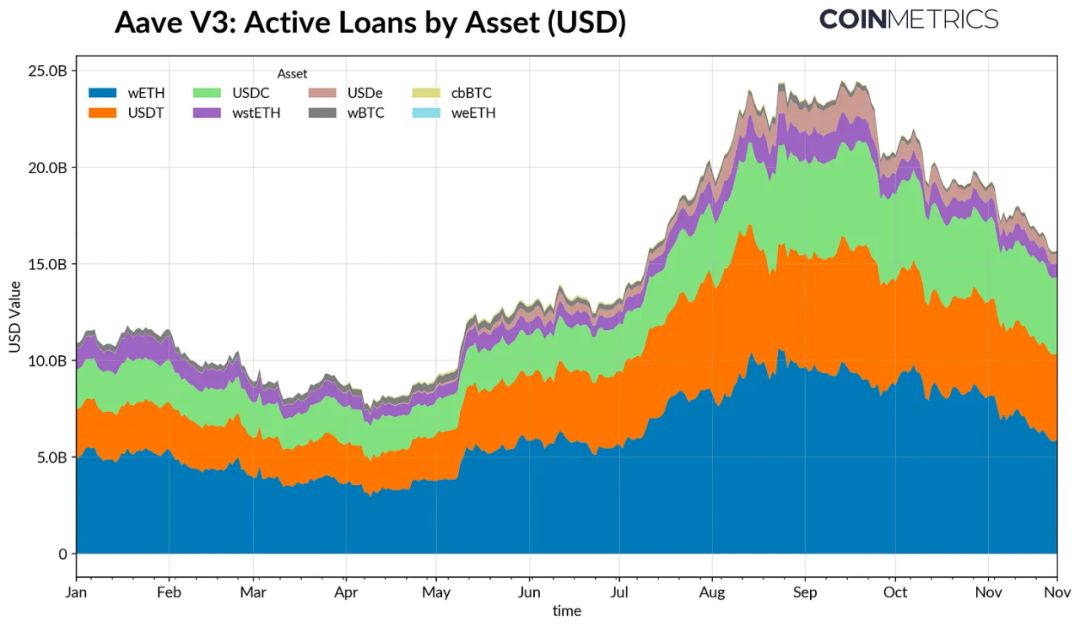

DeFi-кредитні ринки також пройшли поступовий процес деліквідації. Активні позики на Aave V3 знижуються з кінця вересня, оскільки позичальники зменшують кредитне плече та погашають борги. Найбільше скоротилося кредитування у стейблкоїнах: після втрати прив’язки USDe обсяг позик у USDe впав на 65%, що спричинило ланцюгову реакцію ліквідацій у синтетичних доларових стратегіях.

Кредитування під ETH також скоротилося: позики під WETH та LST зменшилися на 35–40%, що свідчить про масовий вихід із циклічних стратегій кредитного плеча та дохідності.

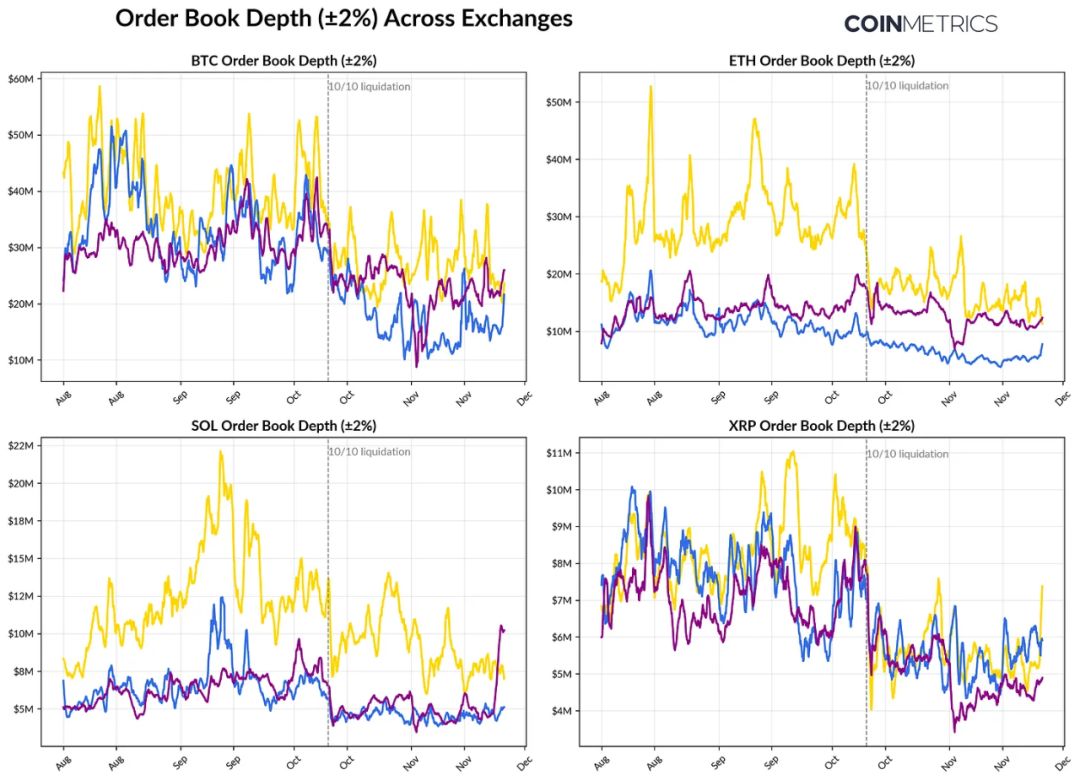

Мілка спотова ліквідність

Ліквідність спотового ринку не відновилася після ліквідацій 10 жовтня. Глибина ордербуків (±2%) на основних біржах досі на 30–40% нижча, ніж на початку жовтня, що свідчить про те, що навіть після стабілізації ціни ліквідність не відновилася. Через зменшення кількості ордерів ринок став більш вразливим: навіть невеликі угоди можуть спричинити надмірні цінові коливання, посилюючи волатильність та ефект ліквідацій.

Ситуація з ліквідністю альткоїнів ще гірша. Глибина ордербуків поза основними активами впала ще більше і на довший час, що свідчить про подальше уникнення ризику та зниження активності маркетмейкерів. Якщо ліквідність спотового ринку повністю відновиться, це зменшить цінові шоки та сприятиме стабільності, але наразі глибина залишається найочевиднішим індикатором незнятого системного тиску.

Висновок

Ринок цифрових активів проходить масштабну перекалібровку, що характеризується слабким попитом на ETF та DAT, скиданням кредитного плеча на ф’ючерсах і DeFi, а також все ще низькою ліквідністю спотового ринку. Ці фактори тиснуть на ціни, але водночас роблять систему здоровішою: менше кредитного плеча, більш нейтральні позиції, більша увага до фундаменталу.

Водночас макроекономічне середовище залишається несприятливим: слабкість AI-технологічних акцій, коливання очікувань щодо зниження ставок та зниження апетиту до ризику продовжують пригнічувати ринкові настрої. Лише коли основні канали попиту (приплив коштів в ETF, акумуляція DAT, зростання пропозиції стейблкоїнів) відновляться, а ліквідність спотового ринку зросте, ринок зможе стабілізуватися та розвернутися. До того часу ринок залишатиметься у стані “боротьби між макроекономічним зниженням апетиту до ризику” та “структурними змінами всередині крипторинку”.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Трамп vs JPMorgan: фінальне протистояння двох валютних порядків долара та нова епоха bitcoin

П'ять графіків XRP вказують на короткострокове зростання ціни до $2,80

Інституційне уповільнення чи макроекономічний шок? Експерти оцінюють падіння ринку

Ціна BTC зупинилася на $92K: чи зможе Bitcoin уникнути чергового обвалу?