Макроекономічний аналіз: "Водіння в густому тумані" Пауелла та фінансові "Голодні ігри"

У статті обговорюється невизначеність у світовій економіці під впливом політики Федеральної резервної системи США, зокрема "яструбиного зниження ставок" Джерома Пауелла та його впливу на ринок. Проаналізовано викривлення ринку, викликане ліквідністю, ризики капітальних витрат, пов'язаних із хвилею інвестицій в AI, а також втрату довіри внаслідок централізації політики. На завершення статті наведено оновлення макроекономічних індикаторів та динаміки ринку. Резюме створено Mars AI Цей підсумок згенеровано моделлю Mars AI, і його точність та повнота перебувають на етапі оновлення.

Оригінальна назва: "Driving in Fog” and the Financial Hunger Games

Автор оригіналу: @arndxt_xo

Переклад: Діндан, Odaily

Значне коригування збіглося з циклом кількісного пом’якшення (QE) — коли Федеральна резервна система навмисно подовжувала термін погашення своїх активів, щоб знизити довгострокову прибутковість (ця операція відома як “Operation Twist”, а також QE2/QE3).

Метафора Пауелла “водіння в тумані” вже не обмежується лише Федеральною резервною системою, а стала відображенням сучасної світової економіки. Чи то політики, компанії чи інвестори — всі рухаються вперед у середовищі з недостатньою видимістю, покладаючись лише на рефлекси ліквідності та короткострокові стимули.

Нова політична система має три риси: обмежена видимість, крихка впевненість, викривлення, зумовлені ліквідністю.

“Яструбине зниження ставок” Федеральної резервної системи

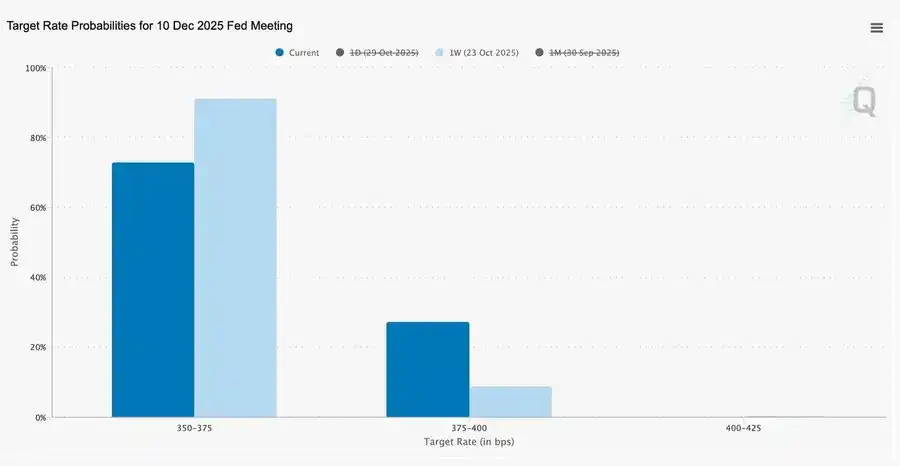

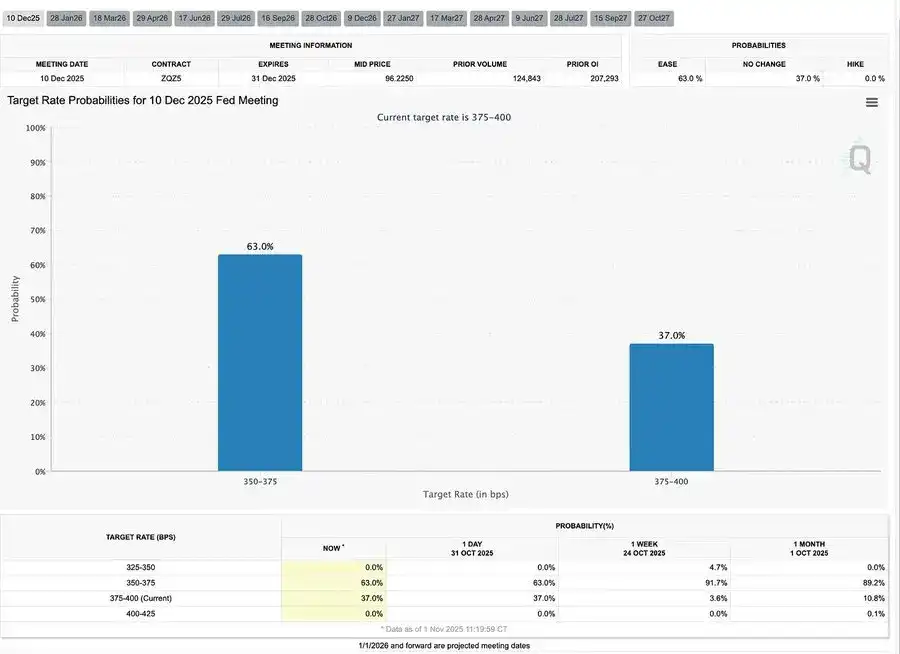

Це “ризик-менеджментське” зниження ставки на 25 базисних пунктів знизило діапазон ставок до 3.75%–4.00%. Це радше “збереження опцій”, ніж пом’якшення.

Через дві протилежні думки Пауелл надіслав ринку чіткий сигнал: “Сповільнюйтеся — видимість зникла”.

Через “біле вікно” в даних, спричинене шатдауном уряду, Федеральна резервна система майже “рухається наосліп”. Пауелл чітко натякнув трейдерам: чи буде оголошено ставку в грудні — ще не вирішено. Очікування зниження ставок швидко знизилися, короткострокова крива ставок вирівнялася, ринок переходить від “орієнтації на дані” до “нестачі даних” і поводиться обережно.

2025: “Голодні ігри” ліквідності

Постійні інтервенції центральних банків інституціоналізували спекулятивну поведінку. Сьогодні результати активів визначає не продуктивність, а сама ліквідність — така структура призводить до роздутих оцінок, тоді як кредитування реальної економіки слабшає.

Дискусія розширюється до тверезої оцінки сучасної фінансової системи: пасивна концентрація, алгоритмічна рефлексія, опціонна лихоманка роздрібних інвесторів —

- Пасивні кошти та кількісні стратегії домінують у ліквідності, волатильність визначається позиціями, а не фундаменталом.

- Покупки кол-опціонів роздрібними інвесторами та Gamma-сквіз створюють синтетичний ціновий імпульс у “Meme-секторі”, тоді як інституційний капітал концентрується у все вужчому колі лідерів ринку.

- Ведучий називає це явище “фінансовими Голодними іграми” — системою, сформованою структурною нерівністю та політичною рефлексією, яка змушує дрібних інвесторів переходити до спекулятивного виживання.

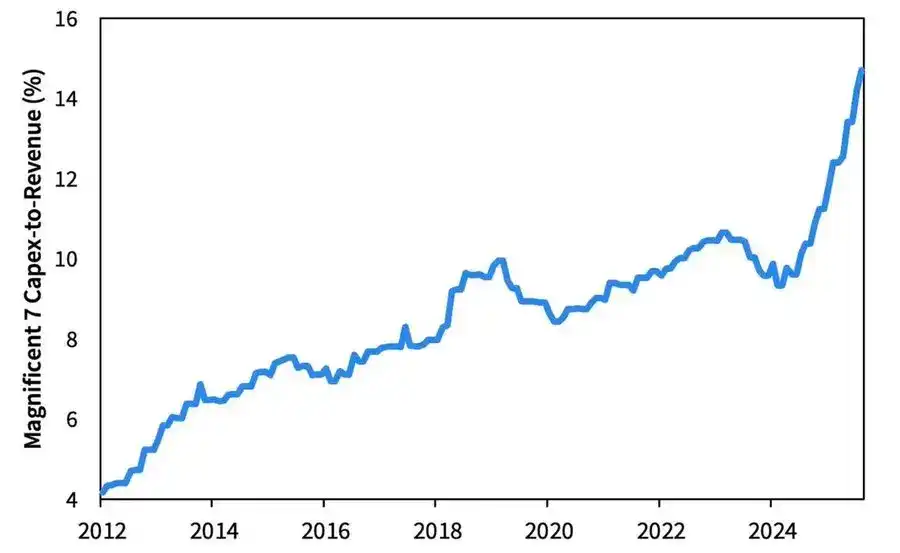

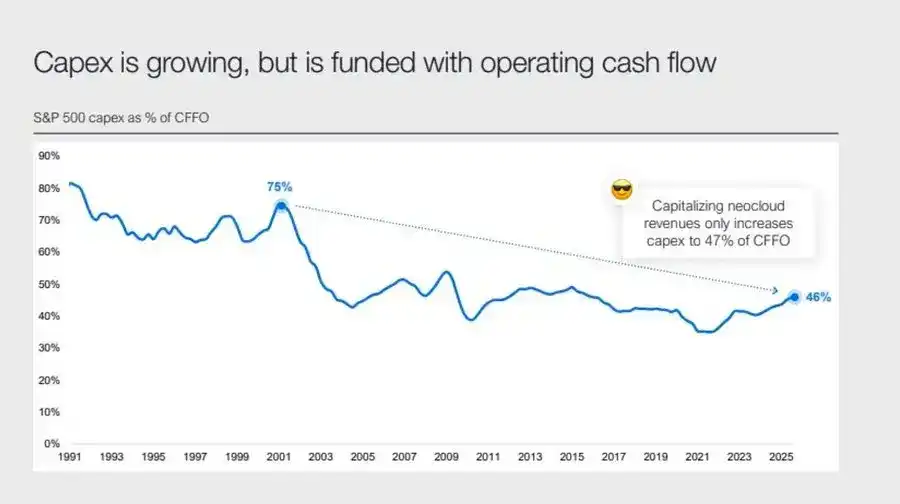

Прогноз на 2026: бум капітальних витрат і приховані ризики

Хвиля інвестицій в AI штовхає “Big Tech” у постциклічну індустріалізацію — зараз це рухається ліквідністю, але в майбутньому з’явиться ризик чутливості до боргу.

Корпоративні прибутки залишаються високими, але базова логіка змінюється: колишні “легкі грошові машини” перетворюються на гравців із важкою капітальною інфраструктурою.

- Розширення AI та дата-центрів спочатку фінансувалося грошовими потоками, а тепер — рекордним борговим фінансуванням, наприклад, Meta з надпідпискою на облігації на 25 мільярдів доларів.

- Ця трансформація означає тиск на маржу, зростання амортизації, підвищення ризику рефінансування — це закладає основу для наступного кредитного циклу.

Структурний коментар: довіра, розподіл і політичний цикл

Від обережного тону Пауелла до фінальної рефлексії проходить чітка лінія: концентрація влади та втрата довіри.

Кожна політична допомога майже завжди посилює найбільших учасників ринку, що веде до подальшої концентрації багатства та ослаблення цілісності ринку. Координація Федеральної резервної системи та Міністерства фінансів — від кількісного скорочення (QT) до купівлі короткострокових облігацій (Bill) — посилює цю тенденцію: ліквідність зосереджена на вершині піраміди, тоді як звичайні домогосподарства задихаються від стагнуючих зарплат і зростаючих боргів.

Сьогодні основний макроризик — це вже не інфляція, а інституційна втома. Ринок зовні процвітає, але довіра до “справедливості та прозорості” зникає — і саме це є справжньою системною вразливістю 2020-х років.

Макроогляд | Оновлення на 2 листопада 2025 року

У цьому випуску розглядаються такі теми:

- Макроекономічні події тижня

- Індикатори популярності Bitcoin

- Огляд ринку

- Ключові економічні показники

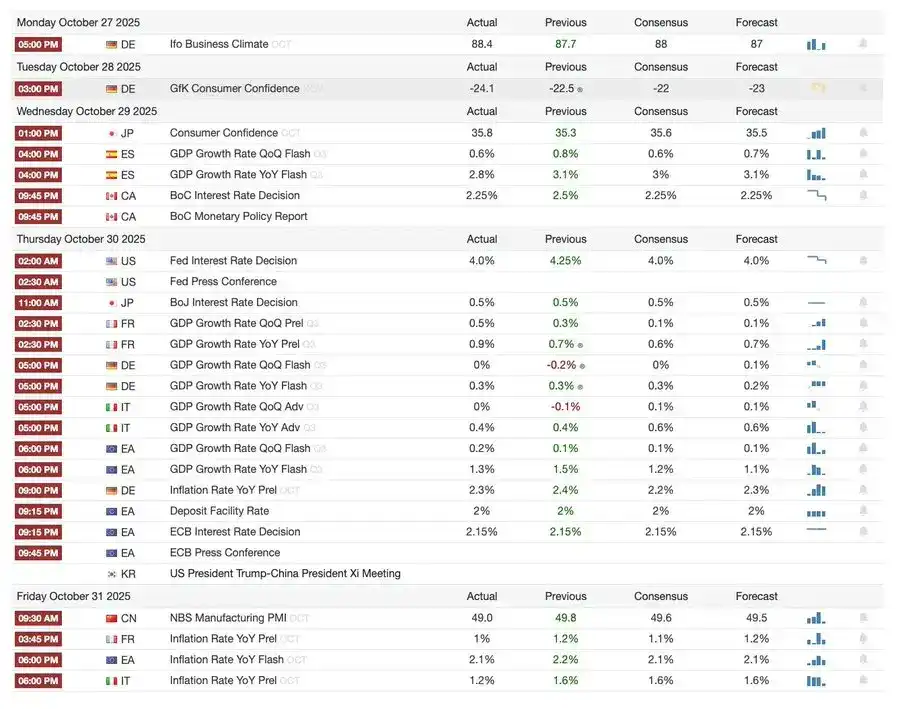

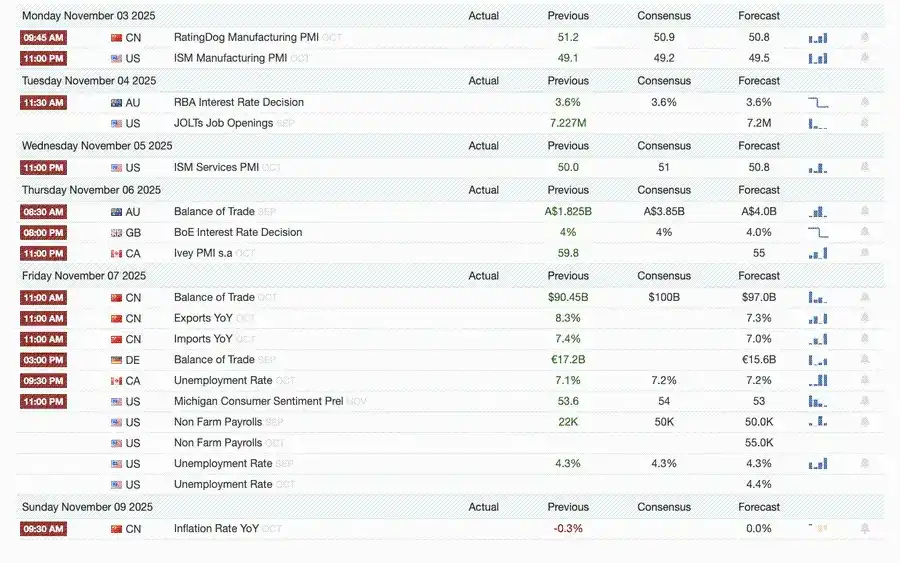

Макроекономічні події тижня

Минулого тижня

Наступного тижня

Індикатори популярності Bitcoin

Ринкові події та динаміка інституцій

- Mt. Gox продовжив термін погашення до 2026 року, близько 4 мільярдів доларів у Bitcoin залишаються замороженими.

- Bitwise Solana ETF досяг 338.9 мільйонів доларів під управлінням за перший тиждень, встановивши рекорд, навіть попри те, що SEC досі не схвалив заявку.

- ConsenSys планує IPO у 2026 році, андеррайтерами виступають JPMorgan та Goldman Sachs, цільова оцінка — 7 мільярдів доларів.

- Trump Media Group запускає Truth Predict — перший прогнозний ринок у співпраці соціальної платформи та Crypto.com.

Оновлення фінансової та платіжної інфраструктури

- Mastercard купує криптоінфраструктурний стартап Zerohash за суму до 2 мільярдів доларів.

- Western Union планує у 2026 році запустити стейблкоїн USDPT на Solana та зареєструвати торгову марку WUUSD.

- Citi та Coinbase спільно запускають інституційну 24/7 мережу платежів у стейблкоїнах.

- Circle запускає Arc тестнет, залучаючи понад 100 інституцій, включаючи BlackRock та Visa.

Розширення екосистеми та платформ

- MetaMask запускає мультичейнові акаунти з підтримкою EVM, Solana, а незабаром і Bitcoin.

Глобальні та регіональні події

- Киргизстан запускає стейблкоїн з BNB як забезпеченням; водночас Трамп помилував CZ, відкривши Binance шлях назад на ринок США.

- В США притік у SOL spot ETF (без seed funding) склав 199.2 мільйона доларів.

- Японія випускає повністю комплаєнтний йеновий стейблкоїн JPYC, мета — 65–70 мільярдів доларів емісії до 2028 року.

- Ant Group реєструє торгову марку “ANTCOIN”, тихо повертаючись на ринок стейблкоїнів у Гонконзі.

- Збій у хмарних сервісах AWS та Microsoft спричинив ринковий хаос, сторони дають суперечливі пояснення.

- JPMorgan Kinexys blockchain завершив першу токенізовану угоду з приватним капіталом, просуваючи інституційне впровадження.

- Tether став одним із найбільших власників казначейських облігацій США — 135 мільярдів доларів, річний дохід понад 10 мільярдів доларів.

- Metaplanet запускає програму викупу акцій для протидії зниженню чистих активів.

- Попит на приватні активи зростає: ціна ZEC перевищила максимум 2021 року, але цього тижня зростання поступається DASH.

- Sharplink розмістив 200 мільйонів доларів ETH на Linea для отримання DeFi-доходу.

- Зі зростанням популярності спортивного беттінгу Polymarket планує офіційний запуск продукту в США наприкінці листопада.

- Securitize оголосила про лістинг через злиття з SPAC на 1.25 мільярда доларів.

- Visa додала підтримку чотирьох стейблкоїнів і чотирьох блокчейнів для платежів.

- 21Shares подала заявку на Hyperliquid ETF, на ринок виходить все більше криптофондів.

- KRWQ став першим корейським стейблкоїном, випущеним на Base chain.

Огляд ринку

Світова економіка переходить від ризику інфляції до ризику довіри — стабільність у майбутньому залежатиме від прозорості політики, а не від ліквідності.

Світова монетарна політика входить у фазу обмеженої видимості. У США FOMC знизив ставку на 25 базисних пунктів до 3.75%–4.00%, що виявило зростання внутрішніх розбіжностей. Пауелл натякнув, що подальше пом’якшення не гарантоване. Тривалий шатдаун уряду позбавив політиків ключових даних, підвищивши ризик політичних помилок. Зниження споживчої впевненості та уповільнення ринку нерухомості означають, що саме ринкові настрої, а не стимули, визначають траєкторію “м’якої посадки” економіки.

Серед країн G10: Банк Канади завершив останнє зниження ставки, ЄЦБ залишив ставку на рівні 2.00%, Банк Японії обережно призупинив зміни. Спільна проблема — як стримати економічне зростання на тлі стійкої інфляції у сфері послуг. Тим часом PMI Китаю знову впав у зону скорочення, що свідчить про слабке відновлення, низький приватний попит і втому політики.

Додаючи політичні ризики, шатдаун уряду США загрожує нормальній роботі соціальних програм і може затримати публікацію ключових даних, підриваючи довіру до фінансового управління. Облігаційний ринок вже враховує очікування зниження прибутковості та уповільнення зростання, але справжній ризик — це руйнування механізмів зворотного зв’язку: затримка даних, нерішучість політики та зниження довіри громадськості разом можуть призвести до кризи.

Ключові економічні показники

Інфляція в США: помірне зростання, чіткіший шлях

Зростання інфляції зумовлене переважно пропозицією, а не попитом. Основний тиск залишається під контролем, а уповільнення ринку праці дає Федеральній резервній системі простір для подальшого зниження ставок без ризику нового сплеску інфляції.

- Інфляція у вересні: рік до року — 3.0%, місяць до місяця — 0.3%, найшвидше з січня цього року, але нижче очікувань, що посилює наратив “м’якої посадки”.

- Базовий CPI (без їжі та енергії): рік до року — 3.0%, місяць до місяця — 0.2%, що свідчить про стабільність цінової бази.

- Ціни на продукти зросли на 2.7%, зокрема м’ясо — на 8.5% через дефіцит робочої сили в сільському господарстві, спричинений обмеженнями імміграції.

- Витрати на комунальні послуги суттєво зросли: електроенергія +5.1%, природний газ +11.7%, головним чином через споживання AI дата-центрами — новий драйвер інфляції.

- Інфляція у сфері послуг знизилася до 3.6%, найнижче з 2021 року, що свідчить про зниження тиску на зарплати через охолодження ринку праці.

- Реакція ринку позитивна: акції зростають, ф’ючерси на ставки посилюють очікування зниження ставок, прибутковість облігацій залишається стабільною.

Демографічна структура США: критичний перелом

Чистий міграційний потік став від’ємним, що створює виклики для економічного зростання, пропозиції робочої сили та інноваційного потенціалу.

США можуть зіткнутися з першим за століття скороченням населення. Хоча народжуваність все ще перевищує смертність, чиста міграція від’ємна, що нівелює приріст у 3 мільйони осіб у 2024 році. США стикаються з реверсом демографічної структури не через падіння народжуваності, а через різке скорочення імміграції, викликане політикою. Короткострокові наслідки — дефіцит робочої сили та зростання зарплат; довгострокові ризики — фіскальний тиск і уповільнення інновацій. Якщо тенденція не зміниться, США можуть повторити японський сценарій старіння — уповільнення економіки, зростання витрат і структурні проблеми з продуктивністю.

За прогнозом AEI, у 2025 році чистий міграційний потік складе –525 тисяч осіб — вперше від’ємне значення в сучасній історії.

- За даними Pew Research Center, у першій половині 2025 року кількість іноземців у США зменшилася на 1.5 мільйона, головним чином через депортації та добровільний виїзд.

- Зростання робочої сили зупинилося, у сільському господарстві, будівництві, медицині спостерігається дефіцит і тиск на зарплати.

- 28% молоді США — іммігранти або діти іммігрантів; якщо імміграція зведеться до нуля, до 2035 року кількість осіб до 18 років може скоротитися на 14%, що посилить тиск на пенсійну та медичну системи.

- Серед лікарів 27%, серед медичних асистентів 22% — іммігранти; якщо пропозиція скоротиться, автоматизація та роботизація у медицині можуть прискоритися.

- Ризик для інновацій: іммігранти отримали 38% Нобелівських премій і заснували близько 50% стартапів-єдинорогів; якщо тренд зміниться, інноваційний двигун США постраждає.

Відновлення експорту Японії: ріст у тіні тарифів

Попри тиск американських тарифів, експорт Японії відновлюється. У вересні експорт зріс на 4.2% рік до року — вперше з квітня, головним чином завдяки відновленню попиту в Азії та Європі.

Після кількох місяців скорочення японський експорт знову зріс — у вересні на 4.2% рік до року, що є найбільшим приростом з березня. Це підкреслює, що попри нові торгові тертя з США, регіональний попит залишається сильним, а ланцюги постачання адаптувалися.

Торгові результати Японії свідчать, що попри підвищення тарифів США на автомобілі (ключова експортна категорія), зовнішній попит з Азії та Європи стабілізувався. Зростання імпорту вказує на помірне відновлення внутрішнього попиту на тлі ослаблення єни та циклу поповнення запасів.

Перспективи:

- Очікується поступове відновлення експорту завдяки нормалізації ланцюгів постачання в Азії та цін на енергоносії

- Тривалий протекціонізм США залишиться основною перешкодою для збереження експортного імпульсу у 2026 році.

Рекомендоване читання:

1 мільярд доларів стейблкоїнів зникло: що стоїть за ланцюговими вибухами в DeFi?

Огляд шорт-сквізу MMT: ретельно спланована гра на викачування грошей

Під дикою жатвою: хто чекає на наступний COAI?

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Технічний звіт про аналіз джерел атаки на майнінг-пул LuBian, внаслідок якої було викрадено велику кількість bitcoin

У цьому звіті з технічної точки зору, за допомогою технологічного трасування, детально проаналізовано ключові технічні деталі цієї події, зосереджуючись на розслідуванні обставин викрадення цієї партії bitcoin, відтворенні повної хронології атаки та оцінці механізмів безпеки bitcoin, з метою надати цінні уроки з безпеки для індустрії криптовалют і користувачів.

Макроекономічний аналіз: "Водіння в густому тумані" від Пауелла та фінансові "Голодні ігри"

Нова політична система характеризується трьома рисами: обмежена видимість, крихка довіра та викривлення, зумовлені ліквідністю.

Велика ставка Майкла Беррі: чи є бульбашка AI більшою, ніж у Bitcoin?