mUSD від MetaMask: амбітний проєкт із залученням сотень мільйонів користувачів для завоювання ринку стейблкоїнів

Той, хто контролює користувачів, той контролює токени.

Хто контролює користувачів, той контролює токени.

Автор: Prathik Desai

Переклад: Block unicorn

Останнім часом кожен тиждень здається знайомим — ще один запуск стейблкоїна, ще одна спроба змінити напрямок вартості. Спочатку ми спостерігали за конкурентною боротьбою Hyperliquid щодо випуску USDH; потім обговорювали вертикалізацію для отримання прибутку від американських держоблігацій. Тепер — нативний mUSD від MetaMask. Що об’єднує всі ці стратегії? Здатність до розповсюдження.

Здатність до розповсюдження стала своєрідним чіт-кодом не лише у криптовалютній сфері, а й у багатьох інших галузях для побудови процвітаючої бізнес-моделі. Якщо ваша спільнота налічує мільйони користувачів, чому б не скористатися цим і не роздати токени прямо їм? Проте це працює не завжди. Telegram намагався зробити це з TON, заявляючи про 500 мільйонів користувачів месенджера, але ці користувачі так і не перейшли на блокчейн. Facebook також намагався зробити це з Libra, вірячи, що мільярди акаунтів у соцмережі можуть стати основою нової валюти. Теоретично обидва проєкти мали б стати успішними, але на практиці зазнали невдачі.

Можливо, саме тому mUSD від MetaMask (з «$» із лисичими вушками зверху) привернув мою увагу. На перший погляд, він нічим не відрізняється від інших стейблкоїнів — забезпечений регульованими короткостроковими американськими держоблігаціями та випущений за допомогою фреймворку M0 через Bridge.xyz.

Але чим же відрізняється mUSD від MetaMask на ринку стейблкоїнів обсягом 300 мільярдів доларів, яким керують дві компанії?

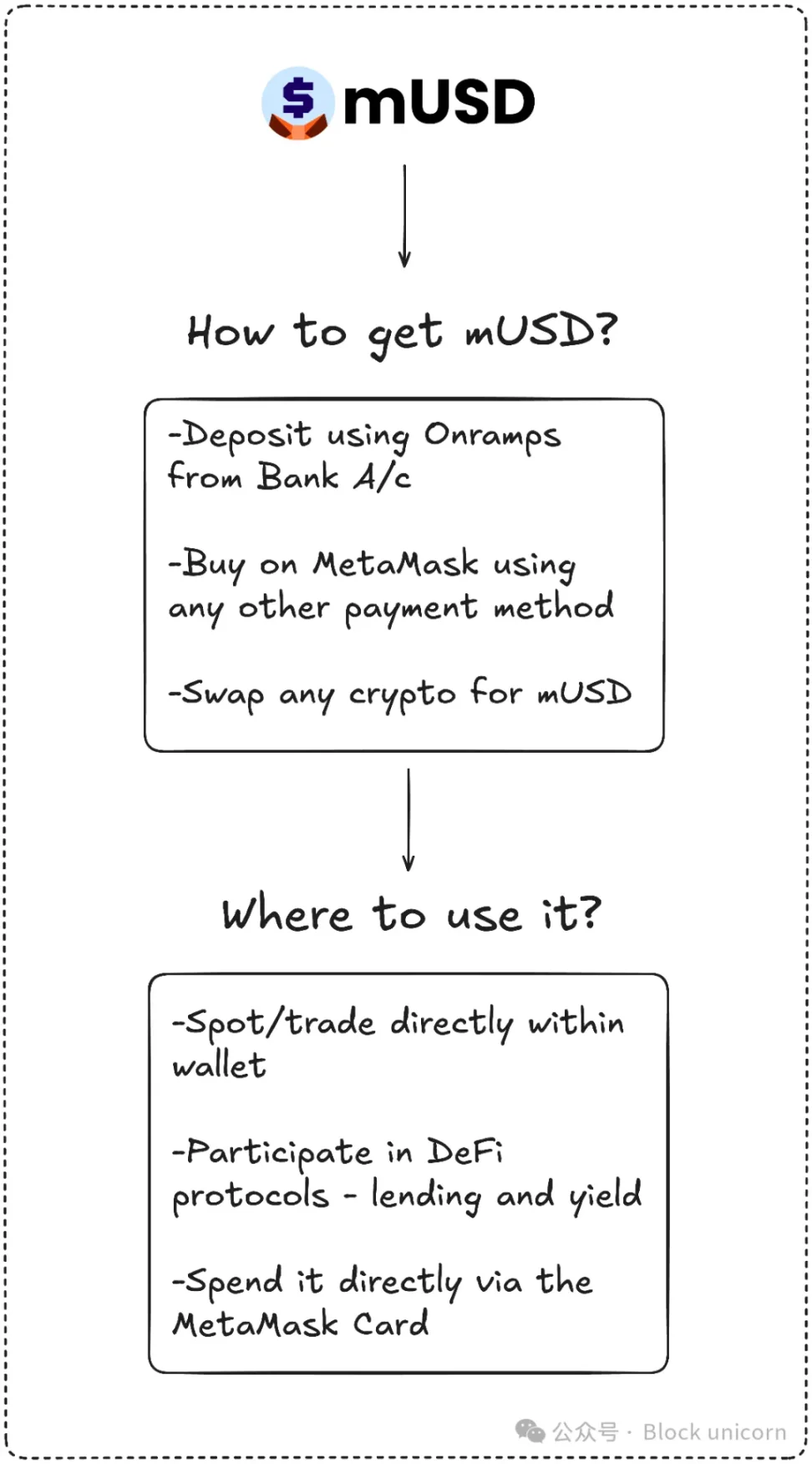

MetaMask, можливо, входить у дуже конкурентний сегмент, але має унікальну перевагу, якою не можуть похвалитися конкуренти: розповсюдження. MetaMask має 100 мільйонів активних користувачів на рік по всьому світу — це майже недосяжний масштаб. mUSD також стане першим стейблкоїном, який нативно випускається у self-custody гаманці, дозволяючи користувачам купувати, обмінювати, а навіть витрачати через MetaMask Card у магазинах. Користувачам більше не потрібно шукати біржі, користуватися кросчейн-бриджами чи додавати кастомні токени вручну.

Telegram не мав такої відповідності між продуктом і поведінкою користувачів, як MetaMask. Telegram намагався перевести своїх користувачів месенджера на блокчейн для децентралізованих фінансових застосунків. MetaMask же покращує досвід користувачів, інтегруючи нативний стейблкоїн прямо в застосунок.

Дані показують, що темпи впровадження цієї ініціативи дуже високі.

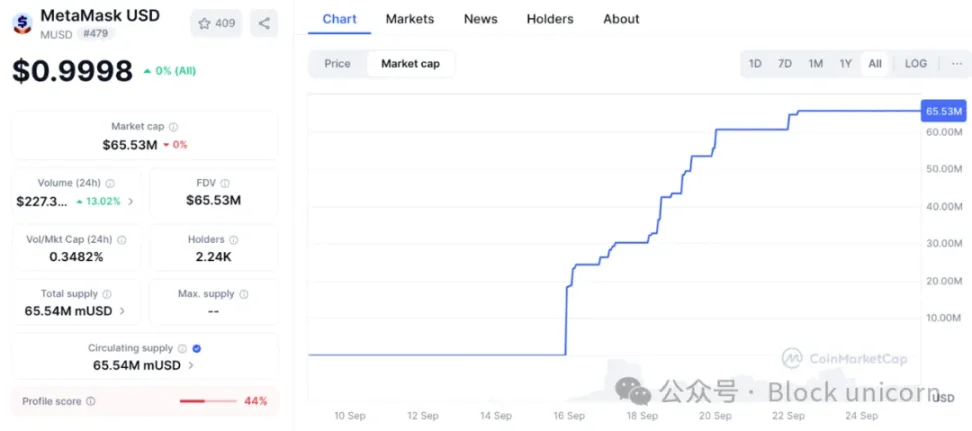

Ринкова капіталізація mUSD від MetaMask менш ніж за тиждень зросла з 25 мільйонів доларів до 65 мільйонів доларів. Майже 90% коштів надійшли з внутрішньої Layer 2 платформи ConsenSys — Linea, що свідчить про те, що інтерфейс MetaMask ефективно спрямовує ліквідність. Такий ефект важеля нагадує дії бірж у минулому: у 2022 році Binance автоматично конвертувала депозити у BUSD, що призвело до різкого зростання обігу за одну ніч. Хто контролює користувачів, той контролює токени. MetaMask має понад 30 мільйонів активних користувачів на місяць — це найбільша база у Web3.

Саме ця здатність до розповсюдження відрізняє MetaMask від ранніх гравців, які намагалися створити стійкі стейблкоїни, але зазнали невдачі.

Грандіозні плани Telegram частково провалилися через регуляторні проблеми. MetaMask уникає цієї проблеми, співпрацюючи з Bridge — емітентом від Stripe, і забезпечуючи кожен токен короткостроковими держоблігаціями США. Це відповідає регуляторним вимогам, а новий американський закон GENIUS з першого дня забезпечує правову основу. Ліквідність також буде ключовою. MetaMask впроваджує торгові пари mUSD для DeFi на Linea, роблячи ставку на те, що внутрішня мережа зможе закріпити застосунок.

Однак розповсюдження не гарантує успіху. Найбільший виклик для MetaMask — це конкуренція з існуючими гігантами, особливо на ринку, який вже поділений між кількома великими гравцями.

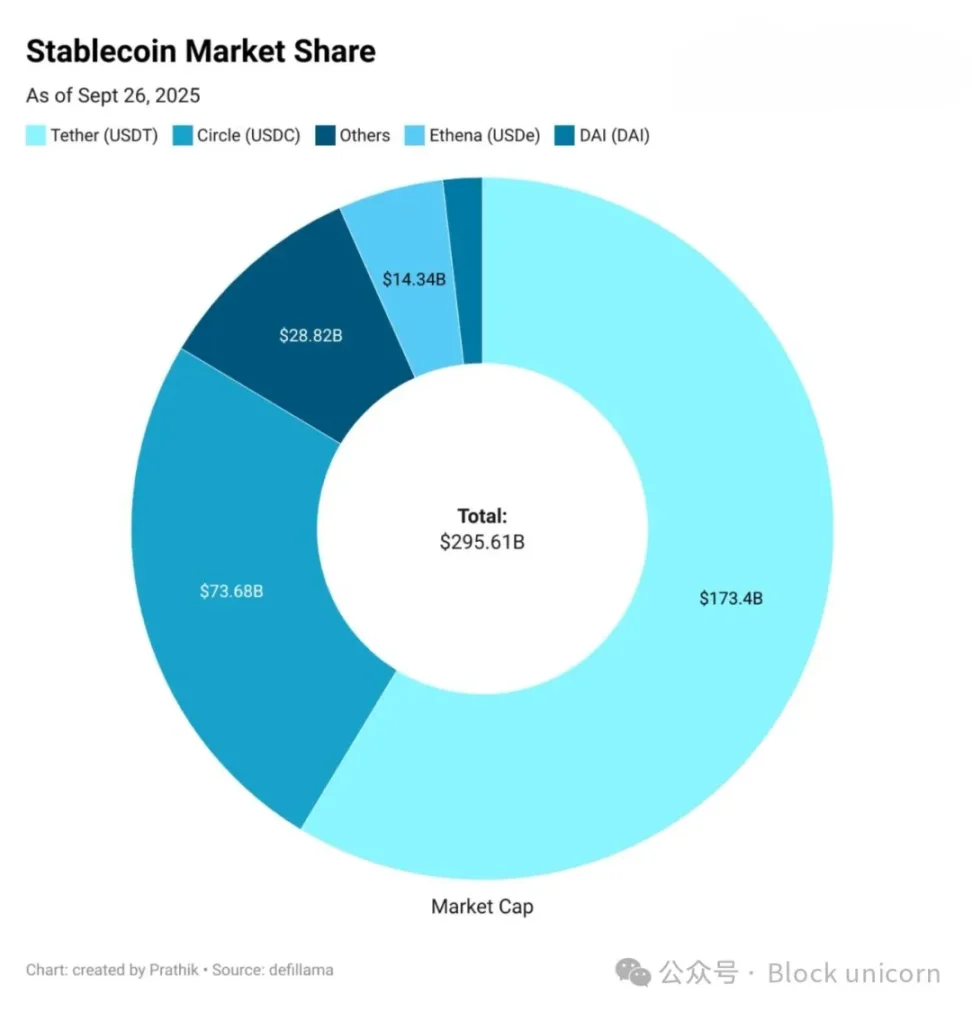

USDT від Tether і USDC від Circle займають майже 85% ринку всіх стейблкоїнів. Третє місце посідає USDe від Ethena з обсягом емісії 14 мільярдів доларів, який приваблює користувачів прибутковістю. USDH від Hyperliquid щойно запущений і має на меті повернути депозити біржі у власну екосистему.

Це повертає мене до питання: чим саме хоче стати mUSD від MetaMask?

USDT і USDC навряд чи отримають прямого конкурента. Ліквідність, лістинг на біржах і звички користувачів грають на користь існуючих гігантів. mUSD, можливо, і не потрібно конкурувати напряму. Як я очікую, що USDH від Hyperliquid приноситиме більше цінності своїй екосистемі через розподіл для спільноти, так і mUSD, ймовірно, створений для отримання більшої цінності від існуючих користувачів.

Щоразу, коли новий користувач поповнює рахунок через Transak, коли хтось обмінює ETH на новий стейблкоїн у MetaMask, або коли вони розраховуються MetaMask Card у магазині, mUSD буде вибором за замовчуванням. Це інтегрує стейблкоїн як дефолтний варіант у межах мережі.

Це нагадує мені ті часи, коли потрібно було бриджити USDC між Ethereum, Solana, Arbitrum і Polygon, залежно від того, для чого мені потрібен був стейблкоїн.

А mUSD усуває всі ці складнощі з бриджами та обмінами.

А ще є інший важливий аспект: прибутковість.

З mUSD MetaMask може отримувати прибуток з американських держоблігацій, які забезпечують цей токен. Кожні 1.1 billions доларів в обігу означають десятки мільйонів доларів відсотків, які щороку повертаються до ConsenSys. Це перетворює гаманець із центру витрат на прибутковий двигун.

Якщо лише 1.1 billions доларів mUSD будуть забезпечені еквівалентом у держоблігаціях США, це принесе 40 мільйонів доларів відсоткового доходу щороку. Для порівняння, минулого року MetaMask отримав 67 мільйонів доларів доходу від комісій.

Це може відкрити для MetaMask ще одне пасивне і суттєве джерело доходу.

Однак є один момент, який мене турбує. Протягом багатьох років я вважав гаманці нейтральним інструментом для підпису та надсилання транзакцій. mUSD розмиває цю межу, перетворюючи інфраструктурний інструмент, якому я довіряв, на бізнес, що заробляє на моїх депозитах.

Тому розповсюдження — це і перевага, і ризик. Воно може зробити mUSD дефолтним і «липким» вибором, а може викликати питання щодо упередженості та блокування. Якщо MetaMask змінить процес обміну так, щоб власний токен був дешевшим або відображався першим, це може зробити світ відкритих фінансів менш відкритим.

Є ще проблема фрагментації.

Якщо кожен децентралізований гаманець почне випускати власний долар, це може створити безліч закритих валют, на відміну від нинішньої взаємозамінності USDT/USDC дуополії.

Я не знаю, куди це приведе. MetaMask, інтегруючи mUSD із карткою, добре замкнув фінансовий цикл купівлі, інвестування та витрат. Зростання у перший тиждень показує, що він може подолати початкові труднощі запуску. Однак домінування існуючих гігантів свідчить про те, наскільки складно піднятися з мільйонів до мільярдів.

Я не знаю, куди це приведе. MetaMask, інтегруючи mUSD із карткою, добре замкнув фінансовий цикл купівлі, інвестування та витрат mUSD. Зростання у перший тиждень показує, що він може подолати початкові труднощі запуску. Однак домінування існуючих гігантів свідчить про те, наскільки складно піднятися з мільйонів до мільярдів.

Саме між цими реаліями, ймовірно, і вирішиться доля mUSD від MetaMask.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

BEAT розігрівається, зростає на 30%! Ключовий рівень стоїть перед ATH Audiera

У тренді

БільшеBitget Щоденний дайджест (22 грудня)|Палата представників США готує податковий безпечний притулок для стейблкоїнів та стейкінгу криптоактивів; цього тижня токени H, XPL, SOON та інші очікують великі розблокування; індекс відносної сили (RSI) BTC наближається до найнижчої позначки за останні 3 роки

Bitget Американський фондовий ранковий звіт|ФРС рекомендує призупинити політику; Ackman пропонує план IPO для SpaceX; фондові індекси США колективно відновлюються (22 грудня 2025 року)