Повний текст виступу Arthur Hayes у Південній Кореї: війна, борги та bitcoin, можливості під час божевілля друку грошей

У цій статті узагальнено основні погляди Arthur Hayes, висловлені на саміті KBW 2025. Він стверджує, що США рухаються до нового раунду політично мотивованого "шаленого друку грошей" і детально пояснює механізми фінансування реіндустріалізації за допомогою контролю кривої прибутковості (YCC) та розширення банківського кредитування. Hayes наголошує на потенційно величезному впливі цього процесу на криптовалюти.

Оригінальний переклад|angelilu, Foresight News

23 вересня Arthur Hayes виступив із ключовою доповіддю на саміті KBW 2025 у Південній Кореї. У своїй промові він окреслив можливе майбутнє "божевільного друку грошей" у США, проаналізував його історичні корені, політичні рушії та можливі конкретні механізми реалізації. Також він пояснив, чому ми, як криптоінвестори, повинні звертати на це увагу. Нижче — повний текст виступу Arthur Hayes:

Вступ і контекст: шлях до божевільного друку грошей

Добре, далі буде трохи технічної інформації, йтиметься про те, хто за що голосує тощо. Але я вважаю, що розуміння того, на якому етапі шляху до остаточного божевільного друку грошей у США ми зараз перебуваємо, є надзвичайно важливим. Це фактично почалося з обрання Дональда Трампа та призначення ним міністра фінансів, якого я називаю "Буйвол Білл". Але вони ще не повністю на місці. Вони подають усі правильні сигнали, основні фінансові ЗМІ говорять про те, який Трамп поганий, наприклад, як він щодня на соціальній платформі (Truth Social) обзиває Джерома Пауелла "містером Запізнілим".

Але в підсумку, Федеральна резервна система вже знизила постійні відсотки, що непогано, але вони могли б зробити більше. Як ми можемо дійти до божевілля? Як ми можемо зробити так, щоб bitcoin виріс до мільйона чи навіть більше, а будь-який "альткоїн" у вашому портфелі виріс у 100 разів, навіть якщо у нього немає лідера, доходу чи клієнтів? Я знаю, що саме це ви хочете почути від мене.

Як ми можемо дійти до цього? Це починається з розуміння того, як Федеральна резервна система голосує, який комітет за що відповідає, і як ми рухаємося до фінального сценарію контролю кривої прибутковості. Саме тому ця стаття, яку я опублікував після виступу, і сама промова присвячені цим питанням. Тож, щоб зрозуміти, куди ми йдемо, давайте повернемося до історії, бо історія може передбачити майбутнє.

Історичний огляд: фінансування війни у 1940-х

Повернемося до 1940-х років. Що тоді сталося? Була світова війна. США вступили у війну в 1942 році. Очевидно, коли ви вступаєте у війну, що ви робите? Ви друкуєте багато грошей. Як це робиться? Ви наказуєте центральному банку знизити ціну грошей і збільшити їхню кількість, щоб центральний уряд міг витіснити всіх інших, позичити гроші й виробляти зброю. Як уряд США фінансував участь у Другій світовій війні?

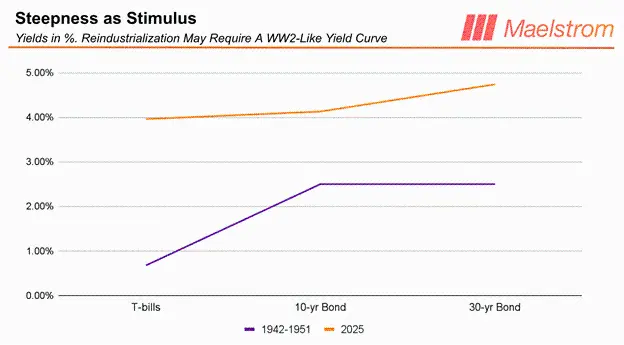

Федеральна резервна система фактично погодилася з Міністерством фінансів маніпулювати ринком облігацій, щоб уряд США міг випускати борг за дуже низькою вартістю. Ось фото пілотів Таскігі. Вони готуються до війни, купують військові облігації. Якою була ставка за держоблігаціями тоді? Протягом майже десяти років ставка за казначейськими векселями зі строком менше року була обмежена на рівні 0,675%. Для довгострокових облігацій, 10–25 років, ставка була обмежена на рівні 2,5%. Це і є контроль кривої прибутковості в США.

Порівняння кривої прибутковості та припущення щодо майбутнього

Ось графік кривої прибутковості. Помаранчева лінія — це приблизно наші поточні показники, я зробив цей графік на вихідних. Як бачите, ставки за казначейськими векселями на 1–3 місяці близько 4%, 10-річні держоблігації — близько 4,5%, 30-річні — близько 4,75%. Це наша поточна крива прибутковості, яка контрастує з кривою прибутковості під час Другої світової війни наприкінці 1940-х.

На думку Трампа, саме це він і хоче створити. Він хоче перетворити помаранчеву лінію на фіолетову. Як інвестори, ми повинні відповісти на питання, як цього досягти, і зробити сміливі припущення. Можливо, мені доведеться зануритися у сферу бюрократичної політики, яка, очевидно, дуже хаотична, бо ми маємо справу з людьми, а люди — дивні, вони роблять неочікувані речі.

Тож я окреслю можливий шлях, але не знаю, чи справді це станеться. Однак, виходячи з того, як я зараз думаю про портфель Maelstrom (інвестиційна компанія, яку я керую), ця ймовірність вже досить висока, щоб я впевнено підвищив рівень ризику майже до максимуму, навіть попри те, що bitcoin вже виріс із приблизно 3000 доларів до 12 000 доларів і зараз переживає період слабкості.

Механізм контролю кривої прибутковості та третя місія ФРС

Отже, який механізм контролю кривої прибутковості? Як ви знаєте, член Ради керуючих ФРС Steven Moran проголосив третю місію ФРС, яка фактично прописана в Законі про Федеральний резерв 1913 року: ФРС зобов’язана "підтримувати помірні ставки за державними облігаціями". Що означає "помірні"? Це означає те, що вони самі хочуть. Тож коли я кажу, що третя місія ФРС — друкувати гроші, щоб допомогти найкраще фінансувати державний борг, я маю на увазі саме це.

Чому зараз для США так важливо фінансувати великі державні витрати та створення кредиту? Причина завжди одна й та сама. США воюють, або, що ще важливіше, США фактично програли дві останні війни. Вони програли Росії у війні в Україні, і через 12 днів були змушені припинити втручання в справи Ірану, бо у них закінчилися ракети для допомоги Ізраїлю в самообороні.

Виявилося, що промислова база США повністю зникла. За останні сорок років її перенесли до Китаю. Тепер США не можуть виробляти достатньо снарядів, щоб перемогти Росію, і не можуть виробляти достатньо ракет, щоб допомогти союзникам бомбити ті місця, які вони хочуть. Саме це Трамп дійсно хоче виправити, або принаймні спробувати зробити якомога швидше. Для цього потрібен кредит. А цей кредит нададуть банківська система та Міністерство фінансів США.

Контроль короткострокових і довгострокових ставок

Отже, як конкретно контролювати ринок казначейських векселів? Можна знизити ставку за надлишковими резервами. Надлишкові резерви — це резерви, які банки зберігають у ФРС, наразі їхня ставка знаходиться на нижньому кінці діапазону федеральної ставки. Також можна знизити дисконтну ставку. Коли банки потрапляють у скрутне становище, наприклад, під час регіональної банківської кризи 2023 року, вони позичають у ФРС через дисконтне вікно за певною ставкою. Якщо я можу знизити ці дві ставки до будь-якого бажаного рівня, я можу ефективно обмежити прибутковість казначейських векселів.

Пізніше я розповім про ключовий комітет — Раду керуючих ФРС (Federal Reserve Board of Governors). Вони відповідають за контроль короткого кінця кривої, тобто ставки за надлишковими резервами, і впливають на ставку, за якою банки позичають у регіональних ФРС через дисконтне вікно. А як маніпулювати довгим кінцем ринку держоблігацій?

Перш за все, слід звернути увагу на System Open Market Account (SOMA). Коли ФРС проводить кількісне пом’якшення (QE), створюючи резерви та купуючи облігації у банків, ці облігації зрештою потрапляють на рахунок SOMA. Вони щотижня публікують баланс цього рахунку. Це індикатор, за яким ми можемо відстежувати, чи справді вони здійснюють контроль кривої прибутковості — чи купують облігації необмежено за певною ціною, щоб маніпулювати прибутковістю до певного рівня.

Зміна механізму створення кредиту: від центробанку до комерційних банків

Якщо вивчити, як працює контроль кривої прибутковості в Японії, ви побачите, що Банк Японії встановлює цільову ставку, а потім безперервно купує облігації, поки ставка не досягне цього рівня. Таким чином, якщо ви хочете отримати прибуток, ви продаєте мені облігації, поки ставка не впаде, ціна облігацій не зросте, баланс не розшириться, попит на кредит у системі не зросте, а криптовалюти природно не підуть угору. За розширення балансу відповідає ключовий комітет ФРС — Федеральний комітет з операцій на відкритому ринку (FOMC), про який ми детально поговоримо далі.

Друге питання — це створення кредиту. Я писав статтю під назвою "Чорне і біле" приблизно 9–12 місяців тому. У тій статті я детально розглядав різницю між створенням кредиту на рівні центробанку та на рівні комерційних банків.

З 2008 року, після глобальної фінансової кризи, ми перебуваємо в епосі, коли створення кредиту у світі домінує центробанк. Коли центробанк відповідає за видачу кредиту, на що він спрямовує фінансування? Центробанк віддає перевагу великим компаніям і фінансовій інженерії. Тож якщо ви приватний інвестор у Лондоні, Нью-Йорку, Гонконгу чи Пекіні, ви використовуєте величезний борг, щоб купити компанію, забираєте дивіденди з операційного прибутку, а потім продаєте її за вищим мультиплікатором EBITDA — і заробляєте. Ви не створюєте нових потужностей, ви просто використовуєте існуючі потужності для левериджу.

Ось чому в США більше немає промисловості, бо з 1980-х ви постійно робите левериджовані викупи. Ви купуєте компанії, берете величезні борги, бо можете вийти на ринок корпоративних облігацій, а великі компанії можуть випускати гроші поза банківською системою. Оскільки ФРС платить багато грошей, усі багаті хочуть купувати ці інституційні безризикові активи. Ось чому MicroStrategy досягла успіху. Вони можуть випускати борг на цих ринках. Тож ми випускаємо дешевий борг і купуємо bitcoin. Ось чому MicroStrategy стала великою компанією.

Чи допоможе такий підхід президенту Трампу виробляти більше бомб? Ні. Їм потрібна більша потужність промислового сектору США. Їм потрібен кредит для малих і середніх підприємств, щоб наймати працівників для виробництва батарей, товарів. Їм потрібні банківські кредити. Коли ФРС постійно "крутить ручку" (друкує гроші), вона витісняє простір, і малі та регіональні банки не можуть працювати. Їм потрібна крута крива прибутковості. Їм потрібно видавати кредити цим галузям і заробляти на цьому. Нещодавно у Wall Street Journal була чудова стаття, де політику ФРС назвали "gain of function" — це критика політики щодо COVID, і там сказано, що ФРС винна у знищенні промисловості США та поглибленні нерівності. Він абсолютно правий, але він також лицемір, бо сам заробляє на цьому.

Тож ця економіка цікава. Але його ідея — надати регіональним банкам можливість кредитувати. А регіональним банкам потрібна крута крива прибутковості. Тож Трамп хоче бачити "bull steepening" кривої прибутковості, тобто загальне зниження ставок і крутішу криву, коли банки залучають депозити під низькі короткострокові ставки, а видають кредити під високі довгострокові ставки, тобто на основі спреду між 10- чи 30-річними держоблігаціями США.

Якщо подивитися на ситуацію в 1940-х, цей спред був близько 2% — дуже вигідно для банків. А зараз цей спред лише 20 базисних пунктів. Кілька років тому він навіть був від’ємним. Тож, знищуючи малі банки, ви фактично знищуєте виробництво кредиту та промисловості в країні. Тому Трамп хоче не лише круту криву прибутковості, а й позбутися всіх "поганих" регуляцій, які заважають малим банкам кредитувати малий і середній бізнес. Зробивши банки прибутковішими, вони робитимуть те, що хоче уряд.

Як Трамп може контролювати ФРС

Тепер нам потрібно розібратися з двома комітетами, бо Трамп має свою мету. Він — "посол" Міністерства фінансів, він скаже, що саме вони хочуть зробити. Як вони можуть перетворити Міністерство фінансів і ФРС — два незалежні органи — на спільний механізм для досягнення цих цілей?

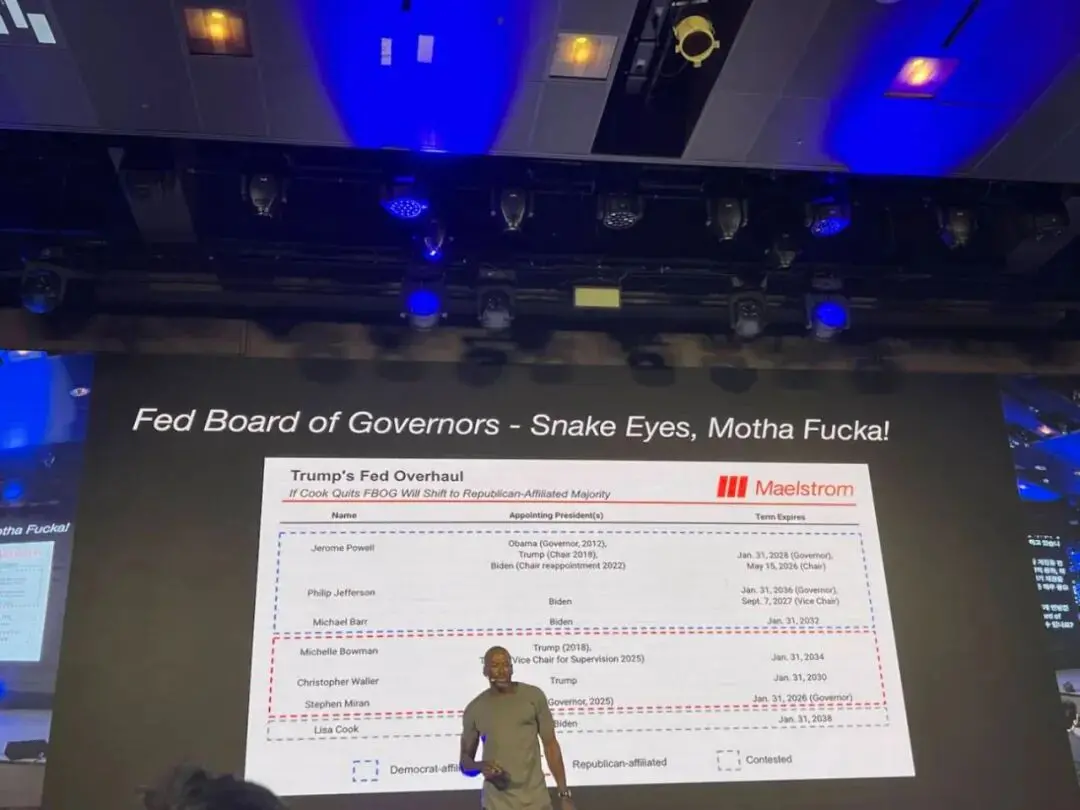

Почнемо з Ради керуючих ФРС (Fed Board of Governors). У ній сім членів, усі призначаються президентом і затверджуються Сенатом. Це дуже важливо. Зараз Трамп контролює Сенат, і ми побачимо після проміжних виборів у листопаді 2026 року, чи зможе він зберегти контроль. Але якщо судити з усього, його кандидатури проходять дуже важко. Нещодавно призначений Трампом до Ради керуючих Steven Moran був затверджений лише з перевагою в один голос. Тож ситуація дуже напружена. Якщо Трамп не зможе провести своїх кандидатів протягом наступних 12 місяців, у нього нічого не вийде, бо опозиційні демократи не затвердять його кандидатів до Ради керуючих. Йому потрібно більше голосів. Ця рада контролює ставку за надлишковими резервами і впливає на ставку, за якою банки позичають у 12 регіональних банках ФРС через дисконтне вікно. Найважливіше — регіональні президенти ФРС затверджуються простою більшістю Ради керуючих. Тож перший крок — Трампу потрібно чотири голоси в цій раді, щоб контролювати короткий кінець кривої прибутковості і завести більше людей до FOMC, щоб зрештою контролювати баланс.

У FOMC 12 членів: семеро — це члени Ради керуючих, п’ятеро — це президенти регіональних ФРС, які змінюються, причому президент Нью-Йоркської ФРС має постійне місце через величезний вплив на фінансову систему США. Чим займається FOMC? Вони встановлюють федеральну ставку, збираються щомісяця або майже щомісяця, керують System Open Market Account (SOMA). Вони вирішують масштаб QE, швидкість купівлі облігацій і які саме облігації купувати — це надзвичайно важливо.

Як Трамп може отримати контроль над Радою керуючих ФРС? Вам потрібно, як у грі в кості, викинути "snake eyes" і "loaded dice". Ось дуже цікавий графік. Ми бачимо таку ситуацію: у Трампа є два сенатори — Bowman і Waller, ми знаємо, що вони хочуть бути членами Ради керуючих ФРС, на липневому засіданні вони були в опозиції, хотіли знизити ставку, а Джером Пауелл і більшість хотіли її зберегти. Вони вже відкрито заявили про лояльність Трампу.

Cook — це людина, яка нещодавно залишила ФРС. Вона раптово пішла у серпні. Є чутки, що її чоловік займався неетичними інсайдерськими операціями під час засідань ФРС, і вона пішла, щоб уникнути звільнення під тиском розлюченого Трампа. Саме тому Steven Moran зміг увійти до складу. Тепер у Трампа три з семи голосів. Четверта — Lisa Cook. Якщо ви стежили за медіа, вона — нещодавно призначена Байденом. Є звинувачення, що вона брала участь у шахрайстві з іпотекою, неправдиво вказавши основне місце проживання, щоб отримати нижчу ставку. Її справу передали до Мін’юсту, можливо, буде кримінальне розслідування. Зараз вона вперта, відмовляється йти у відставку. Але я думаю, до кінця року вона отримає якісь політичні гарантії й піде. Тоді у Трампа буде чотири голоси й контроль над радою.

Перше, що вони захочуть зробити — прискорити зниження короткострокових ставок. Є цікавий арбітраж, який може змусити FOMC — навіть якщо Трамп ще не має повного контролю — знизити ставки швидше, ніж очікується. Якщо рада знизить ставку за надлишковими резервами й дисконтним вікном, величезні кошти підуть на ринок федеральних фондів. Це відкриє арбітраж для великих комерційних банків. Що вони зроблять? Комерційні банки закладають активи у дисконтне вікно, позичають під ставку нижчу за федеральну, а потім видають під 4% — це чудова можливість для розміщення коштів. Такий арбітраж фактично здійснюється за рахунок ФРС, яка тепер повинна друкувати гроші й віддавати їх банкам — це абсурд, і саме тому це змусить FOMC знизити ставки.

Я бачив нещодавнє інтерв’ю Steven Moran, здається, вчора чи сьогодні вранці на Bloomberg. Він сказав, що грошово-кредитна політика ФРС надто жорстка на 2%. Це фактично вказує, куди вони хочуть рухатися. Вони хочуть знизити федеральну ставку до близько 2%, і бажано вже вчора. Насправді, якщо Трамп зможе прибрати Lisa Cook, він зможе реалізувати цей арбітраж до кінця року й, можливо, швидко знизити федеральну ставку нижче 2%.

Як контроль Ради керуючих ФРС дає контроль над FOMC?

Як я вже казав, усі члени Ради керуючих ФРС — це постійні члени FOMC. А рада затверджує президентів регіональних ФРС як ротаційних членів FOMC. Я вважаю, крім Нью-Йоркської ФРС, у 2026 році ще чотири голоси матимуть президенти Філадельфії, Клівленда й Міннеаполісу. Усі 12 президентів регіональних ФРС будуть переобиратися у лютому наступного року.

Як це відбувається? Кожен із 12 регіональних банків ФРС має свою раду директорів. Це історична спадщина, коли кожен регіон США мав різні потреби щодо ставок на сільськогосподарську продукцію. У кожній раді директорів шість членів класу B і C, які разом обирають президента банку. Хто ці члени рад директорів? Ось список, усі ці дані згодом будуть опубліковані онлайн. Ви помітите, що голови рад директорів ФРС — це або банкіри, або промисловці. Чого завжди хочуть банкіри й промисловці? Дешевих грошей. Багато грошей. Тож як вони можуть бути проти політики Трампа — зниження ставок і збільшення кількості грошей? Це збільшить їхнє багатство. Оскільки всі ми діємо у власних інтересах, я вважаю, вони, ймовірно, проголосують за тих, хто буде дотримуватися політики Трампа, тобто за більш м’яку грошову політику. Якщо ні, рада, яку контролює Трамп, натякне: якщо ви не проголосуєте за "голубиного" президента, ми його не затвердимо.

Тож тепер у Трампа сім голосів, і десь у першій половині 2026 року він отримає контроль над FOMC. Що вони можуть зробити, маючи більшість у FOMC? Вони можуть повернутися до QE. Вони можуть припинити участь…

Зараз ми перебуваємо у періоді QE, бо Міністерство фінансів має випустити величезний борг. І зараз Мінфін боїться випускати довгостроковий борг. Вони бояться, як під час Великої депресії, довгострокового боргу. Тому зараз випускають лише короткостроковий борг, і саме тому так важливі хитрі дії з надмірним регулюванням, бо їм потрібен покупець із нееластичною ціною, який завжди купуватиме ці облігації чи векселі. Але якщо вони контролюють FOMC, і FOMC погодиться, що для досягнення політичних промислових цілей адміністрації Трампа потрібен контроль кривої прибутковості, вони інвестують сотні мільярдів доларів у борг. ФРС викупить більшу частину цих облігацій, бо члени FOMC знову запустять QE.

Таким чином, контролюючи раду й FOMC і просуваючись по часовій шкалі, Трамп фактично може відтворити криву прибутковості США з 1942–1951 років, яку я показував.

Чому нам, криптоінвесторам, це має бути цікаво?

У мене, звісно, є питання, тут багато математичних нюансів грошового ринку. Я знаю, це трохи як карта грошового ринку, можна подивитися на Японію. Але, друзі, ми тут саме заради цього. Отже, з наближенням контролю кривої прибутковості в США, якою може бути ціна bitcoin? Це число, ви знаєте, очевидно абсурдне — 3,4 мільйона доларів. Чи вірю я, що до 2028 року ми побачимо bitcoin по 3,4 мільйона доларів? Скоріше за все, ні. Але мене цікавить напрямок розвитку й потенційний масштаб. Я сподіваюся, що ми досягнемо мільйона, інші теж цього хочуть, і це добре, але я дуже скептично налаштований.

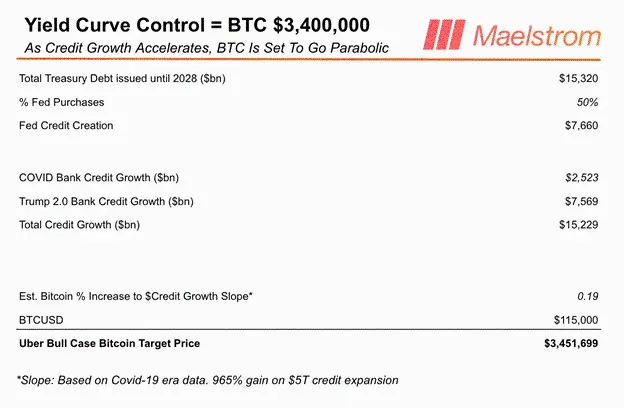

Це не просто адаптивне число, а розрахунок на основі обсягу майбутнього випуску держоблігацій. Якою буде ситуація, коли Трамп і його команда підуть у кінці 2028 року? Я подивився на свій Bloomberg-термінал, дослідив, скільки держоблігацій має бути погашено, щоб знизити ставки, і додав прогнозований дефіцит бюджету у 2 трильйони доларів США з цього моменту до 2028 року. Це приблизно оцінка бюджетного офісу Конгресу США. Це дає нам число: за наступні три роки потрібно випустити 15,3 трильйона доларів нових держоблігацій.

Скільки ФРС викупила під час пандемії COVID? Близько 40–45% випуску держоблігацій. Я думаю, цього разу частка буде ще більшою, бо іноземці купуватимуть держоблігації США ще менш охоче, особливо враховуючи дії Трампа. Він, як правило, знецінює долар, щоб профінансувати реіндустріалізацію США, і це турбує інших. Тож чому я маю це робити? Я не буду. Тож ми ефективно отримуємо 7,6 трильйона доларів створеного кредиту. Це обсяг, на який наш баланс зросте з цього моменту до 2028 року.

Друга частина — "фіктивне" створення кредиту. Скільки кредитів буде видано малим і середнім підприємствам по всій Америці? Це важко передбачити. Оцінити зростання банківського кредитування непросто. Найбезпечніше — взяти дані періоду COVID-19 як орієнтир. У той час Trump запустив так званий "QE 4 Poor People", і за даними ФРС, стаття "інші депозити та зобов’язання" у банківському балансі різко зросла, а обсяг банківського кредиту за цей період збільшився на 2,523 трильйона доларів. Якщо припустити, що у Трампа залишилося ще три роки для стимулювання ринку, це еквівалентно додатковим 7,569 трильйона доларів банківських кредитів.

Таким чином, сукупне зростання кредиту від ФРС і комерційних банків становить 15,229 трильйона доларів. Найбільша невизначеність у цій моделі — це припущення, на скільки виросте bitcoin на кожен додатковий долар кредиту. Я знову беру за орієнтир період COVID: тоді нахил відсоткового зростання bitcoin на кожен долар кредиту був приблизно 0,19.

Помножте цей нахил на 15,229 трильйона доларів зростання кредиту, а потім на базову ціну bitcoin у 115 000 доларів. Ось як ми отримуємо прогноз ціни bitcoin близько 3,4 мільйона доларів до 2028 року. Я майже впевнений, що цього не станеться. Але я вважаю, це корисна модель для розуміння механізму створення кредиту: від ФРС до Мінфіну, а потім через банківську систему для фінансування реіндустріалізації США. Ми знаємо, що сталося під час пандемії COVID, коли ця політика тривала лише рік. Що буде, якщо вона триватиме три роки? Коли ФРС і Мінфін працюватимуть разом, друкуватимуть гроші й, як вони кажуть, відправлять економіку США у "Вальгаллу" (міфічний зал полеглих воїнів), ми побачимо ціну bitcoin понад мільйон доларів.

Ось чому я впевнений, що чотирирічний цикл у цьому конкретному циклі не працює. Ми перебуваємо у фазі "військово-релігійної" перебудови, і якщо вони зможуть контролювати всю грошово-кредитну політику, а я вірю, що вони дуже мотивовані, саме це й станеться. Дякую всім.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Hyperliquid (HYPE) привертає увагу динамічними ціновими рухами

Вражаючий прогноз ціни на Bitcoin: ціль $160K до 2026 року, оскільки токенізовані активи зростають до $490B

Фонд Ethereum переорієнтовується на безпеку замість швидкості – встановлює суворе правило 128-біт для 2026 року