Crypto Treasury vs SEC: наскільки довго ще триватиме цей наратив?

Джерело оригіналу: BlockBeats

Оригінальна назва: Чи зможе наратив Crypto Treasury продовжитись після втручання SEC США?

24 вересня Комісія з цінних паперів і бірж США (SEC) разом із Фінансовою регуляторною організацією (Finra) спільно оголосили про початок розслідування щодо понад 200 публічних компаній, які раніше оголосили про плани створення Crypto Treasury. Причиною стало те, що напередодні публікації відповідних новин у цих компаній спостерігалися «аномальні коливання цін на акції».

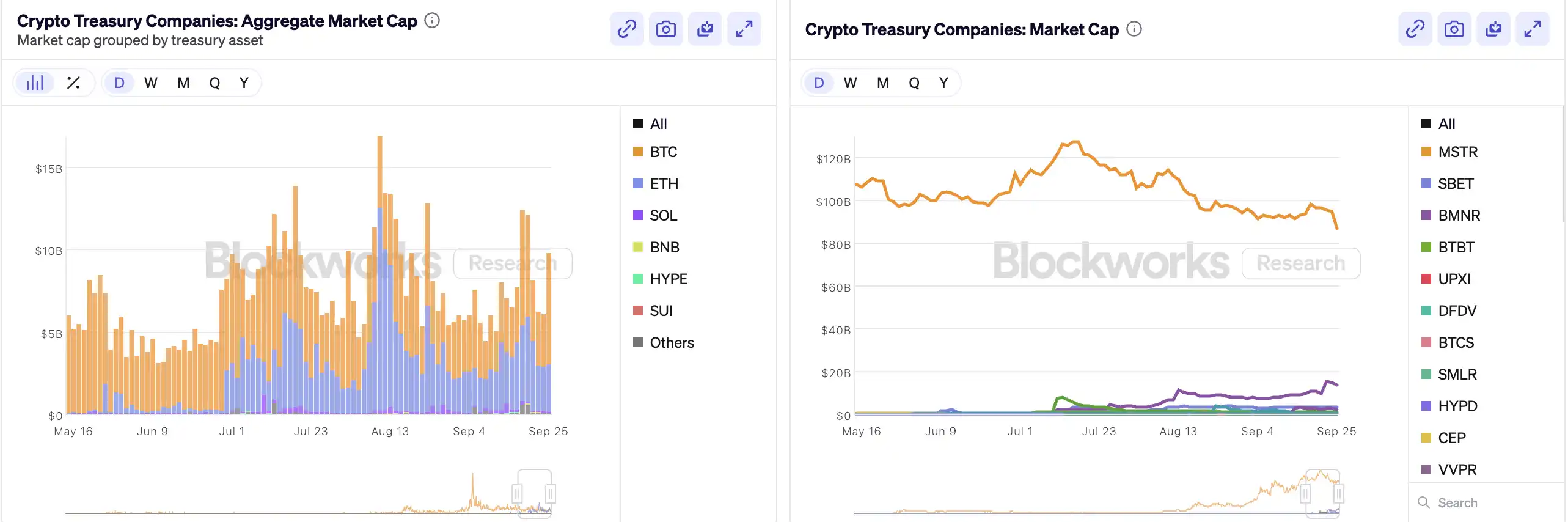

Відтоді як MicroStrategy першою включила bitcoin до свого балансу, «Crypto Treasury» стала сенсаційною «фінансовою алхімією» на ринку американських акцій — акції нових компаній, таких як Bitmine, SharpLink, зростали у десятки разів завдяки подібним діям. За даними Architect Partners, з 2025 року вже 212 нових компаній оголосили про намір залучити близько 102 billions доларів для купівлі BTC, ETH та інших основних криптоактивів.

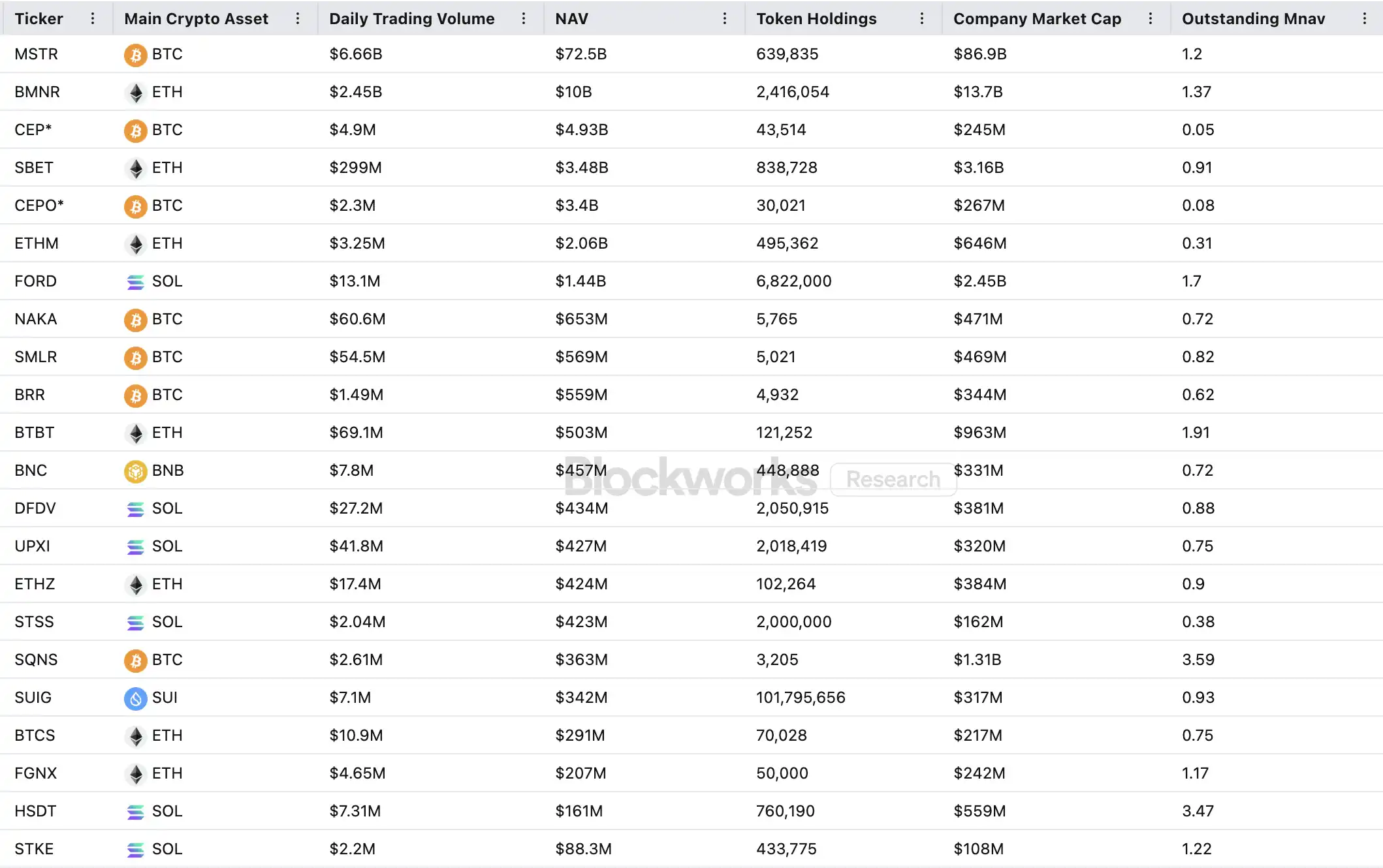

Однак ця капітальна ейфорія, підвищуючи ціни, також викликала широкі сумніви. mNAV (відношення ринкової капіталізації до чистої балансової вартості активів) MSTR за місяць впав з 1,6 до 1,2, а у двох третин з двадцяти провідних компаній з Crypto Treasury mNAV нижче 1. Підозри щодо бульбашки активів, інсайдерської торгівлі тощо зростають, і ця нова тенденція розподілу активів стикається з безпрецедентними викликами з боку регуляторів.

Як працює маховик компаній з Crypto Treasury

Маховик фінансування компаній з Crypto Treasury базується на механізмі mNAV, який по суті є рефлексивною логікою, що дозволяє таким компаніям у бичачому ринку мати, здавалося б, «нескінченні патрони». mNAV означає відношення ринкової вартості компанії (P) до її чистої вартості активів на акцію (NAV). У контексті компаній з Crypto Treasury NAV означає вартість цифрових активів, якими вони володіють.

Коли ціна акції P перевищує NAV на акцію (тобто mNAV > 1), компанія може постійно залучати кошти і вкладати їх у цифрові активи. Кожна нова емісія і купівля підвищує частку активів на акцію і балансову вартість, що ще більше зміцнює довіру ринку до наративу компанії і підштовхує ціну акцій вгору. Так запускається замкнутий позитивний маховик: зростання mNAV → додаткова емісія → купівля цифрових активів → збільшення активів на акцію → зростання довіри ринку → подальше зростання ціни акцій. Саме завдяки цьому механізму MicroStrategy змогла протягом останніх років постійно залучати кошти для купівлі bitcoin без значного розмивання акціонерного капіталу.

Як тільки ціна акцій і ліквідність досягають достатньо високого рівня, компанія може скористатися повним набором інституційних фінансових інструментів: випускати боргові зобов'язання, конвертовані облігації, привілейовані акції тощо, перетворюючи ринковий наратив на активи на балансі, що знову підвищує ціну акцій і посилює маховик. Суть цієї гри — складний резонанс між ціною акцій, історією та структурою капіталу.

Однак mNAV — це палка з двома кінцями. Премія може свідчити про високу довіру ринку, але може бути і просто спекуляцією. Як тільки mNAV наближається до 1 або падає нижче 1, ринок переходить від «логіки нарощування» до «логіки розмивання». Якщо в цей момент ціна токена також падає, маховик переходить у негативний цикл, що призводить до падіння ринкової капіталізації та довіри. Крім того, фінансування компаній з Crypto Treasury також базується на преміальному маховику mNAV, і якщо mNAV тривалий час перебуває у стані дисконту, можливості додаткової емісії блокуються, а бізнес середніх і малих компаній, які вже перебувають у стані стагнації або на межі делістингу, буде повністю зруйнований, а ефект маховика миттєво зникне. Теоретично, коли mNAV < 1, більш раціональним вибором для компанії є продаж активів і викуп акцій для відновлення балансу, але не можна узагальнювати — дисконтові компанії також можуть бути недооціненими.

У ведмежому ринку 2022 року, навіть коли mNAV MicroStrategy впав нижче 1, компанія не продала bitcoin для викупу акцій, а натомість зберегла всі свої bitcoin через реструктуризацію боргу. Така «стійкість» пояснюється вірою Saylor у BTC як у «основний заставний актив, який ніколи не буде продано». Але цей шлях не можуть повторити всі компанії з Crypto Treasury. Більшість таких компаній, що спеціалізуються на альткоїнах, не мають стабільного основного бізнесу, а перетворення на «компанію, що купує токени», — це лише спосіб виживання, без ідеологічної підтримки. Якщо ринкова ситуація погіршиться, вони, ймовірно, продаватимуть активи для обмеження збитків або фіксації прибутку, що може спричинити панічні розпродажі.

Чи існує інсайдерська торгівля?

SharpLink Gaming — один із перших випадків, що викликав ринковий резонанс у цій хвилі «Crypto Treasury». 27 травня компанія оголосила про намір збільшити резерви Ethereum до 425 millions доларів, і в день оголошення ціна акцій злетіла до 52 доларів. Однак дивно, що ще 22 травня обсяг торгів цими акціями вже значно зріс, а ціна піднялася з 2,7 до 7 доларів, хоча компанія тоді ще не робила жодних публічних заяв і не подавала інформацію до SEC.

Такі випадки, коли «ціна акцій зростає до публікації новини», не поодинокі. 18 липня MEI Pharma оголосила про запуск стратегії Litecoin Treasury на 100 millions доларів, але акції компанії зростали чотири дні поспіль до оголошення, піднявшись з 2,7 до 4,4 долара — майже вдвічі. Компанія не подавала жодних суттєвих оновлень і не публікувала пресрелізів, а її представник відмовився коментувати ситуацію.

Подібні ситуації спостерігалися також у Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global та 180 Life Sciences Corp — у всіх цих компаній перед оголошенням про плани щодо Crypto Treasury фіксувалися різного ступеня аномальні коливання торгів. Чи мали місце витоки інформації та попередні угоди — це вже привернуло увагу регуляторів.

Чи зруйнується наратив DAT?

Консультант «Solana MicroStrategy» Upexi Arthur Hayes зазначає, що Crypto Treasury вже стало новим наративом у фінансовому світі традиційних компаній. На його думку, ця тенденція й надалі розвиватиметься у багатьох основних класах активів. Однак слід чітко розуміти: на кожному ланцюгу максимум одна-дві компанії можуть стати переможцями.

Водночас ефект концентрації посилюється. Хоча у 2025 році вже понад 200 компаній оголосили про стратегії Crypto Treasury, охоплюючи BTC, ETH, SOL, BNB, TRX та інші ланцюги, капітал і оцінка швидко концентруються у невеликої кількості компаній та активів — BTC Treasury та ETH Treasury займають більшу частину DAT-компаній. У кожній категорії активів лише одна-дві компанії можуть дійсно досягти масштабів: у BTC — MicroStrategy, у ETH — Bitmine, у SOL, можливо, Upexi, а інші проекти не можуть скласти їм конкуренцію за масштабом.

Як довів Michael Saylor, на ринку є багато інституційних керуючих капіталом, які хочуть отримати ризик-експозицію до bitcoin, але не можуть купити BTC напряму чи володіти ETF — зате вони можуть купити акції MSTR. Якщо ви зможете «упакувати» компанію, що володіє криптоактивами, у їхній «регуляторний кошик», ці кошти готові купувати активи на балансі за $2, $3, а то й $10, які насправді коштують лише $1. Це не ірраціональність, а регуляторний арбітраж.

У другій половині циклу на ринку з'являтимуться нові емітенти, які використовуватимуть ще агресивніші фінансові інструменти для досягнення більшої гнучкості цін на акції. Але коли ціни підуть вниз, ці практики обернуться проти них. Arthur Hayes вважає, що в цьому циклі може статися велика катастрофа DAT, подібна до краху FTX. Тоді ці компанії зазнають краху, а їхні акції чи облігації можуть різко впасти в ціні, спричинивши значну турбулентність на ринку.

Регулятори також звернули увагу на цей структурний ризик. На початку вересня Nasdaq запропонував посилити перевірку DAT-компаній; сьогодні SEC та FINRA спільно розпочали розслідування щодо інсайдерської торгівлі. Ці дії спрямовані на скорочення можливостей для інсайдерів, підвищення порогу для емітентів і ускладнення залучення фінансування, щоб зменшити можливості для маніпуляцій нових DAT-компаній. Для ринку це означає, що «фейкові лідери» будуть швидше відсіяні, а справжні лідери зможуть вижити й навіть зміцнитися завдяки наративу.

Висновок

Наратив Crypto Treasury все ще існує, але разом із цим підвищуються пороги входу, посилюється регулювання і відбувається очищення від бульбашок. Для інвесторів важливо розуміти логіку та арбітражні шляхи фінансової структури, а також завжди бути напоготові щодо ризиків, що накопичуються за наративом — ця «ончейн-алхімія» не може тривати безкінечно: переможець отримує все, а переможений залишає ринок.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Маск робить ставку на те, що просування AGI домінуватиме над конкурентами, якщо xAI переживе наступні 3 роки

Ранковий дайджест: Robinhood поглиблює присутність на ринку прогнозів

SoFiUSD Stablecoin: Революційна перша ініціатива від національного банку США