Епічний обсяг обігу та продажів: чи чекає ринок подальше зниження?

Опціонний ринок переоцінюється агресивно, схилення різко зростає, попит на пут-опціони високий, що свідчить про формування захисних позицій, а макроекономічний фон вказує на все більшу втому ринку.

Оригінальна назва: From Rally to Correction

Оригінальні автори: Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Переклад: AididiaoJP, Foresight News

Bitcoin демонструє ознаки слабкості після зростання, викликаного Федеральним комітетом з операцій на відкритому ринку (FOMC). Довгострокові власники зафіксували прибуток у розмірі 3.4 мільйона BTC, тоді як припливи до ETF сповільнилися. На тлі тиску на спотовому та ф'ючерсному ринках, собівартість короткострокових власників у 111 000 доларів є ключовим рівнем підтримки; якщо він буде втрачений, може виникнути ризик глибшого охолодження.

Резюме

· Після зростання, викликаного FOMC, Bitcoin перейшов у фазу корекції, демонструючи ринкову поведінку "купуй на чутках, продавай на фактах", а ширша ринкова структура вказує на ослаблення імпульсу.

· Поточне падіння на 8% все ще є відносно помірним, але 67.8 мільярдів доларів реалізованої ринкової капіталізації та 3.4 мільйона BTC прибутку, зафіксованого довгостроковими власниками, підкреслюють безпрецедентний масштаб ротації капіталу та продажів у цьому циклі.

· Припливи до ETF різко сповільнилися до і після засідання FOMC, у той час як продажі довгострокових власників прискорилися, створюючи крихку рівновагу потоків капіталу.

· Під час розпродажу обсяги спотових угод різко зросли, а на ф'ючерсному ринку відбулася значна ліквідація плечей, що підкреслило вразливість ринку до двосторонньої волатильності, зумовленої ліквідністю.

· Ринок опціонів агресивно переоцінюється, схил зростає, попит на пут-опціони високий, що свідчить про захисне позиціонування; макроекономічний фон вказує на зростаючу втому ринку.

Від зростання до корекції

Після зростання, викликаного FOMC, і досягнення максимуму близько 117 000 доларів, Bitcoin перейшов у фазу корекції, що відповідає типовій моделі "купуй на чутках, продавай на фактах". У цьому випуску ми виходимо за межі короткострокових коливань і оцінюємо ширшу ринкову структуру, використовуючи довгострокові ончейн-індикатори, попит на ETF та позиції на деривативних ринках, щоб визначити, чи є ця корекція здоровою консолідацією чи ранньою стадією глибшого скорочення.

Ончейн-аналіз

Фон волатильності

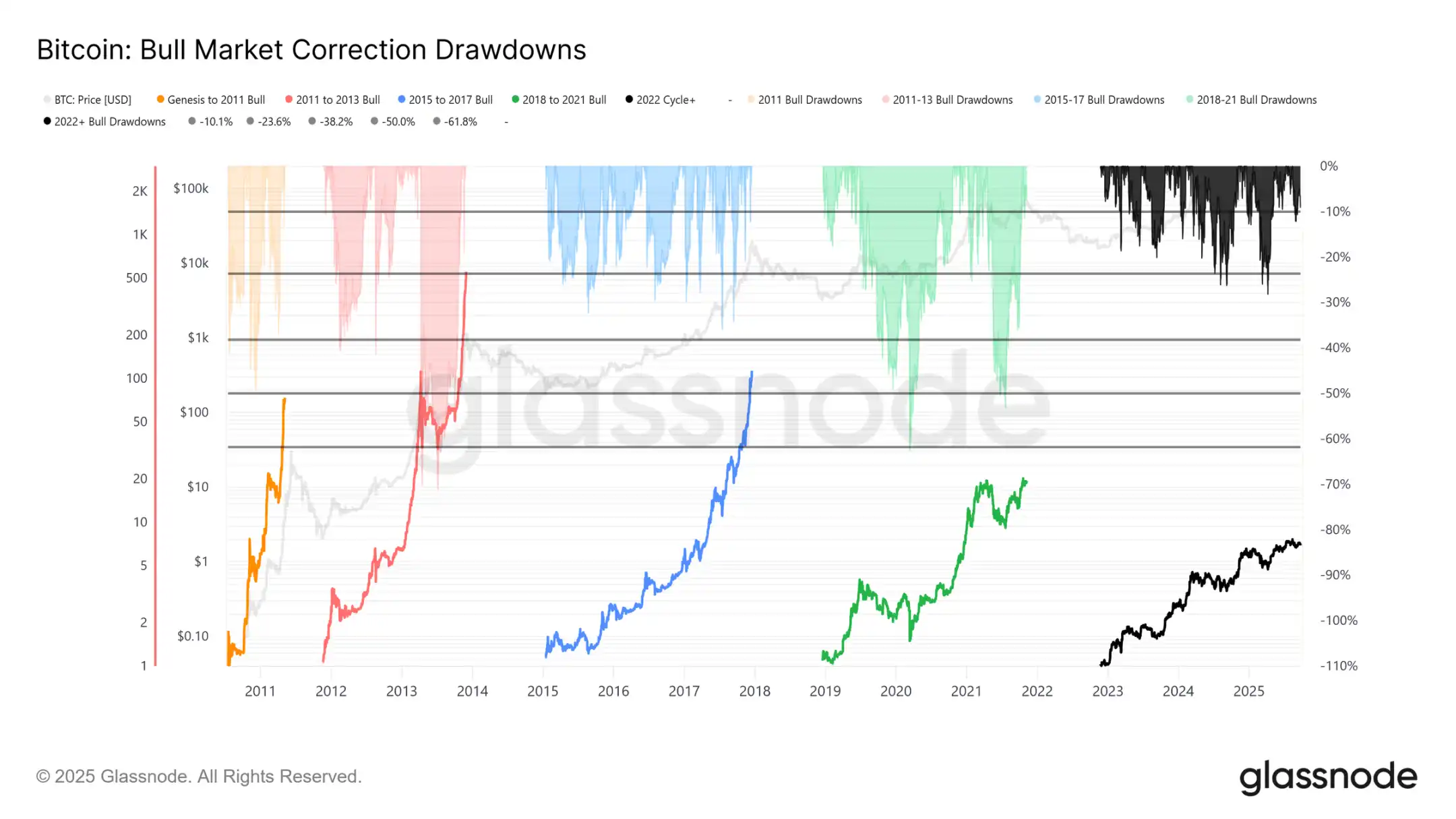

Поточне падіння з історичного максимуму (ATH) у 124 000 доларів до 113 700 доларів становить лише 8% (остання просадка вже досягла 12%), що є помірним у порівнянні з 28% падінням у цьому циклі або 60% у попередніх циклах. Це відповідає довгостроковій тенденції до зниження волатильності як між макроциклічними періодами, так і всередині циклів, подібно до поступового зростання у 2015–2017 роках, хоча наразі ще не було фінального сплеску.

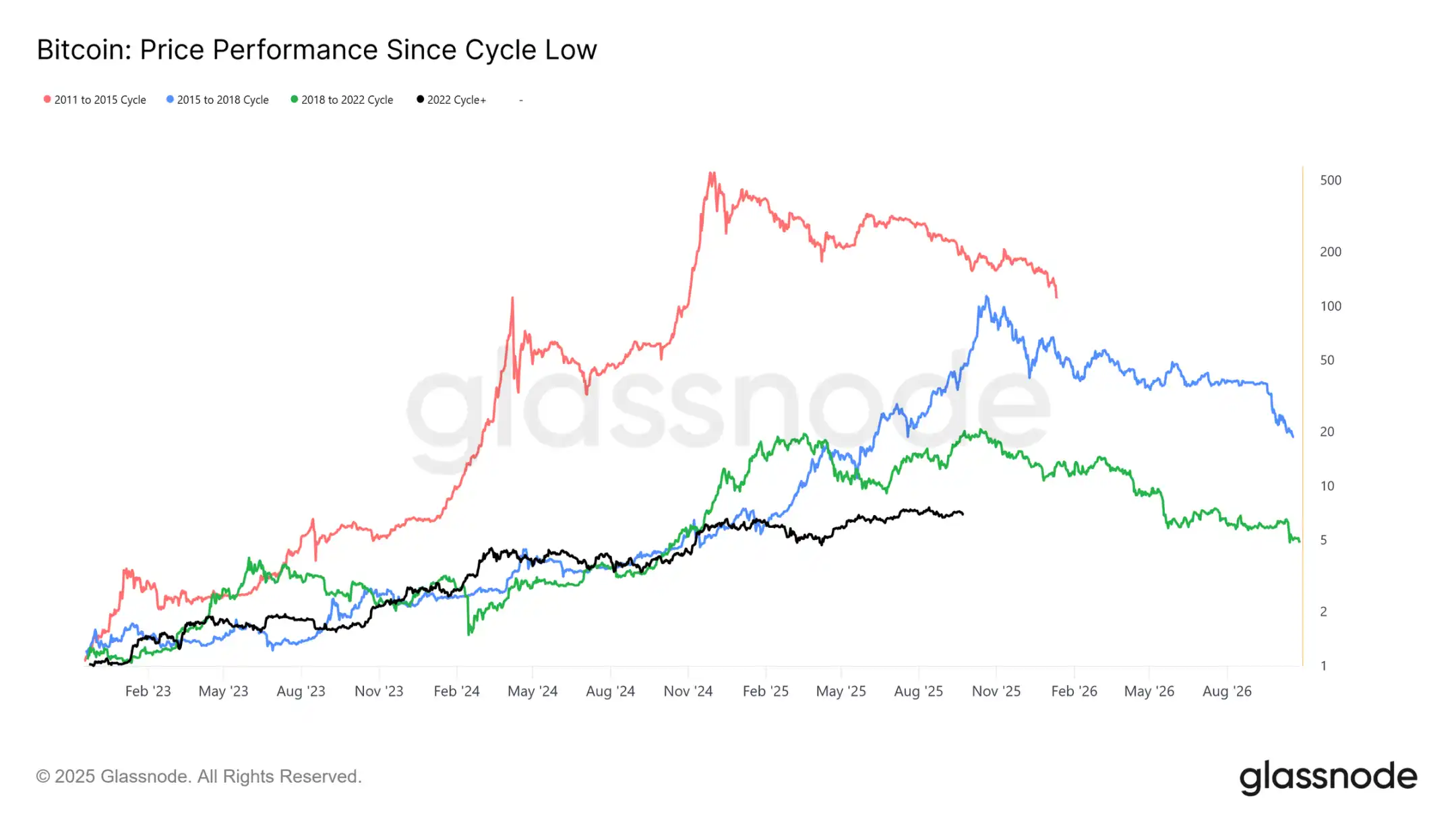

Тривалість циклу

Накладаючи останні чотири цикли, можна побачити, що навіть якщо поточна траєкторія тісно збігається з двома попередніми циклами, пікові прибутки з часом зменшуються. Якщо припустити, що 124 000 доларів — це глобальний максимум, то цей цикл триває вже близько 1030 днів, що дуже близько до тривалості двох попередніх циклів (приблизно 1060 днів).

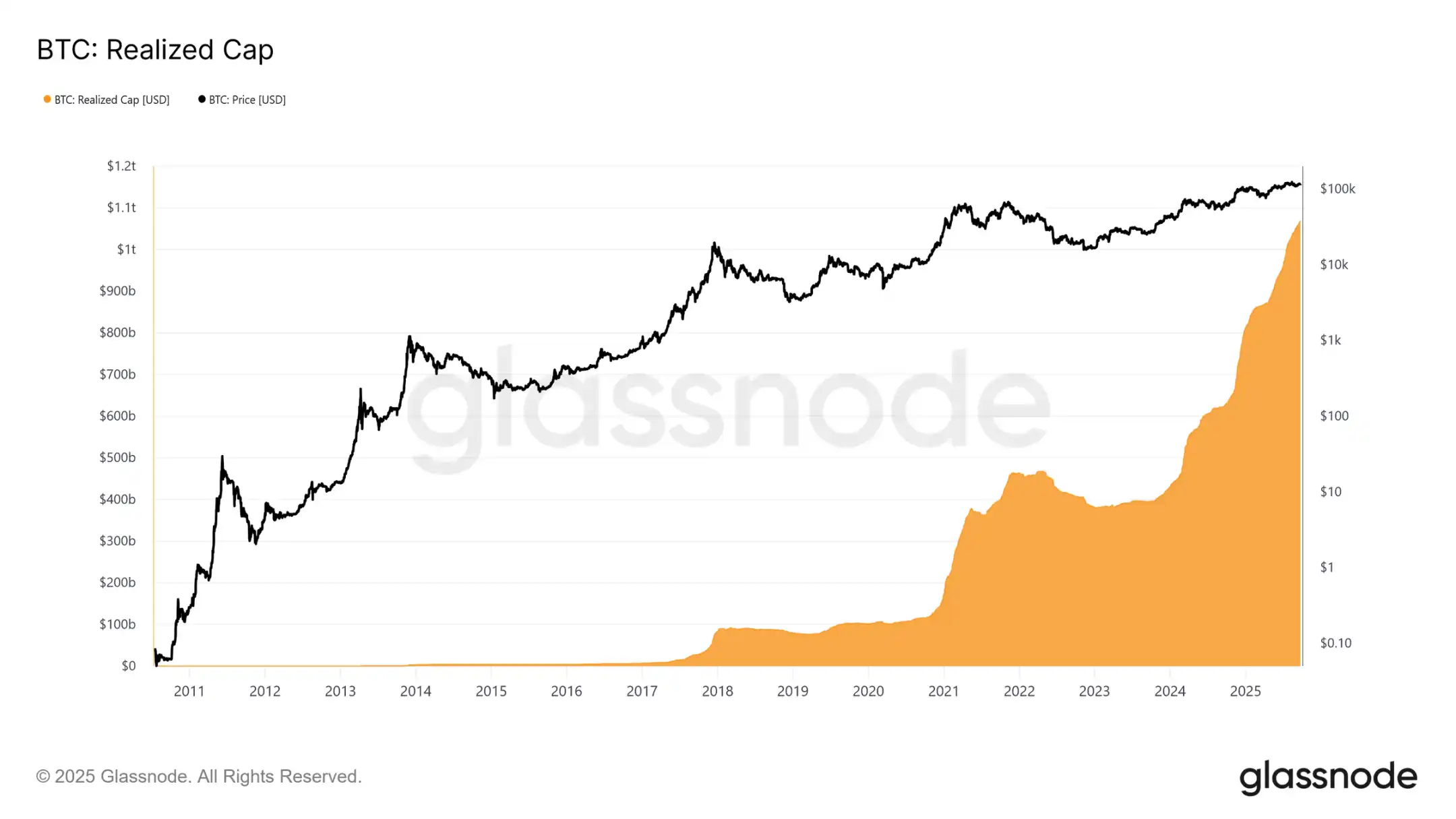

Оцінка припливу капіталу

Окрім цінової динаміки, розподіл капіталу дає більш надійний погляд.

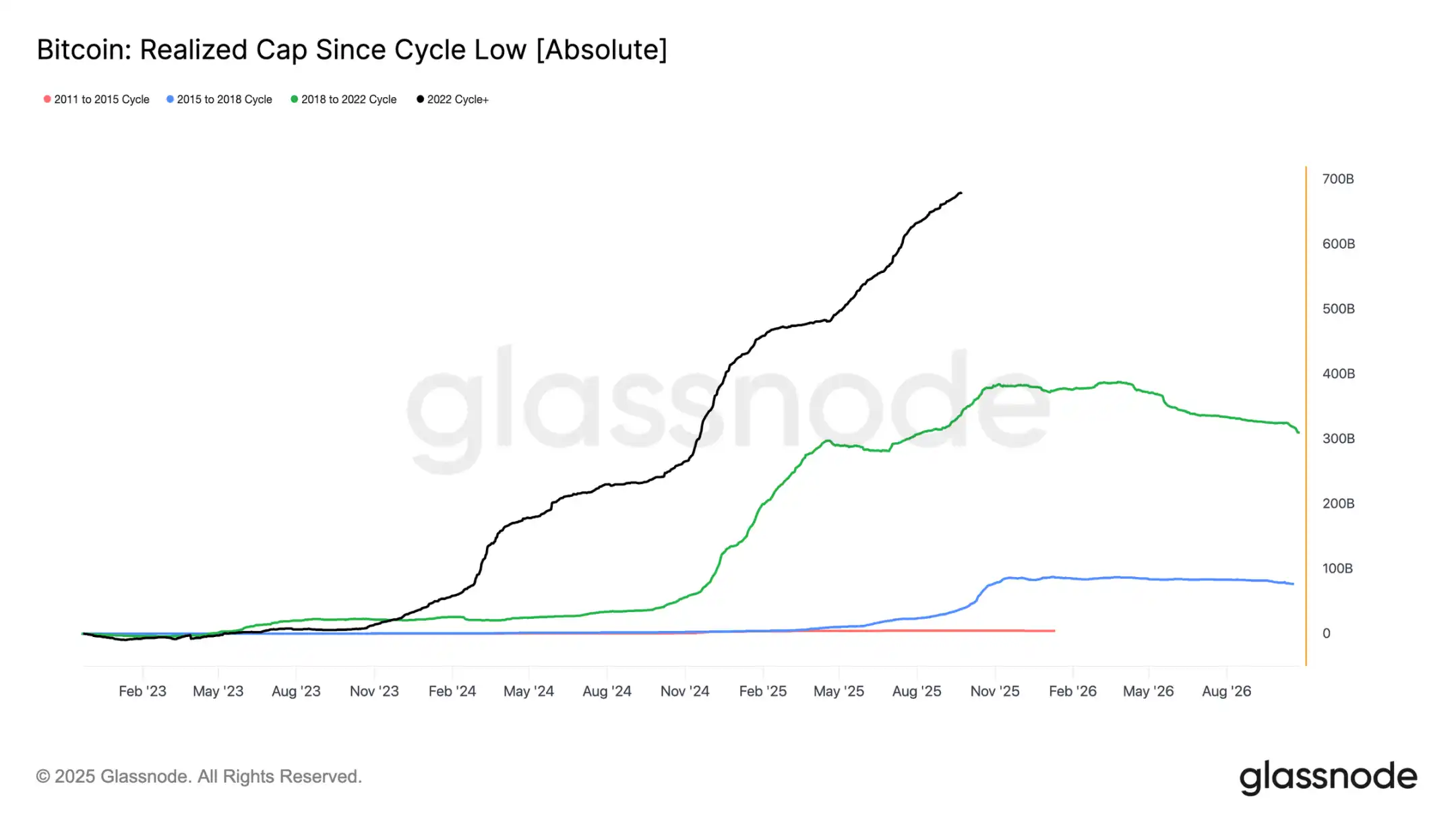

Реалізована ринкова капіталізація з листопада 2022 року зросла трьома хвилями, досягнувши 1.06 трильйона доларів, що відображає масштаб припливу капіталу в цьому циклі.

Зростання реалізованої ринкової капіталізації

Порівняльний фон:

· 2011–2015: 4.2 мільярда доларів

· 2015–2018: 85 мільярдів доларів

· 2018–2022: 383 мільярди доларів

· 2022–дотепер: 678 мільярдів доларів

У цьому циклі було поглинуто 67.8 мільярдів доларів чистого припливу, що майже в 1.8 рази більше, ніж у попередньому циклі, підкреслюючи безпрецедентний масштаб ротації капіталу.

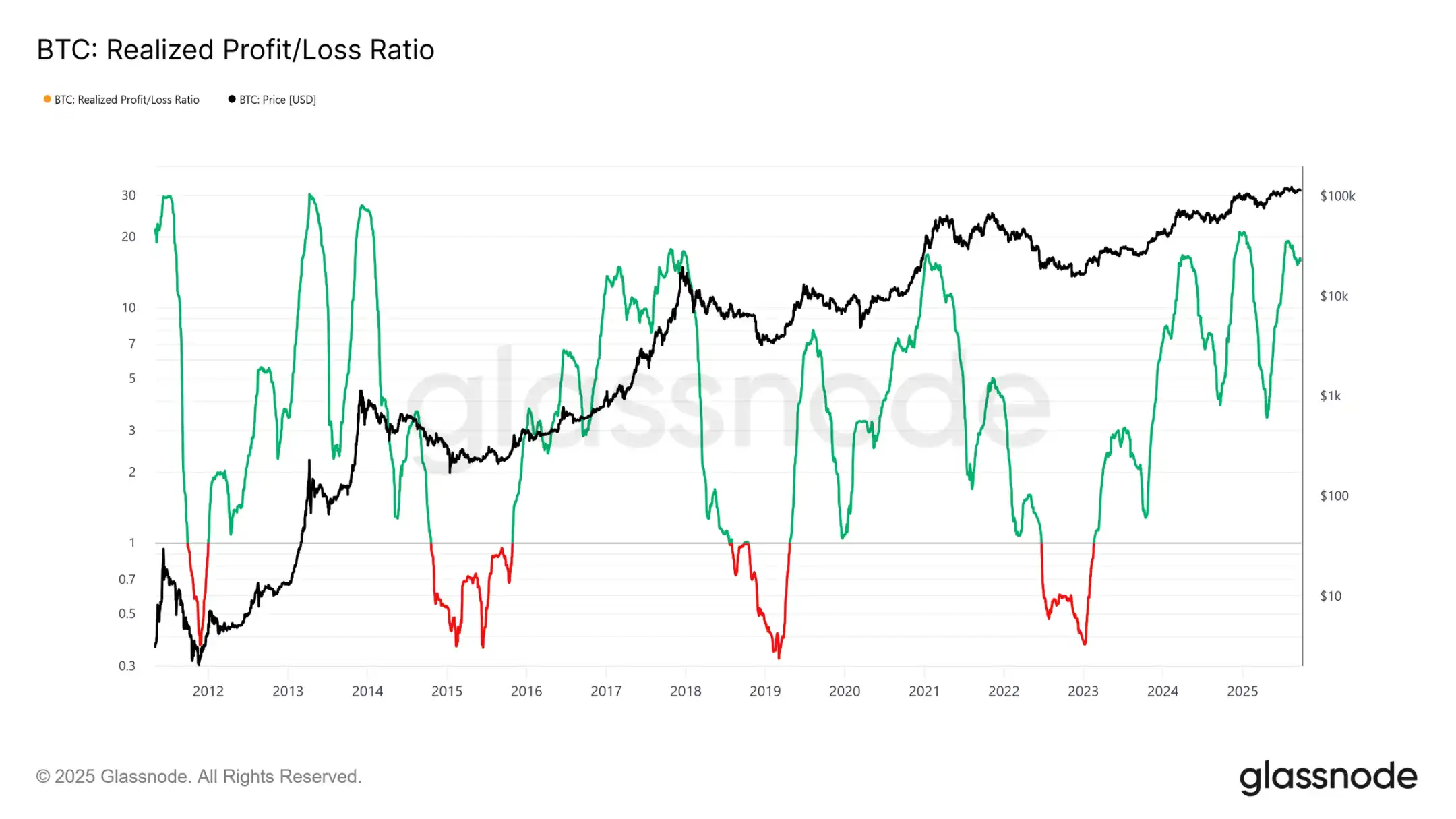

Піки фіксації прибутку

Ще одна відмінність — у структурі припливу. На відміну від ранніх циклів з однією хвилею, у цьому циклі було три чітких, багатомісячних сплески. Співвідношення реалізованого прибутку/збитку показує, що кожного разу, коли понад 90% переміщених токенів фіксують прибуток, це означає пікові значення циклу. Щойно вийшовши з третьої такої екстремальної ситуації, ймовірність схиляється до подальшого охолодження.

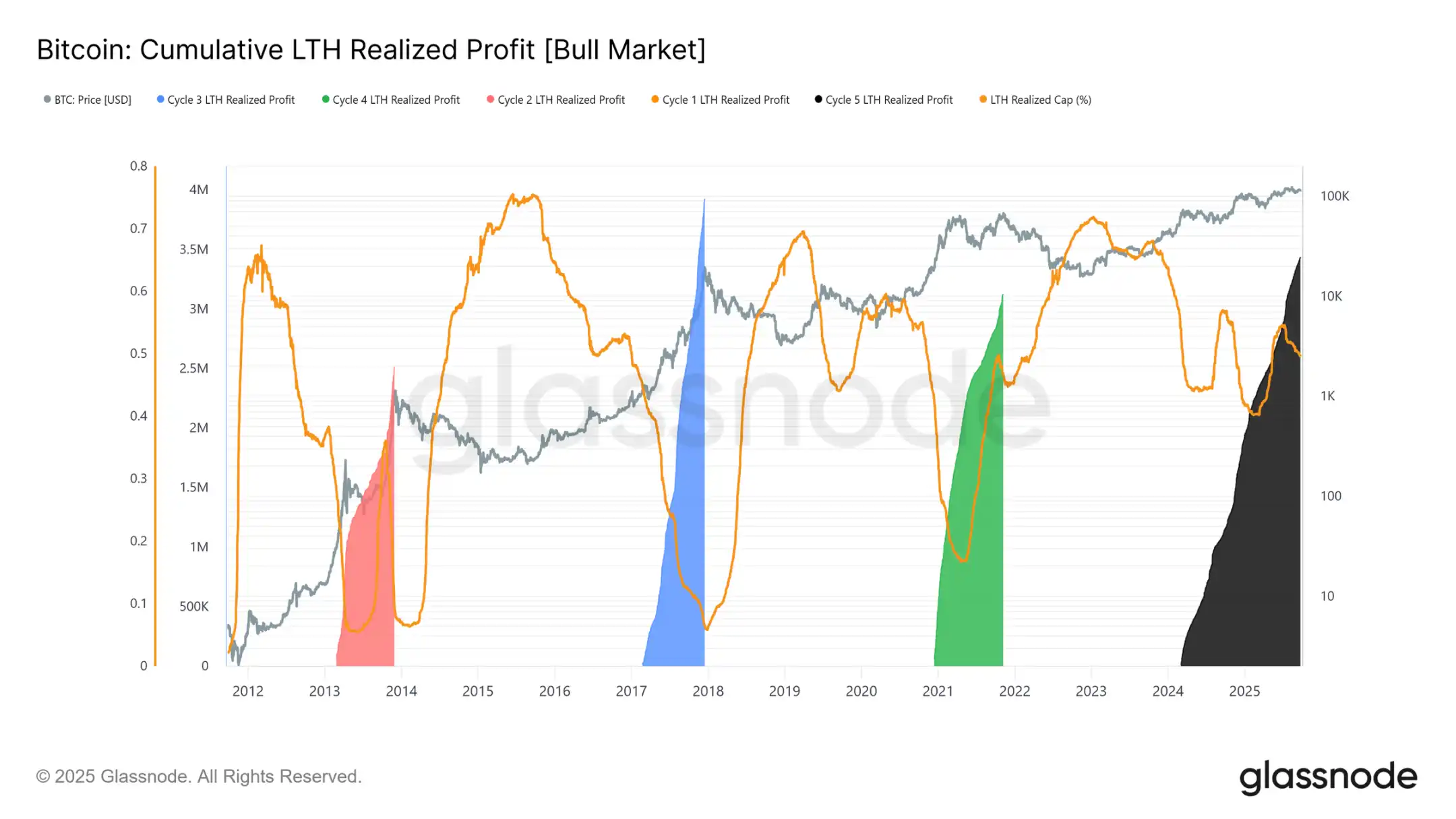

Домінування прибутку довгострокових власників

Зосереджуючись на довгострокових власниках, масштаб стає ще очевиднішим. Цей індикатор відстежує сукупний прибуток довгострокових власників від нового історичного максимуму (ATH) до піку циклу. Історично їхні масові продажі позначали вершини. У цьому циклі довгострокові власники вже зафіксували 3.4 мільйона BTC прибутку, що перевищує попередні цикли, підкреслюючи зрілість цієї групи та масштаб ротації капіталу.

Оффчейн-аналіз

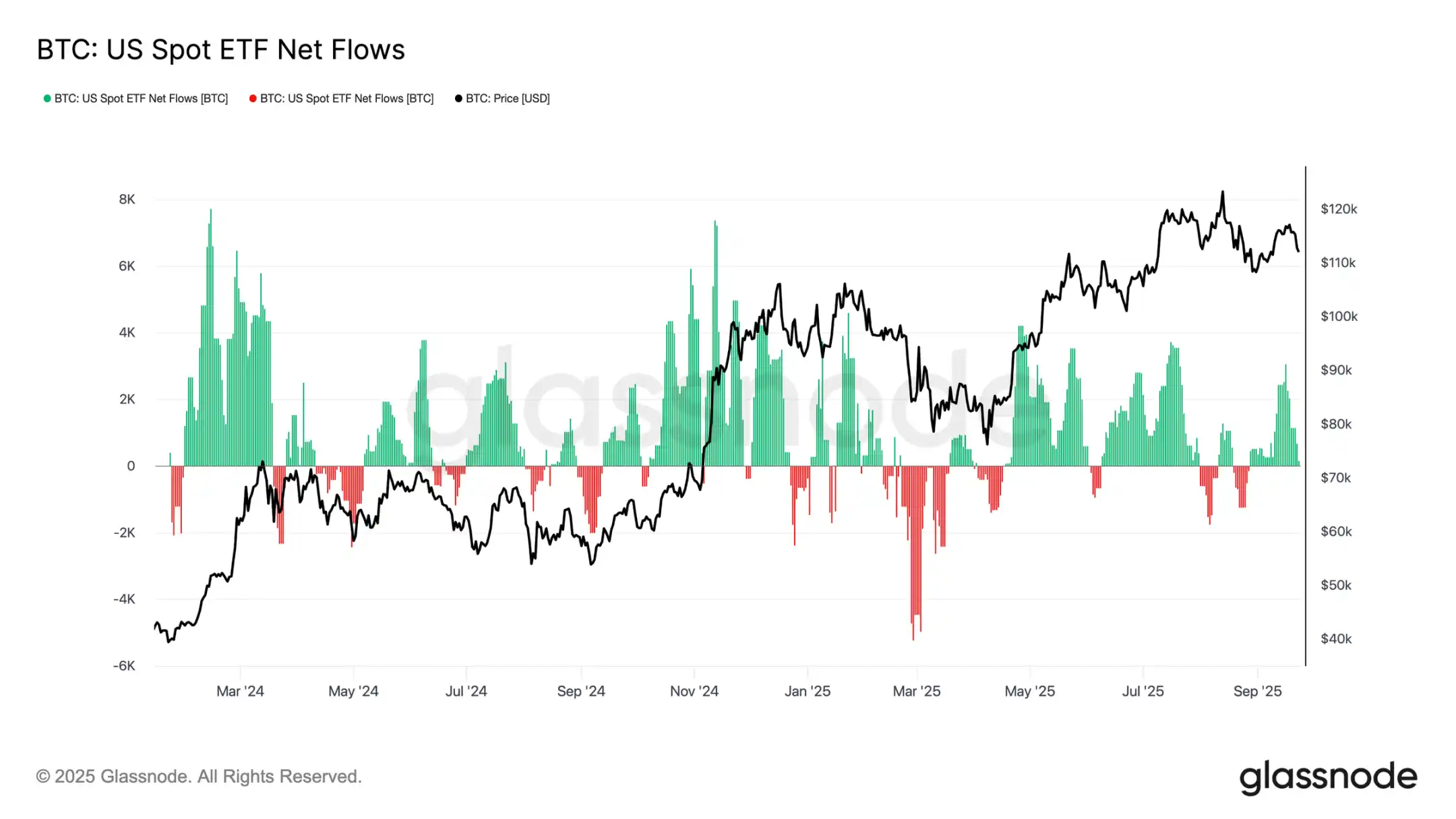

Попит на ETF vs довгострокові власники

У цьому циклі також спостерігається боротьба між пропозицією від довгострокових власників і інституційним попитом через американські спотові ETF та DATs. Оскільки ETF стали новою структурною силою, ціна зараз відображає цей ефект протидії: фіксація прибутку довгостроковими власниками обмежує зростання, тоді як припливи до ETF поглинають продажі й підтримують прогрес циклу.

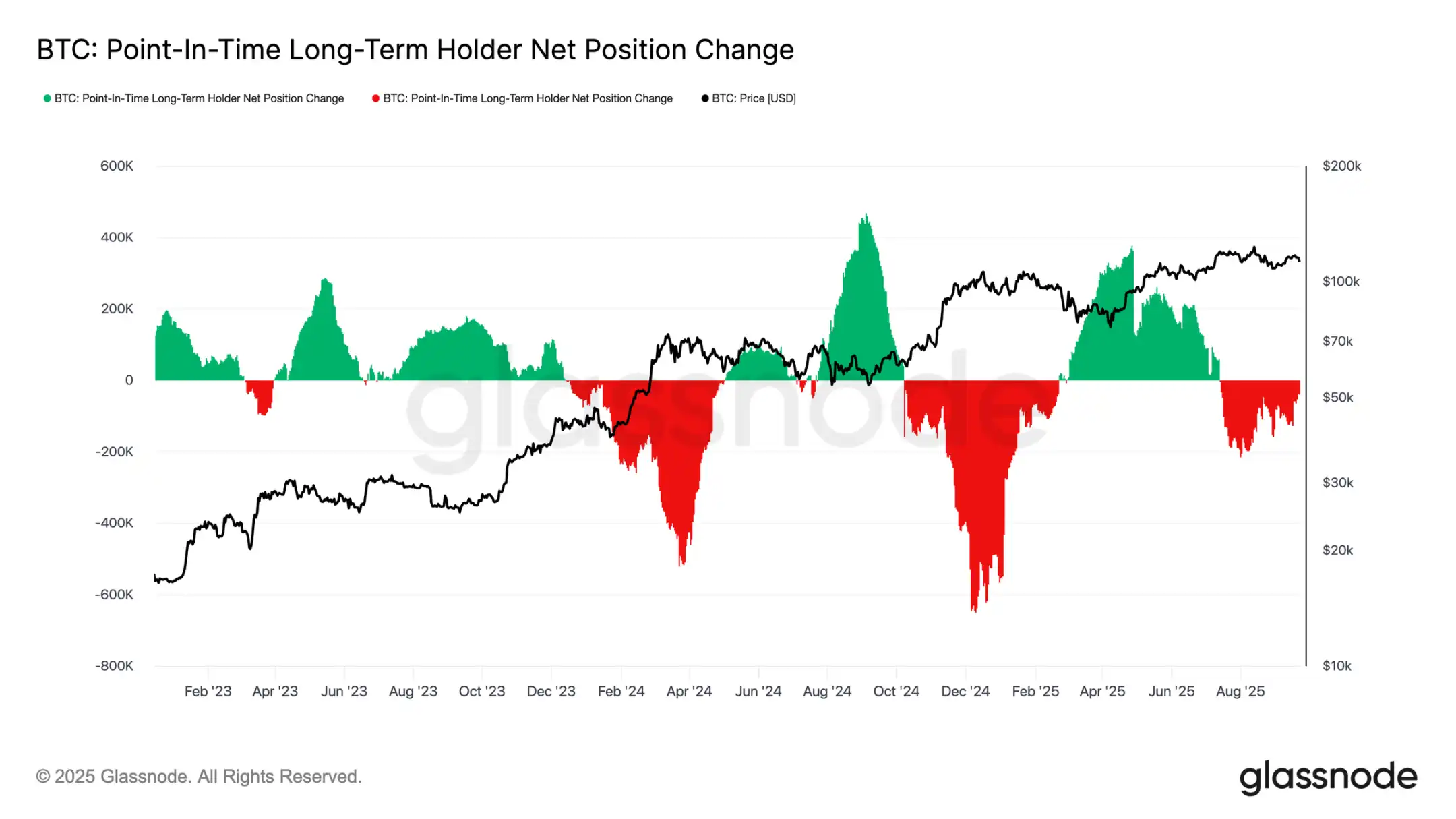

Крихка рівновага

Припливи до ETF досі врівноважували продажі довгострокових власників, але запас міцності дуже малий. До і після засідання FOMC продажі довгострокових власників зросли до 122 000 BTC/місяць, а чисті припливи до ETF впали з 2 600 BTC/день майже до нуля. Поєднання зростаючого тиску продажу та ослаблення інституційного попиту створило крихкий фон і передумови для слабкості.

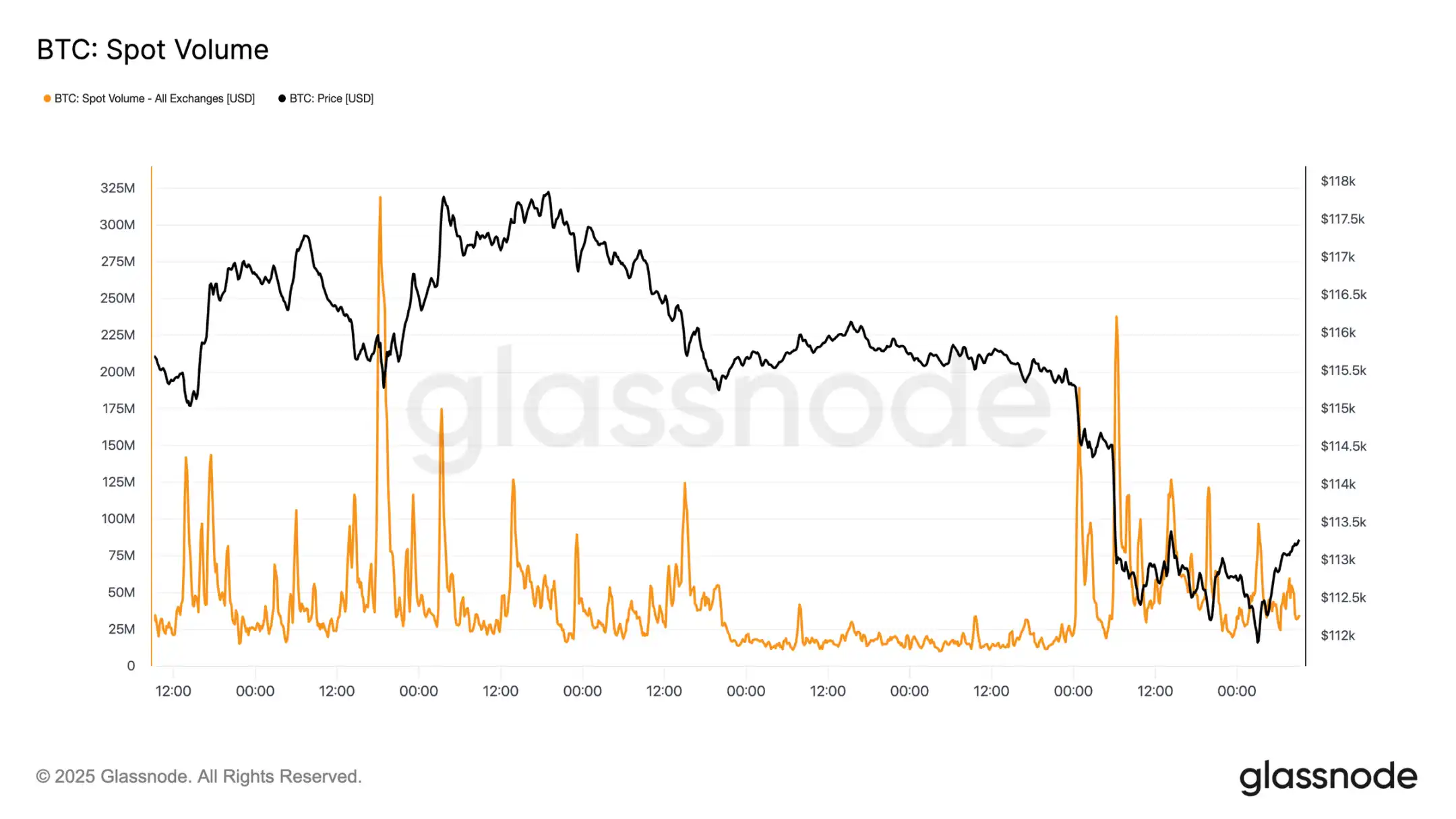

Тиск на спотовому ринку

Ця вразливість чітко проявилася на спотовому ринку. Після засідання FOMC обсяги торгів різко зросли, оскільки примусові ліквідації та низька ліквідність посилили падіння. Хоча це було болісно, тимчасове дно сформувалося поблизу собівартості короткострокових власників у 111 800 доларів.

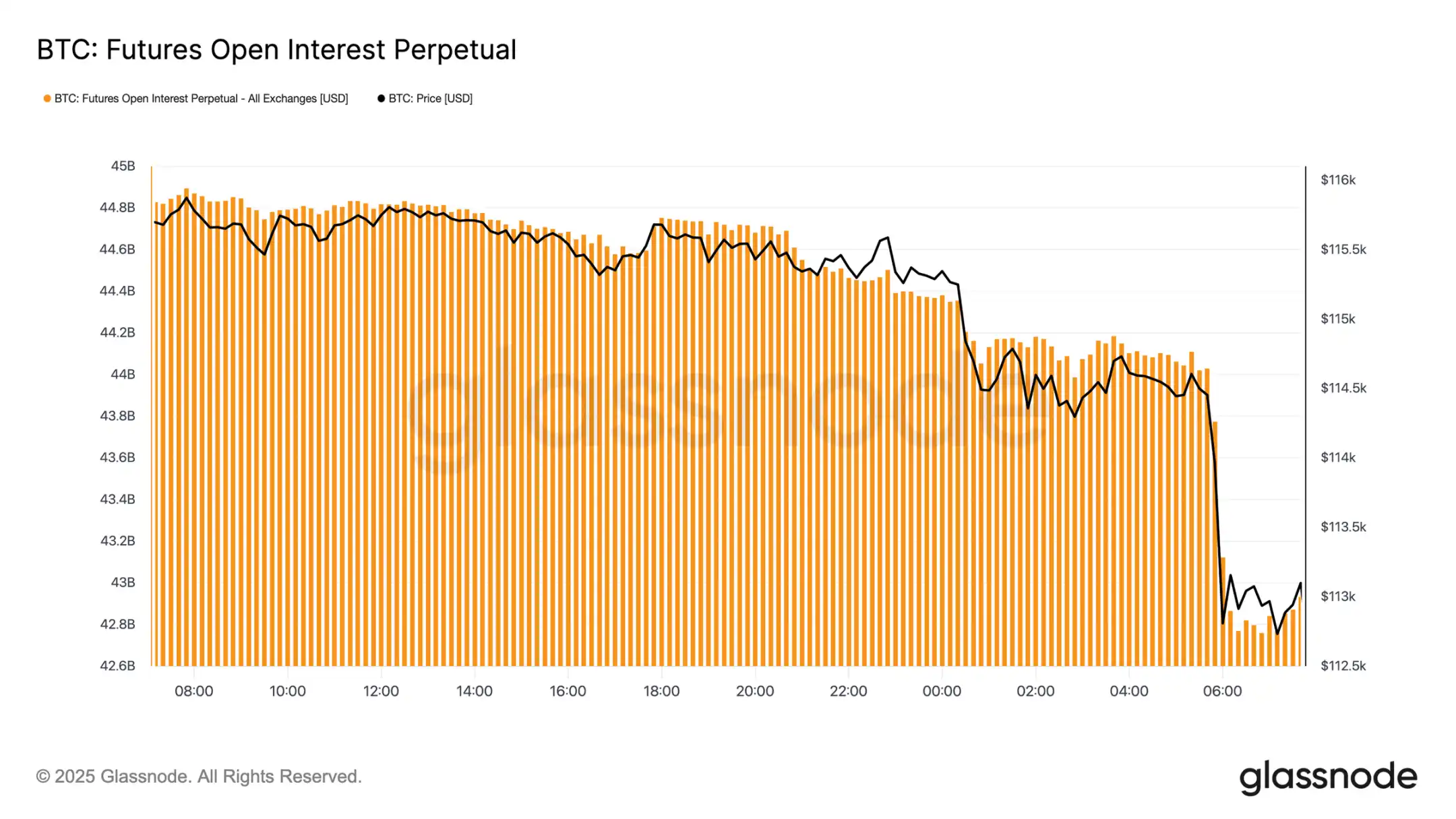

Дефляція плечей на ф'ючерсах

Тим часом, коли Bitcoin впав нижче 113 000 доларів, відкритий інтерес на ф'ючерсах різко знизився з 44.8 мільярда доларів до 42.7 мільярда доларів. Ця подія ліквідації плечей очистила ринок від надлишкових лонгів, посиливши тиск на зниження. Хоча це призвело до нестабільності, це скидання допомогло очистити надмірне плече та відновити баланс на ринку деривативів.

Кластери ліквідацій

Теплова карта ліквідацій по безстрокових контрактах дає більше деталей. Коли ціна впала нижче діапазону 114 000–112 000 доларів, щільні кластери лонгів із плечем були ліквідовані, що призвело до масових ліквідацій і прискорило падіння. Зони ризику залишаються вище 117 000 доларів, роблячи ринок вразливим до волатильності, зумовленої ліквідністю, в обох напрямках. Без сильнішого попиту ці рівні залишаються вразливими до подальших різких коливань.

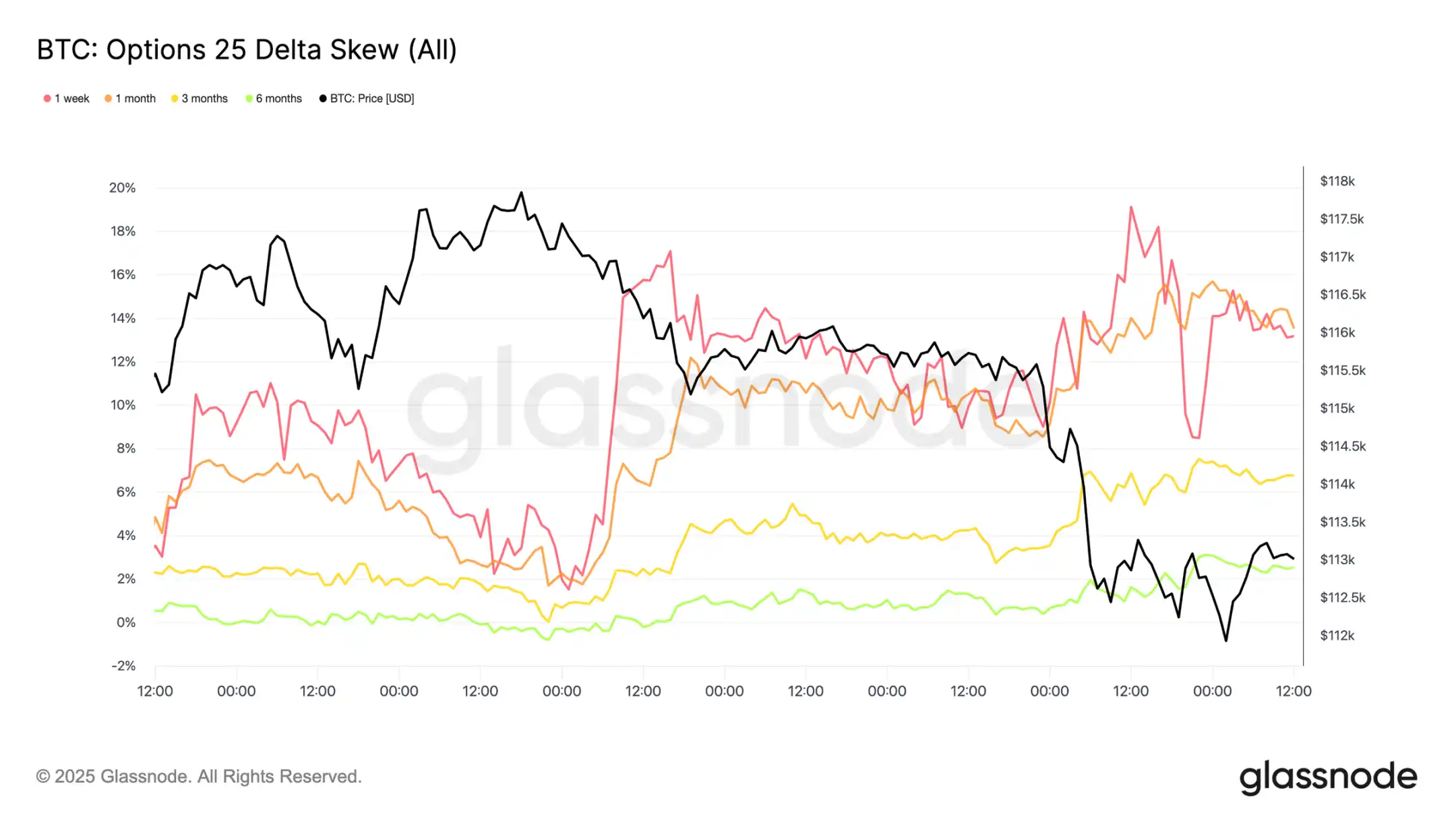

Ринок опціонів

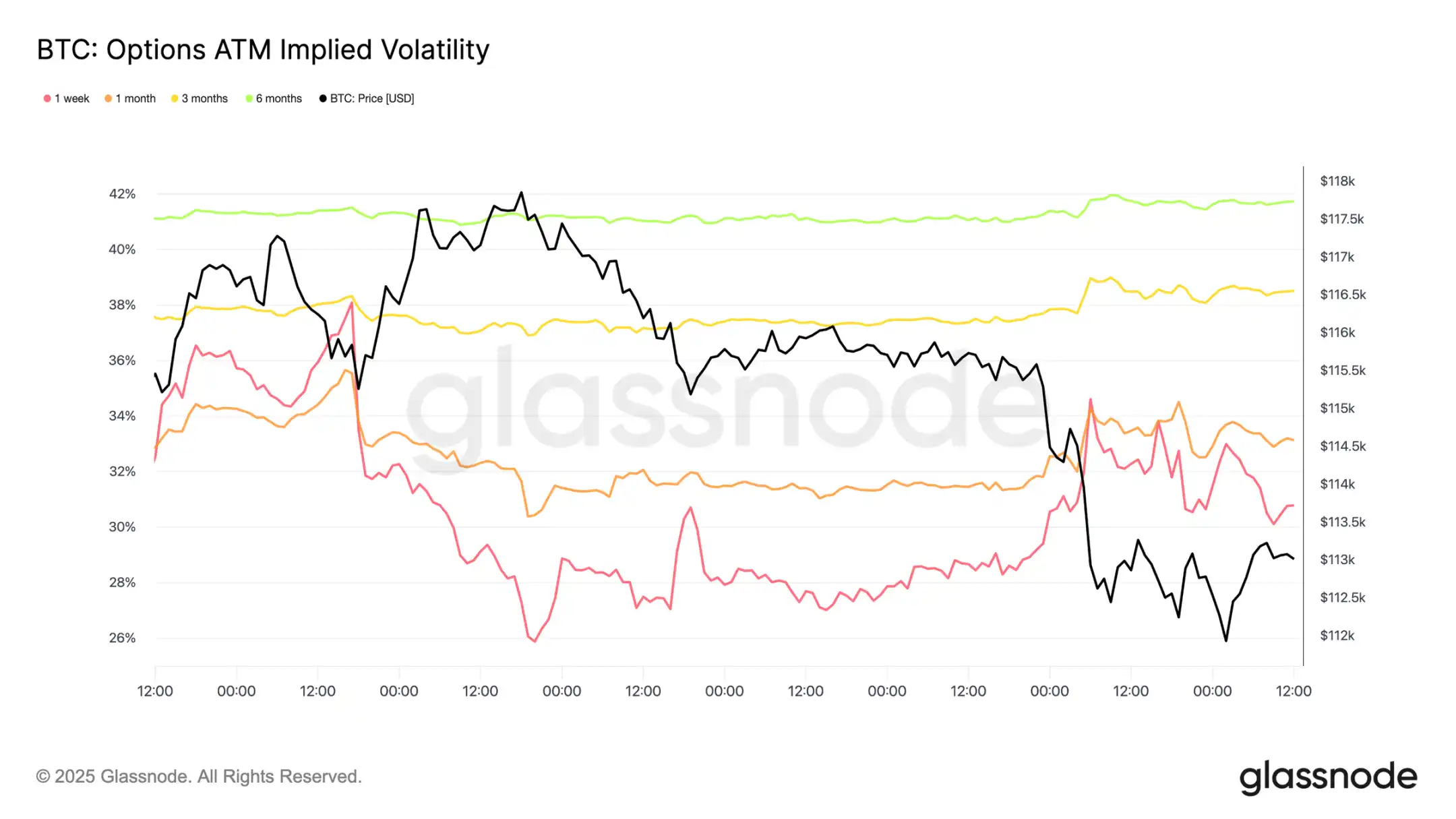

Волатильність

Переходячи до ринку опціонів, імпліцитна волатильність дає чітке уявлення про те, як трейдери пережили турбулентний тиждень. Два основні каталізатори сформували ринковий ландшафт: перше зниження ставки цього року та найбільша ліквідація з 2021 року. Зі зростанням попиту на хеджування волатильність піднялася перед засіданням FOMC, але швидко знизилася після підтвердження зниження ставки, що свідчить про те, що цей крок був переважно врахований у ціні. Однак різка ліквідація на ф'ючерсах у неділю ввечері знову підняла попит на захист, тижнева імпліцитна волатильність очолила відновлення, і цей імпульс поширився на всі терміни.

Ринок переоцінює зниження ставки

Після засідання FOMC на ринку спостерігався агресивний попит на пут-опціони — або для захисту від різкого падіння, або для отримання прибутку на волатильності. Вже через два дні ринок реалізував цей сигнал найбільшою ліквідацією з 2021 року.

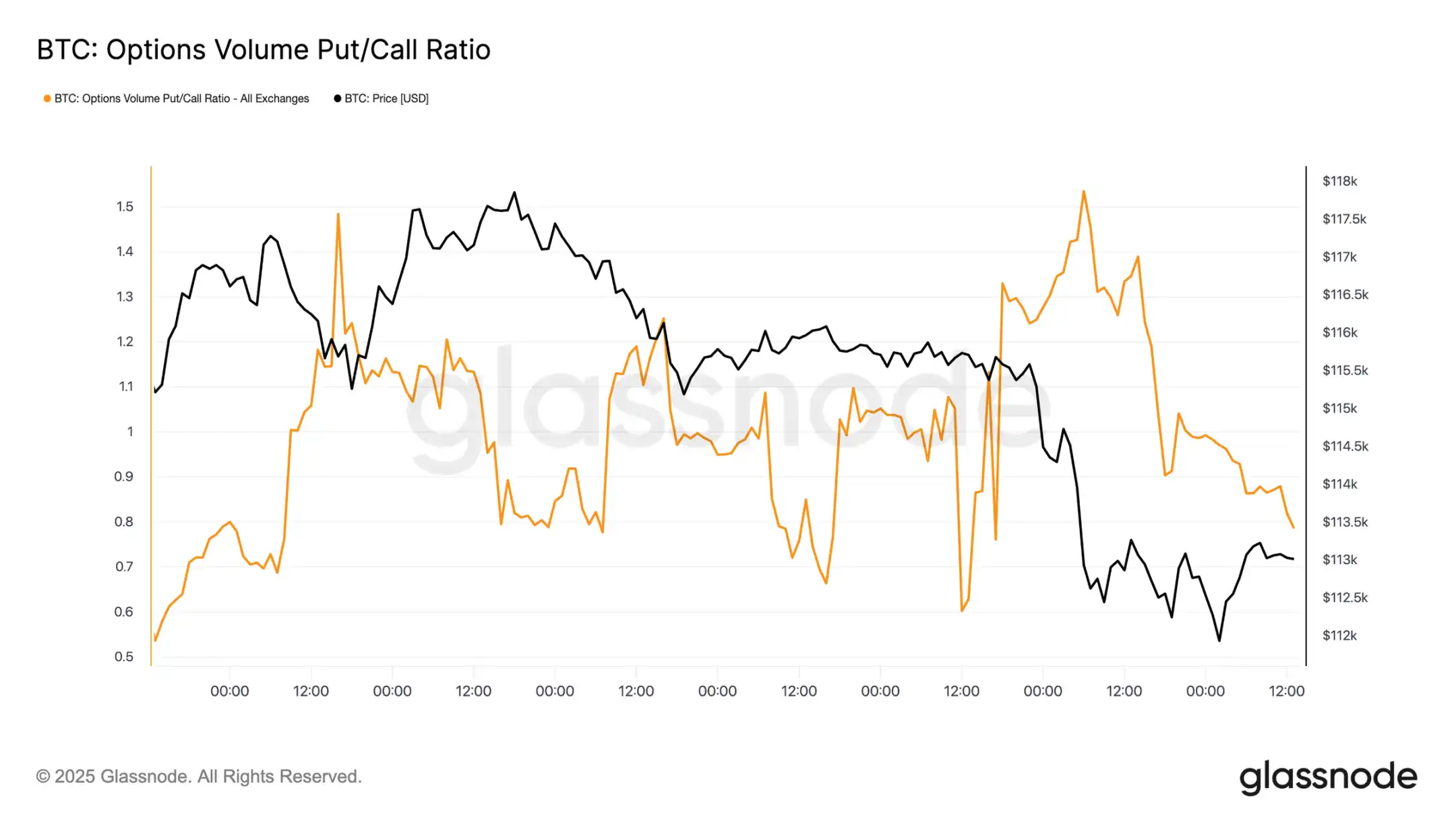

Потоки по пут/колл-опціонах

Після розпродажу співвідношення обсягів пут/колл-опціонів знизилося, оскільки трейдери фіксували прибуток по внутрішньому страйку пут-опціонів, а інші переходили до дешевших колл-опціонів. Короткострокові та середньострокові опціони залишаються сильно схиленими до пут-опціонів, що робить захист від падіння дорожчим порівняно з потенціалом зростання. Для учасників, які мають конструктивний погляд на кінець року, цей дисбаланс створює можливості — або накопичувати колл-опціони за відносно низькою ціною, або фінансувати їх, продаючи дорогий ризик падіння.

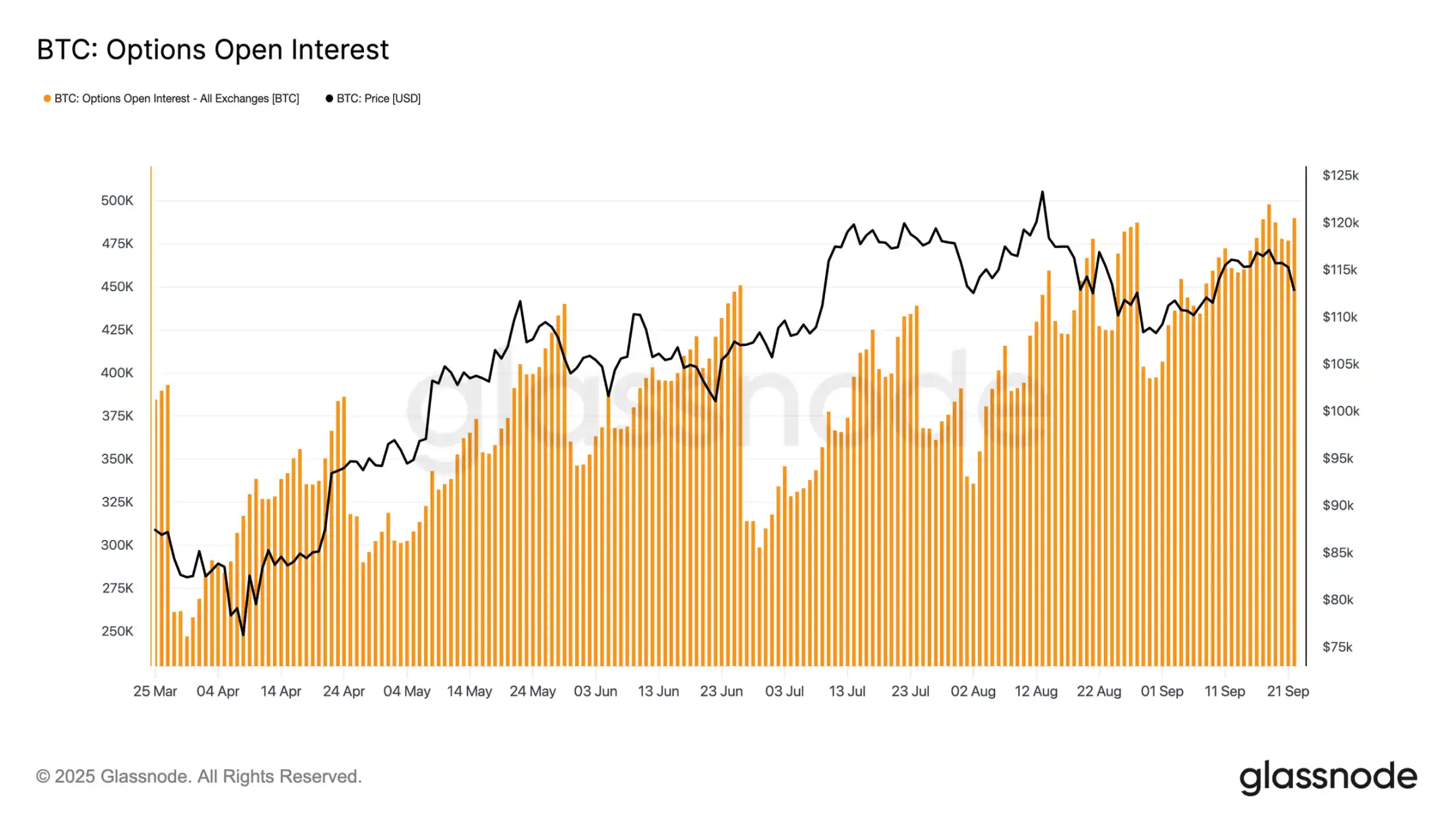

Відкритий інтерес по опціонах

Загальний відкритий інтерес по опціонах залишається поблизу історичних максимумів і різко зменшиться після закінчення терміну дії в п'ятницю вранці, а потім ринок буде перебудований до грудня. Наразі ринок знаходиться в піковій зоні, і навіть незначні цінові коливання змушують маркет-мейкерів агресивно хеджувати. Маркет-мейкери продають на падінні й купують на зростанні, така структура посилює розпродаж і обмежує відновлення. Ця динаміка зміщує ризик волатильності вниз у найближчій перспективі, посилюючи вразливість, поки позиції не будуть скинуті після закінчення терміну дії.

Висновок

Відкат Bitcoin після засідання FOMC відображає типову модель "купуй на чутках, продавай на фактах", але ширший фон вказує на зростаючу втому. Поточне падіння на 12% є відносно помірним у порівнянні з попередніми циклами, але воно відбулося після трьох основних хвиль припливу капіталу, які підняли реалізовану ринкову капіталізацію на 67.8 мільярдів доларів — майже вдвічі більше, ніж у попередньому циклі. Довгострокові власники вже зафіксували прибуток у 3.4 мільйона BTC, що підкреслює масштаб розпродажу та зрілість цього зростання.

Тим часом, припливи до ETF, які раніше поглинали пропозицію, сповільнилися, створивши крихку рівновагу. Обсяги спотових угод зросли через примусові продажі, на ф'ючерсах відбулася різка дефляція плечей, а ринок опціонів оцінює ризики падіння. Усі ці сигнали разом свідчать про виснаження ринкового імпульсу, а волатильність, зумовлена ліквідністю, домінує.

Якщо попит з боку інституцій та власників не відновиться, ризик глибокого охолодження залишається дуже високим.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Плагін Trust Wallet зазнав атаки з втратою понад 6 мільйонів доларів, офіційно терміново випущено патч

Conflux зростає на 9% завдяки угоді з AI gaming – $0.093 далі ТІЛЬКИ ЯКЩО…