Дивіденди офісного ринку Elizabeth Line: чому периферійні субринкі Лондона випереджають основні райони Лондона у 2025 році

- Офісний ринок Лондона у 2025 році демонструє, що периферійні субринкі, з’єднані Elizabeth Line, перевершують центральні райони завдяки ефективності витрат та покращеній транспортній доступності. - Різниця у орендній платі в 20-30% у периферійних зонах приваблює компанії, які прагнуть знизити операційні витрати на 10-15%, зберігаючи при цьому 90% співпадіння персоналу з центральними локаціями. - 4,3 млн кв. футів спекулятивної першокласної офісної площі у периферійних районах до 2028 року створюють самопідсилюючі цикли зростання, оскільки попит стимулює інвестиції в інфраструктуру. - Корпоративні стратегії "hub-and-spoke" раніше…

Офісний ринок Лондона вже давно є історією двох міст. Протягом десятиліть ядро — визначене як West End, City of London та Midtown — домінувало як епіцентр корпоративної влади, встановлюючи преміальні орендні ставки та низький рівень вакантності. Але у 2025 році відбувається сейсмічний зсув. Околиці, з'єднані Elizabeth Line — колись відкинуті як другорядні локації — тепер перевершують своїх центральних конкурентів за створенням вартості, різницею в орендній платі та стратегічними можливостями для релокації. Це перевертання не є тимчасовим явищем, а структурною перекалібровкою, зумовленою переосмисленою міською сполученістю, ефективністю витрат і зміною пріоритетів орендарів.

Elizabeth Line: Каталізатор міського переосмислення

Elizabeth Line, лондонська залізнична артерія вартістю $20 мільярдів, стала ключовим елементом цієї трансформації. Завдяки значному скороченню часу на дорогу між околицями, такими як Canary Wharf, Vauxhall та Heathrow, і центральним Лондоном, ця лінія переосмислила поняття "близькість" у постпандемічну епоху. Наприклад, працівник у Canada Water тепер може дістатися до City of London за 12 хвилин, порівняно з 30 хвилинами традиційними маршрутами. Це відкрило новий клас офісних локацій, які поєднують доступність із транспортною зручністю, створюючи "другий рівень" преміальної нерухомості.

Дані розповідають переконливу історію. Рівень вакантності преміальних площ у центральних районах, таких як West End Core, тримається на рівні 0,3%, тоді як на околицях, як-от Southbank і Heathrow, цей показник ближчий до 5%. Проте орендна плата на околицях на 20–30% нижча, ніж у центральних локаціях, навіть попри зростаючий попит з боку технологічних компаній, професійних сервісів і логістичних фірм. Ця різниця — не лише про вартість, а й про цінність. Орендарі обирають частку преміальної ціни за повне 10–15% скорочення операційних витрат — компроміс, який стає дедалі привабливішим на тлі інфляційного тиску.

Різниця в орендній платі: нова можливість арбітражу

Різниця в орендній платі між центральними та периферійними ринками створила сприятливий ґрунт для арбітражу. Візьмемо приклад середньої фінтех-компанії, яка переїжджає з City of London до Vauxhall. Переїхавши до офісу класу A в нововідремонтованій будівлі, компанія отримує 25% знижки на оренду, зберігаючи при цьому 90% співпадіння маршрутів для своїх працівників. Це не гіпотетичний сценарій — це реальність, яка розгортається на ринку.

Цифри вражають. У 2024 році активний попит на околицях зріс на 18%, випереджаючи центральний попит на 6%. Тим часом спекулятивна забудова на околицях прискорюється: до 2028 року очікується введення в експлуатацію 4,3 мільйона квадратних футів "ймовірно" преміальних офісних площ. Це різко контрастує з ядром, де будівельний портфель обмежений планувальними обмеженнями та зростаючими витратами на будівництво. Результат? Самопідсилюючий цикл: нижчі орендні ставки приваблюють орендарів, що стимулює попит і виправдовує подальші інвестиції в інфраструктуру та сервіси.

Стратегічна релокація: ефективність витрат і зростання

Тенденції релокації 2025 року підкреслюють ширший зсув у стратегії корпоративної нерухомості. Компанії більше не ставлять "престиж" вище за прагматизм. Натомість вони впроваджують модель "hub-and-spoke", де центральні офіси зарезервовані для керівних команд і клієнтських ролей, а бек-офіс і технічні команди розміщуються на околицях. Такий підхід знижує витрати, підвищує гнучкість і відповідає гібридним стандартам роботи.

Наприклад, велика компанія-розробник корпоративного ПЗ нещодавно скоротила свою присутність у West End на 30% і перевела 400 співробітників до оновленого офісу в Paddington. Це дозволило зекономити £2,1 мільйона щорічно на оренді, водночас підвищивши задоволеність працівників завдяки сучасним зручностям і скороченню часу на дорогу. Такі випадки стають нормою, а не винятком.

Інвестиційні наслідки: куди вкладати капітал

Для інвесторів висновки очевидні. Центральний ринок, хоча й залишається міцним, стає дедалі переоціненим. Преміальні орендні ставки у West End зростали на 6,3% щорічно протягом п’яти років, але з майже нульовою вакантністю потенціал зростання обмежений. Натомість околиці пропонують привабливий профіль ризику та винагороди.

- Репозиціоновані активи: Фокус на будівлях класу B і C у районах, з'єднаних Elizabeth Line, які проходять модернізацію відповідно до ESG. Такі об'єкти, часто недооцінені через свої енергетичні сертифікати (EPC), можуть бути перетворені на активи з високим попитом при відносно помірних капіталовкладеннях.

- Портфель забудови: Орієнтація на спекулятивні проєкти на околицях, особливо з попередніми договорами оренди. 4,3 мільйона квадратних футів "ймовірно" преміальних площ, які очікуються до 2028 року, — це золота жила для інвесторів на ранніх стадіях.

- Сервісні офіси та гнучкі простори: Попит на гнучкі робочі простори на околицях зростає на 22% щорічно. Інвесторам варто розглянути партнерство з операторами на кшталт WeWork або IWG, щоб скористатися цією тенденцією.

Подальший шлях

Офісний ринок Лондона перебуває на переломному етапі. Elizabeth Line не просто покращила сполучення — вона переосмислила економічну географію міста. Для орендарів послання очевидне: переїжджайте на околиці, щоб оптимізувати витрати та масштабованість. Для інвесторів можливість полягає у використанні недооціненого потенціалу цих районів.

У міру того, як розгортатиметься цикл закінчення оренди 2025–2029 років, прагнення до якості триватиме — але визначення "якості" змінюється. Переможцями у цю нову епоху стануть ті, хто зрозуміє: майбутнє офісного ринку Лондона — не в ядрі, а в коридорах, які проклала Elizabeth Line.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

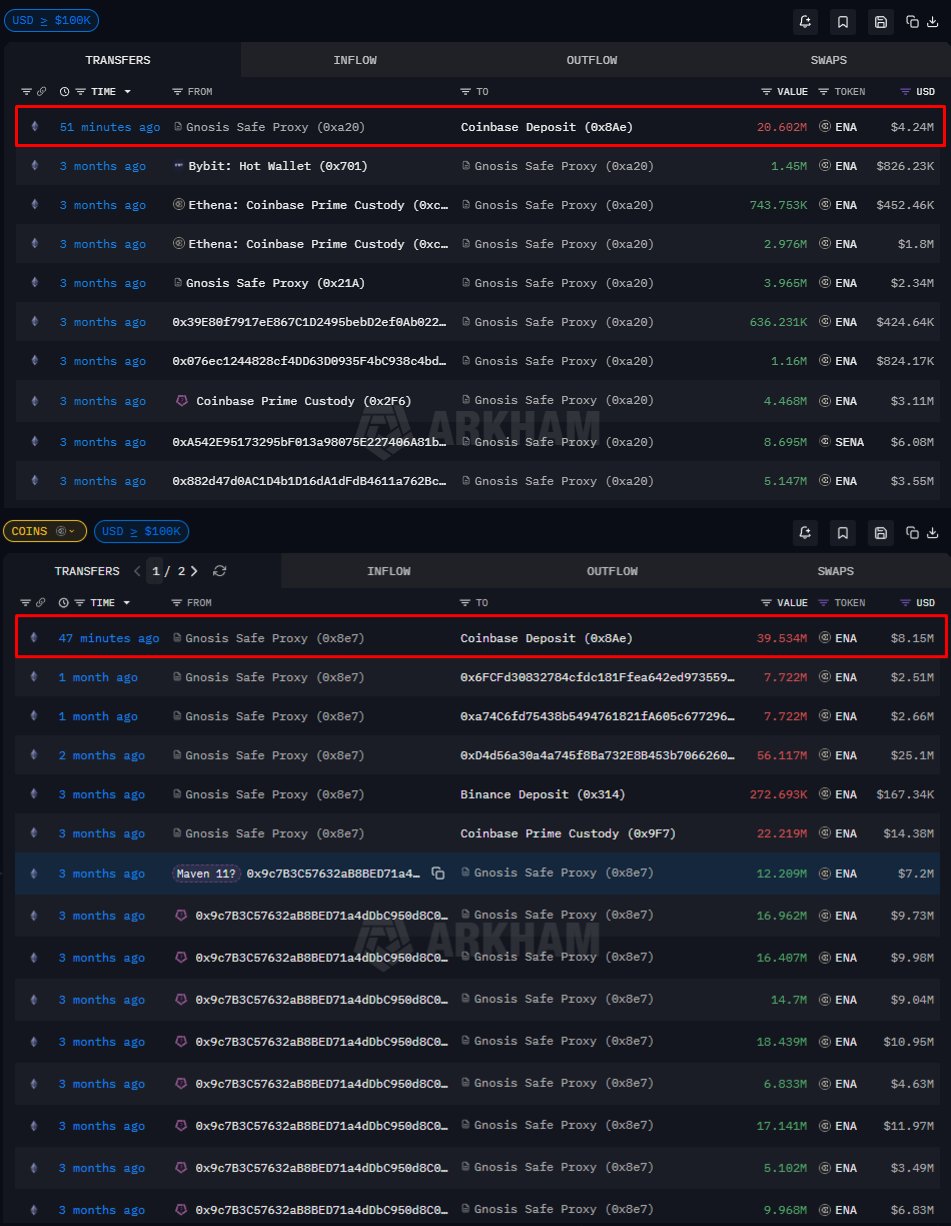

Чи зможе Ethena утримати $0,20 після того, як 101 мільйон ENA надійдуть на біржі?

Galaxy Digital, яка управляє мільярдами доларів, розкриває свої прогнози щодо bitcoin, ethereum та solana на 2026 рік

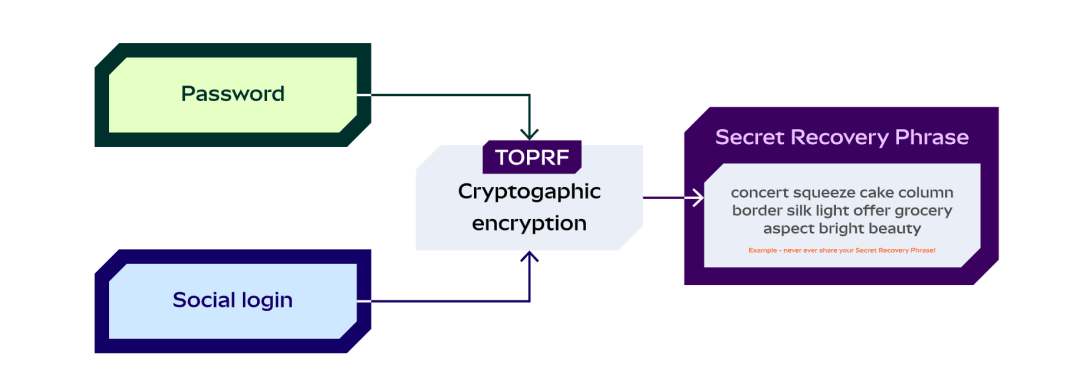

Короткий огляд історії блокчейн-гаманців і ринкової структури 2025 року

Том Лі відповів на дебати в X щодо різних прогнозів Fundstrat стосовно майбутнього bitcoin