Основатель Bridgewater: Огромные пузыри и огромное неравенство в богатстве несут огромную опасность

Баланс активов и пассивов американских домохозяйств показывает, что их общее состояние составляет около 150 триллионов долларов, однако из этой суммы наличные средства или депозиты составляют менее 5 триллионов долларов.

Автор: Ray Dalio

Перевод: Block unicorn

Хотя я по-прежнему являюсь активным инвестором и испытываю страсть к инвестициям, на этом этапе жизни я также являюсь учителем, стремящимся передать другим то, что я узнал о принципах функционирования реальности и о том, как эти принципы помогли мне справляться с вызовами. Поскольку я занимаюсь глобальными макроинвестициями уже более 50 лет и извлек множество уроков из истории, то естественно, что мои знания тесно связаны с этим опытом.

В этой статье речь пойдет о:

- Самом важном различии между богатством и деньгами, а также

- О том, как это различие приводит к возникновению пузырей и их краху, а также

- О том, как эта динамика, сопровождаемая огромным разрывом в уровне богатства, прорывает пузыри и приводит к разрушительным крахам не только на финансовом, но и на социальном и политическом уровнях.

Понимание различий между богатством и деньгами, а также их взаимосвязи чрезвычайно важно, прежде всего потому, что: 1) когда финансовое богатство становится очень большим по сравнению с количеством денег, возникает пузырь; 2) когда возникает потребность в деньгах, что приводит к продаже богатства ради получения денег, пузырь лопается.

Это очень базовая и легко понимаемая концепция о механизме работы вещей, которая, однако, не получила широкого распространения, но она очень помогла мне в моей инвестиционной карьере.

Основные принципы, которые необходимо усвоить:

- Финансовое богатство можно создать очень легко, но это не означает его реальной ценности;

- Финансовое богатство имеет ценность только тогда, когда оно превращается в деньги, пригодные для потребления;

- Для превращения финансового богатства в деньги, пригодные для потребления, его необходимо продать (или получать с него доход), а это обычно приводит к лопанию пузыря.

Что касается утверждения «финансовое богатство можно создать очень легко, но это не означает его реальной ценности», приведу пример: сегодня, если основатель стартапа продает долю в компании — допустим, на сумму 50 миллионов долларов — и оценивает компанию в 1 миллиард долларов, то этот продавец становится миллиардером. Это потому, что компания оценивается в 1 миллиард долларов, хотя ее реальное богатство далеко не достигает этой суммы. Аналогично, если покупатель акций публичной компании приобретает небольшое количество акций по определенной цене, то вся компания оценивается по этой цене, и путем оценки всех акций можно определить общий объем богатства компании. Конечно, реальная стоимость этих компаний может быть не такой высокой, как эти оценки, потому что стоимость активов зависит от цены их продажи.

Что касается утверждения «финансовое богатство по сути не имеет ценности, если не превращено в деньги», это потому, что богатство нельзя потратить, а деньги — можно.

Когда богатство становится очень большим по сравнению с количеством денег, а его владельцы вынуждены продавать его ради получения денег, вступает в силу третий принцип: «Для превращения финансового богатства в деньги, пригодные для потребления, его необходимо продать (или получать с него доход), а это обычно приводит к лопанию пузыря».

Если вы понимаете эти вещи, вы сможете понять, как возникают пузыри и как они лопаются, что поможет вам предсказывать и справляться с пузырями и крахами.

Также важно отметить, что хотя и деньги, и кредит можно использовать для покупки вещей, но: a) деньги — это средство окончательных расчетов по сделке, а кредит создает долг, который нужно будет погасить в будущем; b) кредит легко создать, а деньги может создавать только центральный банк. Можно подумать, что для покупки чего-либо нужны деньги, но это не совсем так, потому что люди могут покупать вещи и в кредит, а кредит создает долг, который нужно вернуть. Именно так обычно и возникают пузыри.

Теперь рассмотрим пример.

Хотя на протяжении истории механизм работы всех пузырей и крахов по сути одинаков, я приведу в качестве примера пузырь 1927–1929 годов и крах 1929–1933 годов. Если вы подумаете о механизмах, которые привели к пузырю в конце 1920-х годов, краху 1929–1933 годов и Великой депрессии, а также о мерах, предпринятых президентом Рузвельтом в марте 1933 года для смягчения последствий краха, вы поймете, как работают описанные мной принципы.

Какие средства вызвали бурный рост фондового рынка и в конечном итоге привели к пузырю? И откуда взялся этот пузырь? Здравый смысл подсказывает, что если предложение денег ограничено, а все покупки должны совершаться за деньги, то покупка чего-либо означает изъятие средств из других активов. Из-за распродажи цены на изымаемые активы могут падать, а на приобретаемые — расти. Однако тогда (например, в конце 1920-х годов), как и сейчас, бурный рост фондового рынка был вызван не деньгами, а кредитом. Кредит можно создать без денег и использовать для покупки акций и других активов, составляющих пузырь. Механизм работы тогда (и это классический механизм) заключался в следующем: люди создавали и брали кредиты для покупки акций, что приводило к возникновению долгов, которые необходимо было погасить. Когда для погашения долгов требовалось больше средств, чем приносили акции, финансовые активы приходилось продавать, что приводило к падению цен. Процесс формирования пузыря, в свою очередь, приводил к его лопанию.

Общие принципы, определяющие динамику пузырей и крахов, таковы:

Когда покупка финансовых активов финансируется значительным расширением кредита, а общий объем богатства резко возрастает по сравнению с объемом денег (то есть богатства гораздо больше, чем денег), возникает пузырь; когда возникает необходимость продать богатство ради получения средств, начинается крах. Например, в период с 1929 по 1933 год акции и другие активы приходилось продавать для погашения долгов, взятых на их покупку, и динамика пузыря разворачивалась в обратную сторону, превращаясь в крах. Естественно, чем больше брали в долг и покупали акции, тем лучше они себя показывали, тем больше людей хотели их купить. Эти покупатели могли приобретать акции без продажи других активов, потому что могли использовать кредит. По мере роста объема покупок в кредит кредит становился менее доступным, процентные ставки росли, что было обусловлено как высоким спросом на займы, так и тем, что Федеральная резервная система позволяла ставкам расти (то есть ужесточала денежно-кредитную политику). Когда наступал срок погашения кредитов, приходилось продавать акции для получения средств на погашение долгов, что приводило к падению цен, дефолтам по долгам, снижению стоимости залогов, сокращению предложения кредита, и пузырь превращался в самоподдерживающийся крах, за которым следовала экономическая депрессия.

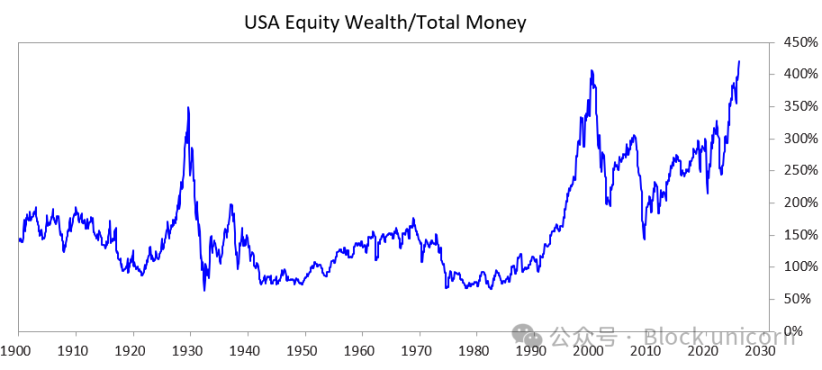

Чтобы понять, как эта динамика, сопровождаемая огромным разрывом в уровне богатства, прорывает пузырь и приводит к краху, способному нанести серьезный ущерб в социальной, политической и финансовой сферах, я изучил следующий график. На нем показаны разрывы между богатством и деньгами в прошлом и сейчас, а также соотношение общей рыночной капитализации акций к объему денег.

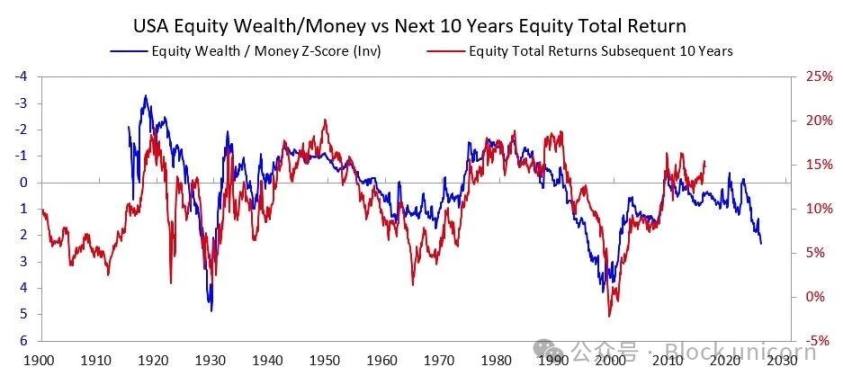

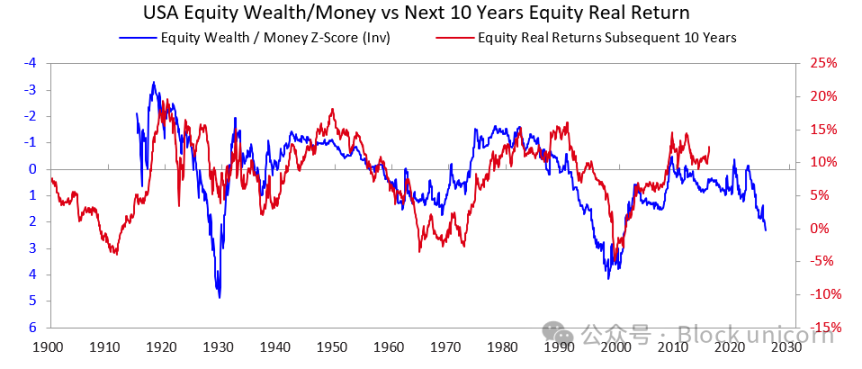

Следующие два графика показывают, как этот показатель предсказывает номинальную и реальную доходность в следующие 10 лет. Эти графики говорят сами за себя.

Когда я слышу, как кто-то пытается оценить, есть ли пузырь на рынке акций или в отдельных компаниях, исходя из того, смогут ли компании в конечном итоге получать достаточно прибыли, чтобы оправдать текущие цены, мне часто кажется, что они совершенно не понимают механизмов пузырей. Долгосрочная доходность инвестиций, безусловно, важна, но это не главная причина лопания пузырей. Пузыри лопаются не потому, что однажды утром люди вдруг осознают, что будущие доходы и прибыли компаний недостаточны для поддержки текущих цен. Ведь для того, чтобы понять, хватит ли доходов и прибыли для обеспечения хорошей доходности инвестиций, обычно требуется много лет, а то и десятилетия. Принцип, который нужно помнить:

Пузыри лопаются потому, что поток средств в активы начинает иссякать, а держатели акций или других активов вынуждены продавать их ради получения денег (чаще всего для погашения долгов).

Что обычно происходит дальше?

После лопания пузыря, когда денег и кредита недостаточно для удовлетворения потребностей держателей финансовых активов, рынок и экономика впадают в рецессию, а внутренние социальные и политические потрясения, как правило, усиливаются. Если разрыв между богатыми и бедными огромен, это особенно заметно, поскольку усиливает разногласия и гнев между богатыми/правыми и бедными/левыми. В случае, который мы рассматриваем (1927–1933 годы), эта динамика привела к Великой депрессии и серьезным внутренним конфликтам, особенно между богатыми/правыми и бедными/левыми. В конечном итоге это привело к уходу президента Гувера и избранию президента Рузвельта.

Естественно, когда пузырь лопается, а рынок и экономика падают, происходят масштабные политические перемены, огромные бюджетные дефициты и массовая монетизация долгов. В случае 1927–1933 годов спад на рынке и в экономике произошел в 1929–1932 годах, политические перемены — в 1932 году, и все это привело к огромному бюджетному дефициту в правительстве Рузвельта в 1933 году.

Его центральный банк начал массовую эмиссию денег, что привело к обесценению валюты (например, по отношению к золоту). Такое обесценение валюты помогло устранить нехватку денег и: a) помогло системно важным должникам, находящимся под давлением долгов, погасить свои обязательства; b) повысило цены на активы; c) стимулировало экономику. Лидеры, пришедшие к власти в такие периоды, обычно проводят множество шокирующих фискальных реформ, которые я не могу подробно рассмотреть здесь, но могу с уверенностью сказать, что такие периоды часто приводят к серьезным конфликтам и масштабному перераспределению богатства. В случае Рузвельта это привело к целому ряду крупных реформ фискальной политики, направленных на перераспределение богатства с верхушки к низам (например, повышение максимальной ставки подоходного налога с 25% в 1920-х годах до 79%, резкое увеличение налогов на наследство и дарение, а также значительное расширение социальных программ и субсидий). Это также привело к серьезным конфликтам внутри страны и между странами.

Такова типичная динамика. На протяжении истории такая ситуация повторялась во множестве стран и в течение многих лет, вынуждая бесчисленных лидеров и центральные банки снова и снова принимать одни и те же меры, и примеров слишком много, чтобы перечислять их здесь. Кстати, до 1913 года в США не было центрального банка, и правительство не имело права печатать деньги, поэтому банковские дефолты и дефляционные депрессии были гораздо более распространены. В любом случае держатели облигаций несли убытки, а держатели золота получали значительную прибыль.

Хотя пример 1927–1933 годов хорошо иллюстрирует классический цикл лопания пузыря, то событие было довольно экстремальным. Та же динамика проявилась в действиях президента Никсона и Федеральной резервной системы в 1971 году, а также практически во всех других пузырях и крахах (например, в японском финансовом кризисе 1989–1990 годов, пузыре доткомов 2000 года и т.д.). У этих пузырей и крахов есть и другие типичные черты (например, рынки привлекают неопытных инвесторов, которые поддаются ажиотажу, используют кредитное плечо, терпят огромные убытки, а затем впадают в ярость).

Такая динамика существует уже тысячи лет (то есть спрос на деньги превышает их предложение). Люди вынуждены продавать богатство ради получения денег, пузыри лопаются, за ними следуют дефолты, эмиссия денег и тяжелые последствия в экономической, социальной и политической сферах. Другими словами, дисбаланс между финансовым богатством и количеством денег, а также обмен финансового богатства (особенно долговых активов) на деньги всегда были причиной банковских паник, будь то частные банки или контролируемые государством центральные банки. Такие паники либо приводят к дефолтам (что чаще происходило до создания Федеральной резервной системы), либо вынуждают центральные банки создавать деньги и кредит для предоставления их жизненно важным, слишком крупным, чтобы обанкротиться, институтам, чтобы те могли погасить свои долги и избежать банкротства.

Поэтому, пожалуйста, запомните:

Когда объем обязательств по выдаче денег (то есть долговых активов) намного превышает общий объем имеющихся средств, и возникает необходимость продавать финансовые активы ради получения средств, будьте особенно осторожны с лопанием пузыря и обязательно защитите себя (например, избегайте чрезмерных кредитных рисков и держите определенное количество золота). Если такая ситуация возникает в период огромного разрыва в уровне богатства, внимательно следите за возможными крупными политическими и перераспределительными изменениями и будьте готовы к ним.

Хотя повышение процентных ставок и ужесточение кредитных условий — самые распространенные причины, по которым люди продают активы ради получения необходимых средств, любая причина, вызывающая потребность в деньгах (например, налог на богатство), а также продажа финансового богатства ради получения средств могут привести к такой динамике.

Когда огромный разрыв между богатством и деньгами сочетается с огромным разрывом в уровне богатства, это следует считать крайне опасной ситуацией.

С 1920-х годов до наших дней

(Если вы не хотите читать краткий обзор того, как мы пришли от 1920-х годов к сегодняшнему дню, можете пропустить этот раздел.)

Хотя я уже упоминал, как пузырь 1920-х годов привел к краху 1929–1933 годов и Великой депрессии, для краткого обзора напомню: этот крах и вызванная им депрессия привели к тому, что президент Рузвельт в 1933 году нарушил обещание правительства США обменивать тогдашние твердые деньги (золото) по установленной цене. Правительство начало массовую эмиссию денег, и цена на золото выросла примерно на 70%. Я опущу, как реинфляция 1933–1938 годов привела к ужесточению 1938 года; как «рецессия» 1938–1939 годов создала необходимые для экономики и руководства условия, которые вместе с геополитической динамикой, связанной с ростом Германии и Японии, бросивших вызов Великобритании и США, привели ко Второй мировой войне; а также как классический «большой цикл» привел нас с 1939 по 1945 год (разрушение старого денежного, политического и геополитического порядка и создание нового).

Я не буду подробно останавливаться на причинах, но отмечу, что эти факторы сделали США очень богатыми (тогда США контролировали две трети мировых денег, и все эти деньги были золотом) и очень сильными (США производили половину мирового ВВП и были военной сверхдержавой). Поэтому, когда Бреттон-Вудская система установила новый денежный порядок, он по-прежнему основывался на золоте: доллар был привязан к золоту (другие страны могли покупать золото по цене 35 долларов за унцию, используя доллары), а валюты других стран также были привязаны к золоту. Затем, в период с 1944 по 1971 год, государственные расходы США значительно превышали налоговые поступления, поэтому страна активно занимала деньги и продавала эти долги, что привело к появлению требований на золото, значительно превышающих золотые резервы центрального банка. Увидев это, другие страны начали обменивать свои бумажные деньги на золото. Это привело к крайнему ужесточению денежно-кредитных условий, и президент Никсон в 1971 году, по примеру Рузвельта в 1933 году, вновь девальвировал фиатные деньги по отношению к золоту, что вызвало резкий рост цен на золото. Проще говоря, с тех пор и до наших дней: a) государственный долг и стоимость его обслуживания резко выросли по сравнению с налоговыми поступлениями, необходимыми для его погашения (особенно в период 2008–2012 годов после мирового финансового кризиса 2008 года и после финансового кризиса, вызванного пандемией 2020 года); b) разрыв в доходах и богатстве увеличился до нынешнего уровня, что привело к непримиримым политическим разногласиям; c) на фондовом рынке может быть пузырь, и его формирование обусловлено кредитом, долгом и спекуляциями на новых технологиях.

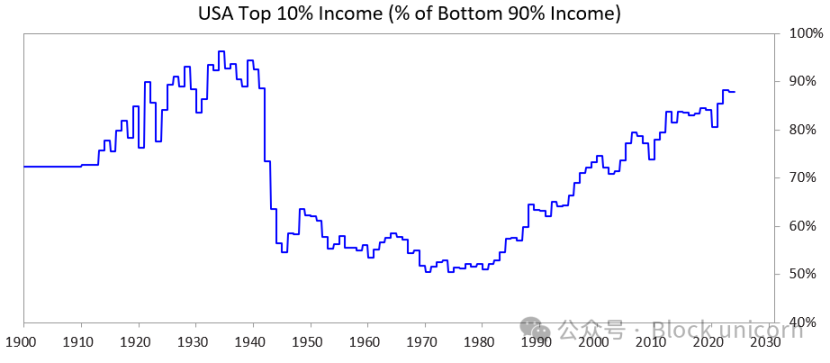

На следующем графике показана доля дохода, приходящаяся на 10% самых обеспеченных по сравнению с 90% наименее обеспеченных — вы можете увидеть, насколько велик разрыв сейчас.

Где мы находимся сейчас

США, как и все другие страны с чрезмерной задолженностью и демократической системой, сейчас сталкиваются со следующей дилеммой: a) они не могут наращивать долг, как раньше; b) они не могут существенно повысить налоги; c) они не могут значительно сократить расходы, чтобы избежать дефицита и роста долга. Они оказались в тупике.

Поясню подробнее:

Они не могут занять достаточно денег, потому что свободный рынок больше не проявляет достаточного спроса на их долги. (Это связано с тем, что они уже сильно задолжали, а держатели их долгов уже владеют слишком большим объемом этих долгов.) Кроме того, держатели долговых активов из других стран (например, Китая) опасаются, что военные конфликты могут привести к невозможности вернуть долг, поэтому они сокращают покупки облигаций и переводят активы в золото.

Они не могут повысить налоги, потому что если они увеличат налоги для самых богатых 1–10% (которые владеют большей частью богатства), a) эти люди могут уехать, забрав с собой налоговые поступления, или b) политики потеряют поддержку самых богатых 1–10% (что критично для финансирования дорогостоящих избирательных кампаний), или c) они могут лопнуть пузырь.

Они также не могут существенно сократить расходы и социальные выплаты, потому что это политически, а иногда и морально неприемлемо, особенно если такие сокращения непропорционально затронут нижние 60% населения…

Так что они в ловушке.

Именно поэтому все правительства демократических стран с высоким уровнем долга, огромным разрывом в уровне богатства и глубокими ценностными противоречиями оказались в сложной ситуации.

Учитывая эти обстоятельства, а также особенности работы демократических политических систем и человеческой природы, политики обещают быстро решить проблемы, но не достигают удовлетворительных результатов, быстро теряют свои позиции, и их сменяют новые политики, которые также обещают быстрые решения, терпят неудачу и снова сменяются — и так по кругу. Вот почему в Великобритании и Франции, где легко сменить лидера, за последние пять лет сменилось по четыре премьер-министра.

Другими словами, мы сейчас наблюдаем классическую модель поведения на этом этапе большого цикла. Эта динамика чрезвычайно важна и теперь должна быть очевидна.

Тем временем фондовый рынок и богатство сосредоточены в руках ведущих акций, связанных с искусственным интеллектом (например, «Magnificent 7»), и у небольшой группы сверхбогатых, а искусственный интеллект вытесняет людей, усугубляя разрыв между богатством и деньгами, а также между людьми. Такая динамика неоднократно наблюдалась в истории, и я считаю, что она вполне может вызвать сильную политическую и социальную реакцию, по крайней мере, существенно изменить структуру распределения богатства, а в худшем случае привести к серьезным социальным и политическим потрясениям.

Теперь давайте посмотрим, как эта динамика и огромный разрыв в уровне богатства создают проблемы для денежно-кредитной политики и как налог на богатство может прорвать пузырь и вызвать крах.

Как выглядят данные

Теперь я сравню 10% самых богатых и обеспеченных по доходу с 60% наименее обеспеченных. Я выбрал 60% нижнего слоя, потому что это подавляющее большинство.

Вкратце:

- Самые богатые (верхние 1–10%) владеют гораздо большим состоянием, доходом и акциями, чем большинство (нижние 60%).

- Большая часть богатства самых богатых формируется за счет прироста стоимости активов, который не облагается налогом до момента продажи (в отличие от дохода, который облагается налогом при получении).

- С развитием искусственного интеллекта эти различия увеличиваются и, скорее всего, будут расти еще быстрее.

- Если ввести налог на богатство, потребуется продавать активы для уплаты налога, что может напрямую прорвать пузырь.

Более конкретно:

В США 10% самых обеспеченных домохозяйств хорошо образованы, обладают высокой экономической производительностью, получают около 50% всех доходов, владеют примерно двумя третями общего состояния, держат около 90% всех акций и платят около двух третей федерального подоходного налога, и все эти показатели быстро растут. Другими словами, они живут хорошо и вносят значительный вклад.

В то же время нижние 60% населения имеют низкий уровень образования (например, 60% американцев читают на уровне ниже шестого класса), их экономическая производительность относительно низкая, их совокупный доход составляет лишь около 30% от общего по стране, их состояние — только 5% от общего, а доля акций — около 5% от всех акций, и они платят менее 5% всех федеральных налогов. Их богатство и экономические перспективы практически не растут, поэтому они испытывают экономические трудности.

Естественно, существует огромное давление с целью обложить налогом богатство и деньги и перераспределить их от 10% самых богатых к 60% самых бедных.

Хотя в США никогда не было налога на богатство, сейчас на уровне штатов и федерального правительства все чаще звучат призывы к его введению. Почему раньше не вводили налог на богатство, а сейчас хотят ввести? Потому что все деньги сосредоточены у них — то есть у верхушки, которая в основном богатеет за счет прироста стоимости активов, а не трудового дохода, и этот прирост сейчас не облагается налогом.

Существуют три основные проблемы с налогом на богатство:

- Богатые могут эмигрировать, и, уехав, они уносят с собой свои таланты, производительность, доходы, богатство и налоговые поступления, что уменьшает все это в стране исхода и увеличивает в стране прибытия;

- Их сложно реализовать (вы, вероятно, понимаете причины, поэтому я не буду углубляться, так как статья уже и так длинная);

- Изъятие средств, предназначенных для инвестиций и повышения производительности, и передача их государству с надеждой, что оно эффективно использует их для повышения производительности и процветания нижних 60% — это крайне нереалистичное предположение.

По этим причинам я больше склоняюсь к введению приемлемой ставки налога на нереализованную прибыль от капитала (например, 5–10%). Но это уже другая тема, которую я рассмотрю позже.

Как на самом деле работает налог на богатство?

Я более подробно рассмотрю этот вопрос в следующих статьях. Вкратце, баланс активов и пассивов американских домохозяйств показывает, что их общее состояние составляет около 150 триллионов долларов, однако из этой суммы наличные средства или депозиты составляют менее 5 триллионов долларов. Поэтому если ввести ежегодный налог на богатство в размере 1–2%, потребуется более 1–2 триллионов долларов наличными в год — а реальный объем ликвидных средств значительно меньше этой суммы.

Любая подобная мера прорвет пузырь и приведет к экономическому краху. Конечно, налог на богатство не будет взиматься со всех, а только с богатых. Эта статья уже достаточно длинная, поэтому я не буду приводить конкретные цифры. Вкратце, налог на богатство приведет к: 1) вынужденным распродажам частных и публичных акций, что снизит их оценку; 2) увеличению спроса на кредиты, что может повысить стоимость заимствований для богатых и всего рынка; 3) стимулированию вывода или перевода богатства в более благоприятные юрисдикции. Если правительство введет налог на богатство на нереализованную прибыль или на малоликвидные активы (например, частный капитал, венчурные инвестиции или даже концентрированные пакеты публичных акций), эти давления станут еще более ощутимыми.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Гадатели на крипторынке, предсказывающие по свечным графикам

Альткоины с малой капитализацией растут на фоне усиленного накопления Ethereum

Восхождение машинной экономики: как Web3 способствует переходу роботов от инструментов к автономным системам