Автор: Four Pillars

Перевод: Baihua Blockchain

Ключевые моменты

HIP-3 устранил технические барьеры для запуска новых рынков бессрочных контрактов и реализовал модель создания рынков, основанную на спросе. Это позволяет децентрализованным биржам (DEX) перейти от PvP-динамики конкуренции с централизованными биржами (CEX) к PvE-пути расширения, охватывающему некриптоактивы и данные реального мира.

Рынок переходит от роста, основанного на нарративах, к оценке, ориентированной на денежные потоки и устойчивость. Только немногие проекты с реальными доходами, поступающими в токен (например, Hyperliquid и Pump.fun), могут доминировать в следующем цикле.

Рынки прогнозов превращают ранее приватные или незаконные азартные игры в открытые ончейн-данные и сериализованные коллективные ожидания. Это создает сигналы вероятности в реальном времени и альтернативные данные, которые финансовые институты, поставщики данных и AI-модели могут использовать как экономический механизм агрегации информации и оценки вероятностей.

Регулирование породило раздвоенную систему: рынки прогнозов на Западе становятся институционализированными, а в Азии подавляются. Это является основным краткосрочным ограничением, но также прокладывает путь для эволюции рынков прогнозов в инфраструктуру, "превращающую коллективные убеждения в информацию и рынки".

1. Как HIP-3 открывает новый PvE-путь роста

Бизнес-модель торговых платформ меняется.

Централизованные биржи (CEX) сохраняют свои позиции благодаря структурным преимуществам, основанным на институциональном доверии (фиатные шлюзы, кастодиальные услуги и доступ к регулированию). Это делает их естественным входом для институционального капитала и обеспечивает стабильность в плане ликвидности и операционной надежности. Однако те же самые регуляторные обязательства, внутренний контроль и кастодиальная инфраструктура приводят к высоким фиксированным издержкам. Поэтому эксперименты и принятие решений на CEX происходят медленнее, что ограничивает их инновационность.

В отличие от них, децентрализованные биржи (DEX) развиваются за счет системы стимулов. Они изначально координируют вознаграждения между LP, трейдерами и строителями на блокчейне. Но ранее запуск новой торговой платформы или рынка требовал от команды создания с нуля движка сопоставления ордеров, системы маржи и ликвидации, а также оракула. Это создавало высокий технический порог входа.

HIP-3 устранил это препятствие.

Теперь Hyperliquid позволяет любому, кто залочит 500 000 HYPE, используя тот же движок CLOB, логику маржи и систему ликвидации, что и на основной платформе, развернуть собственный рынок бессрочных контрактов. Техническая нагрузка по созданию торговой платформы исчезла. Создание рынка стало стандартизированным ончейн-процессом развертывания, для которого нужны капитал и надежный оракул, а не целая инженерная команда. Порог сместился с технических навыков на капитал и дизайн оракула.

Это изменение — не только повышение эффективности, но и смена места возникновения инноваций.

Теперь строители могут экспериментировать с различными структурами ликвидности, дизайном комиссий, определением оракулов и ограничениями по кредитному плечу без необходимости перестраивать бэкенд. Вызов теперь — определить "поверхность спроса" (то есть сколько людей хотят спекулировать на чем-либо) и привязать ее к надежному оракулу. На практике рынок теперь может состоять из трех компонентов: рынок + оракул + спрос.

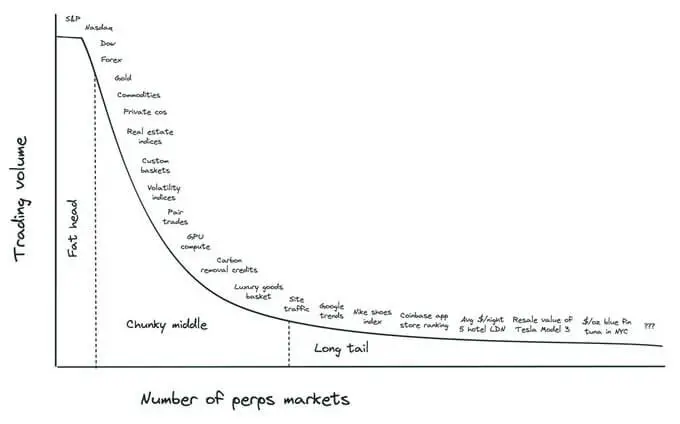

Это расширяет спектр активов, которые можно листить.

Как описал основатель Ventuals Элвин Ся (Alvin Hsia), "Fat Head" состоит из классов активов, уже охваченных традиционными финансами (индексные продукты, форекс, сырьевые товары); "Chunky Middle" включает токенизированный капитал, датасеты реального мира и сырьевые индексы; а "Long Tail" распространяется на нишевые сигналы, такие как локальные цены на недвижимость, премии на продукты или индексы культурных трендов. Традиционные финансы не могут легко превратить эти данные в товар, но ончейн-системы расчетов могут. HIP-3 фактически открывает модель создания рынков, основанную на спросе.

Это превращает DEX из конкурента CEX в структурно совершенно иной субъект.

HIP-3 больше не борется за фиксированную криптонативную ликвидность (PvP-динамика), а позволяет DEX расширяться на некриптоактивы и данные реального мира. Это приводит к появлению нового трафика, новых пользователей и новых форм спроса — PvE-динамика, при которой рынок растет, а не перераспределяется. Это также углубляет доходы на уровне протокола.

Яркий пример — рынок XYZ100 Hyperliquid, который за три недели после запуска достиг совокупного объема торгов в 1.3 billions долларов, что демонстрирует, насколько быстро новые классы активов могут масштабироваться при стандартизации инфраструктуры.

Вкратце, CEX продолжают обеспечивать стабильность и доступ к регулированию, но бессрочные DEX на базе HIP-3 получают преимущество в скорости, экспериментальности и расширении ассортимента активов. Это не замена, а совершенно разные пути роста. Конкурентное преимущество торговых платформ смещается с бэкенд-инженерии на дизайн рынка и пользовательский опыт, а лидерство будет зависеть от того, какой протокол сможет превратить это в устойчивую ценность.

2. Переход от оценки на основе нарратива к оценке на основе денежных потоков

Рынок 2025 года принципиально отличается от предыдущих циклов.

Среда избыточной ликвидности, когда росли все активы, ушла в прошлое. Капитал теперь движется избирательно. Цены все больше отражают реальные результаты, а не нарративы, и проекты, не приносящие дохода, естественным образом вытесняются. Большинство альткоинов все еще не восстановили пики 2021 года, тогда как протоколы с четкими доходами демонстрируют относительную силу даже во время коррекции рынка.

Приход институционального капитала закрепил этот сдвиг.

Рамки традиционных финансов (TradFi) напрямую применяются к крипторынку. Доходы, чистая прибыль, генерируемые комиссии, активность пользователей и распределение прибыли становятся ключевыми метриками для оценки проектов. Рынок уходит от оценки на основе "рассказов" или ожидаемого роста. Только проекты с реальными доходами, поступающими в токен, могут получить более высокую рыночную оценку.

На этом фоне предложение Uniswap о включении Fee Switch символично. Флагманский DeFi-протокол явно выбирает привязку денежных потоков к стоимости токена, что сигнализирует о том, что фундаментальные показатели (а не нарратив) теперь в центре рыночного ценообразования.

Появилась группа явных лидеров.

Hyperliquid (HYPE) и Pump.fun (PUMP) — типичные примеры:

Hyperliquid — крупнейший бессрочный DEX по объему торгов, открытому интересу (OI) и количеству трейдеров. По состоянию на ноябрь 2025 года совокупный объем торгов достиг 3.1 trillions долларов, а OI — 9 billions долларов. Примечательно, что Hyperliquid направляет 99% комиссий по бессрочным контрактам на выкуп HYPE, напрямую связывая денежные потоки протокола со стоимостью токена. Общий объем выкупа составил 34.4 миллиона HYPE (около 1.3 billions долларов), что составляет около 10% от циркулирующего предложения.

Pump.fun — ведущая платформа для торговли мемкоинами, сгенерировавшая около 1.1 billions долларов совокупных комиссий. Ее программа выкупа приобрела около 830 000 SOL (примерно 165 millions долларов), что составляет 10.3% от (предполагаемой) циркулирующей стоимости.

Другие проекты также демонстрируют сильную динамику доходов:

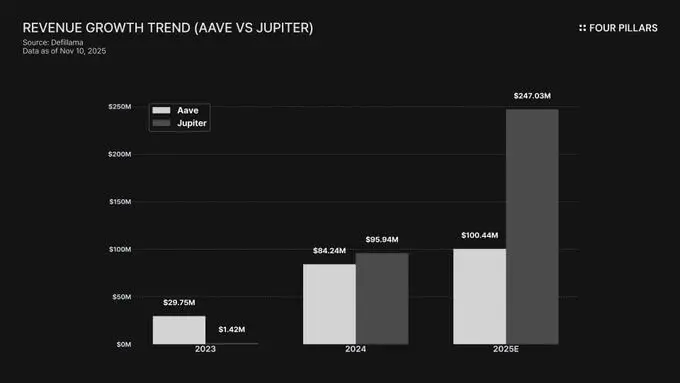

Aave (AAVE) и Jupiter (JUP) продолжают публиковать стабильные и растущие денежные потоки. Годовой доход Aave вырос с 29.75 millions долларов в 2023 году до 99.39 millions долларов в 2025 году. Доход Jupiter вырос еще сильнее — с 1.42 millions долларов в 2023 году до 246 millions долларов в 2025 году.

Coinbase (COIN), несмотря на то что это публичная акция, также выигрывает от все более четкой стратегии выпуска токена Base chain. Coinbase диверсифицировал структуру доходов: в третьем квартале 2025 года доходы от подписки и сервисов достигли 746.7 millions долларов (рост на 13.9% по сравнению с предыдущим кварталом).

Этот сдвиг распространяется от отдельных dApp на экосистемы L1 и L2. Техническая экспертиза или поддержка инвесторов больше не являются достаточными. Цепочки с реальными пользователями, реальными транзакциями и доходами на уровне протокола получают все большее рыночное признание. Ключевым критерием оценки становится устойчивость экономической активности.

В целом, рынок переживает структурную трансформацию. К 2026 году он, вероятно, будет реорганизован вокруг этих игроков, поддерживаемых результатами.

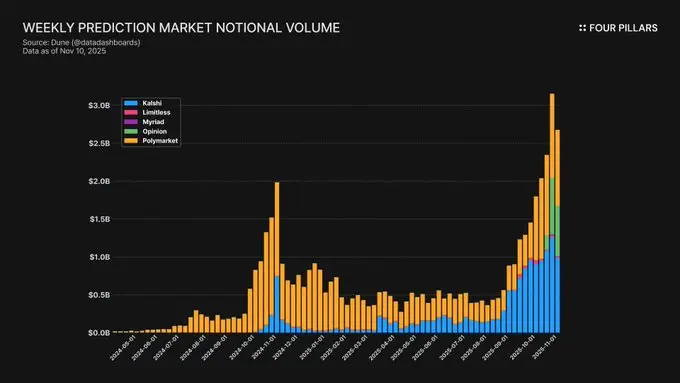

3. Квантификация рыночных ожиданий через рынки прогнозов

Рынки прогнозов — это эксперимент по превращению ранее приватных или незаконных азартных игр в открытые ончейн-данные. Суть в том, что они квантифицируют вероятность событий в будущем путем вложения реальных денег в убеждения людей. Это делает их не только местом для спекуляций, но и экономическим механизмом агрегации информации и оценки вероятностей.

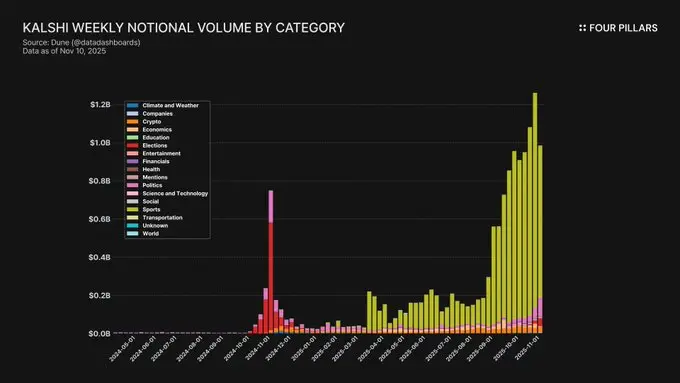

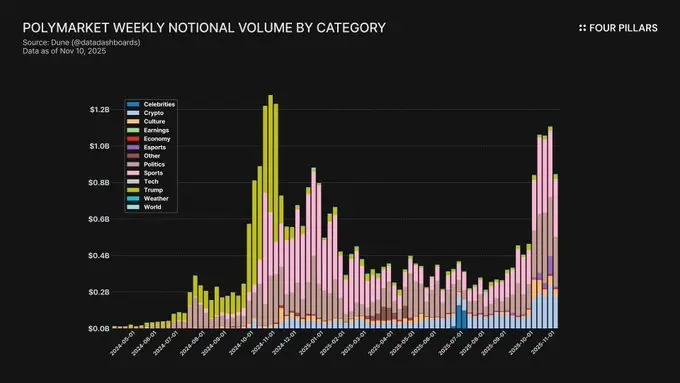

Рынки прогнозов быстро растут с 2024 года: по состоянию на октябрь 2025 года недельный номинальный объем торгов составляет около 2.5 billions долларов, а количество сделок в неделю превышает 8 миллионов. Polymarket занимает 70–75% активности, а Kalshi после получения одобрения CFTC и расширения на спортивные и политические рынки увеличил долю до примерно 20%.

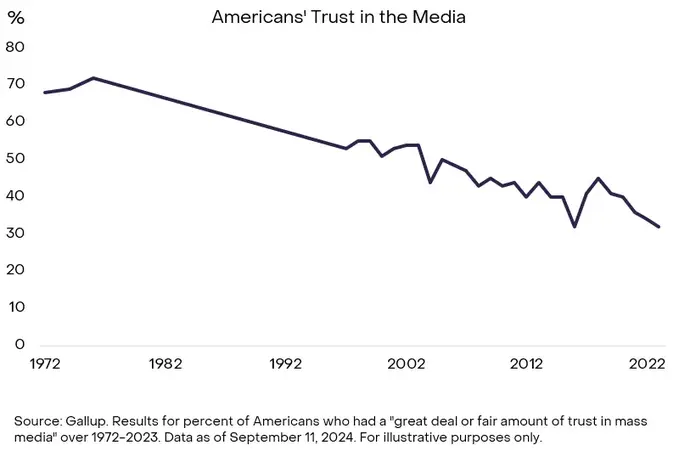

Уникальность данных рынков прогнозов в следующем: опросы, социальные медиа и институциональные исследования часто реагируют медленно и стоят дорого. Рынки прогнозов же оценивают ожидания в реальном времени. Например, Polymarket отразил рост вероятности победы Дональда Трампа на выборах 2024 года значительно раньше традиционных опросов.

Фактически, рынки прогнозов создают сериализованные данные коллективных ожиданий. Эти кривые могут служить сигналами вероятности в реальном времени для политических, экономических, спортивных и технологических событий. Финансовые институты и AI-модели все чаще рассматривают эти рынки как альтернативный источник данных (Alt-data) для количественной оценки ожиданий.

С институциональной точки зрения рынки прогнозов — это не "оцифровка азартных игр", а "финансирование неопределенности". Поскольку цены отражают консенсусную вероятность, макротрейдеры могут использовать их для управления рисками. Kalshi уже предлагает рынки, привязанные к инфляции, данным по занятости и решениям по ставкам, что привлекает значительный хеджевый интерес.

По мере созревания рынков прогнозов формируется новая цепочка создания стоимости: рынок (генерирует сигналы) → оракул (решает результат) → данные (стандартизированные датасеты) → приложения (финансы, медиа, AI-потребление).

Основные препятствия сейчас — регулирование:

Азия: В таких регионах, как Корея, Сингапур и Таиланд, в основном действует запрет, рынки прогнозов классифицируются как незаконные азартные игры, а пользователи подвергаются наказанию.

Запад: В США рынки прогнозов регулируются CFTC как "контракты на события". Kalshi имеет лицензию DCM для легальной деятельности, а Polymarket планирует вернуться на рынок США в 2025 году через приобретение QCX.

Эти различия в регулировании приводят к разделению: на Западе — институционализация, в Азии — подавление. Хотя это краткосрочное ограничение, в долгосрочной перспективе рынки прогнозов эволюционируют в инфраструктуру для превращения коллективных убеждений в информацию. Они перейдут от "рынков, объясняющих информацию" к "рынкам, производящим информацию", усиливая мир, где "цена становится главным способом выражения коллективных ожиданий".