Перекрёсток Hyperliquid: следовать за Robinhood или продолжать экономическую парадигму Nasdaq?

Автор оригинала: shaunda devens

Перевод оригинала: Saoirse, Foresight News

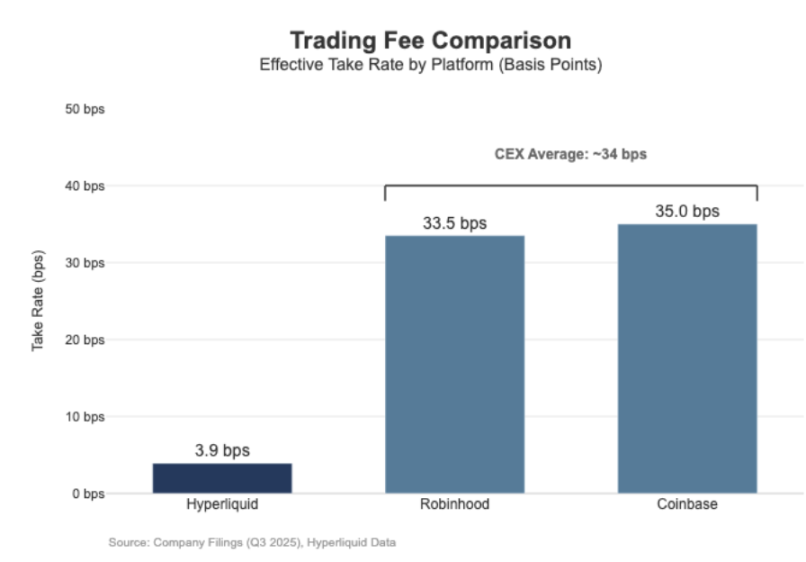

Объем ликвидаций бессрочных контрактов на Hyperliquid уже достиг уровня Nasdaq, однако экономическая эффективность пока не соответствует этому масштабу. За последние 30 дней номинальная стоимость ликвидаций бессрочных контрактов на платформе составила 205,6 миллиардов долларов (в пересчёте на квартал, годовой объём — 617 миллиардов долларов), но доход от комиссий составил всего 80,3 миллиона долларов, что соответствует ставке около 3,9 базисных пунктов.

Её модель прибыли напоминает «оптовую торговую площадку».

Для сравнения: в третьем квартале 2025 года Coinbase отчиталась о торговом объёме в 295 миллиардов долларов и торговом доходе в 1,046 миллиарда долларов, что подразумевает комиссионную ставку в 35,5 базисных пунктов. В криптовалютном бизнесе Robinhood демонстрирует схожую «розничную модель прибыли»: 80 миллиардов долларов номинального объёма криптовалютных сделок принесли 268 миллионов долларов дохода от криптовалютных торгов, что подразумевает комиссионную ставку в 33,5 базисных пунктов; при этом номинальный объём торгов акциями на платформе в третьем квартале 2025 года составил 647 миллиардов долларов.

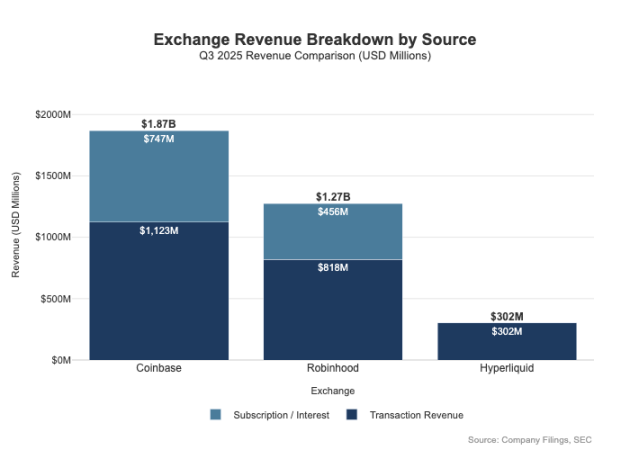

Различия между ними проявляются не только в ставках — у розничных платформ более диверсифицированные каналы получения прибыли. В третьем квартале 2025 года торговый доход Robinhood составил 730 миллионов долларов, кроме того, компания получила 456 миллионов долларов чистого процентного дохода и 88 миллионов долларов прочих доходов (в основном от подписки Gold). В то же время Hyperliquid по-прежнему сильно зависит от торговых комиссий, и на уровне протокола его комиссионная ставка структурно остаётся на уровне однозначных базисных пунктов.

Эти различия по сути обусловлены «разной позицией»: Coinbase и Robinhood — это «брокеры/дистрибьюторы», которые получают прибыль за счёт баланса и подписочных сервисов; Hyperliquid же ближе к «уровню биржи». В традиционной рыночной структуре именно на этих двух уровнях распределяется основной пул прибыли.

Разделение моделей брокеров-дилеров и бирж

Ключевое различие в традиционных финансах (TradFi) — это разделение «дистрибутивного» и «рыночного» уровней. Такие розничные платформы, как Robinhood и Coinbase, находятся на «дистрибутивном уровне» и занимают высокомаржинальные ниши; биржи вроде Nasdaq — на «рыночном уровне», где ценообразование структурно ограничено, а конкуренция в исполнении сделок приводит к «коммодитизации» (то есть к резкому снижению маржи).

1. Брокер-дилер = дистрибуция + баланс клиентских активов

Брокеры-дилеры контролируют отношения с клиентами. Большинство пользователей не взаимодействуют напрямую с Nasdaq, а выходят на рынок через брокеров: брокеры отвечают за открытие счетов, хранение активов, маржинальные/рисковые операции, поддержку клиентов и оформление налоговых документов, а затем направляют ордера на конкретные торговые площадки. Такое «право собственности на отношения с клиентом» открывает дополнительные возможности для получения прибыли помимо торгов:

- Связанные с остатками средств: процентный спред по собранным средствам, проценты по маржинальному кредитованию, доход от займа ценных бумаг;

- Пакетные сервисы: подписки, комплексные продукты, банковские/консультационные услуги;

- Экономика маршрутизации ордеров: брокер контролирует торговый поток и может внедрять механизмы разделения дохода или совместного участия в прибыли на этапе маршрутизации.

Именно поэтому брокеры могут зарабатывать больше, чем торговые площадки: основной пул прибыли сосредоточен на «дистрибутивном» и «балансовом» уровнях.

2. Биржа = сопоставление ордеров + система правил + инфраструктура, ограничение на комиссионные ставки

Биржа управляет торговой площадкой, её основные функции — сопоставление ордеров, формирование рыночных правил, обеспечение гарантированного исполнения и предоставление торговых соединений. Источники прибыли включают:

- Торговые комиссии (в высоколиквидных продуктах комиссии из-за конкуренции постоянно снижаются);

- Ребейты/стимулы для ликвидности (чтобы привлечь ликвидность, часто приходится возвращать большую часть комиссий маркет-мейкерам);

- Сервисы рыночных данных, торговые соединения/хостинг серверов;

- Услуги по листингу и лицензионные сборы за индексы.

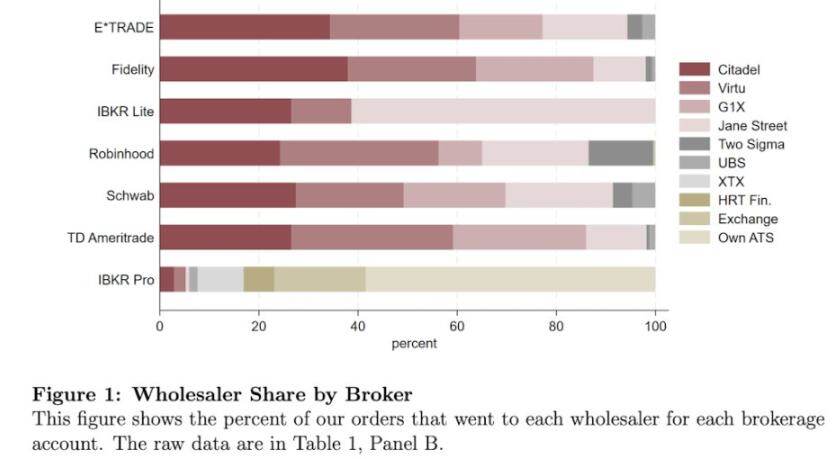

Модель маршрутизации ордеров Robinhood наглядно иллюстрирует эту структуру: брокер (Robinhood Securities) контролирует пользователя, направляет ордера на сторонние рыночные центры, а доход от маршрутизации делится между участниками цепочки. При этом «дистрибутивный уровень» — это высокомаржинальный сегмент: он контролирует привлечение пользователей и развивает вокруг исполнения сделок различные каналы получения прибыли (например, плату за поток ордеров, маржинальные услуги, займ ценных бумаг, подписки).

Nasdaq относится к «низкомаржинальному уровню»: его основной продукт — «коммодитизированное исполнение сделок» и «право доступа к очереди ордеров», причём ценообразование ограничено тремя факторами: чтобы привлечь ликвидность, приходится возвращать комиссии маркет-мейкерам; регуляторы устанавливают потолок на плату за подключение; маршрутизация ордеров очень гибкая (пользователь может легко перейти на другую платформу).

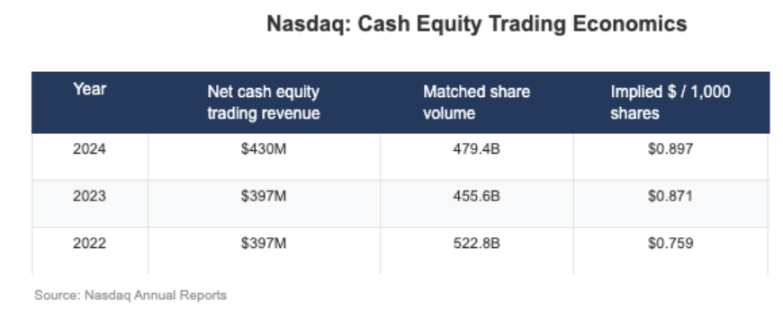

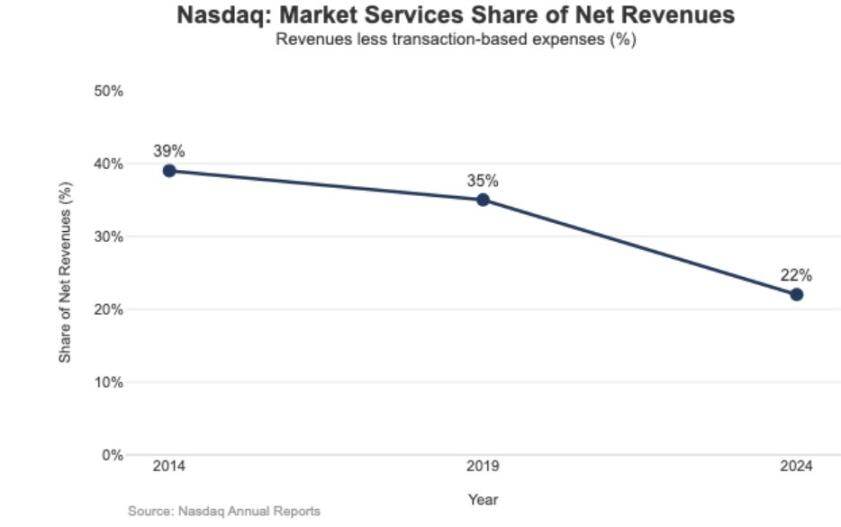

Согласно раскрытым данным Nasdaq, «чистый денежный доход» от акций составляет всего 0,001 доллара на акцию (то есть одну тысячную доллара за акцию).

Стратегическое влияние низкой маржи также отражается в структуре доходов Nasdaq: в 2024 году доход от «рыночных сервисов» составил 1,02 миллиарда долларов, что составляет лишь 22% от общего дохода в 4,649 миллиарда долларов; для сравнения, в 2014 году этот показатель составлял 39,4%, а в 2019 году — 35%. Эта тенденция свидетельствует о том, что Nasdaq постепенно переходит от «зависимости от исполнения рыночных сделок» к «более устойчивому программному/данному бизнесу».

Hyperliquid как представитель «рыночного уровня»

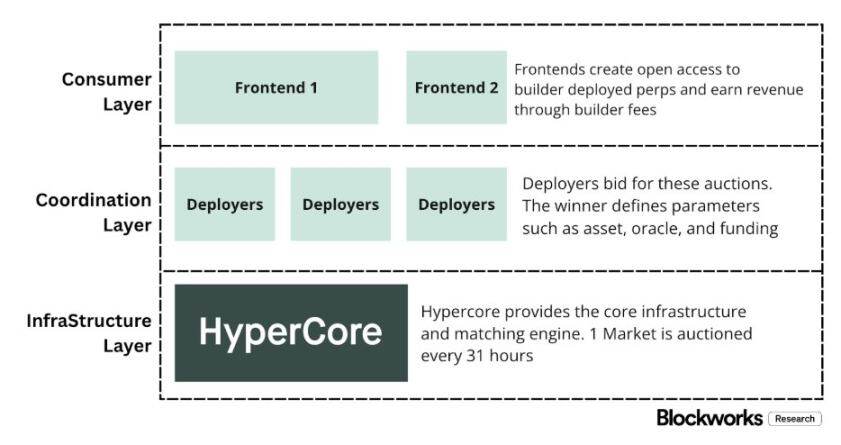

Фактическая комиссия Hyperliquid в 4 базисных пункта соответствует её стратегии «осознанного выбора рыночного уровня». Платформа строит «on-chain Nasdaq»: за счёт высокопроизводительного сопоставления ордеров, расчёта маржи и ликвидационной технологической базы (HyperCore), используя модель ценообразования «маркет-мейкер/тейкер» и предоставляя ребейты маркет-мейкерам — основной упор делается на «качество исполнения сделок» и «совместное использование ликвидности», а не на «прибыль розничных пользователей».

Эта позиция проявляется в двух «квази-традиционных» разделениях, которые большинство криптовалютных платформ не используют:

1. Безразрешительный брокер/дистрибутивный уровень (Builder Codes)

«Builder Codes» позволяют сторонним интерфейсам подключаться к основной торговой площадке и самостоятельно устанавливать тарифы. Для бессрочных контрактов максимальная комиссия сторонних интерфейсов составляет 0,1% (10 базисных пунктов), для спота — 1%, причём комиссия может устанавливаться индивидуально для каждого ордера — это формирует «конкурентный рынок дистрибуции», а не «монополию одного приложения».

2. Безразрешительный листинг/продуктовый уровень (HIP-3)

В традиционных финансах биржа контролирует листинг и создание продуктов; HIP-3 выносит эту функцию наружу: разработчики могут на базе HyperCore и API запускать бессрочные контракты, самостоятельно определять и управлять торговыми рынками. С экономической точки зрения, HIP-3 формализует «механизм разделения дохода между торговой площадкой и продуктовой стороной»: разработчики спотовых и HIP-3 бессрочных контрактов получают 50% комиссий от торгов по размещённым ими активам.

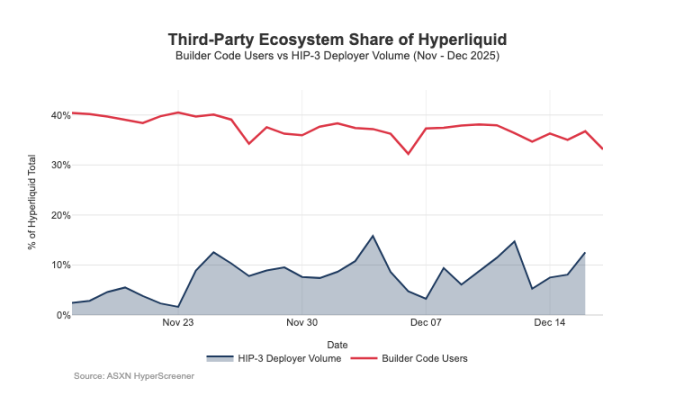

«Builder Codes» уже показали эффективность на дистрибутивном уровне: к середине декабря около трети пользователей торговали через сторонние интерфейсы, а не через официальный.

Однако такая архитектура создаёт предсказуемое давление на комиссионные доходы торговой площадки:

- Сжатие цен: несколько интерфейсов используют одну и ту же ликвидность бэкенда, конкуренция вынуждает снижать «совокупные издержки» до минимума; возможность индивидуальной настройки комиссии для ордеров дополнительно подталкивает цены к нижней границе;

- Утечка каналов прибыли: интерфейсы контролируют открытие счетов, упаковку сервисов, подписки и торговый процесс, занимая высокомаржинальное пространство «брокерского уровня», в то время как Hyperliquid остаётся только низкомаржинальный доход «торговой площадки»;

- Риск стратегической маршрутизации: если интерфейсы станут «кроссплатформенными маршрутизаторами ордеров», Hyperliquid будет вынуждена конкурировать в «оптовом исполнении» — снижать комиссии или увеличивать ребейты ради сохранения торгового потока.

Hyperliquid с помощью HIP-3 и Builder Codes сознательно выбрала позицию «низкомаржинального рыночного уровня», одновременно позволяя формироваться «высокомаржинальному брокерскому уровню» поверх себя. Если интерфейсы продолжат расширяться, они постепенно возьмут под контроль «ценообразование для пользователей», «каналы удержания пользователей» и «право голоса в маршрутизации», что в долгосрочной перспективе создаст структурное давление на комиссионные ставки Hyperliquid.

Защита дистрибутивных прав и расширение внебиржевого пула прибыли

Ключевой риск для Hyperliquid — «ловушка коммодитизации»: если сторонние интерфейсы смогут стабильно привлекать пользователей по цене ниже официального интерфейса и в итоге реализовать «кроссплатформенную маршрутизацию», платформа будет вынуждена перейти к «оптовой модели исполнения» (то есть к постоянному сужению маржи).

Судя по недавним изменениям в дизайне, Hyperliquid пытается избежать такого сценария и одновременно расширяет источники дохода, выходя за пределы торговых комиссий.

1. Защита дистрибуции: поддержание экономической конкурентоспособности официального интерфейса

Ранее Hyperliquid предлагала «стейкинг токенов HYPE с максимальной скидкой на комиссию до 40%» — это дало бы сторонним интерфейсам структурную возможность «быть дешевле официального интерфейса». После отмены этого предложения внешние дистрибутивные каналы лишились прямой субсидии «цен ниже официального интерфейса». Кроме того, рынки HIP-3 изначально распространялись только через «разработчиков», не отображаясь в официальном интерфейсе; сейчас эти рынки включены в «строгий список» официального интерфейса. Все эти шаги ясно показывают: Hyperliquid сохраняет безразрешительный подход на «уровне разработчиков», но не готова уступать «ключевые дистрибутивные права».

2. Стейблкоин USDH: переход от «торговой прибыли» к «прибыли от пула средств»

Основная цель запуска USDH — вернуть «доход от резервов стейблкоинов», который ранее утекал наружу. Согласно публичному механизму, доход от резервов делится 50% на Hyperliquid и 50% на развитие экосистемы USDH. Кроме того, «скидка на комиссию для торговых пар с USDH» усиливает эту логику: Hyperliquid готова пожертвовать «маржой с отдельной сделки» ради «более крупного и стабильного пула прибыли от средств» — по сути, это создание «аннуитетного потока дохода», рост которого зависит от «денежной базы» (а не только от объёма торгов).

3. Комбинированная маржа: внедрение «брокерской модели финансирования»

Механизм «комбинированной маржи» объединяет расчёт маржи для спота и бессрочных контрактов, позволяет хеджировать риски и вводит «нативный кредитный цикл». Hyperliquid будет взимать «10% процентов по займам» — эта модель всё больше связывает экономику протокола с «уровнем использования плеча» и «процентными ставками», приближая её к логике прибыли «брокеров/институциональных брокеров», а не чисто биржевой модели.

Путь Hyperliquid к брокерской экономической модели

Объём торгов Hyperliquid уже достиг «уровня ведущих торговых площадок», но модель прибыли всё ещё остаётся на «рыночном уровне»: огромный номинальный объём торгов, но фактическая комиссия — лишь несколько базисных пунктов. Структурное отличие от Coinbase и Robinhood: розничные платформы находятся на «брокерском уровне», контролируют отношения с пользователями и остатки средств, получают высокую маржу за счёт «финансирования, неиспользуемых средств, подписок» и других каналов; чистые торговые площадки делают ставку на «исполнение сделок», но из-за конкуренции за ликвидность и гибкости маршрутизации «исполнение сделок» неизбежно становится коммодитизированным, а маржа сужается — Nasdaq и есть классический пример такого ограничения в традиционных финансах.

На раннем этапе Hyperliquid чётко соответствовала «прототипу торговой площадки»: за счёт разделения «дистрибуции (Builder Codes)» и «создания продуктов (HIP-3)» быстро расширяла экосистему и охват рынка. Но цена такой архитектуры — «утечка экономических выгод»: если сторонние интерфейсы контролируют «совокупное ценообразование» и «право кроссплатформенной маршрутизации», Hyperliquid рискует «стать оптовым каналом с низкой маржой для клиринга торгового потока».

Однако последние действия показывают, что платформа сознательно переходит к «защите дистрибутивных прав» и «расширению структуры доходов» (не ограничиваясь торговыми комиссиями). Например, больше не субсидируются «низкие цены сторонних интерфейсов», рынки HIP-3 включены в официальный интерфейс, добавлены новые «пулы прибыли на основе баланса». Запуск USDH — типичный пример интеграции «дохода от резервов» в экосистему (с 50% разделением и скидкой на комиссию); комбинированная маржа через «взимание 10% процентов по займам» внедряет «финансовую экономику».

В настоящее время Hyperliquid постепенно переходит к «гибридной модели»: на базе «канала исполнения сделок» добавляются «защита дистрибуции» и «пулы прибыли, основанные на фондах». Такая трансформация снижает риск «попасть в ловушку оптовой низкомаржинальной модели» и, не отказываясь от «единого ядра исполнения и клиринга», приближает структуру доходов к «брокерской».

В 2026 году перед Hyperliquid встанет ключевой вопрос: как перейти к «брокерской экономике», не разрушая «дружественную к аутсорсингу модель»? USDH — самый прямой тестовый пример: сейчас его объём составляет около 100 миллионов долларов, что показывает: если платформа не контролирует «дистрибутивные права», рост «аутсорсингового выпуска» будет очень медленным. Более очевидным альтернативным вариантом должна стать «дефолтная настройка официального интерфейса», например, автоматическая конвертация примерно 4 миллиардов долларов базовых средств USDC в нативный стейблкоин (аналогично тому, как Binance автоматически конвертировала USDC в BUSD).

Если Hyperliquid хочет получить «брокерский пул прибыли», ей необходимо действовать как брокер: усиливать контроль, глубже интегрировать собственные продукты и официальный интерфейс, чётко обозначать границы с командами экосистемы (чтобы избежать внутренней конкуренции за «дистрибутивные права» и «остатки средств»).

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Bitwise ожидает, что Solana достигнет рекордных максимумов в 2026 году: грядет ли крупное ралли?

Интеграция USDC с Intuit: революционный шаг для налогообложения и бухгалтерского учета в криптовалюте

Срочное предупреждение: 45% узлов XRPL находятся под угрозой немедленного отключения

Альткоины под давлением после резкого падения ETH/BTC, трейдеры следят за следующими 48 часами