От «безопасной гавани» к «инновациям в соответствии с требованиями»: анализ влияния инновационной политики освобождения SEC

Автор: Кевин, исследователь Movemaker; источник: X, @MovemakerCN

Введение: исторический поворот в регулировании

Криптоиндустрия в 2025 году пережила исторический поворот в регуляторной среде США. После длительного периода неопределённости, вызванной подходом "регулирование через правоприменение", новый председатель SEC Пол Аткинс в июле 2025 года запустил инициативу "Crypto Project", направленную на модернизацию регулирования ценных бумаг и поддержку видения исполнительной власти по превращению США в "глобальный крипто-капитал".

Одной из ключевых мер этой новой регуляторной парадигмы стала политика "инновационного освобождения" (Innovation Exemption). Это освобождение разработано как временное послабление регулирования, чтобы позволить новым криптотехнологиям и продуктам быстро выходить на рынок до утверждения SEC постоянных правил для цифровых активов, одновременно снижая начальную нагрузку по соблюдению требований. Аткинс подтвердил, что правило освобождения, как ожидается, вступит в силу в январе 2026 года. Сигнал о принятии этой политики означает, что американские регуляторы переходят от пассивного реагирования к активному построению системы, стремясь найти более гибкий баланс между защитой инвесторов и инновациями в отрасли.

В данной статье подробно анализируются основные механизмы инновационного освобождения SEC, его стратегическое положение в общей структуре крипторегулирования США, оцениваются вызванные им споры и возможности на рынке, а также проводится сравнение с глобальной средой, в частности с конкурирующим регулированием MiCA в ЕС, чтобы предоставить стратегические рекомендации участникам отрасли.

1. Основные механизмы и цели инновационного освобождения

Суть инновационного освобождения SEC заключается в предоставлении временного "безопасного порта", позволяющего компаниям, работающим с цифровыми активами, функционировать без немедленного выполнения всех требований по регистрации и раскрытию информации, предусмотренных традиционным законодательством о ценных бумагах.

1.1 Область применения и срок действия освобождения

Инновационное освобождение охватывает широкий круг субъектов: любые компании, разрабатывающие или управляющие бизнесом, связанным с криптоактивами, могут подать заявку, включая торговые платформы, DeFi-протоколы, эмитентов стейблкоинов и даже DAO.

Срок действия: Обычно освобождение предоставляется на 12–24 месяца, чтобы дать командам проектов достаточно времени для "инкубации" и достижения "зрелости" или "достаточной децентрализации" их сетей.

Упрощённая регистрация: В течение срока освобождения проектам требуется только упрощённое раскрытие информации, без необходимости подготовки сложных и трудоёмких регистрационных документов S-1. Этот механизм схож с концепцией "on-ramp" из продвигаемого Конгрессом закона CLARITY Act, позволяющей стартапам привлекать до 75 миллионов долларов в год при условии раскрытия информации, но без полного соблюдения регистрационных требований SEC.

1.2 Принципиальные условия соблюдения

Аткинс подчёркивает, что освобождение будет основываться на принципах, а не на жёстких правилах. Компании, использующие освобождение, всё равно должны соответствовать базовым стандартам комплаенса и мерам по защите инвесторов, например:

Регулярная отчётность и проверки: Может потребоваться предоставление квартальных операционных отчётов и прохождение регулярных проверок SEC.

Защита инвесторов: Для проектов, ориентированных на розничных инвесторов, обязательны предупреждения о рисках и лимиты на инвестиции.

Технические стандарты: Условия могут включать требования к использованию белых списков или пулов сертифицированных участников, а также соблюдение стандартов, таких как ERC-3643.

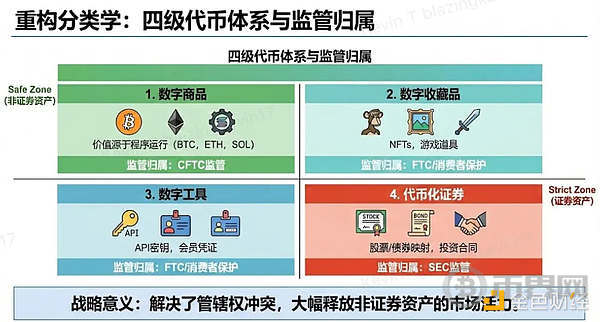

1.3 Классификация токенов и тест на "децентрализацию"

Работа инновационного освобождения опирается на новую систему классификации токенов SEC, основанную на принципах теста Хауи для определения, какие цифровые активы являются ценными бумагами.

Система классификации: SEC делит цифровые активы на четыре основные категории: товарные/сетевые токены (например, BTC), утилитарные токены (Utility Tokens), коллекционные токены (NFTs) и токенизированные ценные бумаги.

Пути выхода: Если первые три категории активов соответствуют критериям "достаточной децентрализации" или "функциональной полноты", они могут выйти из-под регулирования ценных бумаг. Как только инвестиционный контракт считается "завершённым", даже если токен изначально выпускался как ценная бумага, последующие сделки с ним не будут автоматически рассматриваться как "сделки с ценными бумагами". Такая модель передачи контроля даёт проектам чёткий регуляторный путь выхода.

Значение освобождения: В этой структуре SEC поручает сотрудникам разъяснять, когда цифровой актив становится ценной бумагой, и подчёркивает, что большинство криптоактивов не являются ценными бумагами; даже если они таковыми являются, регулирование должно поощрять, а не препятствовать их развитию.

2. Стратегический контекст инновационного освобождения: синергия с законодательством Конгресса

Инновационное освобождение SEC не является изолированной административной мерой; оно, вместе с двумя ключевыми законодательными инициативами Конгресса — CLARITY Act и GENIUS Act — формирует новую систему регулирования криптоактивов в США.

2.1 Уточнение юрисдикции: дополнение CLARITY Act

CLARITY Act направлен на разрешение давнего конфликта юрисдикций между SEC и Комиссией по торговле товарными фьючерсами (CFTC).

Основное разделение: CLARITY Act относит первичное размещение/привлечение средств к юрисдикции SEC, а регулирование спотовой торговли цифровыми товарами — к CFTC.

Тест на зрелость блокчейна: CLARITY Act вводит тест "зрелого блокчейна" для определения момента, когда проект достигает достаточного уровня децентрализации и может регулироваться как цифровой товар. Критерии включают распределённое владение токенами, участие в управлении и функциональную независимость от любой контролирующей группы.

Согласование освобождения: Инновационное освобождение предоставляет временный переходный период для стартапов, находящихся в стадии "намерения к зрелости". Оно позволяет им проводить ограничённое привлечение средств и продуктовые эксперименты при упрощённом раскрытии информации, пока они стремятся к полной децентрализации. Таким образом, административное освобождение и законодательные стандарты тесно согласованы: освобождение — это временное административное "разрешение на тест", а CLARITY Act — постоянный законодательный "стандарт выпуска".

2.2 Изоляция стейблкоинов: вступление в силу GENIUS Act

GENIUS Act был подписан в июле 2025 года, став первым в США федеральным законом о цифровых активах.

Статус стейблкоинов: GENIUS Act чётко исключает платёжные стейблкоины из определений "ценных бумаг" и "товаров" в федеральном законодательстве, передавая их регулирование банковским органам (например, OCC).

Требования к выпуску: Закон требует, чтобы одобренные эмитенты стейблкоинов обеспечивали их резервами в соотношении 1:1 исключительно высоколиквидными активами (только доллары США, казначейские облигации и т.д.) и запрещает выплату процентов или доходности.

Влияние на регулирование: Поскольку GENIUS Act уже определил рамки регулирования платёжных стейблкоинов и требования к эмитентам, инновационное освобождение SEC будет сосредоточено на более инновационных областях, таких как DeFi-протоколы и новые сетевые токены, избегая дублирования или конфликта регулирования в сфере стейблкоинов.

2.3 Межведомственное сотрудничество и надзор за рынком

SEC и CFTC объявили, что будут усиливать координацию регулирования через совместные заявления и круглые столы для устранения неопределённости в межведомственной юрисдикции.

Спотовая торговля: Совместное заявление разъясняет, что биржи, зарегистрированные в SEC и CFTC, могут способствовать торговле определёнными спотовыми криптоактивами, что отражает стремление регуляторов предоставить участникам рынка свободу выбора торговой площадки.

Координация освобождений: Одной из тем обсуждения на совместных круглых столах является регулирование "инновационного освобождения" и DeFi. Такая координация крайне важна для снижения разрыва в требованиях к комплаенсу для участников рынка.

3. Риски "традиционализации" DeFi

Введение инновационного освобождения SEC вызвало в криптоиндустрии резкую поляризацию мнений.

3.1 Возможности для инноваторов и комплаенс-игроков

Для стартапов и действующих платформ, стремящихся к легальной работе в США, инновационное освобождение приносит ощутимые преимущества:

Снижение барьеров входа: Ранее для легальной работы криптопроекта в США требовались миллионы долларов на юридические услуги и более года времени. Инновационное освобождение благодаря упрощённым процедурам раскрытия информации и чёткому переходному механизму значительно снижает порог и временные затраты для стартапов.

Привлечение венчурного капитала: Чёткая регуляторная дорожная карта заставит проекты, ранее уходившие за рубеж из-за неопределённости, пересмотреть возможность работы на рынке США. Определённость политики способствует привлечению институциональных инвесторов и венчурного капитала, поскольку они ценят возможность инвестировать в рамках прозрачных правил.

Стимулирование продуктовых инноваций: В период действия освобождения можно экспериментировать с новыми криптоконцепциями, особенно в экосистемах DeFi и Web3. Например, такие компании, как ConsenSys, процветают в условиях регуляторной терпимости, быстро тестируя децентрализованные приложения.

Выгоды для крупных институтов: Традиционные финансовые гиганты (например, JPMorgan, Morgan Stanley) активно осваивают цифровые активы. SEC отменила SAB 121 (стандарт бухгалтерского учёта, обязывавший кастодианов учитывать клиентские криптоактивы на балансе), устранив крупное препятствие для масштабирования кастодиальных услуг банками и трастовыми компаниями. В сочетании с административной гибкостью инновационного освобождения эти институты могут входить в криптосферу с меньшими регуляторными издержками и по более чёткой правовой траектории.

3.2 Опасения сообщества DeFi и риск "традиционализации"

Ключевая спорная точка политики освобождения — её влияние на идею децентрализации:

Обязательная верификация пользователей (KYC/AML): Новые правила требуют, чтобы все проекты, использующие освобождение, внедряли "разумные процедуры верификации пользователей", что означает необходимость реализации KYC/AML в DeFi-протоколах.

Дробление и контроль протоколов: Для соблюдения требований DeFi-протоколы могут быть вынуждены разделять пулы ликвидности на "разрешённые" и "общедоступные", а также использовать стандарты комплаенс-токенов, такие как ERC-3643. ERC-3643 интегрирует функции верификации личности и ограничения переводов в смарт-контракты; если каждая транзакция требует проверки по белому списку, а токены могут быть заморожены централизованным субъектом, возникает вопрос, остаётся ли DeFi действительно децентрализованным. Основатели отрасли, такие как создатель Uniswap, считают, что регулирование разработчиков ПО как финансовых посредников подрывает конкурентоспособность США и душит инновации.

3.3 Противодействие со стороны традиционных финансовых институтов

Традиционный финансовый сектор также выражает недовольство "инновационным освобождением", опасаясь "регуляторного арбитража".

Одинаковые активы — разные правила: Всемирная федерация бирж (WFE) и Citadel Securities обратились к SEC с призывом отказаться от плана "инновационного освобождения", считая, что широкое освобождение для токенизированных ценных бумаг создаёт две независимые системы регулирования для одного и того же актива.

Приверженность традиционной защите: Ассоциация ценных бумаг и финансовых рынков (SIFMA) подчёркивает, что токенизированные ценные бумаги должны подчиняться тем же основным правилам защиты инвесторов, что и традиционные финансовые активы. По их мнению, ослабление регулирования увеличит рыночные риски и мошенничество.

4. Глобальное сравнение регулирования: стратегические различия между США и ЕС

Инновационное освобождение SEC и более гибкая американская модель резко контрастируют с единой и предварительно согласованной моделью регулирования цифровых активов, представленной MiCA в ЕС. Эти две системы формируют два полюса глобального регулирования цифровых активов, различаясь как по философии, так и по практике.

Идея "передачи контроля" в американских инновационном освобождении и CLARITY Act резко отличается от "предварительного разрешения" MiCA. Американская модель допускает начальную неопределённость и более высокий уровень риска ради скорости и гибкости инноваций, что особенно привлекательно для малых финтех-компаний и стартапов. MiCA же обеспечивает структурные гарантии и единые правила, предоставляя крупным финансовым институтам (например, JPMorgan) стабильный и предсказуемый рынок по всему ЕС.

Эти различия вынуждают глобальные компании применять двойную стратегию комплаенса "рынок к рынку", чтобы соответствовать различным требованиям к одному и тому же продукту (например, долларовым стейблкоинам) в двух основных юрисдикциях.

5. Рыночные перспективы и выводы

Введение политики инновационного освобождения SEC — ключевой шаг к зрелости системы крипторегулирования США. Это не только административный "безопасный порт", но и фактор, глубоко влияющий на географию инноваций в цифровых активах в ближайшие годы, знаменующий 2026 год как начало эры "комплаенс-инноваций". Благодаря беспрецедентной юридической определённости, обеспеченной инновационным освобождением и CLARITY Act, американская криптоиндустрия привлечёт значительный институциональный капитал и ускорит превращение криптоактивов из маргинальных инструментов традиционных финансов в "структурированный класс активов".

Для участников отрасли, стремящихся воспользоваться преимуществами новой политики, стратегический приоритет ясен: стартапы должны рассматривать период освобождения (12–24 месяца) как окно для быстрого и недорогого выхода на рынок США, но конечной целью должно быть достижение "достаточной децентрализации". Это требует разработки чёткого дорожного плана децентрализации, основанного на передаче контроля, а не на размытых критериях "постоянных усилий". Проекты, не сумевшие вовремя достичь проверяемой децентрализации, столкнутся с высокими рисками ретроспективного комплаенса. Кроме того, учитывая продолжающиеся споры вокруг требований KYC/AML для DeFi-протоколов в рамках освобождения, проекты, неспособные к полной технической децентрализации или не желающие внедрять стандарты комплаенса вроде ERC-3643, возможно, должны будут отказаться от американского розничного рынка после окончания срока освобождения.

Несмотря на достижения США на административном и законодательном уровнях, проблема глобальной фрагментации регулирования остаётся острой. Различия между гибкой моделью США и строгой, предварительно разрешительной моделью MiCA в ЕС будут и дальше стимулировать "регуляторный арбитраж" на глобальном уровне. Для создания равных условий и обеспечения защиты потребителей независимо от географии отрасли крайне необходима международная координация. В долгосрочной перспективе можно предположить, что к 2030 году основные юрисдикции могут прийти к единой базовой структуре, включающей унифицированные стандарты AML/KYC и требования к резервам стейблкоинов, что повысит глобальную совместимость и институциональное принятие.

Политика инновационного освобождения SEC — это веха, знаменующая переход американской регуляторной системы от "неясного давления" к "чётким правилам". Она стремится компенсировать законодательное отставание административной гибкостью, предоставляя цифровым активам путь к комплаенсу без потери динамики. Для криптоиндустрии открытие этой двери означает конец эпохи дикого роста: "комплаенс-инновации" станут ключевым конкурентным преимуществом в новом цикле. Следующий этап развития криптоиндустрии будет строиться не только на коде, но и на чёткой структуре активов и регулирования. Ключ к успеху компаний — способность, используя скорость, предоставляемую освобождением, неуклонно двигаться к проверяемой децентрализации и прочному комплаенсу, превращая сложность регулирования в конкурентное преимущество на глобальном рынке.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Важный анализ: расшифровка соотношения длинных и коротких позиций по бессрочным фьючерсам BTC на трех ведущих биржах

Почему сегодня растет Magma Finance? Достигнет ли она 1 доллара? Прогноз цены

JZXN ведет переговоры о приобретении токенов на сумму $1 млрд у AI Trading Firm со скидкой