Интерпре�тация отчёта CoinShares 2026: прощание со спекулятивными нарративами, встречаем год полезности

2026 год станет переломным для цифровых активов: рынок перейдёт от спекуляций к практическому использованию и от фрагментации к интеграции.

Оригинальное название: Outlook 2026 The year utility wins

Оригинальный источник: CoinShares

Перевод: Deep Tide TechFlow

В конце года были опубликованы различные институциональные обзоры и прогнозы на конец года.

Следуя принципу TL;DR, мы также попытались быстро обобщить и выделить ключевые моменты из различных длинных отчетов.

Этот отчет подготовлен CoinShares — ведущей европейской компанией по управлению инвестициями в цифровые активы, основанной в 2014 году, с головными офисами в Лондоне (Великобритания) и Париже (Франция), с активами под управлением более $6 миллиардов.

Этот 77-страничный отчет под названием "Outlook 2026: The Year Utility Wins" охватывает ключевые темы, такие как макроэкономические основы, интеграция Bitcoin в мейнстрим, рост DeFi, конкуренция платформ смарт-контрактов, эволюция нормативно-правовой среды, а также предоставляет глубокий анализ таких областей, как стейблкоины, токенизация активов, рынки предсказаний, трансформация майнинга, венчурный капитал и другие.

Ниже приведено наше краткое изложение основного содержания этого отчета:

1. Основная тема: Наступление года полезности

2025 год стал поворотным для индустрии цифровых активов: Bitcoin достиг исторического максимума, а отрасль сместилась от спекуляций к полезности.

Ожидается, что 2026 год станет "годом победы полезности", когда цифровые активы больше не стремятся заменить традиционную финансовую систему, а усиливают и модернизируют существующие системы.

Ключевой момент отчета: 2025 год ознаменовал решительный переход цифровых активов от спекуляций к полезности, а 2026 год станет ключевым для ускорения этой трансформации.

Цифровые активы больше не пытаются создать параллельную финансовую систему, а усиливают и модернизируют существующую традиционную финансовую систему. Публичные блокчейны, институциональная ликвидность, регулируемые рыночные структуры и интеграция реальных экономических кейсов развиваются быстрее самых оптимистичных ожиданий.

2. Макроэкономические основы и рыночный прогноз

Экономическая среда: Мягкая посадка на тонком льду

Прогноз роста: Экономика в 2026 году может избежать рецессии, но рост остается вялым и хрупким. Инфляция продолжает снижаться, но не достаточно решительно, а тарифные потрясения и перестройка цепочек поставок удерживают базовую инфляцию на самом высоком уровне с начала 1990-х годов.

Политика ФРС: Ожидается осторожное снижение ставок, целевая процентная ставка может опуститься до середины диапазона 3%, но процесс будет медленным. В памяти ФРС еще свеж скачок инфляции 2022 года, и она не готова к быстрому развороту.

Три сценария развития событий:

· Оптимистичный сценарий: Мягкая посадка + сюрприз производительности, Bitcoin может взлететь выше $150,000

· Базовый сценарий: Медленное расширение, диапазон торговли Bitcoin $110,000-$140,000

· Медвежий сценарий: Рецессия или стагфляция, Bitcoin может упасть до диапазона $70,000-$100,000

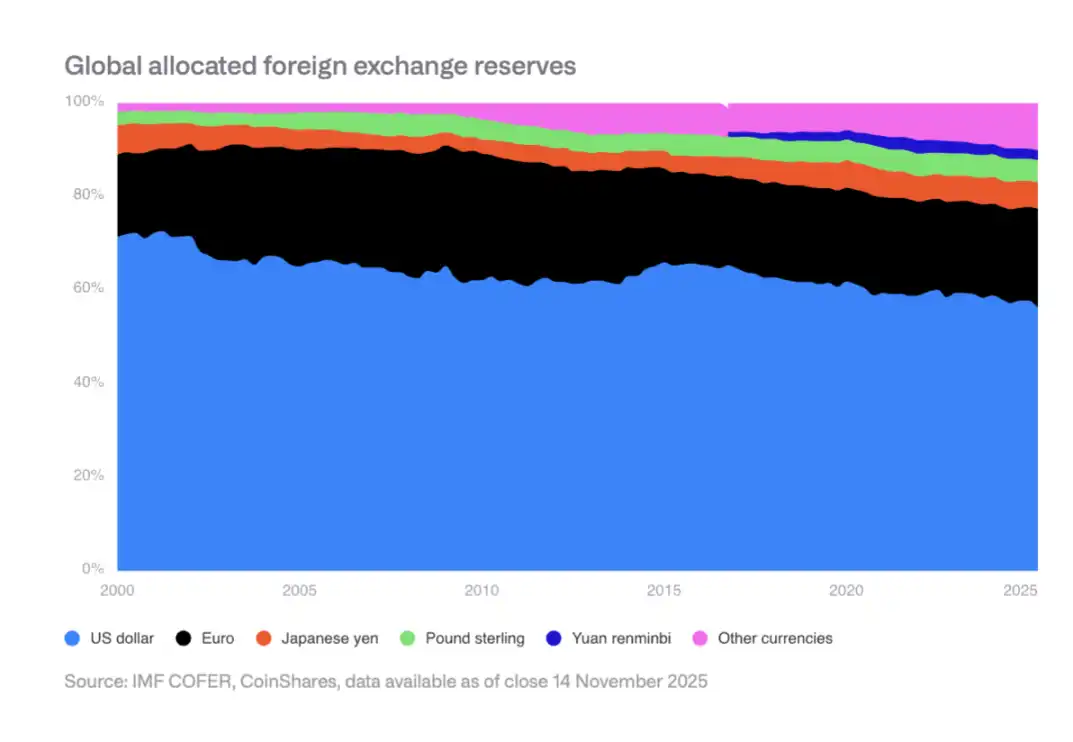

Медленное размывание статуса доллара как резервной валюты

Доля доллара США в мировых валютных резервах снизилась с 70% в 2000 году до нынешних 50 с лишним процентов. Центральные банки развивающихся рынков диверсифицируют свои портфели, увеличивая долю таких активов, как юань и золото. Это создает структурный попутный ветер для Bitcoin как несувенирного средства сбережения.

III. Процесс интеграции Bitcoin в мейнстрим в США

К 2025 году в США были достигнуты несколько ключевых прорывов, включая:

· Одобрение и запуск спотового ETF на Bitcoin

· Формирование первоклассного рынка опционов на ETF

· Снятие ограничений на пенсионные планы

· Применение правил учета по справедливой стоимости для компаний

· Признание Bitcoin стратегическим резервом со стороны правительства США

Институциональное внедрение все еще на ранней стадии

Хотя структурные барьеры были сняты, фактическое внедрение все еще ограничено традиционными финансовыми процессами и посредниками. Каналы управления капиталом, провайдеры пенсионных планов, корпоративные комплаенс-команды и др. все еще постепенно адаптируются.

Ожидания на 2026 год

Ожидается прогресс в частном секторе: четыре крупнейших брокерских компании предоставят возможность инвестирования в Bitcoin ETF, как минимум один крупный провайдер 401(k) разрешит инвестиции в Bitcoin, как минимум две компании из S&P 500 будут держать Bitcoin, как минимум два крупных кастодиальных банка предложат прямые кастодиальные услуги и т.д.

IV. Риски майнеров и корпоративных холдингов

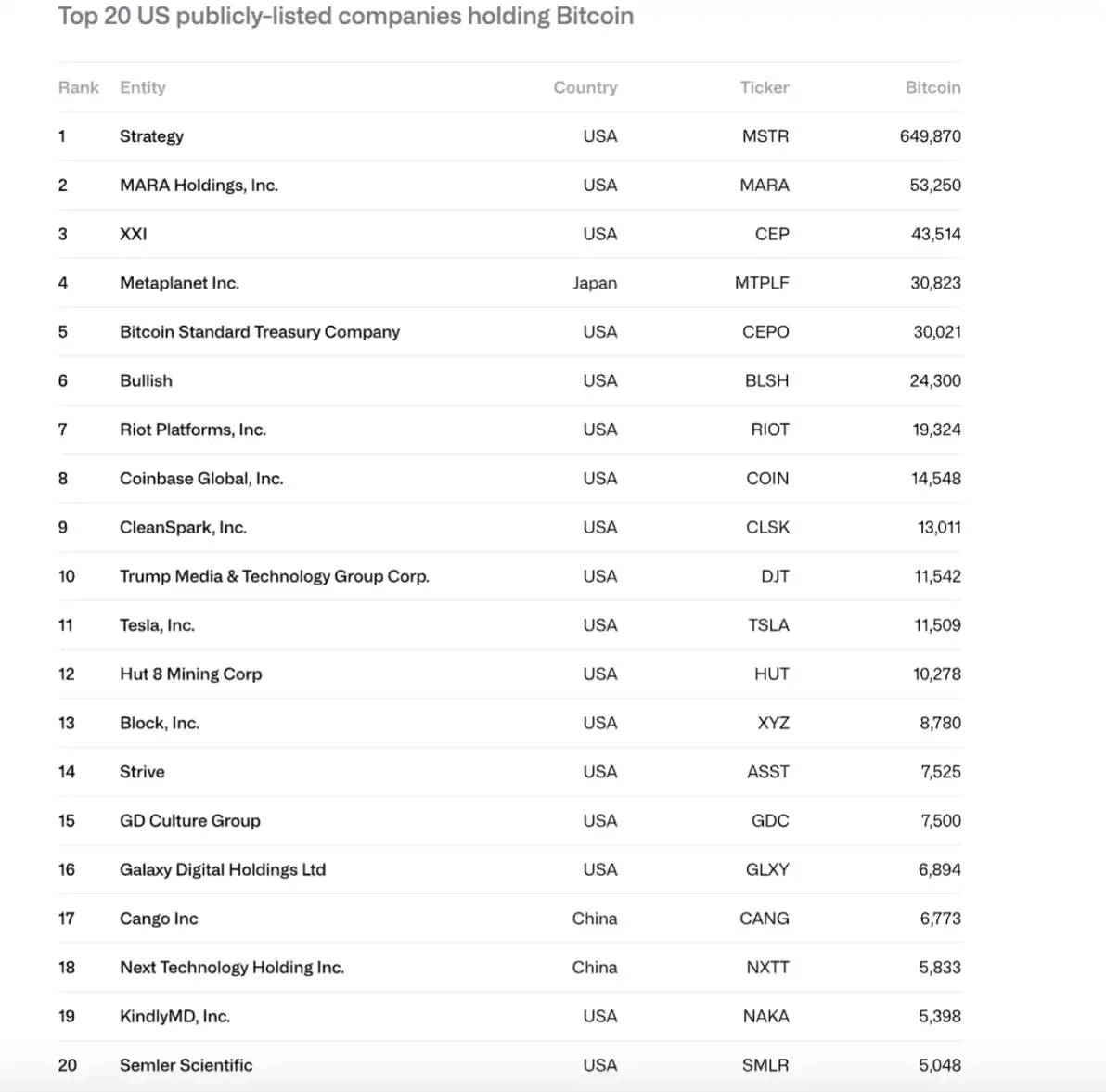

Быстрый рост корпоративных холдингов

С 2024 по 2025 год количество Bitcoin, находящихся на балансе публичных компаний, увеличилось с 266,000 до 1,048,000 монет, а общая стоимость выросла с $11.7 миллиардов до $90.7 миллиардов. MicroStrategy (MSTR) владеет 61% этого объема, а топ-10 компаний контролируют 84%.

Риск давления на продажу

Стратегия сталкивается с двумя основными рисками:

· Неспособность финансировать постоянный долг и обязательства по денежному потоку (годовой денежный поток близок к $6.8 миллиардов)

· Риск рефинансирования (последние облигации погашаются в сентябре 2028 года)

Если mNAV приблизится к 1x или если рефинансирование под нулевую ставку станет невозможным, может возникнуть необходимость продажи Bitcoin, что приведет к порочному кругу.

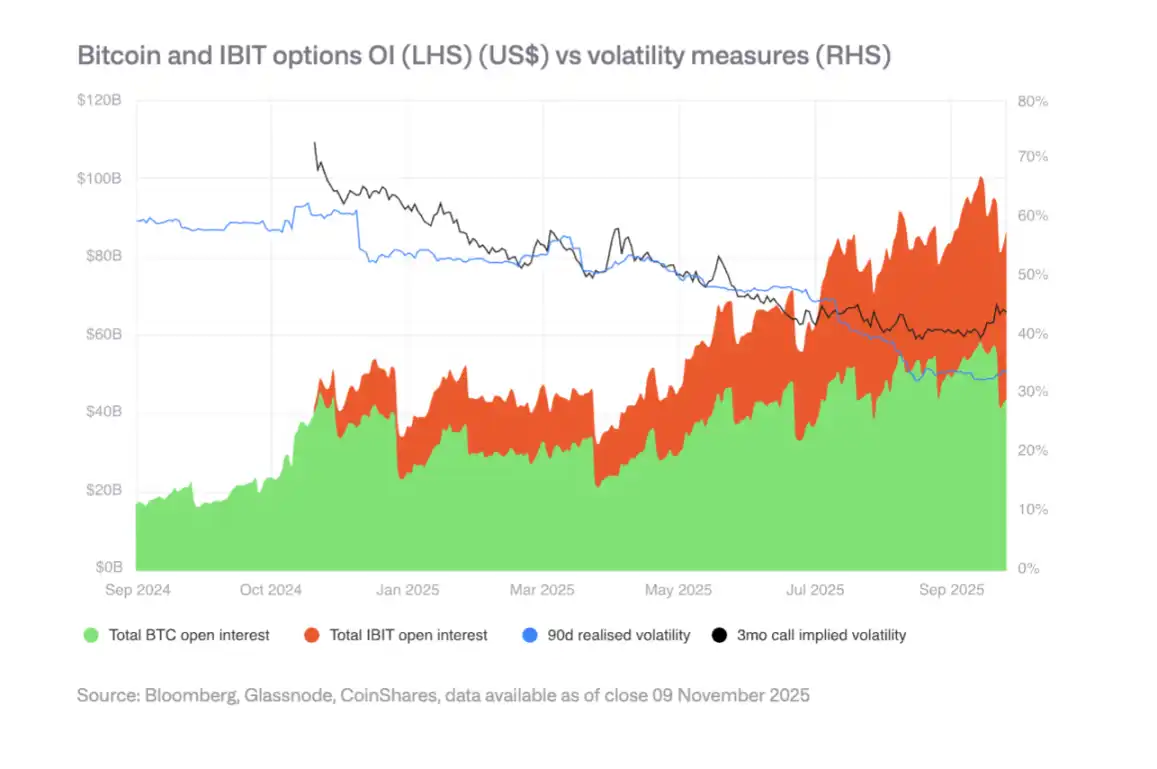

Опционный рынок и снижение волатильности

Развитие рынка опционов IBIT снизило волатильность Bitcoin, что является признаком зрелости. Однако снижение волатильности может ослабить спрос на конвертируемые облигации, что повлияет на покупательную способность компаний. Переломный момент в снижении волатильности произошел весной 2025 года.

5. Расхождение в нормативно-правовой среде

ЕС: Ясность MiCA

ЕС обладает самой всеобъемлющей в мире правовой базой для криптоактивов, охватывающей выпуск, хранение, торговлю и стейблкоины. Однако в 2025 году были выявлены ограничения координации, и некоторые национальные регуляторы могут оспорить кросс-бордерные паспорта.

США: Инновации и фрагментация

США, обладая самыми глубокими рынками капитала и зрелой экосистемой венчурного капитала, вновь набирают обороты. Однако регулирование остается фрагментированным между такими агентствами, как SEC, CFTC и ФРС. Законодательство по стейблкоинам (GENIUS Act) принято, но внедрение еще продолжается.

Азия: Переход к осторожному регулированию

Регионы, такие как Гонконг, Япония и др., внедряют требования Basel III к капиталу и ликвидности для криптоактивов, в то время как Сингапур сохраняет лицензионный режим, основанный на рисках. Азия формирует более согласованную регулирующую группу, ориентированную на стандарты, основанные на рисках, и согласование с банковским сектором.

Рост гибридных финансов

Инфраструктура и расчетный слой

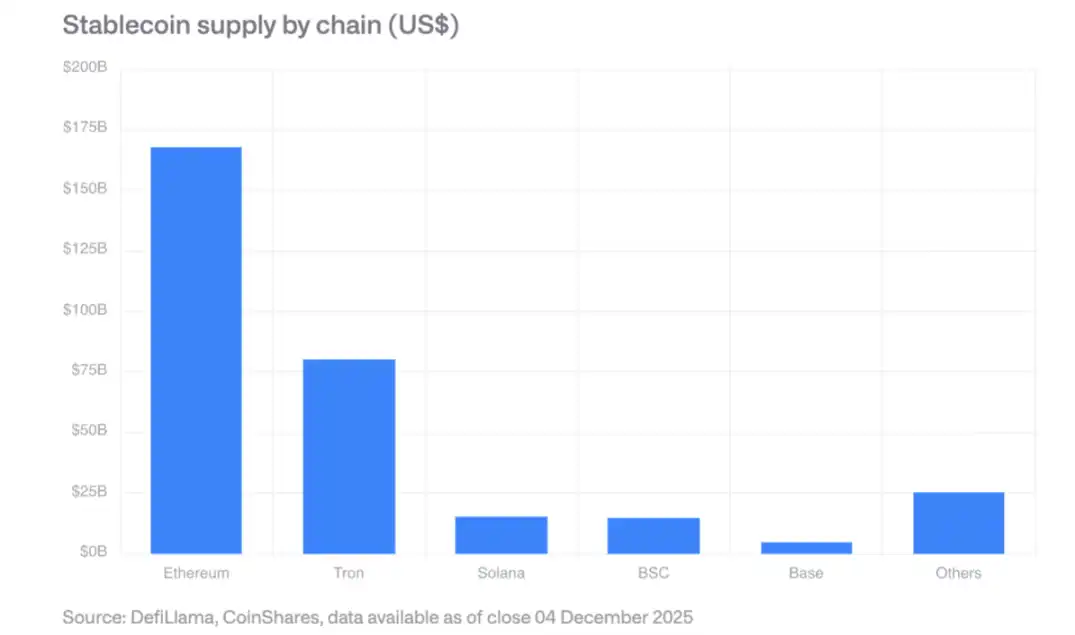

Стейблкоины: Рыночный объем превышает $300 миллиардов, при этом Ethereum занимает наибольшую долю, а Solana растет быстрее всех. GENIUS Act требует, чтобы соответствующие эмитенты держали резервы в казначейских облигациях США, что создает новый спрос на эти бумаги.

Децентрализованные биржи: Ежемесячный объем торгов превышает $600 миллиардов, при этом Solana обрабатывает $400 миллиардов ежедневного торгового объема.

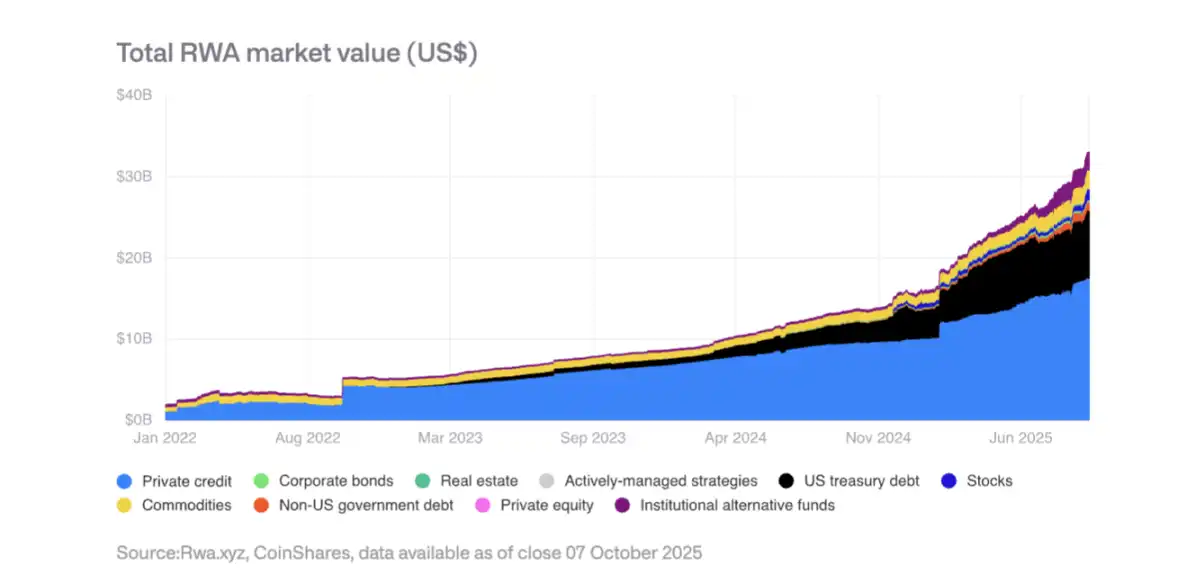

Токенизация реальных активов (RWA)

Общая стоимость токенизированных активов увеличилась с $150 миллиардов в начале 2025 года до $350 миллиардов. Самый быстрый рост токенизации наблюдается в частном кредитовании и казначейских облигациях США, а объем токенов золота превысил $1.3 миллиарда. Фонд BUIDL от BlackRock значительно расширил свою базу активов, а JPMorgan Chase запустил токенизированные депозиты JPMD на Base.

Приносящие доход ончейн-приложения

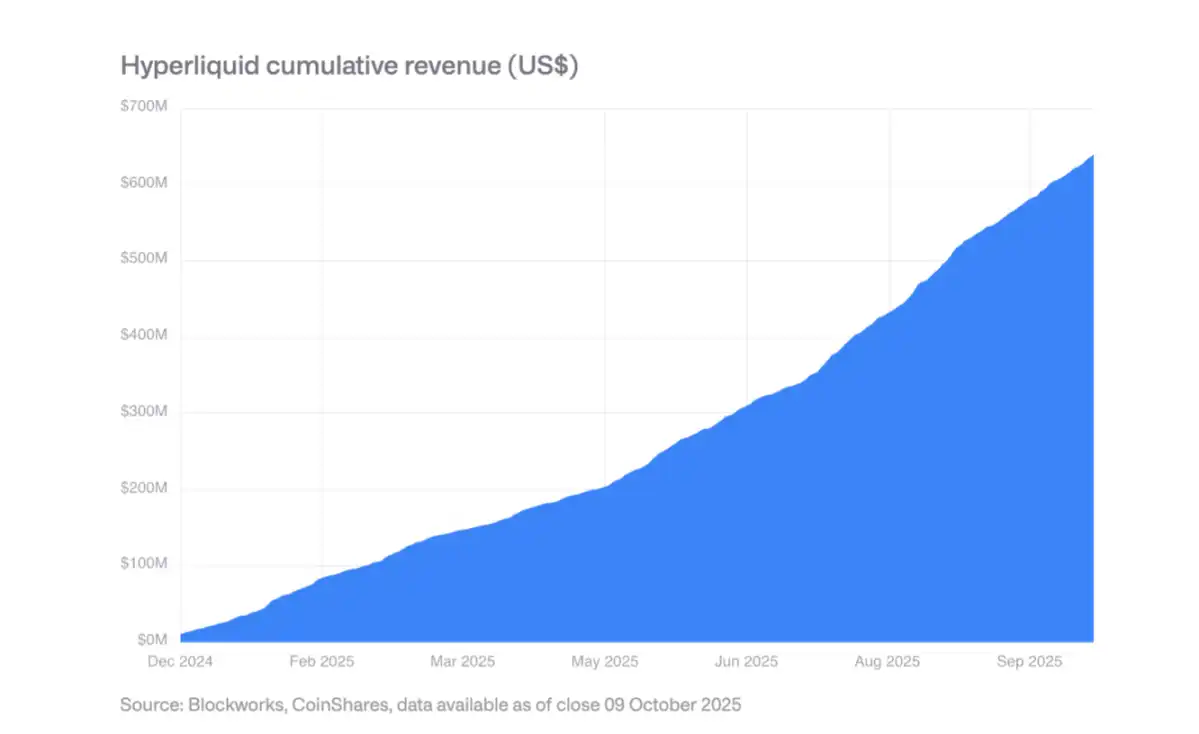

Все больше протоколов генерируют миллиарды долларов годового дохода и распределяют его держателям токенов. Hyperliquid использует 99% своего дохода для ежедневного выкупа токенов, а Uniswap и Lido внедрили аналогичные механизмы. Это знаменует собой переход токенов от чисто спекулятивных активов к квази-акционерным.

Семь. Доминирование стейблкоинов и корпоративное внедрение

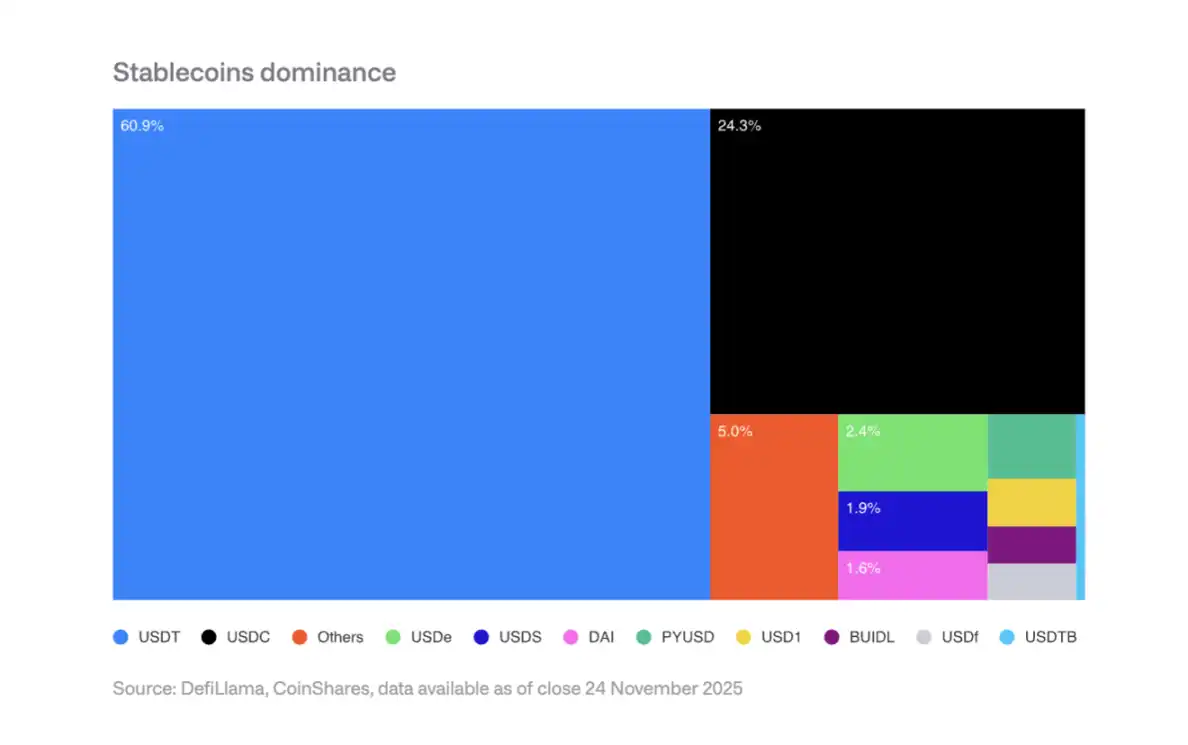

Концентрация рынка

Tether (USDT) занимает 60% рынка стейблкоинов, а Circle (USDC) — 25%. Новые игроки, такие как PYUSD от PayPal, сталкиваются с трудностями из-за сетевых эффектов, что затрудняет разрушение дуополии.

Ожидаемое корпоративное внедрение в 2026 году

Платежные процессоры: Компании, такие как Visa, Mastercard и Stripe, имеют структурные преимущества и могут перейти на расчеты в стейблкоинах без изменения пользовательского интерфейса.

Банки: JPM Coin от JPMorgan Chase показал хорошие результаты, Siemens сообщает об экономии до 50% на валютных операциях и сокращении времени расчетов с дней до секунд.

Платформы электронной коммерции: Shopify начал принимать USDC для оплаты, а выплаты поставщикам в стейблкоинах тестируются на рынках Азии и Латинской Америки.

Влияние на доходы

Эмитенты стейблкоинов сталкиваются с риском снижения процентных ставок: если ставка ФРС упадет до 3%, эмитентам стейблкоинов потребуется выпустить дополнительные $887 миллиардов стейблкоинов для поддержания текущего процентного дохода.

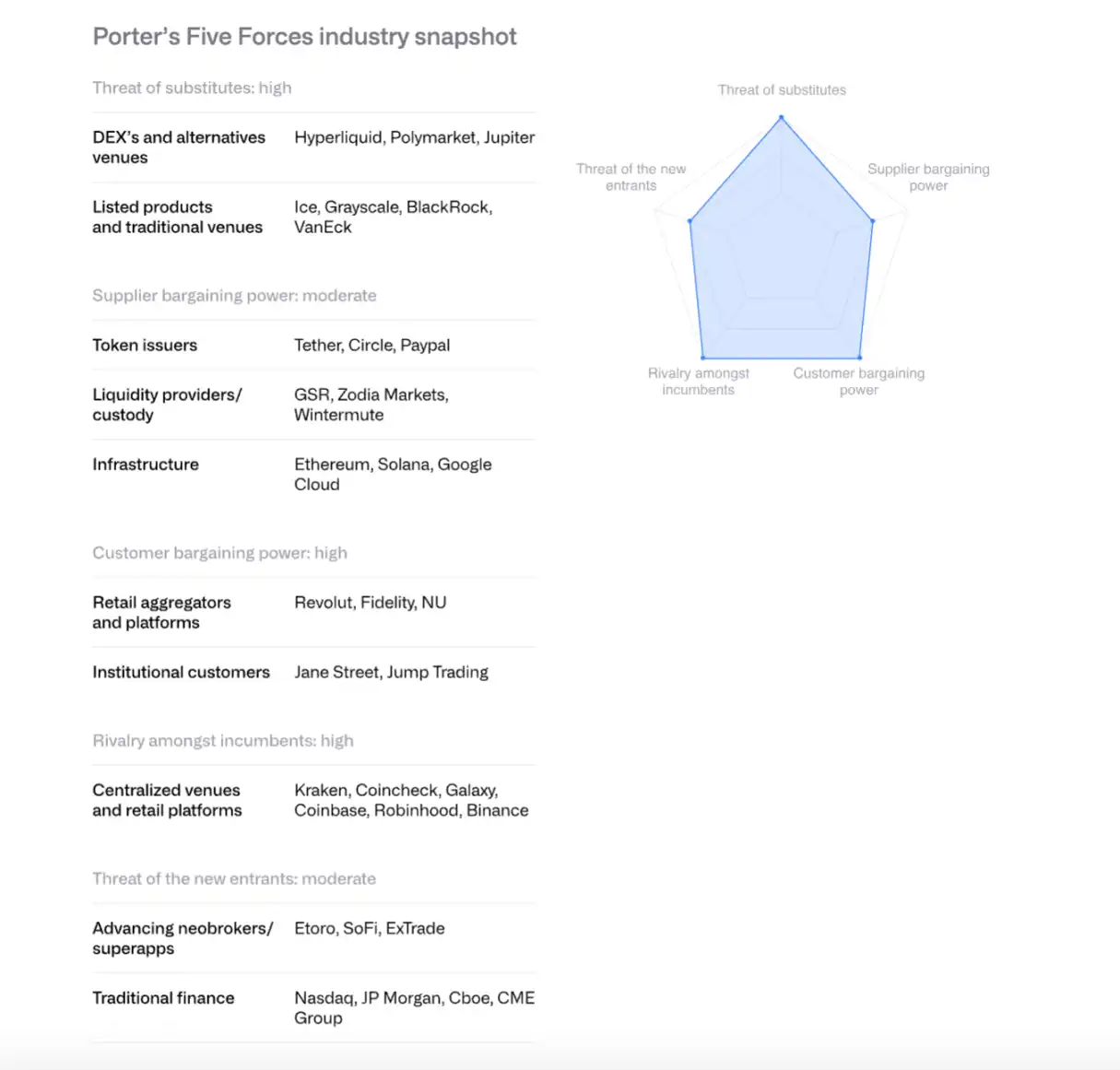

Восемь. Анализ конкурентной среды биржевых платформ по модели пяти сил Портера

Существующие конкуренты: Конкуренция интенсивна и усиливается, комиссии падают до низких однозначных базисных пунктов.

Угроза новых игроков: Традиционные финансовые институты, такие как Morgan Stanley E*TRADE и JPMorgan Chase, готовятся войти на рынок, но в краткосрочной перспективе будут полагаться на партнеров.

Переговорная сила поставщиков: Эмитенты стейблкоинов (например, Circle) усиливают контроль через Arc mainnet. Соглашение о разделении доходов между Coinbase и Circle по USDC имеет ключевое значение.

Переговорная сила клиентов: Институциональные клиенты обеспечивают более 80% торгового объема Coinbase и обладают высокой переговорной силой. Розничные пользователи чувствительны к цене.

Угроза заменителей: Децентрализованные биржи, такие как Hyperliquid, рынки предсказаний, такие как Polymarket, и криптодеривативы CME создают конкуренцию.

Ожидается, что консолидация отрасли ускорится к 2026 году: торговые платформы и крупные банки будут приобретать клиентов, лицензии и инфраструктуру через слияния и поглощения.

IX. Конкуренция платформ смарт-контрактов

Ethereum: От песочницы к институциональной инфраструктуре

Ethereum достиг масштабируемости благодаря стратегии Rollup, пропускная способность Layer-2 выросла с 200 TPS год назад до 4800 TPS. Валидаторы способствуют увеличению лимита Gas на базовом уровне. Американский спотовый ETF на Ethereum привлек около $13 миллиардов притока средств.

В области институциональной токенизации BUIDL Fund от BlackRock и JPMD от JPMorgan демонстрируют потенциал Ethereum как платформы институционального уровня.

Solana: Высокопроизводительная парадигма

Solana выделяется высоко оптимизированной однопоточной средой исполнения, занимая около 7% от общего TVL DeFi. Объем стейблкоинов превысил $12 миллиардов (рост с $1.8 миллиардов в январе 2024 года), проекты RWA расширяются, а BUIDL от BlackRock увеличился с $25 миллионов в сентябре до $250 миллионов.

Технические обновления включают клиент Firedancer и сеть DoubleZero для коммуникации валидаторов. Спотовый ETF, запущенный 28 октября, привлек $382 миллиона чистого притока.

Другие высокопроизводительные цепочки

Следующее поколение Layer-1, такие как Sui, Aptos, Sei, Monad и Hyperliquid, конкурируют за счет архитектурных отличий. Hyperliquid фокусируется на торговле деривативами, захватывая более трети общего дохода блокчейна. Однако фрагментация рынка значительна, а совместимость с EVM становится конкурентным преимуществом.

Десять. Трансформация майнинговой индустрии в центры HPC (высокопроизводительных вычислений)

Расширение в 2025 году

Хешрейт публичных майнеров вырос на 110 EH/s, в основном за счет Bitdeer, HIVE Digital и Iris Energy.

Трансформация в HPC

Майнеры объявили о контракте HPC на $650 миллиардов, ожидается, что к концу 2026 года доля выручки от майнинга Bitcoin снизится с 85% до менее 20%. Операции HPC будут иметь маржу прибыли 80-90%.

Будущие модели майнинга

Ожидается, что будущее майнинга будет определяться следующими моделями: производители ASIC, модульный майнинг, прерывистый майнинг (совместно с HPC) и майнинг на уровне суверенных государств. В долгосрочной перспективе майнинг может снова стать более децентрализованным и маломасштабным.

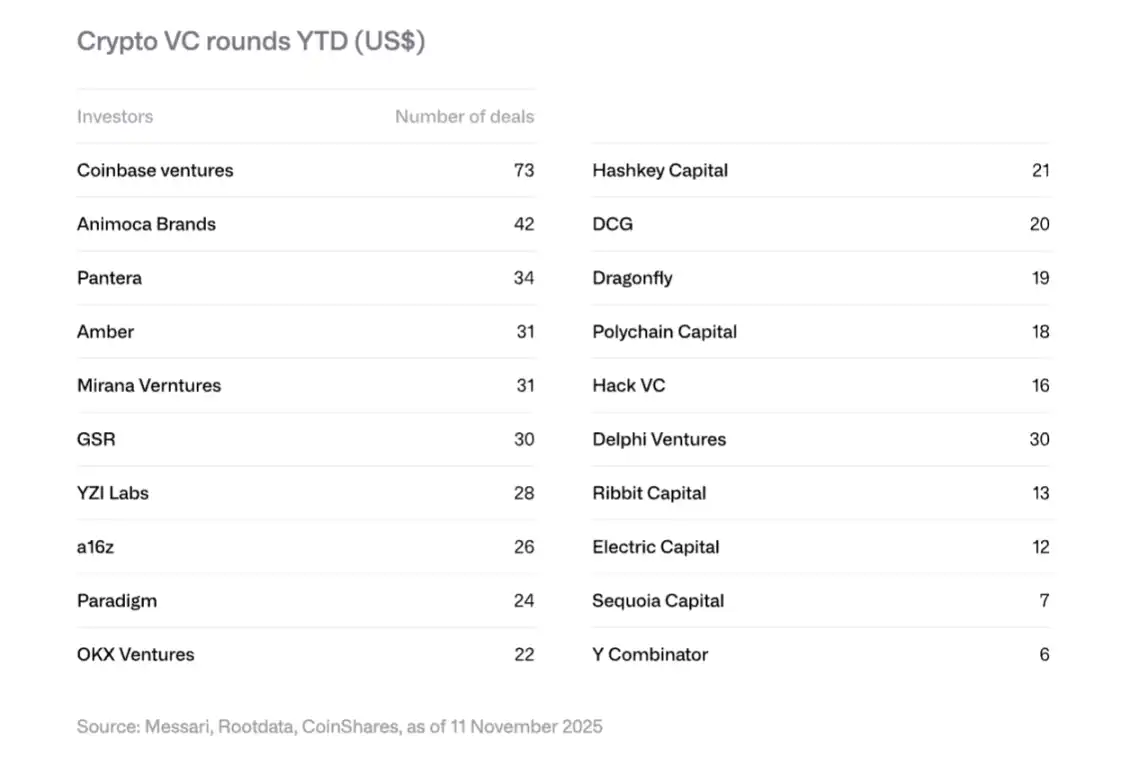

Одиннадцать. Тенденции венчурного капитала

Восстановление в 2025 году

Объем венчурных инвестиций в крипто достиг $188 миллиардов, превысив показатель за весь 2024 год ($165 миллиардов). Основной рост обеспечили крупные сделки: Polymarket получил $20 миллиардов стратегических инвестиций (ICE), Tempo от Stripe — $5 миллиардов, Kalshi — $3 миллиарда.

Четыре основные тенденции 2026 года

Токенизация RWA: SPAC от Securitize, раунд серии A на $50 миллионов от Agora и другие демонстрируют институциональный интерес.

Интеграция AI и крипто: Активно развиваются приложения, такие как AI-агенты и интерфейсы для торговли на естественном языке.

Платформы для розничных инвестиций: Растет популярность децентрализованных платформ ангельских инвестиций, таких как Echo (приобретена Coinbase за $375 миллионов) и Legion.

Инфраструктура Bitcoin: Проекты, связанные с Layer-2 и Lightning Network, привлекают внимание.

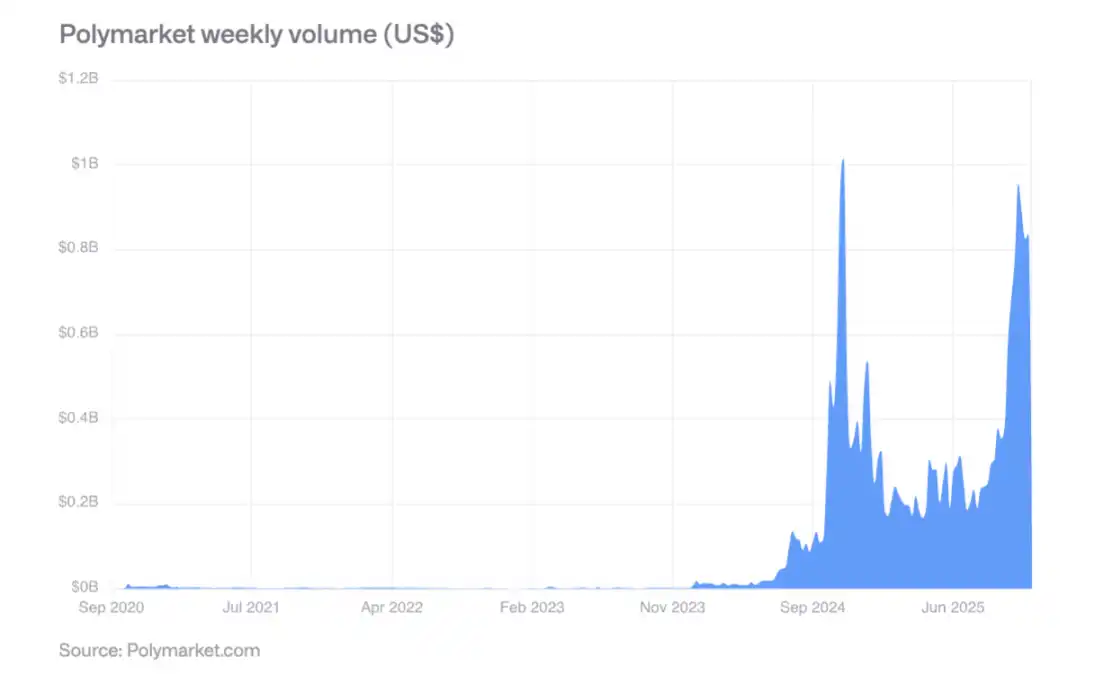

Двенадцать. Рост рынков предсказаний

Во время выборов в США в 2024 году еженедельный объем торгов на Polymarket превысил $800 миллионов, а активность после выборов осталась высокой. Его точность прогнозов подтверждена: события с вероятностью 60% происходили примерно в 60% случаев, а с вероятностью 80% — в 77-82% случаев.

В октябре 2025 года ICE сделал стратегические инвестиции до $2 миллиардов в Polymarket, что свидетельствует о признании со стороны мейнстримных финансовых институтов. Ожидается, что еженедельный объем торгов превысит $2 миллиарда в 2026 году.

Тринадцать. Ключевые выводы

Ускорение зрелости: Цифровые активы переходят от спекулятивной ценности к полезности и денежным потокам, токены становятся все больше похожи на акции.

Рост гибридных финансов: Слияние публичных блокчейнов и традиционных финансовых систем уже не теория, а реальность, что видно по бурному росту стейблкоинов, токенизированных активов и ончейн-приложений.

Повышение ясности регулирования: Закон GENIUS в США, MiCA в ЕС и осторожные регуляторные рамки в Азии закладывают основу для институционального внедрения.

Постепенное институциональное внедрение: Несмотря на снятие структурных барьеров, фактическое внедрение займет несколько лет, а 2026 год станет годом постепенного прогресса для частного сектора.

Изменение конкурентной среды: Ethereum сохраняет доминирование, но сталкивается с вызовами со стороны высокопроизводительных цепочек, таких как Solana, при этом совместимость с EVM становится ключевым преимуществом.

Сосуществование рисков и возможностей: Высокая концентрация корпоративных холдингов несет риски распродаж, но институциональная токенизация, внедрение стейблкоинов, рынки предсказаний и другие новые области предлагают значительный потенциал роста.

В целом, 2026 год станет поворотным для цифровых активов: переход от периферии к мейнстриму, от спекуляций к полезности и от фрагментации к интеграции.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Прогноз цены Ethereum: отток средств из ETF и отклонение от трендовой линии сохраняют контроль за продавцами

Ethereum остается ограниченным ниже нисходящей трендовой линии и скопления 50–200 EMA, что сохраняет общий медвежий настрой. Потоки ETF остаются отрицательными с чистым от�током в размере 19,4 миллионов долларов, даже несмотря на выборочные покупки со стороны BlackRock, что подчеркивает неравномерный институциональный спрос. Неспособность удержаться выше 3 000 долларов увеличивает риск дальнейшего падения к 2 880 долларам, в то время как быкам необходимо вернуть уровень 3 296–3 490 долларов, чтобы изменить динамику.

Glassnode: Биткоин слабо колеблется, скоро ожидается высокая волатильность?

Если начнут проявляться признаки истощения продавцов, в краткосрочной перспективе движение к 95 000 долларов или к стоимости, на которой покупали краткосрочные держатели, всё ещё возможно.

Ты всё ещё должен верить в Crypto

Ни одна отрасль не шла по безошибочному пути, пока действительно не изменила мир.

Zeus представил институциональную архитектуру MPC на Solana Breakpoint 2025, открывая путь для вхождения Bitcoin на капиталовый рынок Solana.

Дальнейшее внимание будет сосредоточено на развитии инструментов MPC и предоставлении поддержки разработчикам для стимулирования появления большего количества нативных UTXO-приложений на Solana.