Автор: Paramita Venture

I. Исполнительное резюме и стратегические инсайты: кадровые игры и перестройка макроэкономической среды

Смена следующего председателя Федеральной резервной системы США коренным образом изменит условия существования криптовалютной индустрии; эта кадровая перестановка является ключевой точкой перелома, влияющей на переход криптоактивов от "маргинальных активов" к "мейнстримным финансовым инструментам". Политическая позиция председателя определяет направление крипторынка на ближайшие четыре года по двум основным каналам: эффективность передачи ликвидности через монетарную политику и строгость исполнения регулирования по "GENIUS Act".

1.1 Ключевые выводы: стратегическое влияние смены председателя ФРС

Председатель ФРС, выступая "стражем ворот" глобальной финансовой системы, обладает влиянием, значительно превышающим полномочия обычного главы центрального банка. Несмотря на то, что срок председателя не совпадает со сроком президента (нынешний председатель Пауэлл завершит свой срок в мае 2026 года), прямое влияние президента на выбор кандидата гарантирует, что новый председатель в значительной степени будет проводить экономическую политику Белого дома. Администрация Трампа уже заявила, что объявит кандидата до Рождества 2025 года.

Стратегическое различие этой кадровой перестановки заключается в следующем: кандидат с "голубиной" позицией (например, Кевин Хассетт) олицетворяет возможности бычьего рынка, движимого ликвидностью, тогда как "ястребиный" кандидат (например, Кевин Уолш) представляет собой структурные регуляторные вызовы в условиях высоких ставок. Согласно данным платформы прогнозирования Polymarket, Кевин Хассетт сейчас лидирует среди кандидатов с вероятностью около 80%.

Важное явление на финансовых рынках заключается в том, что ожидания рынка относительно политической позиции нового председателя (то есть сам факт выдвижения) формируются гораздо раньше, чем происходят реальные изменения политики. Если Хассетт будет официально выдвинут, такие "голубиные" ожидания немедленно повлияют на потоки капитала и ценообразование деривативов, что может вызвать "рынок, движимый ожиданиями политики" уже в первом квартале 2026 года, ускоряя восстановление крипторынка, не дожидаясь официального снижения ставок.

1.2 Обзор матрицы макроэкономических рисков и возможностей

Основная макроэкономическая возможность заключается в следующем: если Хассетт будет избран, его агрессивная позиция по снижению ставок значительно снизит альтернативные издержки владения рисковыми активами, ускоряя приток институционального капитала на крипторынок.

Однако рынок также сталкивается с ключевыми рисками. Продолжающаяся среда высоких ставок в сочетании со строгим исполнением "GENIUS Act" может усилить присущие крипторынку системные риски. Особенно это касается риска исключения MicroStrategy (MSTR) из индекса MSCI: если провайдер индекса решит, что доля цифровых активов MSTR превышает 50% от общего объема активов, это может спровоцировать пассивные продажи на сумму до 8.8 миллиардов долларов. Такое механическое давление на продажу создаст негативную обратную связь на рынке, и даже при некотором смягчении макроэкономической среды может усилить краткосрочную волатильность.

II. Структурная передача макроэкономической монетарной политики: ликвидность, процентные ставки и DXY

Председатель ФРС, формируя консенсус Федерального комитета по операциям на открытом рынке (FOMC) и делая публичные заявления, оказывает решающее влияние на направление монетарной политики. Различия в политической позиции председателя напрямую влияют на рыночную ликвидность, изменяя фундаментальную основу оценки криптоактивов.

2.1 Анализ текущей среды высоких ставок и альтернативных издержек

По состоянию на начало декабря 2025 года FOMC уже проголосовал за снижение целевого диапазона ставки по федеральным фондам до 3,75%–4,00%. Несмотря на то, что уже начался цикл снижения ставок, этот уровень все еще остается высоким по сравнению с историческими минимумами. В такой среде доходность безрисковых активов, таких как наличные и казначейские облигации США, выглядит относительно привлекательно, что увеличивает альтернативные издержки владения высокорискованными и волатильными криптоактивами.

Голубиный председатель будет способствовать более значительному и быстрому снижению ставок, что напрямую снизит стоимость капитала и высвободит рыночную ликвидность. Например, по анализу Bloomberg, каждое снижение ставки на 0,25% может добавить на крипторынок потенциальную ликвидность в размере от 5 до 10 миллиардов долларов. В случае реализации агрессивного снижения ставок институциональные инвесторы будут более мотивированы перераспределять капитал из традиционных низкорискованных финансовых инструментов в крипторынок.

2.2 Корректировка исторической взаимосвязи: глубокие механизмы передачи между ставками и крипторынком

Исторические данные показывают высокую корреляцию между динамикой крипторынка и политикой ставок ФРС. Мягкая политика, снижая безрисковую ставку, значительно повышает относительную привлекательность рисковых активов.

Необходимо скорректировать распространенное заблуждение относительно исторической взаимосвязи: цикл повышения ставок ФРС якобы может сопровождаться "бурным ростом" крипторынка. Наоборот, исторические факты свидетельствуют, что периоды повышения ставок ФРС обычно приводят к резкому падению крипторынка. Например, в 2018 году, когда ФРС начала цикл повышения ставок, цена bitcoin упала примерно на 80%. А после пандемии в 2020 году, когда ФРС реализовала агрессивное снижение ставок и количественное смягчение, цена bitcoin выросла с примерно 7 000 долларов до исторического максимума в 69 000 долларов.

Таким образом, простое отождествление "снижения ставок" с "бычьим рынком ликвидности" является односторонним. Истинные драйверы ликвидности и степень глобального аппетита к рисковым активам теснее связаны с динамикой долларового индекса (DXY). Данные показывают, что каждый крупный бычий рынок bitcoin происходил во время падения долларового индекса, а медвежий рынок — при его росте. Политическая позиция нового председателя, влияя на глобальное доверие к доллару, определяет динамику DXY, что становится ключевым барометром макроэкономической премии за риск. Влияние политики заключается в ее способности стабилизировать рыночное доверие и косвенно повышать цену bitcoin и других рисковых активов за счет ослабления относительной позиции доллара.

III. Детальная оценка политических позиций ключевых кандидатов: отношение к регулированию и CBDC

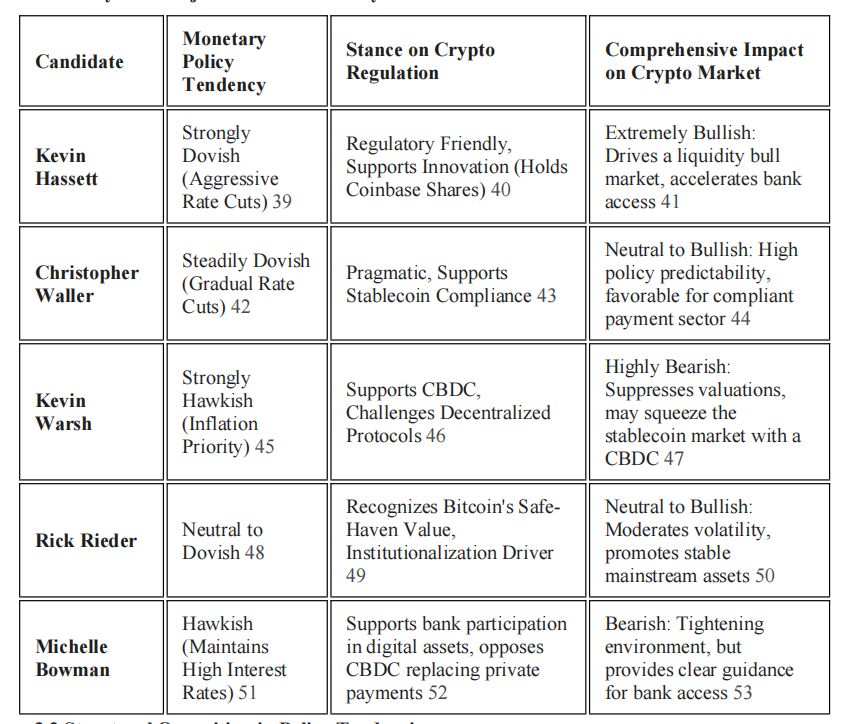

Различия между пятью основными кандидатами по вопросам монетарной политики и регулирования цифровых активов формируют основные переменные для будущего развития рынка.

3.1 Анализ политических позиций основных кандидатов

3.2 Структурная оппозиция политических тенденций

Кевин Хассетт считается наиболее благоприятным для криптоиндустрии кандидатом. Он публично заявлял, что, если бы он был председателем, "немедленно бы снизил ставки". Как ключевой экономический советник Трампа, он не только выступает за создание пространства для инноваций в регулировании, но и был советником Coinbase и владеет акциями этой биржи; его дружественная к регулированию позиция является ключевым катализатором бычьего рынка ликвидности.

Кевин Уолш, напротив, представляет наиболее "ястребиную" позицию. Он выступает за приоритетную борьбу с инфляцией, поддерживает ужесточение ставок и сокращение баланса центрального банка. Более того, Уолш открыто поддерживает разработку в США оптового CBDC (центральной цифровой валюты), считая, что это усилит доминирование доллара в цифровой сфере. Такая позиция является прямым вызовом для сторонников децентрализации в криптоиндустрии; его "ястребиная" монетарная политика и поддержка CBDC создают двойной негатив, способный замедлить снижение ставок и вытеснить частные стейблкоины с рынка за счет конкуренции с государственной цифровой валютой.

Кристофер Уоллер — прагматичный нейтрал. Как действующий член Совета управляющих ФРС, он поддерживает постепенное снижение ставок и открыт к стейблкоинам, признавая их дополнительную роль в платежах и считая, что при надлежащем регулировании они могут укрепить позиции доллара. Его избрание обеспечит относительно предсказуемую политическую среду, благоприятную для долгосрочного развития регулируемых институтов.

Позиции Бауман и Уолша по регулированию криптовалют имеют тонкие различия: хотя Бауман поддерживает сохранение высоких ставок, она также выступает за участие банков в цифровых активах при условии обеспечения безопасности и надежности, а к CBDC относится скептически. Это говорит о ее склонности к инновациям, инициируемым частным сектором, и предоставлению цифровых активов внутри банковской системы.

3.3 Игра в деталях регулирования: исполнитель "GENIUS Act"

"GENIUS Act" уже стал законом, и одной из ключевых задач нового председателя станет определение его регуляторных деталей. Противостояние двух основных кандидатов в вопросе реализации этого закона крайне важно. Хассетт, вероятно, будет продвигать более гибкую регуляторную структуру, позволяя стейблкоинам быстро масштабироваться при соблюдении требований, способствуя интеграции ончейн-доллара с традиционной финансовой системой. Уолш же, напротив, может использовать свои дискреционные полномочия для установления более высоких барьеров по AML и резервным требованиям, что ограничит рост частных стейблкоинов и косвенно расчистит путь для государственной CBDC. Эта борьба за детали регулирования определит масштаб и свойства будущего "ончейн-доллара".

IV. "GENIUS Act": рамки регулирования стейблкоинов и границы отраслевой комплаенс

"GENIUS Act" был подписан президентом в июле 2025 года, став первым федеральным регуляторным фреймворком для платежных стейблкоинов в США. Закон требует от эмитентов стейблкоинов соблюдения строгих правил, аналогичных традиционным финансовым институтам, что коренным образом меняет правила взаимодействия для ончейн-доллара.

4.1 Ключевые положения закона: 100% резервирование и требования AML

В центре "GENIUS Act" — защита потребителей и укрепление позиций доллара. Закон требует от эмитентов стейблкоинов:

1. 100% резервное обеспечение: необходимо держать в резервах эквивалентный объем казначейских облигаций США, банковских депозитов или других краткосрочных высоколиквидных активов.

2. Прозрачность и аудит: необходимо ежемесячно раскрывать структуру резервных активов и предоставлять ежегодный независимый аудиторский отчет (для эмитентов с рыночной капитализацией свыше 5 миллиардов долларов).

3. Требования по борьбе с отмыванием денег (AML): эмитенты подпадают под действие "Bank Secrecy Act" и обязаны внедрять эффективные программы AML и санкционного комплаенса.

Кроме того, закон требует, чтобы все эмитенты стейблкоинов имели техническую возможность по закону замораживать, изымать или уничтожать выпущенные ими платежные стейблкоины. Это знаменует начало применения к "ончейн-доллару" стандартов регулирования, аналогичных традиционным банкам.

4.2 Запрет на выплату процентов и структурная перестройка DeFi-экосистемы

Одно из наиболее структурно значимых положений закона — прямой запрет на выплату процентов или дохода держателям стейблкоинов в любой форме (наличными, токенами или иным вознаграждением). Эта мера направлена на предотвращение восприятия стейблкоинов как "теневых депозитов", что может создать риски финансовой стабильности или обойти банковское регулирование.

Это положение фактически отменяет бизнес-модель "стейблкоинов с нативной доходностью". В будущем доходность в DeFi будет зависеть от деятельности самих ончейн-протоколов (например, процент по займам, торговые комиссии), а не от доходности резервных активов эмитента. Министерству финансов также поручено давать максимально широкое толкование, чтобы эмитенты не могли обходить запрет на выплату процентов или дохода.

Хотя закон предоставляет цифровым активам путь к комплаенсу, требование к эмитентам иметь возможность "замораживать/уничтожать" и 100% резервирование существенно жертвует духом децентрализации, воплощая **"парадоксальную централизацию комплаенс-стейблкоинов"**. Степень строгости исполнения этих требований новым председателем определит, насколько стейблкоины смогут интегрироваться в традиционные финансы, сохраняя при этом свойства цифровых активов.

4.3 Системное влияние резервов стейблкоинов на рынок казначейских облигаций США

Поскольку "GENIUS Act" требует резервирования стейблкоинов в казначейских облигациях США или долларах, рынок стейблкоинов стал неотъемлемым участником рынка казначейских бумаг.

Исследование Банка международных расчетов (BIS) выявило асимметричные риски для рынка казначейских облигаций со стороны стейблкоинов: чистый приток стейблкоинов, увеличивающийся на 2 стандартных отклонения, может за 10 дней привести к умеренному снижению доходности 3-месячных казначейских облигаций на 2–2,5 базисных пункта; однако аналогичный отток может повысить доходность в 2–3 раза сильнее, чем приток. Такая асимметрия означает, что в случае паники или регуляторной неопределенности массовые выкупы стейблкоинов могут непропорционально сильно ударить по рынку краткосрочных казначейских бумаг. Строгость и прозрачность регулирования, определяемая председателем ФРС, напрямую влияет на масштаб этих системных рисков.

V. Возможности интеграции с традиционными финансами и передача системных рисков

Новый председатель ФРС определит степень открытости банковской системы для криптоиндустрии, что повлияет на то, останется ли криптоиндустрия "независимой экосистемой" или интегрируется в мейнстримные финансы.

5.1 Доступ к банковской системе и роль регуляторных технологий

Политическая позиция председателя напрямую влияет на возможность банков и небанковских финансовых институтов легально обслуживать криптокомпании. Член Совета управляющих ФРС Мишель Бауман прямо поддерживает участие банков в цифровых активах при условии обеспечения безопасности и надежности, считая, что регулирование не должно мешать банковским инновациям, иначе инновации уйдут в менее прозрачный небанковский сектор.

Если будет избран "голубиный" председатель, его поддержка регуляторных технологий (RegTech) может ускорить процесс банковского сотрудничества. Например, уже разработаны блокчейн-решения, позволяющие практически бесплатно и мгновенно проводить AML и KYC-проверки. Поддержка ФРС таких технологий значительно снизит комплаенс-барьеры для банков, желающих работать с криптоактивами.

Кроме того, токенизация финансовых рынков — это будущий тренд интеграции традиционных финансов и криптомира. Стейблкоины могут сыграть ключевую роль в переводе ценных бумаг в цифровые токены и обеспечении мгновенных, низкозатратных расчетов DvP (поставка против платежа), что повысит ликвидность и скорость сделок.

5.2 Усилители институционального риска: обратная связь при исключении MicroStrategy из индекса

Движение институционального капитала — ключевой канал передачи политики ФРС на крипторынок. MicroStrategy (MSTR), как крупнейший корпоративный держатель bitcoin (более 640 000 монет), рассматривается институциональными инвесторами как прокси-акция для bitcoin. Корреляция между ценой акций MSTR и bitcoin достигла 0,97, что свидетельствует о сильном резонансе.

Однако MSTR сталкивается с серьезным системным риском. Один из крупнейших мировых провайдеров индексов MSCI рассматривает правило об исключении компаний, если доля цифровых активов превышает 50% от общего объема активов; у MSTR этот показатель уже превышает 77%.

Если MSCI примет решение об исключении в январе 2026 года, это может вызвать пассивные продажи индексных фондов на сумму до 8.8 миллиардов долларов. Такие продажи механистичны и обязательны, не зависят от фундаментальных факторов bitcoin. В случае реализации возникнет негативная системная обратная связь: "ястребиный" председатель сохраняет жесткую политику → давление на макроэкономическую среду → падение цены BTC → рост риска исключения MSTR → пассивные продажи по индексу → дальнейшее падение BTC.

Запуск такого механического риска напрямую связан с политикой нового председателя ФРС. Если "ястребиная" политика приведет к ужесточению макроэкономической ликвидности и давлению на рисковые активы, это увеличит вероятность падения акций MSTR и их исключения из индекса, что может вызвать непропорционально сильный удар по малоликвидному крипторынку.

5.3 Углубление связи между bitcoin и традиционными фондовыми индексами

Влияние макрополитики также проявляется в степени корреляции криптоактивов с традиционными рынками. В настоящее время коэффициент корреляции между bitcoin и Nasdaq 100 превышает 0,72. Это подтверждает, что для институциональных инвесторов bitcoin по-прежнему рассматривается как часть рисковых акций в условиях "risk-on", а не как инструмент хеджирования. Политика председателя будет синхронно влиять на оценку криптоактивов и технологических акций через общий аппетит к риску.

VI. Заключение и долгосрочные перспективы

Смена следующего председателя ФРС — определяющий фактор в формировании будущей макроэкономической среды для криптовалютной индустрии. Эта кадровая перестановка влияет не только на краткосрочные ценовые колебания и рыночную ликвидность, но и на регуляторные рамки и степень интеграции с традиционными финансами на ближайшие четыре года.

В долгосрочной перспективе реализация "GENIUS Act" заставит "ончейн-доллар" стать более безопасным и прозрачным, но ценой этого станет жертва частью духа децентрализации и принятие строгих требований централизации (например, возможности замораживания и уничтожения). Рынок стейблкоинов станет более концентрированным и высоко комплаенсным.

Для институциональных и профессиональных инвесторов ключевым является точное понимание различий в влиянии политических позиций разных председателей на крипторынок. Предварительное управление ожиданиями по политике и контроль системных рисков, таких как исключение MSTR из индекса, имеют решающее значение. Только сделав макрополитический анализ основным индикатором управления рисками, можно воспользоваться возможностями и противостоять вызовам на этом историческом переломном этапе.