Последнее предупреждение Далио: Федеральная резервная система не спасает рынок, а раздувает пузырь.

Автор: Ray Dalio

Оригинальное название: Последняя публикация Dalio: Перезапуск снижения ставок Федеральной резервной системой — не спасение рынка, а раздувание пузыря

Вы заметили, что Федеральная резервная система объявила о прекращении количественного ужесточения (QT) и запуске количественного смягчения (QE)? Хотя это описывается как техническая операция, в любом случае это политика смягчения — это один из важных индикаторов, за которыми я слежу, чтобы отслеживать эволюцию динамики «большого долгового цикла», описанного в моей предыдущей книге.

Как сказал председатель Powell: «В какой-то момент резервы должны постепенно увеличиваться, чтобы соответствовать размеру банковской системы и экономики. Поэтому мы в определённый момент увеличим резервы». Конкретный объём увеличения заслуживает пристального внимания. Учитывая, что Федеральная резервная система во времена пузыря несёт ответственность за «контроль размера банковской системы», нам также следует следить за темпами вливания ликвидности в новые пузыри посредством снижения ставок.

Более конкретно, если на фоне снижения ставок и высокого бюджетного дефицита баланс значительно расширяется, мы будем рассматривать это как классическую координацию денежно-фискальной политики, когда Федеральная резервная система и Министерство финансов совместно монетизируют государственный долг. Если при этом частный кредит и кредитование на рынках капитала остаются сильными, фондовый рынок обновляет максимумы, кредитные спрэды близки к минимумам, уровень безработицы низкий, инфляция превышает целевой уровень, а акции искусственного интеллекта уже находятся в пузыре (по моим индикаторам пузыря это действительно так), то, по моему мнению, Федеральная резервная система стимулирует пузырь.

Учитывая, что правительство и многие лица выступают за значительное ослабление политических ограничений для проведения агрессивной капиталистической политики роста, а также учитывая неразрешённую проблему огромного дефицита/долга/предложения и спроса на облигации, я сомневаюсь, что это действительно только технический вопрос — эти сомнения вполне обоснованы. Я понимаю, что Федеральная резервная система очень внимательно следит за рисками на финансовых рынках, что в нынешней политической среде означает приоритет стабильности рынка над жёсткой борьбой с инфляцией. Однако, будет ли это перерастать в полноценное классическое стимулирующее количественное смягчение (с крупномасштабными чистыми покупками облигаций), ещё предстоит увидеть.

Сейчас мы не должны игнорировать: когда предложение казначейских облигаций США превышает спрос, центральный банк скупает облигации за счёт «печатания денег», а Министерство финансов сокращает срок долга, чтобы компенсировать нехватку спроса на долгосрочные облигации — это типичные динамические черты поздней стадии долгового цикла. Хотя я подробно объяснил этот механизм в своей книге «Почему страны банкротятся: большие циклы», всё же стоит отметить: мы приближаемся к классической вехе большого долгового цикла, и я кратко напомню его логику.

Моя цель — делиться размышлениями о рыночных механизмах, чтобы обучать, как учить ловить рыбу, раскрывая суть явлений — объяснять логику мышления и указывать на текущую динамику, а остальное оставлять читателю для самостоятельного изучения. Такой подход принесёт вам больше пользы и избавит меня от роли вашего инвестиционного советника, что выгодно обеим сторонам. Вот моё объяснение механизма:

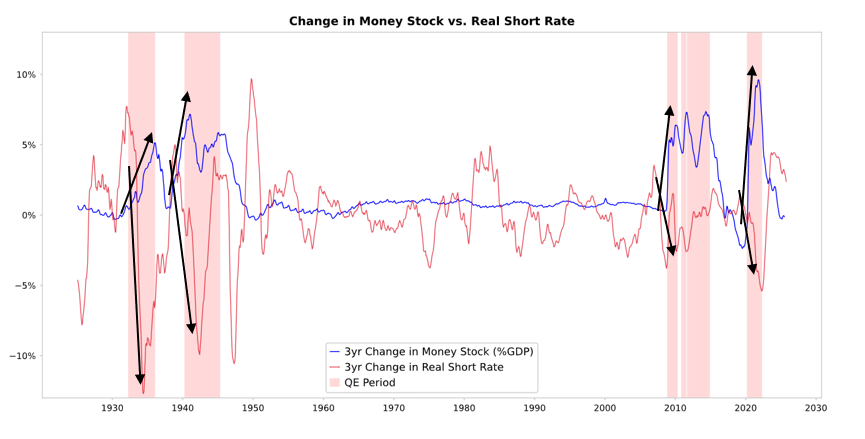

Когда Федеральная резервная система и другие центральные банки покупают облигации, они создают ликвидность и снижают реальные процентные ставки (как показано на графике ниже). Дальнейшее развитие зависит от направления этой ликвидности:

Если ликвидность остаётся в сфере финансовых активов, это приводит к росту цен на финансовые активы и снижению реальной доходности, расширению коэффициента P/E, сужению риск-премий, росту золота, формируя «инфляцию финансовых активов». Это приносит выгоду держателям финансовых активов по сравнению с теми, кто их не имеет, тем самым увеличивая разрыв в благосостоянии.

Обычно часть ликвидности передаётся на рынки товаров, услуг и труда, вызывая рост инфляции. В условиях автоматизации, заменяющей труд, этот эффект передачи может быть слабее обычного. Если инфляционный стимул достаточно силён, номинальные ставки могут вырасти настолько, чтобы компенсировать снижение реальных ставок, и тогда облигации и акции одновременно окажутся под давлением как по номинальной, так и по реальной стоимости.

Механизм передачи: количественное смягчение передаётся через относительные цены

Как я объясняю в книге «Почему страны банкротятся: большие циклы» (здесь не могу подробно остановиться), все потоки капитала и рыночные колебания движимы относительной, а не абсолютной привлекательностью. Проще говоря, у каждого есть определённый объём средств и кредитных линий (центральный банк влияет на их объём через политику), и направление средств определяется относительной привлекательностью вариантов. Например, брать или давать в долг зависит от соотношения стоимости денег и ожидаемой доходности; инвестиционный выбор определяется в основном относительным уровнем ожидаемой общей доходности активов — ожидаемая общая доходность равна доходности актива плюс изменение его цены.

Например, доходность золота — 0%, а доходность десятилетних казначейских облигаций США сейчас около 4%. Если ожидаемый годовой рост цены золота ниже 4%, стоит держать облигации; если выше 4% — золото. При оценке относительной доходности золота и облигаций относительно порога в 4% необходимо учитывать инфляцию — эти инвестиции должны приносить доход, достаточный для компенсации инфляционного обесценивания покупательной способности. При прочих равных условиях, чем выше инфляция, тем больше рост золота — потому что инфляция в основном вызвана обесценением других валют из-за увеличения их предложения, а предложение золота практически фиксировано. Поэтому я слежу за состоянием денежной и кредитной массы, за политикой Федеральной резервной системы и других центральных банков.

Более конкретно, в долгосрочной перспективе стоимость золота всегда синхронизируется с уровнем инфляции. Чем выше инфляция, тем менее привлекательна доходность облигаций в 4% (например, инфляция в 5% повысит привлекательность золота, поддержит его цену, а реальная доходность облигаций снизится до -1%). Поэтому чем больше денег и кредита создаёт центральный банк, тем выше я ожидаю инфляцию, и тем меньше моя склонность к облигациям по сравнению с золотом.

При прочих равных условиях расширение политики количественного смягчения Федеральной резервной системой, как ожидается, приведёт к сжатию риск-премий, снижению реальных ставок, увеличению ликвидности, что снизит реальную доходность и повысит мультипликаторы P/E, особенно увеличит оценку долгосрочных активов (таких как технологические, AI, компании роста), а также золота, инфляционных облигаций и других активов-хеджей от инфляции. Когда инфляционные риски вновь проявятся, компании в горнодобывающей, инфраструктурной и других секторах материальных активов, скорее всего, обгонят чисто долгосрочные технологические акции.

С лагом уровень инфляции превысит прежние ожидания. Если количественное смягчение приведёт к снижению реальной доходности и росту инфляционных ожиданий, номинальные мультипликаторы P/E могут продолжать расти, но реальная доходность будет размываться.

Разумно ожидать: как в конце 1999 года или в 2010–2011 годах, возникнет мощный рост, вызванный ликвидностью, который в итоге вынудит к ужесточению из-за чрезмерных рисков. На этапе ликвидного безумия перед крахом пузыря — то есть накануне, когда ужесточение станет достаточным для сдерживания инфляции — это классический идеальный момент для продажи.

В этот раз ситуация иная, потому что Федеральная резервная система раздувает пузырь с помощью политики смягчения.

Хотя я считаю, что механизм будет работать так, как я описал, нынешняя среда для реализации количественного смягчения совершенно иная — сейчас политика смягчения проводится в условиях пузыря, а не во время депрессии. Конкретно, раньше при запуске количественного смягчения:

-

Оценка активов снижалась, цены были низкими или не переоценёнными.

-

Экономика находилась в состоянии сжатия или крайней слабости.

-

Инфляция была низкой или снижалась.

-

Проблемы с долгом и ликвидностью были серьёзными, кредитные спрэды расширялись.

Поэтому количественное смягчение по сути — это «стимулирование депрессии».

А нынешняя ситуация прямо противоположная:

Оценка активов высока и продолжает расти. Например, доходность S&P 500 составляет 4,4%, а номинальная доходность десятилетних облигаций — всего 4%, реальная доходность — около 1,8%, поэтому риск-премия по акциям составляет всего около 0,3%.

Фундаментальные показатели экономики относительно сильны (средний реальный рост за последний год — 2%, безработица — всего 4,3%).

Инфляция немного выше целевого уровня (около 3%), но темпы роста относительно умеренные, а реверс глобализации и издержки тарифов продолжают повышать цены из-за неэффективности.

Кредит и ликвидность избыточны, кредитные спрэды близки к историческим минимумам.

Таким образом, нынешнее количественное смягчение — это на самом деле «стимулирование пузыря».

Так что этот раунд количественного смягчения — не «стимулирование депрессии», а «стимулирование пузыря».

Давайте посмотрим, как этот механизм обычно влияет на акции, облигации и золото.

Поскольку государственная фискальная политика сейчас очень стимулирующая (потому что огромный непогашенный долг и дефицит покрываются массовым выпуском казначейских облигаций, особенно с относительно коротким сроком), политика количественного смягчения на самом деле монетизирует государственный долг, а не просто восстанавливает ликвидность частного сектора. Это делает нынешнюю ситуацию иной и более опасной, с большей вероятностью вызвать инфляцию. Это похоже на смелую и опасную ставку на экономический рост, особенно на рост искусственного интеллекта, финансируемую крайне мягкой фискальной, денежной и регуляторной политикой, за которой нам нужно внимательно следить, чтобы правильно реагировать.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Прогнозы цен на 11/7: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, ZEC

Биткоин пересекает отметку $100K, поскольку для цены BTC начинается «фаза дна»

Четыре причины, почему Ether не опустился ниже $3K и, вероятно, не опустится

Цена XRP падает несмотря на оптимистичные анонсы Ripple на Swell: будет ли следующей отметкой $2?