Охваченный страхом хеджированный рынок: bitcoin, возможно, потребуется более длительная консолидация

Рынок еще не достиг дна, поэтому стоит осторожно подходить к покупкам на спаде.

Рынок еще не достиг дна, будьте осторожны при попытках купить на спаде.

Авторы: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Перевод: AididiaoJP, Foresight News

Bitcoin торгуется ниже ключевого уровня себестоимости, что указывает на истощение спроса и ослабление импульса. Долгосрочные держатели продают на фоне укрепления рынка, а рынок опционов переходит в оборонительную позицию: спрос на пут-опционы растет, а волатильность увеличивается, что свидетельствует о фазе осторожности перед любым устойчивым восстановлением.

Резюме

- Bitcoin торгуется ниже себестоимости краткосрочных держателей, что указывает на ослабление импульса и усиление усталости рынка. Многократные неудачные попытки восстановления увеличивают риск перехода к более длительной фазе консолидации.

- Долгосрочные держатели ускорили продажи с июля, сейчас ежедневно продается более 22 000 BTC, что свидетельствует о продолжающемся фиксировании прибыли и оказывает давление на стабильность рынка.

- Открытый интерес достиг исторического максимума, но рыночные настроения склоняются к медвежьим: трейдеры предпочитают пут-опционы колл-опционам. Краткосрочные отскоки сопровождаются хеджированием, а не новым оптимизмом.

- Имплицитная волатильность остается высокой, а реализованная волатильность догнала ее, завершив период спокойствия и низкой волатильности. Шортовые позиции маркет-мейкеров усиливают продажи и подавляют отскоки.

- Данные по ончейн и опционам указывают на осторожную переходную фазу рынка. Восстановление рынка, вероятно, будет зависеть от появления нового спотового спроса и снижения волатильности.

Bitcoin постепенно откатился от своих недавних исторических максимумов и стабилизировался ниже себестоимости краткосрочных держателей, примерно на уровне 113 000 долларов. Исторически такая структура обычно предвещает начало среднесрочной медвежьей фазы, поскольку слабые держатели начинают капитулировать.

В этом выпуске мы оцениваем текущую прибыльность рынка, рассматриваем масштаб и устойчивость расходов долгосрочных держателей, а затем анализируем настроения на рынке опционов, чтобы определить, является ли это коррекцией здоровой консолидацией или предвестником более глубокой слабости.

Ончейн-инсайты

Проверка убеждений

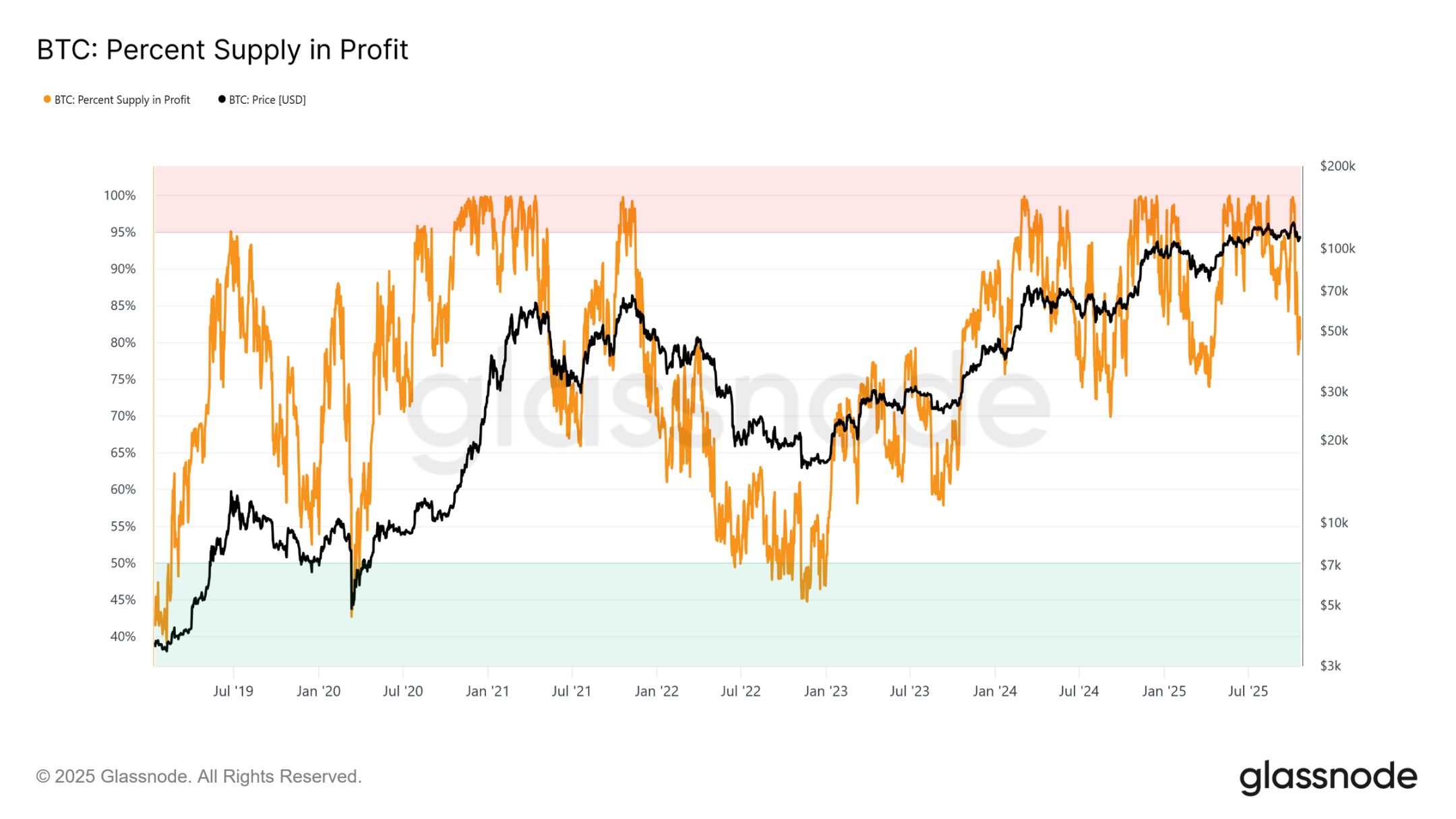

Торговля вблизи себестоимости краткосрочных держателей знаменует собой критическую фазу, когда рынок испытывает на прочность веру инвесторов, купивших на недавних максимумах. Исторически, падение ниже этого уровня после достижения исторического максимума приводило к снижению доли прибыльного предложения до примерно 85%, что означает, что более 15% предложения находится в убытке.

В текущем цикле мы наблюдаем такую модель уже в третий раз. Если Bitcoin не сможет восстановиться выше примерно 113 100 долларов, более глубокое снижение может привести к тому, что большая часть предложения окажется в убытке, усиливая давление на недавних покупателей и потенциально закладывая основу для более широкой капитуляции рынка.

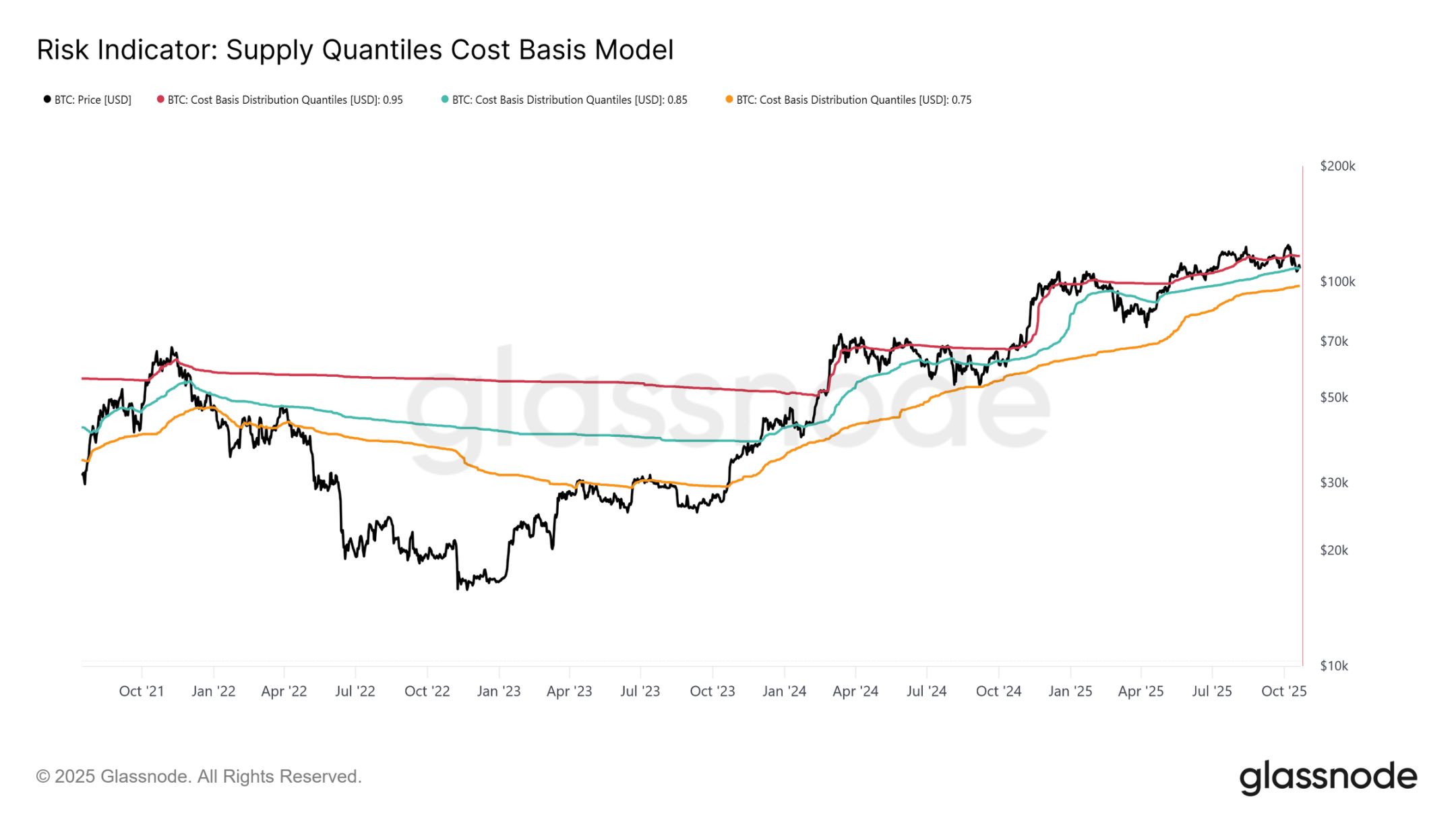

Ключевые пороги

Для лучшего понимания этой структуры важно осознать, почему восстановление себестоимости краткосрочных держателей критично для поддержания бычьей фазы. Модель себестоимости по квантилям предложения, отображая 0,95, 0,85 и 0,75 квантиль, предоставляет четкую структуру, указывая уровни, на которых соответственно 5%, 15% и 25% предложения находятся в убытке.

В настоящее время Bitcoin торгуется не только ниже себестоимости краткосрочных держателей (113 100 долларов), но и с трудом удерживается выше 0,85 квантиля — 108 600 долларов. Исторически неспособность удержать этот порог предвещала слабость рыночной структуры и обычно указывала на более глубокую коррекцию, вплоть до 0,75 квантиля, который сейчас находится примерно на уровне 97 500 долларов.

Истощение спроса

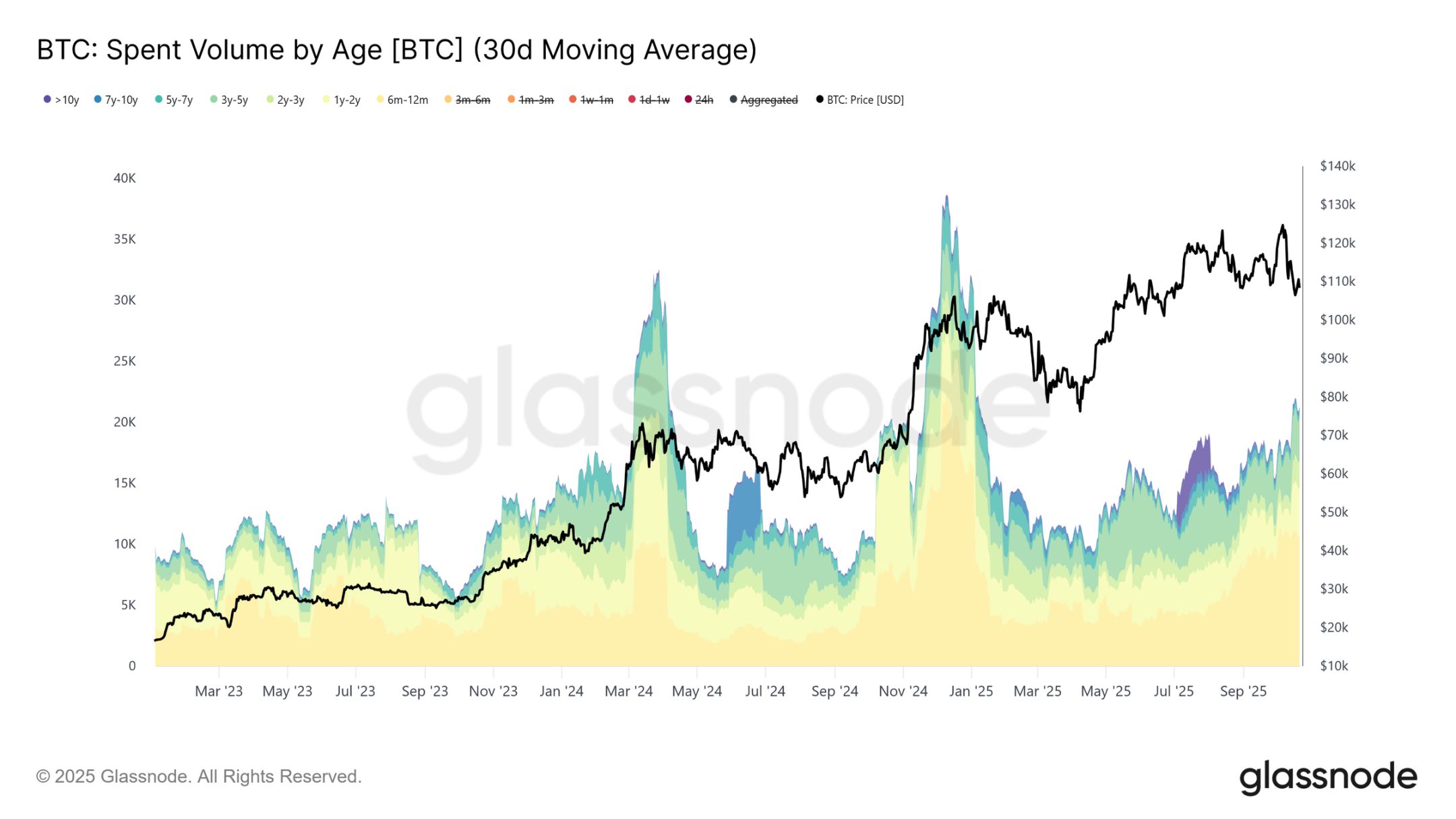

Третий подряд откат ниже себестоимости краткосрочных держателей и 0,85 квантиля в этом цикле вызывает структурные опасения. С макроэкономической точки зрения повторяющееся истощение спроса указывает на то, что рынку может понадобиться более длительная фаза консолидации для восстановления сил.

При рассмотрении объема расходов долгосрочных держателей это истощение становится еще более очевидным. С момента достижения пика рынка в июле 2025 года долгосрочные держатели стабильно увеличивали свои расходы: 30-дневная простая скользящая средняя выросла с базового уровня 10 000 BTC до более чем 22 000 BTC в день. Такое устойчивое распределение указывает на давление по фиксации прибыли со стороны опытных инвесторов, что является ключевым фактором текущей уязвимости рынка.

Оценив риск перехода к долгосрочной медвежьей фазе из-за истощения спроса, теперь мы переходим к рынку опционов, чтобы измерить краткосрочные настроения и посмотреть, как спекулянты позиционируются в условиях растущей неопределенности.

Оффчейн-инсайты

Рост открытого интереса

Открытый интерес по опционам на Bitcoin достиг исторического максимума и продолжает расти, что свидетельствует о структурной эволюции рыночного поведения. Инвесторы все чаще используют опционы для хеджирования рисков или спекуляции на волатильности, а не для продажи спота. Такой сдвиг снижает прямое давление продаж на спотовом рынке, но усиливает краткосрочную волатильность, вызванную хеджированием маркет-мейкеров.

По мере роста открытого интереса ценовые колебания все чаще обусловлены потоками капитала, связанными с дельта- и гамма-нейтральными стратегиями на рынке фьючерсов и бессрочных контрактов. Понимание этих динамик становится критически важным, поскольку позиции по опционам теперь играют ведущую роль в формировании краткосрочных рыночных движений и усилении реакции на макро- и ончейн-триггеры.

Смена механизма волатильности

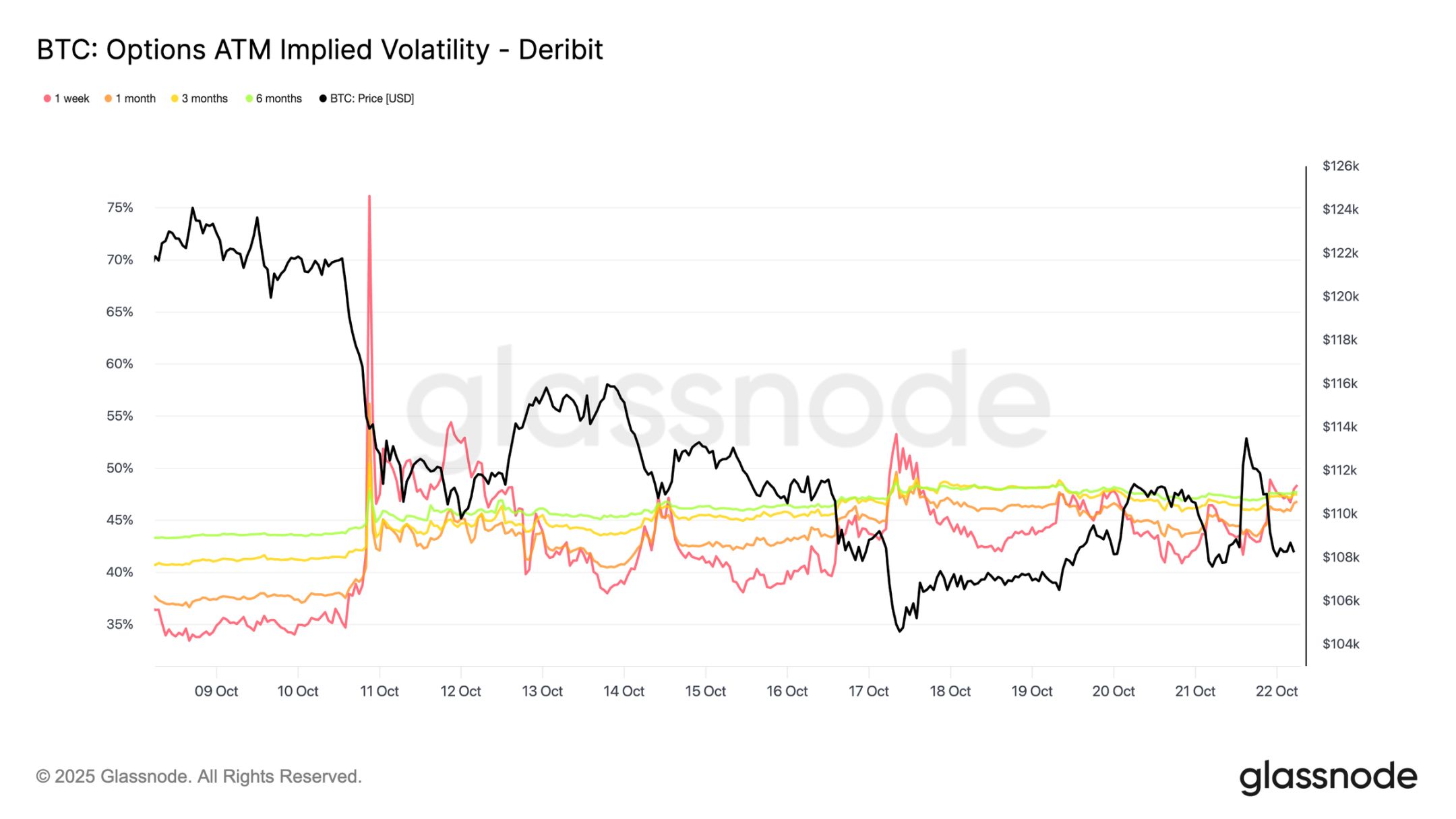

С момента ликвидаций 10 числа структура волатильности заметно изменилась. Имплицитная волатильность теперь по всем срокам составляет около 48, тогда как две недели назад она была лишь 36-43. Рынок еще не полностью переварил этот шок, маркет-мейкеры сохраняют осторожность и не продают волатильность дешево.

30-дневная реализованная волатильность составляет 44,1%, а 10-дневная — 27,9%. По мере того как реализованная волатильность постепенно снижается, можно ожидать, что имплицитная волатильность также снизится и нормализуется в ближайшие недели. На данный момент волатильность остается высокой, но это скорее краткосрочная переоценка, чем начало устойчивого режима высокой волатильности.

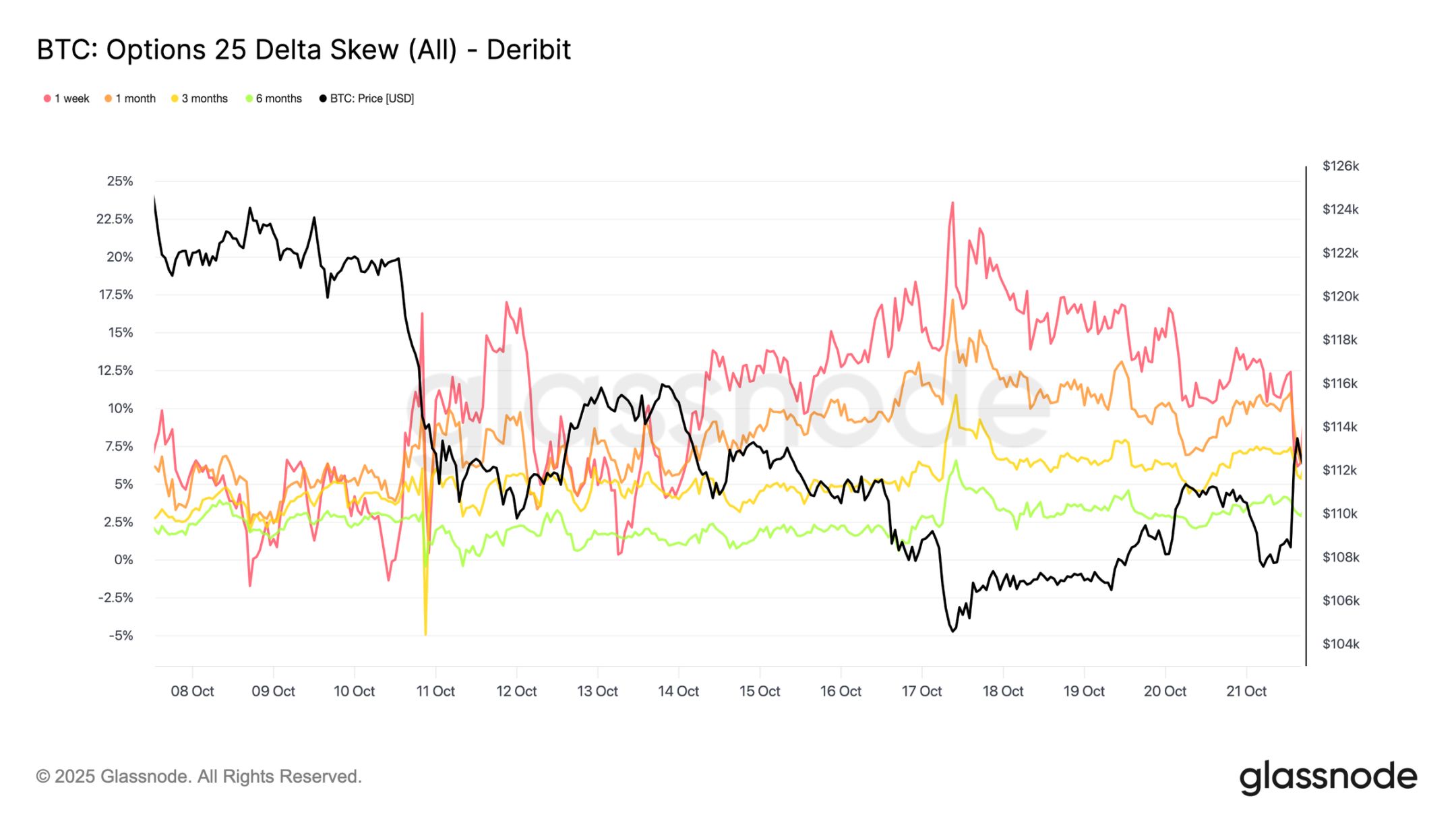

Усиление пут-опционов

За последние две недели наблюдается устойчивый рост пут-опционов. Массовые ликвидации вызвали резкий скачок пут-скоса, и хотя он кратковременно скорректировался, кривая с тех пор стабилизировалась на структурно более высоком уровне, что означает, что пут-опционы по-прежнему дороже колл-опционов.

На прошлой неделе скос по недельным опционам колебался, но оставался в зоне высокой неопределенности, а по всем остальным срокам сместился в сторону пут-опционов еще на 2-3 пункта волатильности. Такое расширение по всем срокам свидетельствует о распространении осторожных настроений по всей кривой.

Такая структура отражает рынок, готовый платить премию за защиту от снижения, при этом ограничивая риск роста — балансируя краткосрочные страхи с долгосрочными перспективами. Небольшой отскок во вторник иллюстрирует эту чувствительность: премии по пут-опционам сократились вдвое за несколько часов, что показывает, насколько напряжены рыночные настроения.

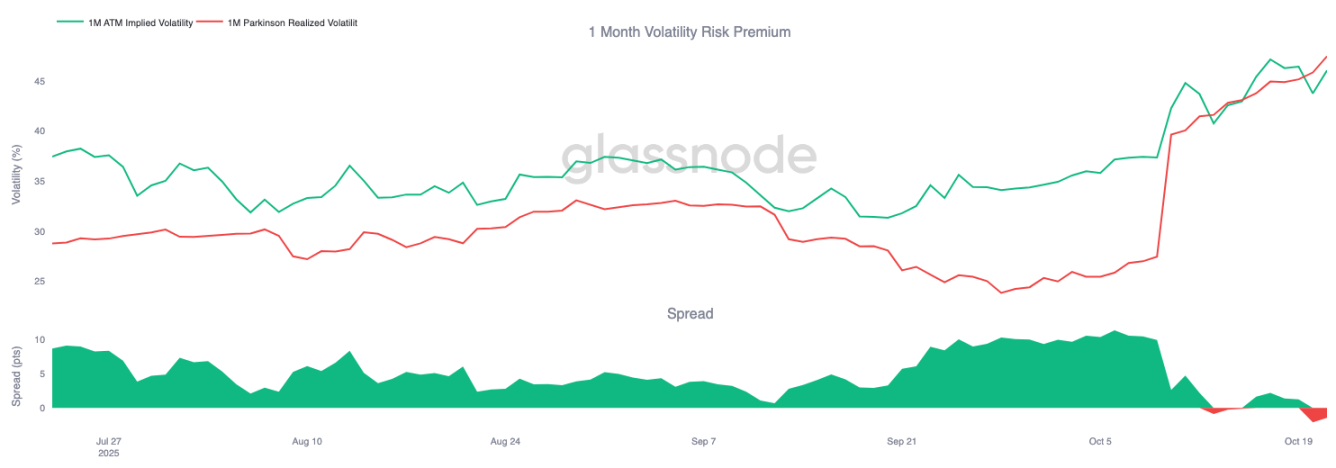

Смена премии за риск

Месячная премия за волатильность стала отрицательной. В течение нескольких месяцев имплицитная волатильность оставалась высокой, а фактические ценовые колебания были спокойными, что позволяло продавцам волатильности стабильно зарабатывать.

Теперь реализованная волатильность выросла до уровня имплицитной, устранив это преимущество. Это знаменует конец спокойного режима: продавцы волатильности больше не могут рассчитывать на пассивный доход и вынуждены активно хеджироваться в более волатильных условиях. Рынок перешел от состояния спокойного удовлетворения к более динамичной, быстро реагирующей среде, и по мере возвращения реальных ценовых колебаний шортовые позиции сталкиваются с растущим давлением.

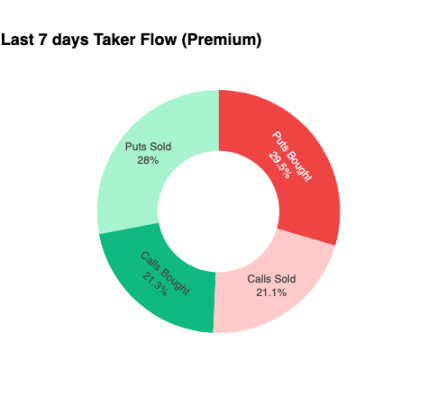

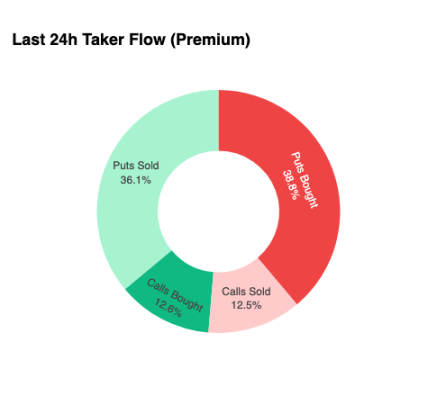

Потоки капитала остаются оборонительными

Для фокусировки анализа на очень краткосрочном горизонте мы увеличиваем масштаб до последних 24 часов, чтобы посмотреть, как опционные позиции реагируют на недавний отскок. Несмотря на рост цены с 107 500 до 113 900 долларов (на 6%), покупки колл-опционов не дали значительного подтверждения. Напротив, трейдеры увеличили свои риски по пут-опционам, эффективно фиксируя более высокие ценовые уровни.

Такая структура позиций приводит к тому, что маркет-мейкеры занимают шортовые позиции при снижении и лонговые — при росте, что обычно приводит к подавлению отскоков и ускорению продаж. Эта динамика будет оставаться препятствием до тех пор, пока позиции не будут пересмотрены.

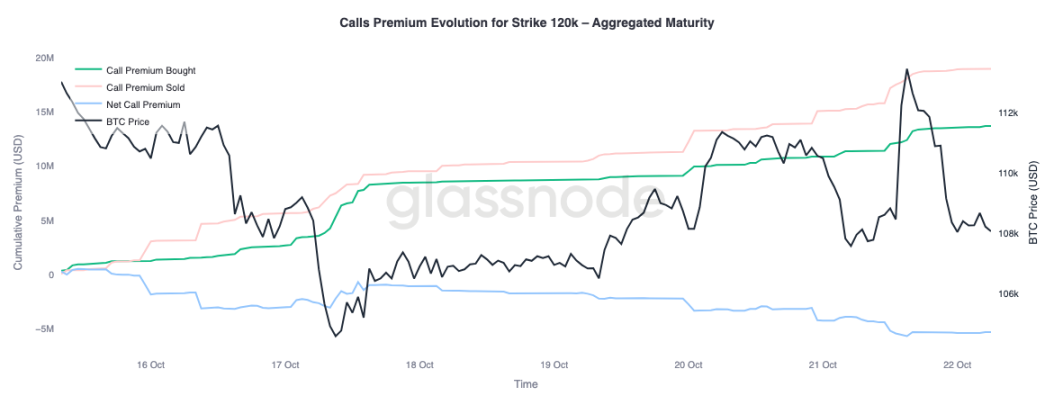

Премии

Сводные данные по премиям Glassnode, разбитые по страйкам, подтверждают ту же модель. По колл-опционам со страйком 120 000 долларов премии на продажу растут вместе с ценой; трейдеры сдерживают рост и продают волатильность на, по их мнению, временной силе. Краткосрочные спекулянты используют скачок имплицитной волатильности, чтобы продавать колл-опционы на отскоке, а не гнаться за ростом.

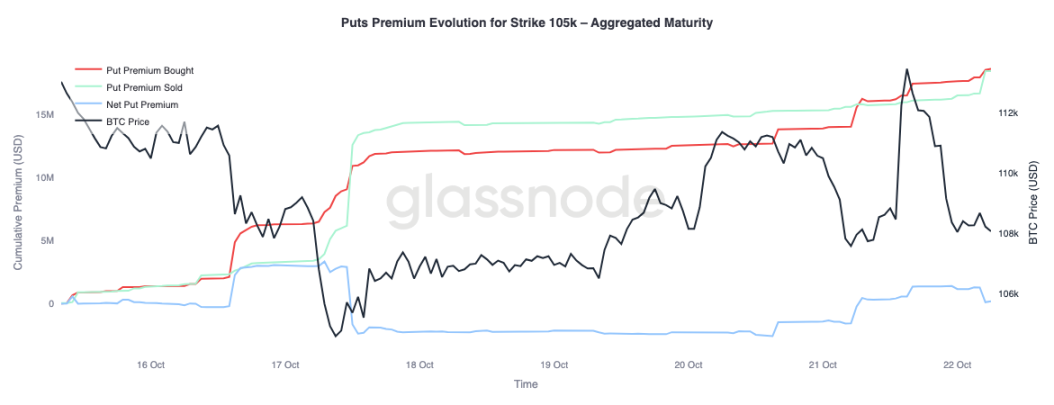

При рассмотрении премий по пут-опционам со страйком 105 000 долларов наблюдается обратная картина, что подтверждает наш тезис. По мере роста цены чистая премия по этим пут-опционам увеличивается. Трейдеры охотнее платят за защиту от снижения, чем покупают выпуклость на росте. Это означает, что недавний отскок встретил хеджирование, а не веру в рост.

Заключение

Недавний откат Bitcoin ниже себестоимости краткосрочных держателей (113 000 долларов) и 0,85 квантиля (108 600 долларов) подчеркивает растущее истощение спроса, поскольку рынку сложно привлечь новый приток капитала, а долгосрочные держатели продолжают распределять активы. Такая структурная слабость указывает на то, что рынку может понадобиться более длительная фаза консолидации для восстановления доверия и поглощения предложения, вышедшего на рынок.

В то же время рынок опционов отражает ту же осторожную тональность. Несмотря на исторический максимум открытого интереса, структура позиций носит оборонительный характер; пут-скос остается высоким, продавцы волатильности испытывают давление, а краткосрочные отскоки встречают хеджирование, а не оптимизм. В целом эти сигналы указывают на переходный период: время, когда ажиотаж утихает, структурный риск ограничен, а восстановление, вероятно, будет зависеть от возвращения спотового спроса и снижения потоков, вызванных волатильностью.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Сообщество Lido одобрило важное соглашение о безопасной гавани для защиты $26 миллиардов от хакеров

Разблокируйте награды: DLP Labs запускает систему вознаграждений EV на блокчейне Sui

Tron DAO интегрируется с Base: откройте для себя бесшовную торговлю на DEX уже сейчас

Давление продаж со стороны XRP-китов подавляет �оптимизм по поводу ETF: цена может упасть до $1,50