Crypto Treasury vs SEC: насколько долго продержится этот нарратив?

Original source: BlockBeats

Original title: US SEC starts to take action, can the crypto treasury narrative continue?

On September 24, the US Securities and Exchange Commission (SEC) and the Financial Industry Regulatory Authority (Finra) jointly announced that they would investigate more than 200 listed companies that had announced crypto treasury plans, citing "abnormal stock price fluctuations" that commonly occurred among these companies before the release of related news.

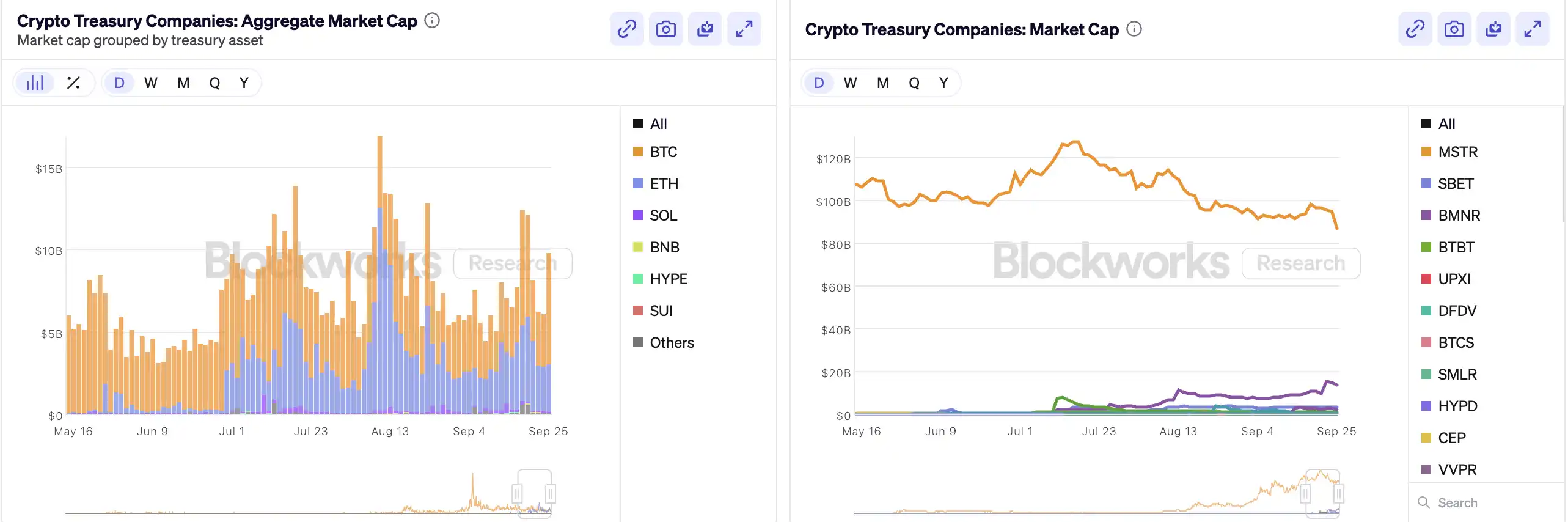

Since MicroStrategy first included bitcoin in its balance sheet, "crypto treasury" has become a sensational "financial alchemy" in the US stock market—newcomers such as Bitmine and SharpLink have seen their stock prices soar dozens of times due to similar operations. According to data released by Architect Partners, since 2025, 212 new companies have announced plans to raise about $102 billion to purchase mainstream crypto assets such as BTC and ETH.

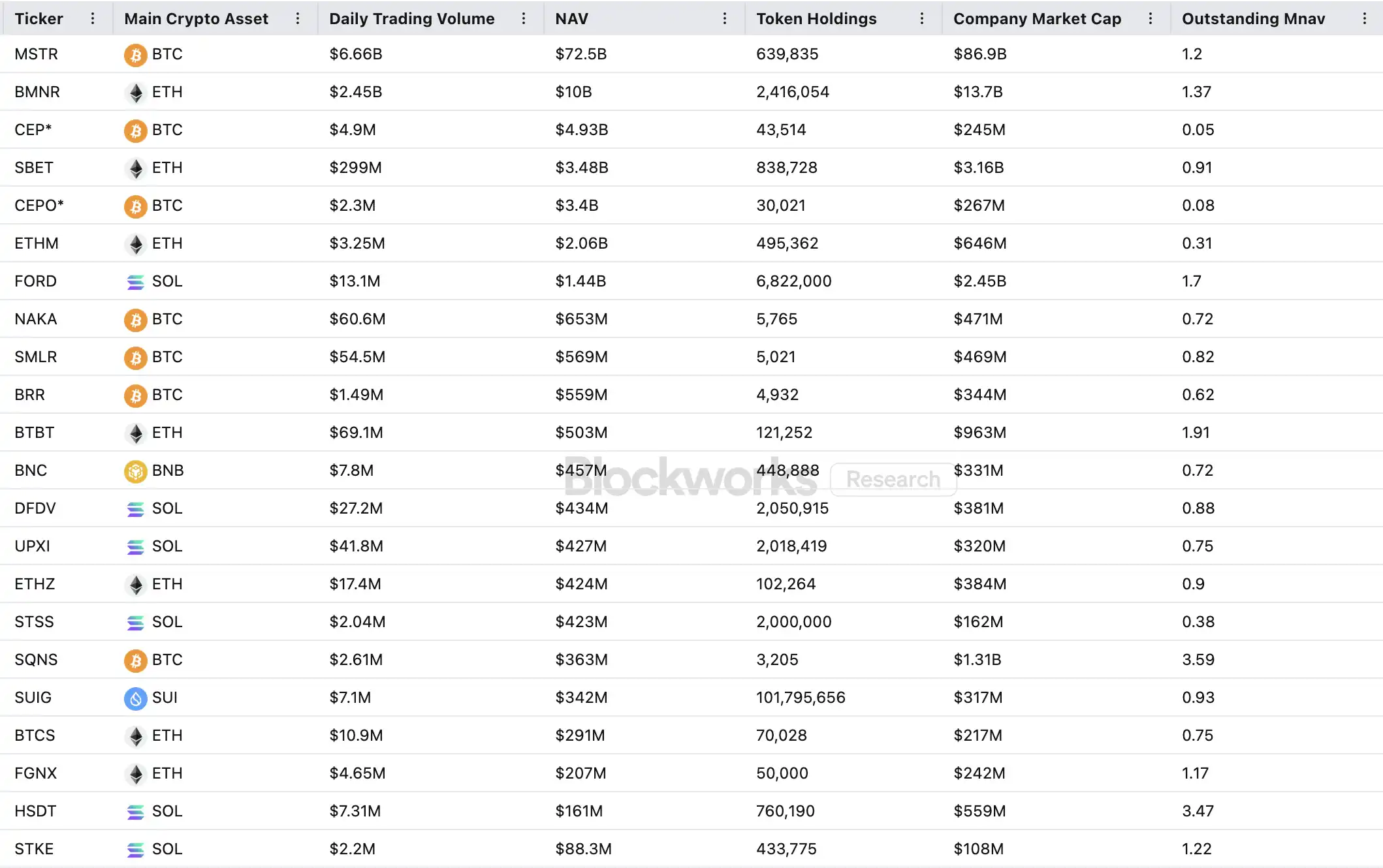

However, while this capital frenzy has driven up prices, it has also sparked widespread skepticism. MSTR's mNAV (market capitalization to book asset net value ratio) fell from 1.6 to 1.2 within a month, and two-thirds of the top twenty crypto treasury companies have an mNAV below 1. There are constant doubts about asset bubbles and insider trading, and this new asset allocation trend is now facing unprecedented regulatory challenges.

Как работает маховик компаний с крипто-казначейством

Финансовый маховик казначейских компаний строится на механизме mNAV, по сути представляя собой рефлексивную логику, которая позволяет компаниям в бычьем рынке обладать, казалось бы, «бесконечными патронами». mNAV — это отношение рыночной капитализации (P) компании к ее чистым активам на акцию (NAV). В контексте казначейских стратегий NAV означает стоимость цифровых активов, находящихся на балансе компании.

Когда цена акции P превышает NAV на акцию (то есть mNAV > 1), компания может продолжать привлекать финансирование и вкладывать собранные средства в цифровые активы. Каждое новое размещение и покупка увеличивают долю цифровых активов на акцию и балансовую стоимость, что еще больше укрепляет рыночную уверенность в компании и подталкивает цену акций вверх. Так запускается замкнутый маховик положительной обратной связи: рост mNAV → дополнительное финансирование → покупка цифровых активов → увеличение доли на акцию → рост доверия рынка → новый рост цены акций. Именно благодаря этому механизму MicroStrategy смогла в последние годы постоянно привлекать средства для покупки bitcoin, не подвергая акционеров сильному размыванию долей.

Когда цена акций и ликвидность достигают достаточно высокого уровня, компания может задействовать целый набор институциональных инструментов: выпускать облигации, конвертируемые облигации, привилегированные акции и другие инструменты, превращая рыночный нарратив в балансовые активы и вновь подталкивая цену акций вверх — маховик продолжает вращаться. Суть этой игры — сложный резонанс между ценой акций, историей и структурой капитала.

Однако mNAV — это палка о двух концах. Премия может отражать высокое доверие рынка, а может быть лишь спекуляцией. Как только mNAV сходится к 1 или падает ниже 1, рынок переключается с «логики наращивания» на «логику размывания». Если в этот момент цена токена также падает, маховик переходит в отрицательную обратную связь, что приводит к одновременному падению капитализации и доверия. Кроме того, финансирование казначейских компаний также строится на премии mNAV, и если mNAV долгое время находится в состоянии дисконта, возможности для новых размещений блокируются, а бизнес средних и малых компаний, и так находящихся в стагнации или на грани делистинга, может быть полностью разрушен, а эффект маховика — мгновенно обрушен. Теоретически, когда mNAV < 1, более разумным выбором для компании является продажа активов и выкуп собственных акций для восстановления баланса, но не стоит обобщать — дисконтированные компании могут быть и недооценены рынком.

В медвежьем рынке 2022 года, даже когда mNAV MicroStrategy опускался ниже 1, компания не стала продавать bitcoin для обратного выкупа, а через реструктуризацию долга сохранила все свои биткоины. Такая «жесткая» стратегия объясняется верой Saylor в BTC как в «вечный» залоговый актив, который никогда не будет продан. Но этот путь могут повторить далеко не все казначейские компании. Большинство казначейских акций на альткоинах не имеют стабильного основного бизнеса, а превращение в «компанию по покупке токенов» — лишь способ выживания, без идеологической поддержки. Как только рыночная конъюнктура ухудшается, они скорее предпочтут продать активы ради фиксации прибыли или минимизации убытков, что может вызвать эффект домино.

Существует ли инсайдерская торговля?

SharpLink Gaming — один из первых кейсов, вызвавших рыночный резонанс в этой волне «крипто-казначейского бума». 27 мая компания объявила о планах увеличить резерв в Ethereum до $425 миллионов, и в день публикации новости цена акций взлетела до $52. Однако примечательно, что еще 22 мая объем торгов по этой акции резко вырос, а цена поднялась с $2,7 до $7, хотя компания тогда еще не делала никаких объявлений и не раскрывала информацию SEC.

Такое «опережающее движение цены до публикации новости» — не единичный случай. MEI Pharma 18 июля объявила о запуске казначейской стратегии с Litecoin на $100 миллионов, но за четыре дня до публикации цена акций почти удвоилась — с $2,7 до $4,4. Компания не подавала никаких важных обновлений и не публиковала пресс-релиз, а ее представитель отказался комментировать ситуацию.

Аналогичные случаи наблюдались и в Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global и 180 Life Sciences Corp — все они фиксировали аномальные колебания торгов до публикации планов по крипто-казначейству. Вопрос о возможной утечке информации и предварительных сделках уже привлек внимание регуляторов.

Рухнет ли DAT-нарратив?

Советник «Solana MicroStrategy» Upexi Артур Хэйес отмечает, что крипто-казначейство стало новым нарративом для традиционных компаний и финансового сектора. По его мнению, эта тенденция будет развиваться в нескольких основных классах активов. Однако важно понимать: на каждой цепочке в итоге сможет выжить максимум одна-две компании-лидера.

В то же время эффект концентрации усиливается. Несмотря на то, что в 2025 году уже более 200 компаний объявили о крипто-казначейских стратегиях, охватывающих BTC, ETH, SOL, BNB, TRX и другие сети, капитал и оценки быстро концентрируются у немногих компаний и активов — казначейства BTC и ETH занимают львиную долю среди DAT-компаний. В каждом классе активов реально масштабироваться могут лишь одна-две компании: в BTC-сегменте это MicroStrategy, в ETH — Bitmine, в SOL — возможно, Upexi, остальные проекты не способны составить серьезную конкуренцию.

Как показал опыт Michael Saylor, на рынке есть множество институциональных управляющих, желающих получить риск-экспозицию к bitcoin, но не имеющих возможности покупать BTC напрямую или держать ETF — зато они могут купить акции MSTR. Если вы сможете «упаковать» компанию с крипто-активами в их «корзину комплаенса», эти фонды будут готовы покупать активы на балансе по $2, $3, а то и $10 за каждый $1 реальной стоимости. Это не иррациональность, а институциональный арбитраж.

Во второй половине цикла на рынок будут выходить новые эмитенты и использовать еще более агрессивные финансовые инструменты ради большей гибкости акций. Но при снижении цен эти практики обернутся против них. По мнению Артура Хэйеса, в этом цикле мы увидим крупные DAT-аварии, аналогичные краху FTX. Тогда такие компании потерпят крах, а их акции или облигации могут резко подешеветь, вызвав масштабные рыночные потрясения.

Регуляторы также обратили внимание на этот структурный риск. В начале сентября Nasdaq предложила усилить проверки DAT-компаний; сегодня SEC и FINRA совместно начали расследование по поводу инсайдерской торговли. Эти меры направлены на сокращение пространства для инсайда, повышение порога для эмитентов и усложнение привлечения капитала, чтобы ограничить возможности манипуляций для новых DAT-компаний. Для рынка это означает ускоренную очистку «ложных лидеров», а настоящие лидеры смогут выжить и даже укрепиться благодаря нарративу.

Вывод

Нарратив крипто-казначейств сохраняется, но порог входа растет, регулирование ужесточается, а пузырь постепенно сдувается. Для инвесторов важно понимать логику и арбитражные возможности финансовых структур, но при этом всегда помнить о рисках, скрывающихся за нарративом — этот «ончейн-алхимизм» не может продолжаться бесконечно: победители останутся, проигравшие уйдут.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

BEAT разогревается, рост на 30%! Ключевой уровень стоит перед ATH Audiera

Популярное

ДалееЕжедневный дайджест Bitget (22 декабря)|Палата представителей США рассматривает возможность создания налоговой безопасной гавани для стейблкоинов и стейкинга криптоактивов; на этой неделе ожидаются крупные разблокировки токенов H, XPL, SOON и других; индекс относительной силы (RSI) BTC приближается к самому низкому уровню за последние 3 года.

Bitget Американский фондовый утренний отчет|ФРС рекомендует приостановить политику; Ackman предлагает план IPO для SpaceX; фондовые индексы США коллективно отскочили (22 декабря 2025 года)