«Домашнее преимущество» mUSD: сможет ли MetaMask вызвать волну стабильных монет на собственном рынке?

Источник: Token Dispatch

Автор: Prathik Desai

Перевод и обработка: BitpushNews

Последние недели кажутся дежавю — снова выпуск стейблкоина, снова попытка переосмыслить потоки ценности.

Сначала была битва за право выпуска USDH от Hyperliquid, затем обсуждение более широкой тенденции вертикальной интеграции для захвата доходности по американским облигациям.

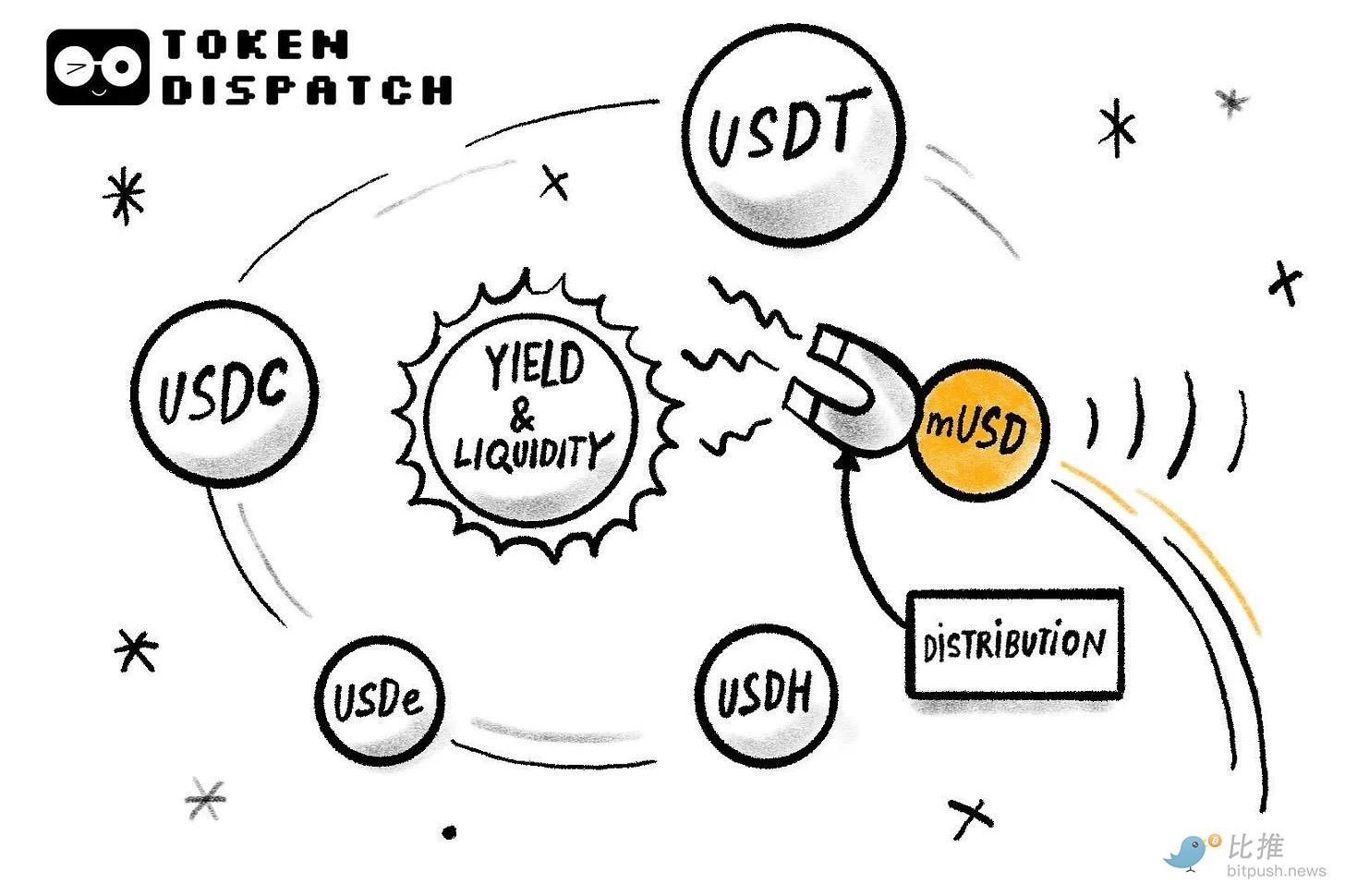

Теперь настала очередь нативного стейблкоина mUSD от MetaMask. Что объединяет все эти стратегии? Дистрибуция (Distribution).

В криптовалютной индустрии, как и в других сферах, дистрибуция стала “историей успеха” для построения процветающих бизнес-моделей.

Если у тебя есть сообщество в несколько миллионов человек, почему бы не использовать это преимущество и не сделать им airdrop токенов? Но это работает не всегда.

Telegram пытался реализовать это через TON, хотя у него было 500 миллионов пользователей мессенджера, эти пользователи так и не перешли на блокчейн.

Facebook пытался сделать это через Libra, будучи уверенным, что его миллиарды аккаунтов в соцсетях могут стать основой для новой валюты. В теории обе идеи казались обречёнными на успех, но на практике всё развалилось.

Возможно, именно поэтому mUSD от MetaMask с его лисьими ушами и символом “$” на макушке привлёк моё внимание. На первый взгляд, он похож на любой другой стейблкоин — обеспечен краткосрочными казначейскими облигациями США, хранящимися у регулируемых кастодианов, и выпущен с использованием фреймворка, разработанного протоколом M0 через Bridge.xyz.

Но что позволит mUSD от MetaMask выделиться на рынке стейблкоинов объёмом 300 миллиардов долларов, который прочно контролируют два гиганта?

Дистрибуция: секретное оружие MetaMask

MetaMask, возможно, входит в очень конкурентную область, но у него есть уникальное преимущество, недоступное конкурентам: дистрибуция.

У MetaMask 100 миллионов пользователей в год по всему миру — мало кто может соперничать с такой базой.

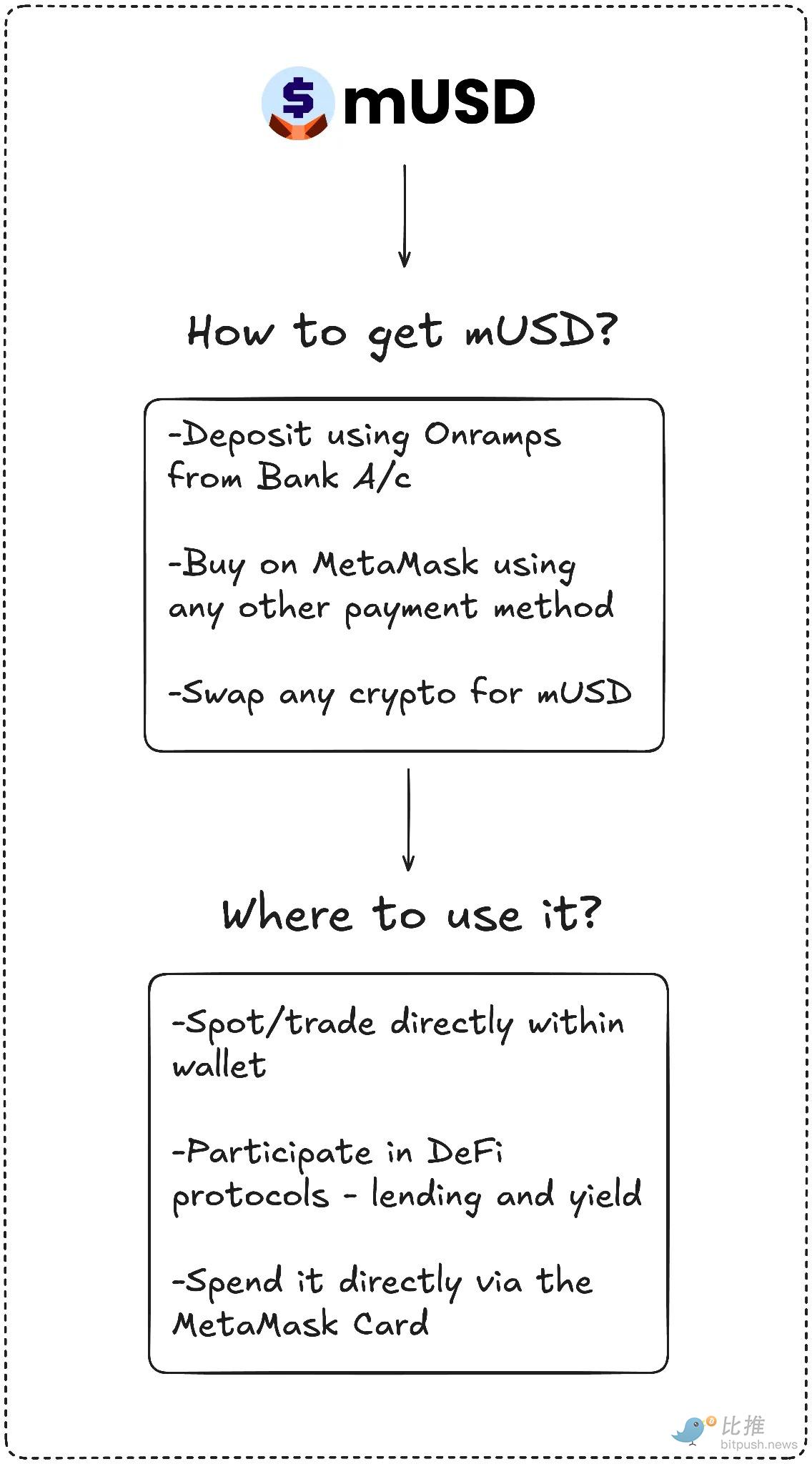

mUSD также станет первым в истории стейблкоином, нативно интегрированным в self-custody кошелёк, с поддержкой покупки за фиат (on-ramp), обмена (swaps) и даже оплаты в магазинах через MetaMask Card. Пользователям больше не нужно искать токены на биржах, бриджить между разными сетями или возиться с добавлением кастомных токенов.

У Telegram не было такого соответствия между продуктом и пользовательским поведением. У MetaMask оно есть.

Telegram хотел перевести своих пользователей мессенджера в блокчейн для использования децентрализованных финансовых приложений. MetaMask же улучшает пользовательский опыт, интегрируя нативный стейблкоин прямо в приложение.

Данные показывают очень быструю адаптацию.

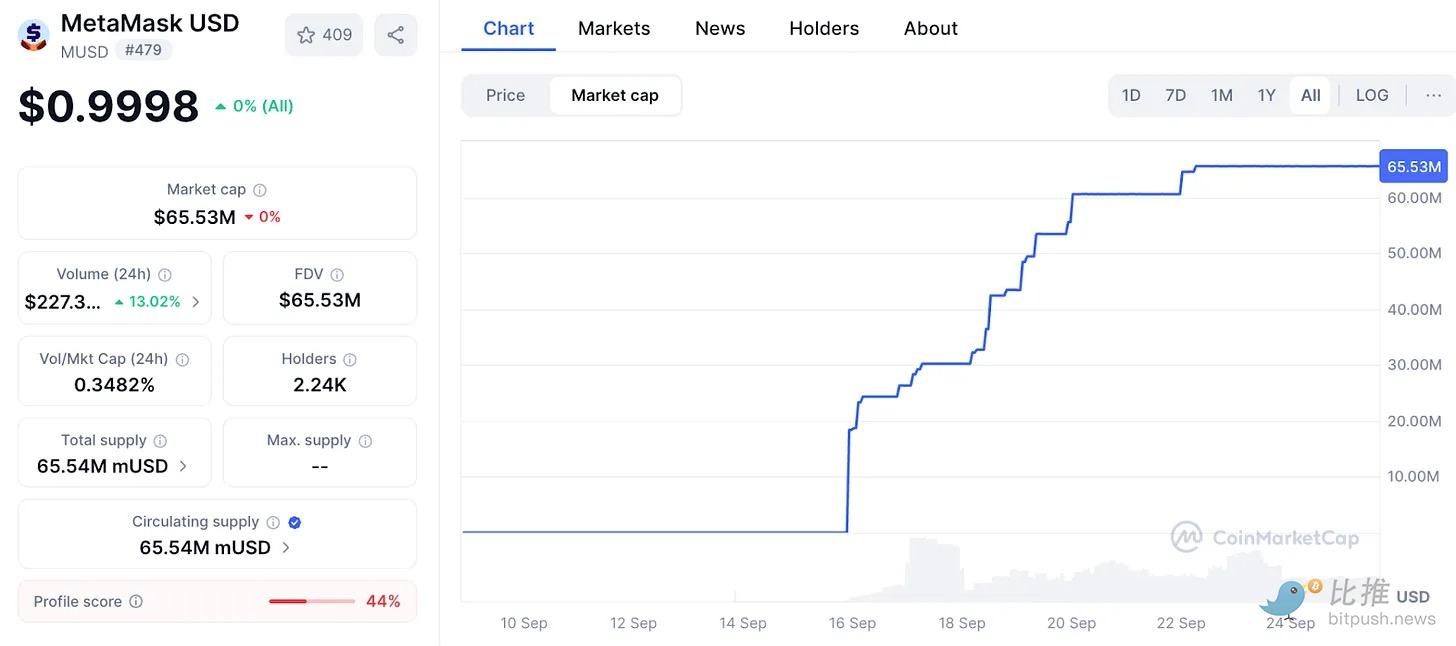

Капитализация mUSD от MetaMask выросла с 25 миллионов долларов до 65 миллионов долларов всего за неделю. Почти 90% этого объёма находится в Layer 2 сети Linea внутри ConsenSys, что говорит о том, что интерфейс MetaMask эффективно направляет ликвидность.

Это влияние похоже на то, что раньше использовали биржи: когда Binance в 2022 году автоматически конвертировала депозиты в BUSD, его объём в обращении взлетел за одну ночь. Кто контролирует экран, тот контролирует токен. У MetaMask более 30 миллионов активных пользователей в месяц — больше, чем у любого другого игрока в Web3.

Именно это преимущество дистрибуции отличает MetaMask от ранних игроков, которые пытались создать устойчивые стейблкоины, но в итоге провалились.

Грандиозные планы Telegram частично рухнули из-за регуляторных проблем. MetaMask же защищён от этого, сотрудничая с Bridge — эмитентом от Stripe, и обеспечивая каждый токен краткосрочными облигациями США. Это соответствует требованиям регуляторов, а американский закон GENIUS с первого дня даёт необходимую правовую базу.

Ликвидность также будет ключевым фактором. MetaMask засеивает DeFi-экосистему Linea торговыми парами с mUSD, надеясь, что внутренняя сеть обеспечит принятие.

Однако дистрибуция не гарантирует успеха. Главный вызов для MetaMask — это существующие гиганты, особенно на рынке, где доминируют несколько крупных игроков.

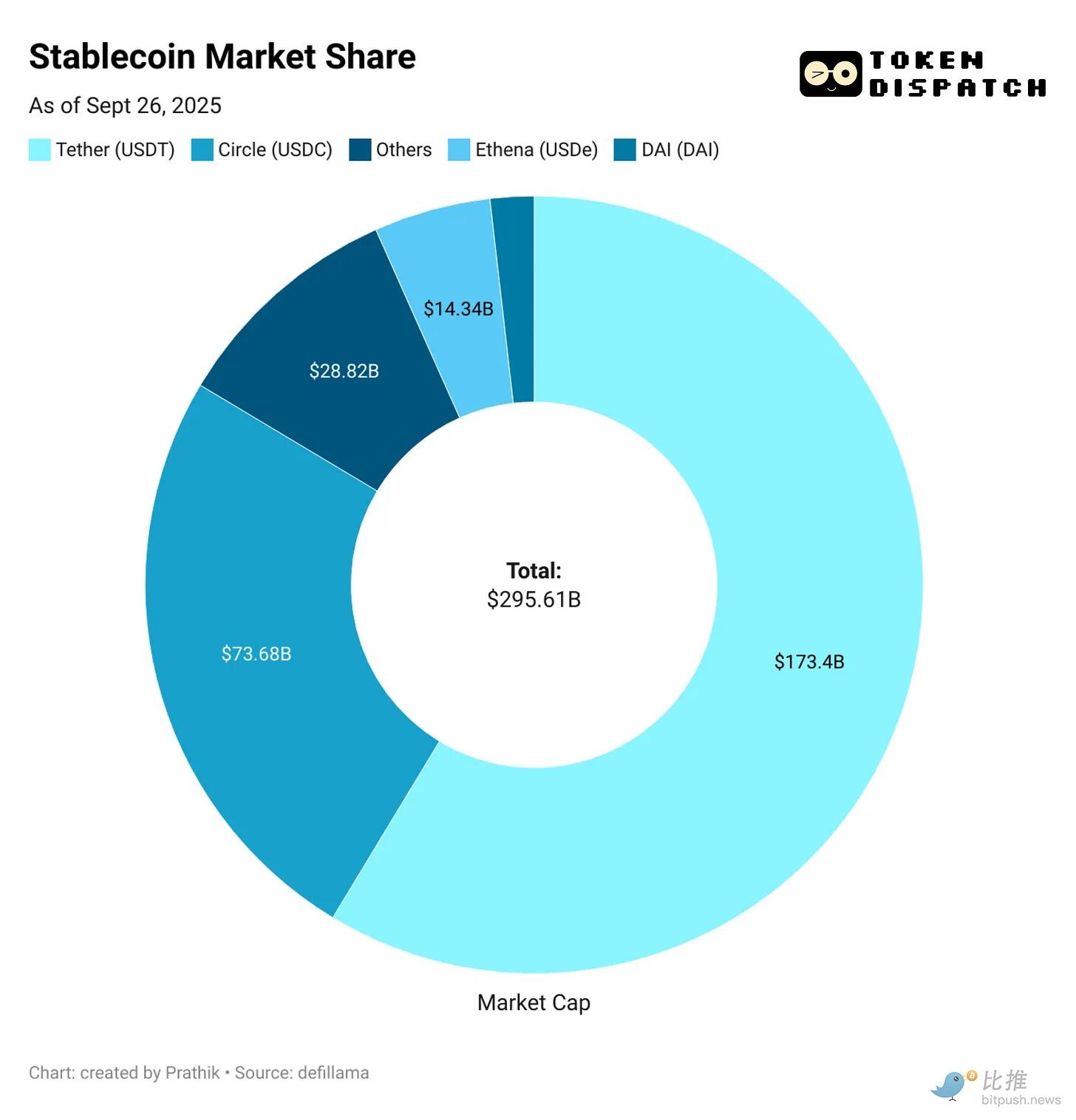

USDT от Tether и USDC от Circle занимают почти 85% всех стейблкоинов. USDe от Ethena, предлагающий доходность, с объёмом предложения 14 миллиардов долларов занимает далёкое третье место. USDH от Hyperliquid только появился и нацелен на реинвестирование депозитов в свою экосистему.

И это возвращает меня к исходному вопросу: чем MetaMask хочет сделать mUSD?

Вызовы и захват ценности: позиционирование mUSD

Прямой вызов USDT и USDC кажется маловероятным. Ликвидность, листинг на биржах и пользовательские привычки склоняются в пользу существующих гигантов. Возможно, mUSD и не нужно конкурировать напрямую. Как я ожидаю, что USDH от Hyperliquid принесёт пользу своей экосистеме, направляя больше ценности своему сообществу, так и mUSD, вероятно, задуман для захвата большей ценности от существующей пользовательской базы.

Каждый раз, когда новый пользователь пополняет баланс через Transak, каждый раз, когда кто-то внутри MetaMask меняет ETH на новый стейблкоин, и каждый раз, когда они расплачиваются своей MetaMask Card в магазине, mUSD будет первым выбором. Это делает стейблкоин опцией по умолчанию внутри сети.

Это напоминает мне времена, когда мне приходилось бриджить USDC между Ethereum, Solana, Arbitrum и Polygon, в зависимости от того, для чего мне нужен был стейблкоин.

mUSD избавляет от всей этой утомительной процедуры бриджа и обмена.

Ещё один важный момент: доходность

С помощью mUSD MetaMask будет захватывать доходность по американским казначейским облигациям, обеспечивающим этот токен. Каждый 1 миллиард долларов в обращении означает десятки миллионов долларов годовых процентов, возвращающихся в ConsenSys. Это превращает кошелёк из центра затрат в двигатель прибыли.

Если всего 1 миллиард долларов mUSD будет обеспечен эквивалентом американских облигаций, это принесёт 40 миллионов долларов процентного дохода в год. Для сравнения: в прошлом году MetaMask заработал 67 миллионов долларов на комиссиях.

Это может открыть для MetaMask ещё один пассивный и значительный источник дохода.

Однако здесь есть момент, который меня тревожит.

Много лет я считал кошельки нейтральным инструментом для “подписания и отправки”. mUSD размывает эту грань и превращает инструмент, которому я доверял как нейтральной инфраструктуре, в бизнес-единицу, зарабатывающую на моих депозитах.

Таким образом, дистрибуция — это и преимущество, и риск. Она может сделать mUSD “липким” за счёт настроек по умолчанию, но также вызвать вопросы о предвзятости и блокировке. Если MetaMask изменит процесс обмена так, что его собственный токен будет дешевле или появляться первым, это может сделать мир открытых финансов менее открытым.

Есть и проблема фрагментации.

Если каждый децентрализованный кошелёк начнёт выпускать свой долларовый токен, это может привести к множеству “огороженных садов” валют вместо нынешней взаимозаменяемой дуополии USDT/USDC.

Я не знаю, куда это приведёт. Интеграция MetaMask Card хорошо замыкает финансовый цикл покупки, инвестирования и траты mUSD. Рост в первую неделю показывает, что проект способен преодолеть стартовые трудности. Однако доминирование существующих гигантов говорит о том, насколько сложно вырасти с миллионов до миллиардов.

Судьба mUSD от MetaMask, возможно, будет определяться именно этими реалиями.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

TaskOn представляет услуги White Label и режим CEX в последнем обновлении

Прогноз цены Cardano на 2026 год: DeepSnitch AI показывает потенциал роста на 400%, поскольку Гана легализует торговлю криптовалютой

Solana: краткосрочная боль, долгосрочная надежда? SOL проходит тест на ликвидацию

Bitcoin Cash — почему покупка BCH перед прорывом на $624 рискованна