Почему рынок bitcoin сталкивается с риском глубок�ой коррекции?

Авторы: Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Перевод: AididiaoJP, Foresight News

Оригинальное название: Эпические объемы ротации и продаж: рынок может столкнуться с дальнейшей глубокой коррекцией

Bitcoin после роста, вызванного Федеральным комитетом по открытым рынкам (FOMC), демонстрирует признаки слабости. Долгосрочные держатели зафиксировали прибыль в размере 3.4 миллионов BTC, а приток средств в ETF замедлился. На фоне давления на спотовом и фьючерсном рынках, базовая стоимость для краткосрочных держателей в 111 000 долларов является ключевым уровнем поддержки; если он будет пробит, возможен более глубокий спад.

Резюме

-

После роста, вызванного FOMC, Bitcoin перешёл в фазу коррекции, проявляя признаки рынка по принципу «покупай на слухах, продавай на фактах», а более широкая рыночная структура указывает на ослабление импульса.

-

Падение на 8% пока остаётся умеренным, однако приток реализованной рыночной стоимости в 67.8 миллиардов долларов и прибыль долгосрочных держателей в 3.4 миллионов BTC подчёркивают беспрецедентный масштаб текущей ротации капитала и продаж.

-

Приток средств в ETF резко замедлился до и после заседания FOMC, одновременно с ускорением продаж долгосрочными держателями, что создало хрупкий баланс потоков капитала.

-

Во время распродажи объёмы на спотовом рынке резко выросли, на фьючерсном рынке наблюдались сильные волатильные движения с ликвидациями, что выявило уязвимость рынка к двусторонним колебаниям, вызванным ликвидностью.

-

Рынок опционов агрессивно переоценивается, с резким ростом смещения и высоким спросом на пут-опционы, что указывает на защитные позиции; макроэкономический фон свидетельствует о растущей усталости рынка.

От роста к коррекции

После роста, вызванного FOMC, и достижения максимума около 117 000 долларов, Bitcoin перешёл в фазу коррекции, что соответствует типичной модели «покупай на слухах, продавай на фактах». В этом выпуске мы выходим за рамки краткосрочных колебаний и оцениваем более широкую рыночную структуру, используя долгосрочные ончейн-метрики, спрос на ETF и позиции по деривативам, чтобы определить, является ли эта коррекция здоровой консолидацией или ранней стадией более глубокого сокращения.

Ончейн-анализ

Фон волатильности

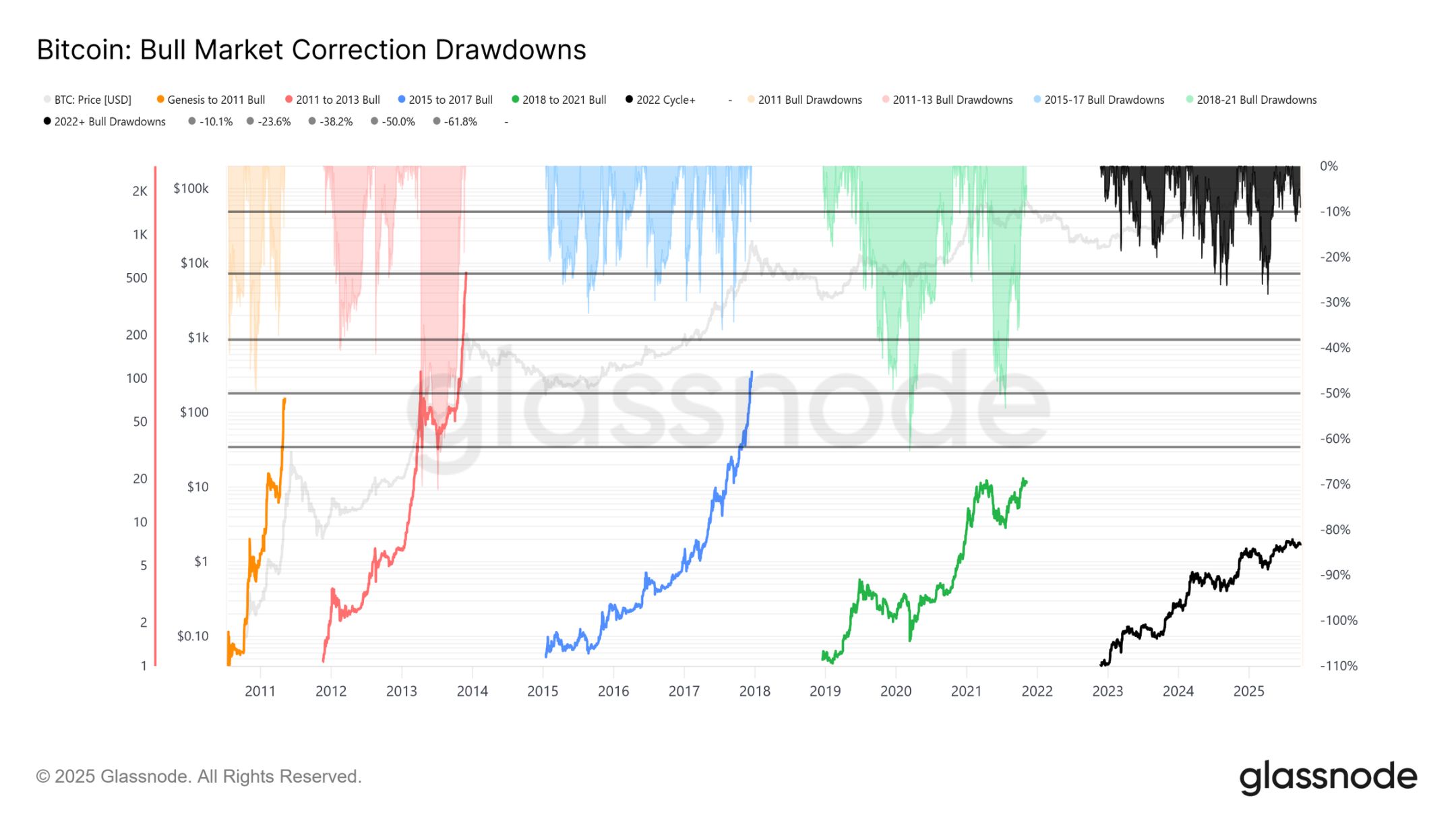

Текущее снижение с исторического максимума (ATH) в 124 000 долларов до 113 700 долларов составляет всего 8% (последнее снижение уже достигло 12%), что выглядит умеренно по сравнению с падением на 28% в этом цикле или на 60% в предыдущих циклах. Это соответствует долгосрочному тренду снижения волатильности как между макроциклами, так и внутри циклов, напоминая устойчивый рост 2015–2017 годов, хотя финального всплеска пока не наблюдается.

Продолжительность цикла

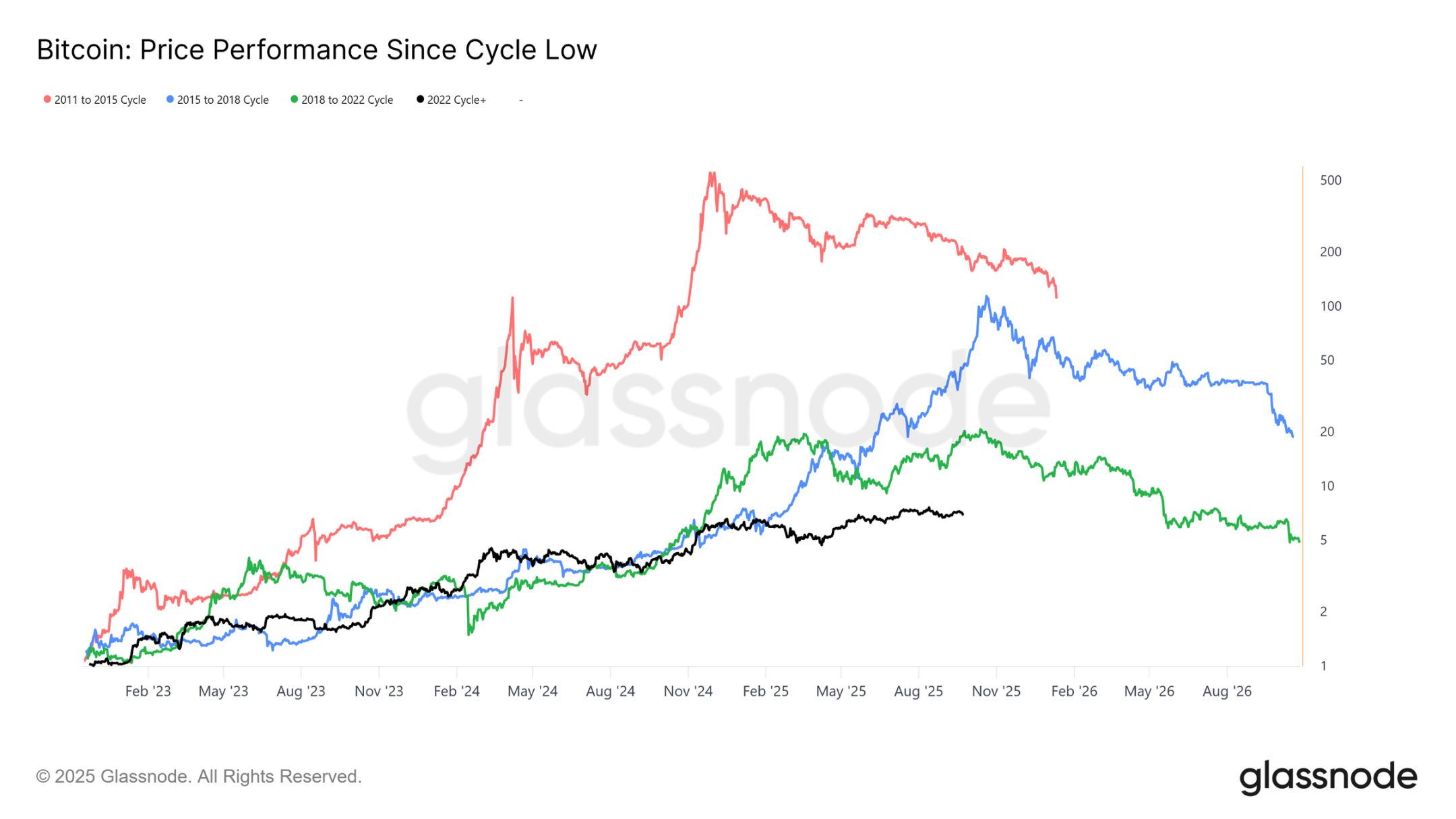

Если наложить последние четыре цикла, видно, что, несмотря на схожесть текущей траектории с двумя предыдущими циклами, максимальная доходность со временем снижается. Если предположить, что 124 000 долларов — это глобальный пик, то текущий цикл длится около 1030 дней, что очень близко к длительности двух предыдущих циклов (примерно 1060 дней).

Оценка притока капитала

Помимо динамики цены, развертывание капитала даёт более надёжную перспективу.

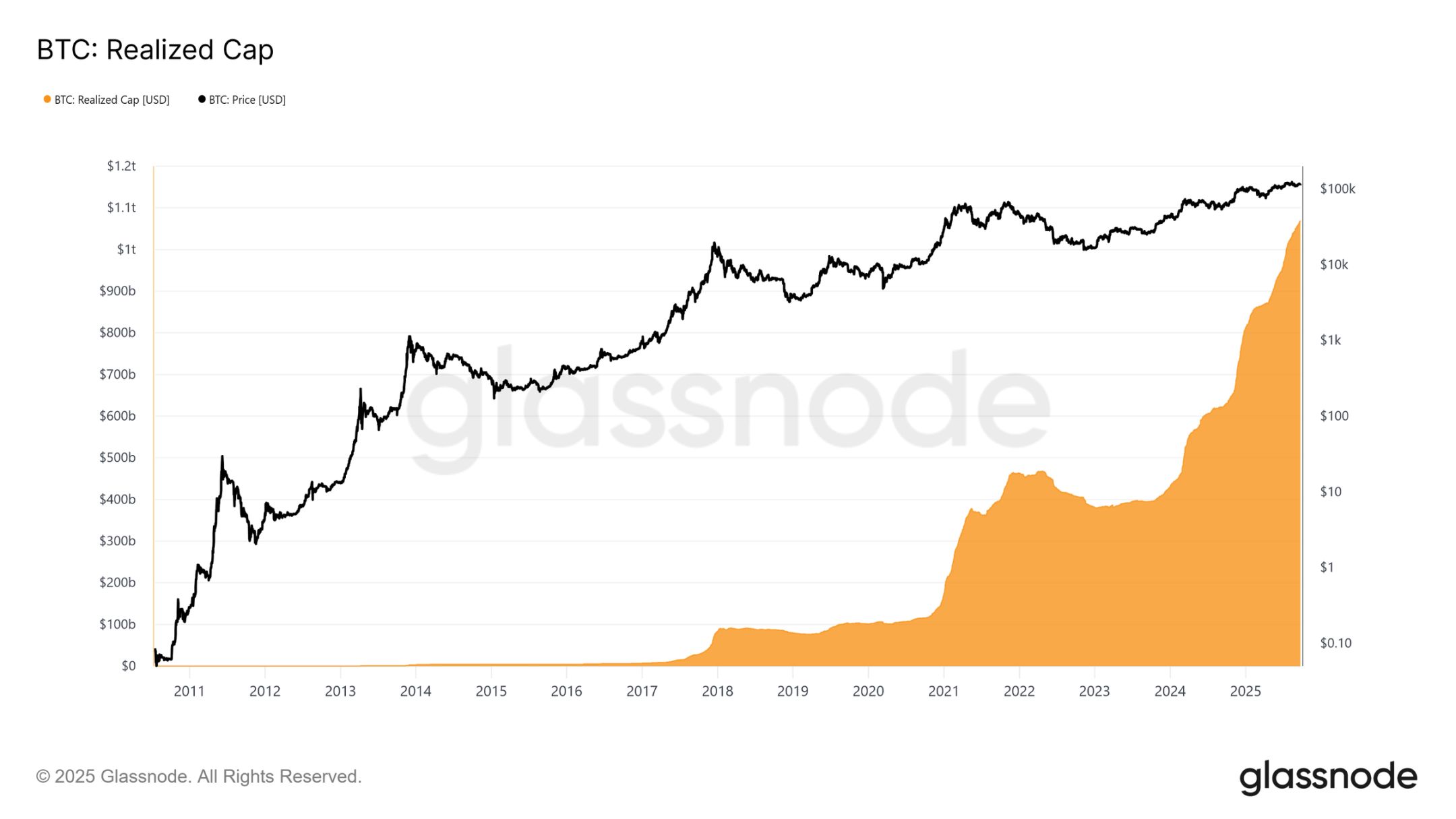

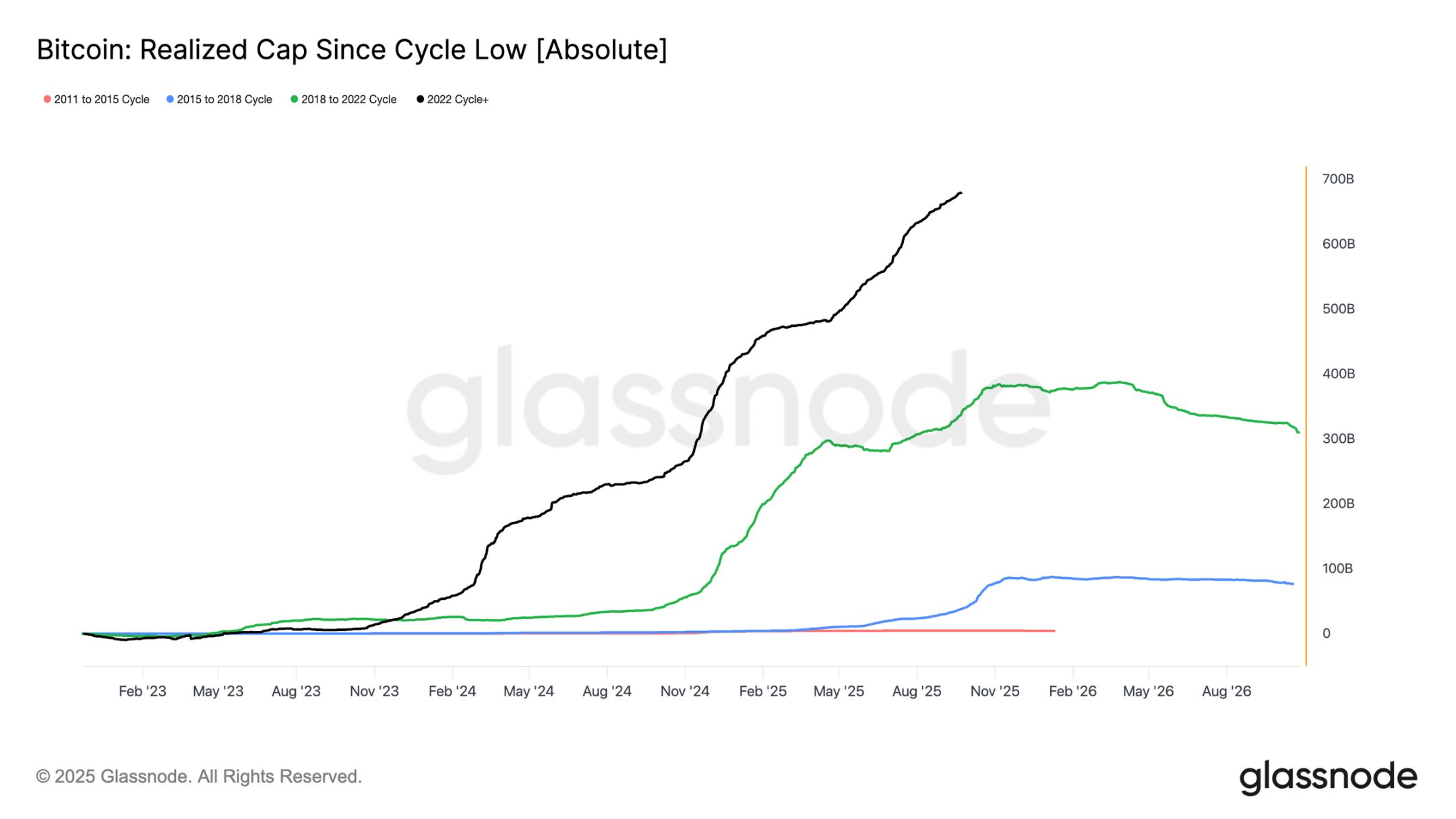

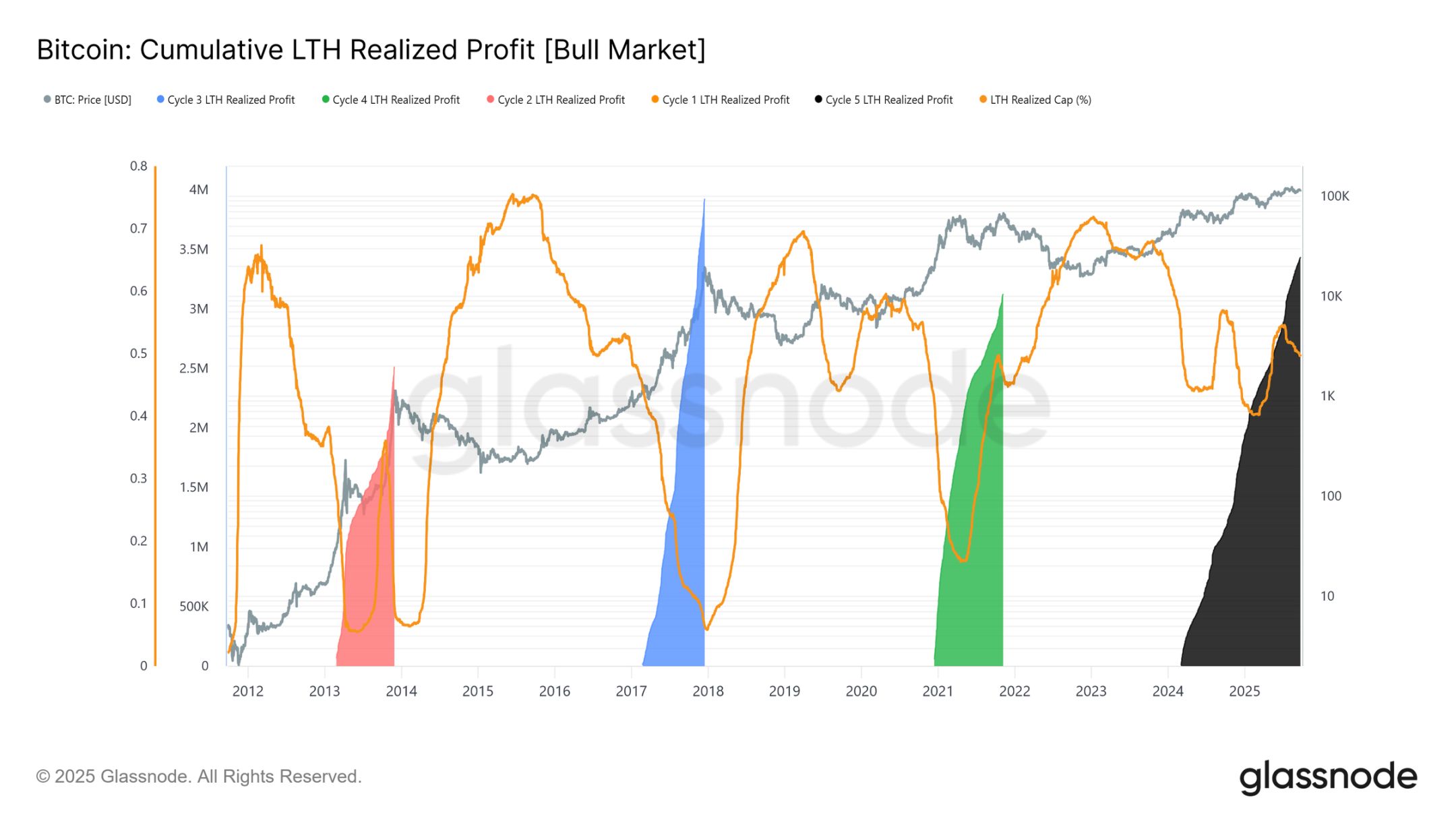

Реализованная рыночная стоимость с ноября 2022 года выросла тремя волнами, достигнув 1.06 триллиона долларов, что отражает масштаб притока капитала в этом цикле.

Рост реализованной рыночной стоимости

Сравнительный фон:

-

2011–2015: 4.2 миллиарда долларов

-

2015–2018: 85 миллиардов долларов

-

2018–2022: 383 миллиардов долларов

-

2022–по настоящее время: 67.8 миллиардов долларов

В этом цикле было поглощено 67.8 миллиардов долларов чистого притока, что почти в 1.8 раза больше, чем в предыдущем цикле, подчёркивая беспрецедентный масштаб ротации капитала.

Пик реализации прибыли

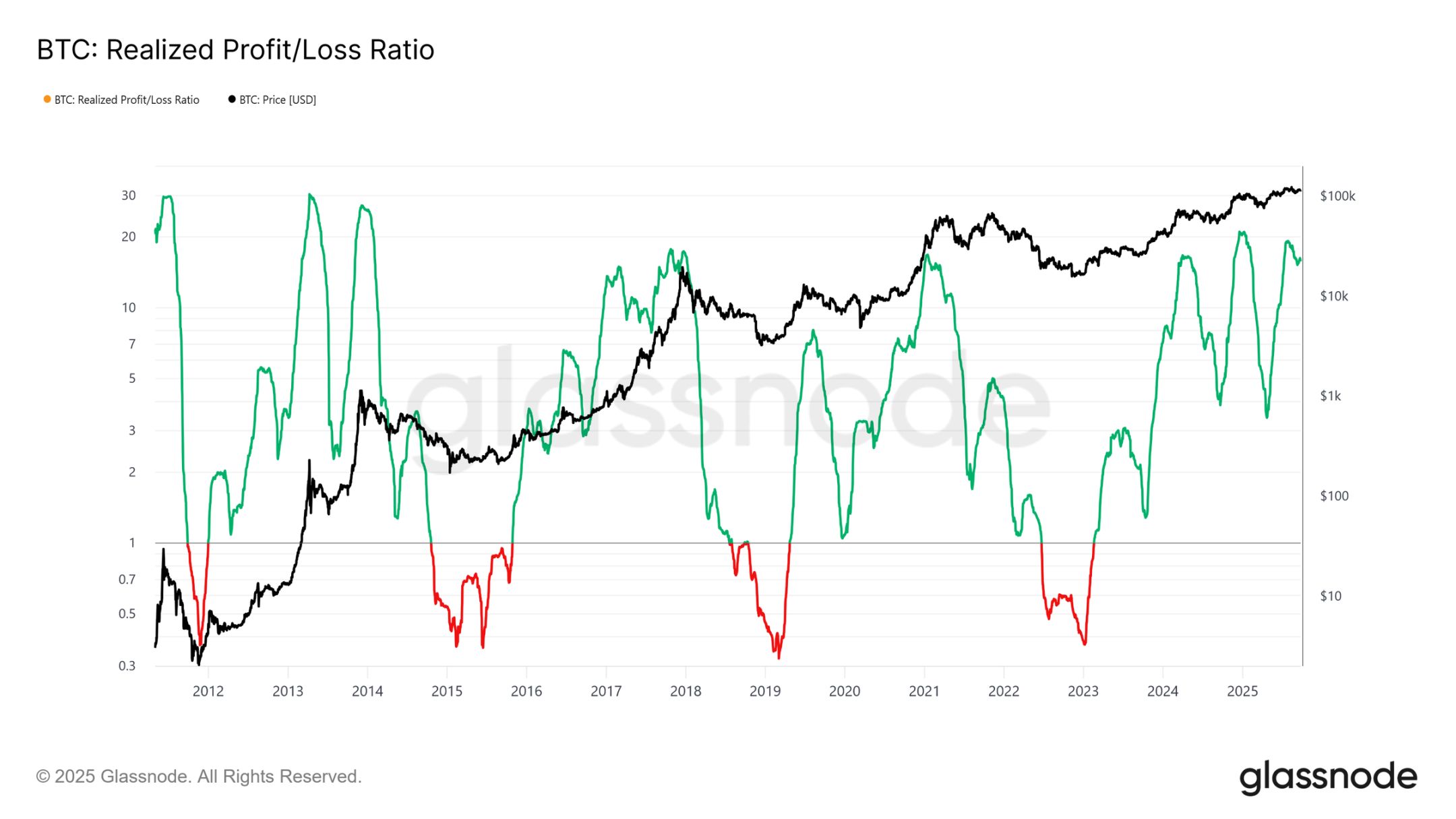

Ещё одно отличие — структура притока. В отличие от единичных волн в ранних циклах, в этом цикле было три явных, продолжительных всплеска. Соотношение реализованной прибыли и убытков показывает, что каждый раз, когда прибыль фиксировалась более чем по 90% перемещённых токенов, это отмечало циклический пик. Только что завершив третью такую экстремальную ситуацию, вероятность указывает на предстоящую фазу охлаждения.

Доминирование прибыли долгосрочных держателей

Если сосредоточиться на долгосрочных держателях, масштаб становится ещё более очевидным. Этот индикатор отслеживает совокупную прибыль долгосрочных держателей с момента нового исторического максимума (ATH) до пика цикла. Исторически их массовые продажи отмечали вершины. В этом цикле долгосрочные держатели реализовали прибыль в размере 3.4 миллионов BTC, что уже превышает предыдущие циклы, подчёркивая зрелость этой группы и масштаб ротации капитала.

Оффчейн-анализ

Спрос на ETF vs долгосрочные держатели

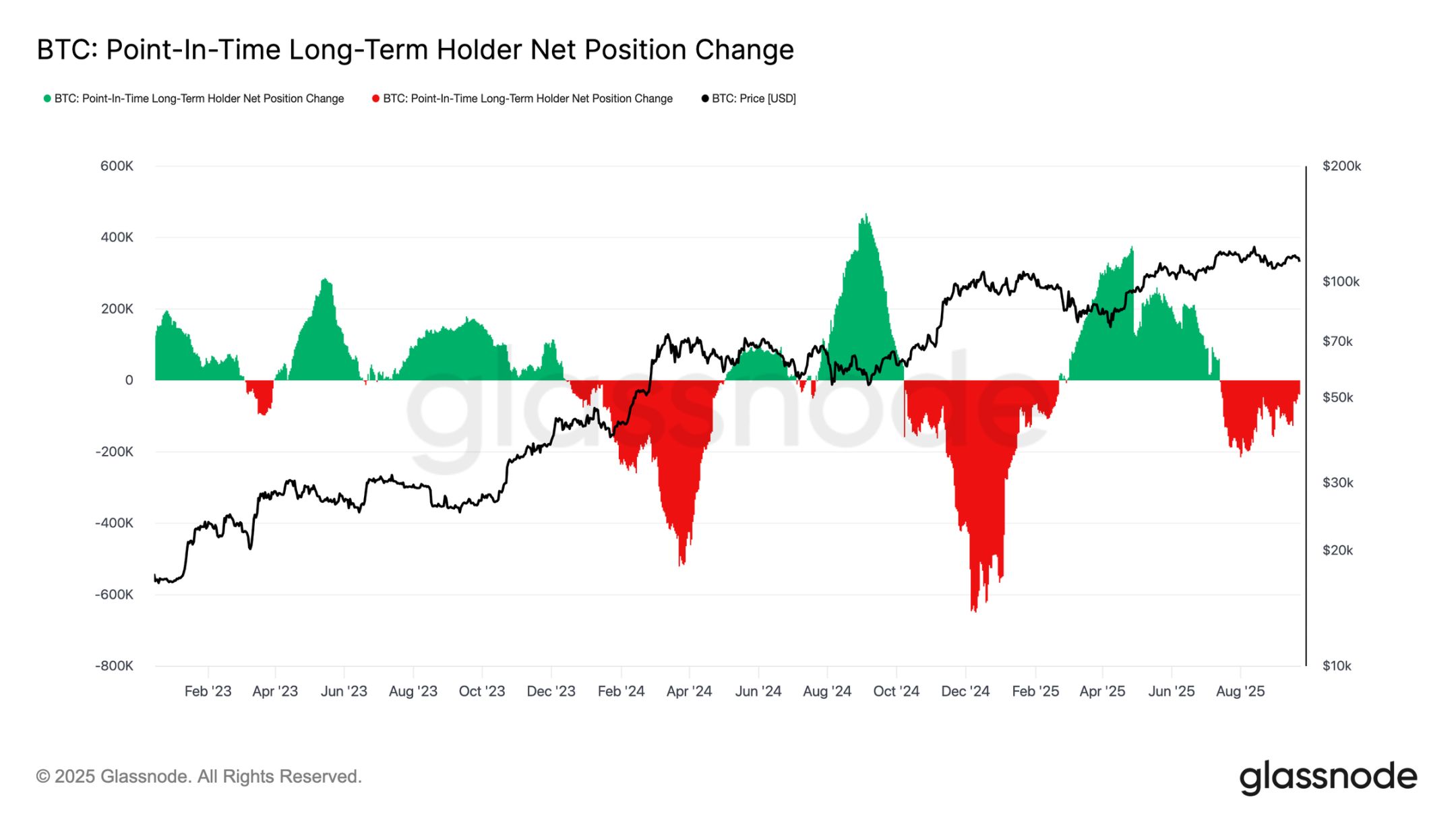

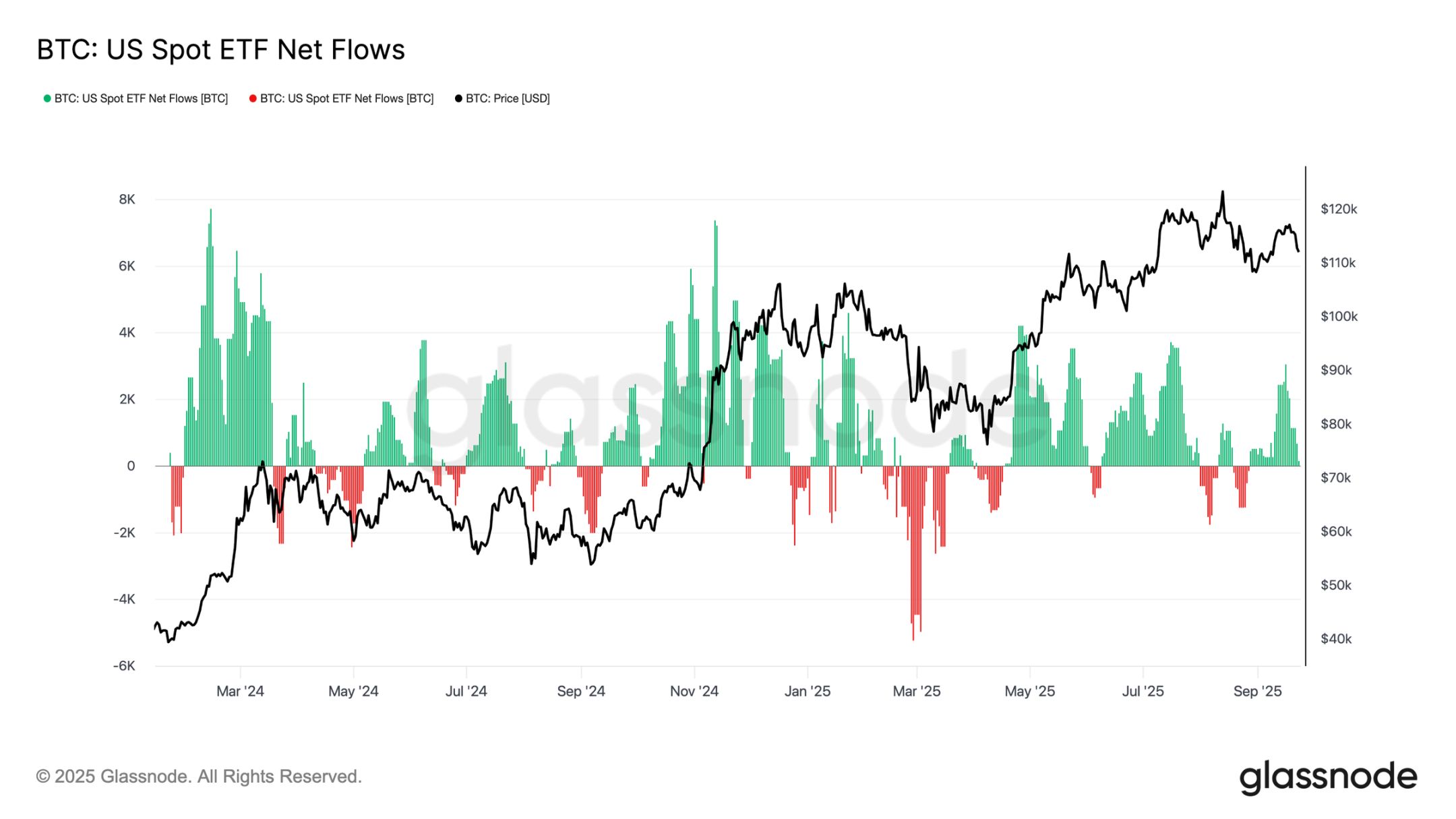

В этом цикле также наблюдается борьба между предложением со стороны долгосрочных держателей и институциональным спросом через американские спотовые ETF и DATs. Поскольку ETF стали новой структурной силой, цена теперь отражает этот эффект перетягивания: фиксация прибыли долгосрочными держателями ограничивает рост, а приток в ETF поглощает продажи и поддерживает развитие цикла.

Хрупкий баланс

Приток в ETF до сих пор уравновешивал продажи долгосрочных держателей, но запас прочности минимален. Вокруг заседания FOMC продажи долгосрочных держателей выросли до 122 000 BTC в месяц, а чистый приток в ETF упал с 2 600 BTC в день почти до нуля. Сочетание увеличения давления продаж и ослабления институционального спроса создало хрупкий фон, заложив основу для слабости.

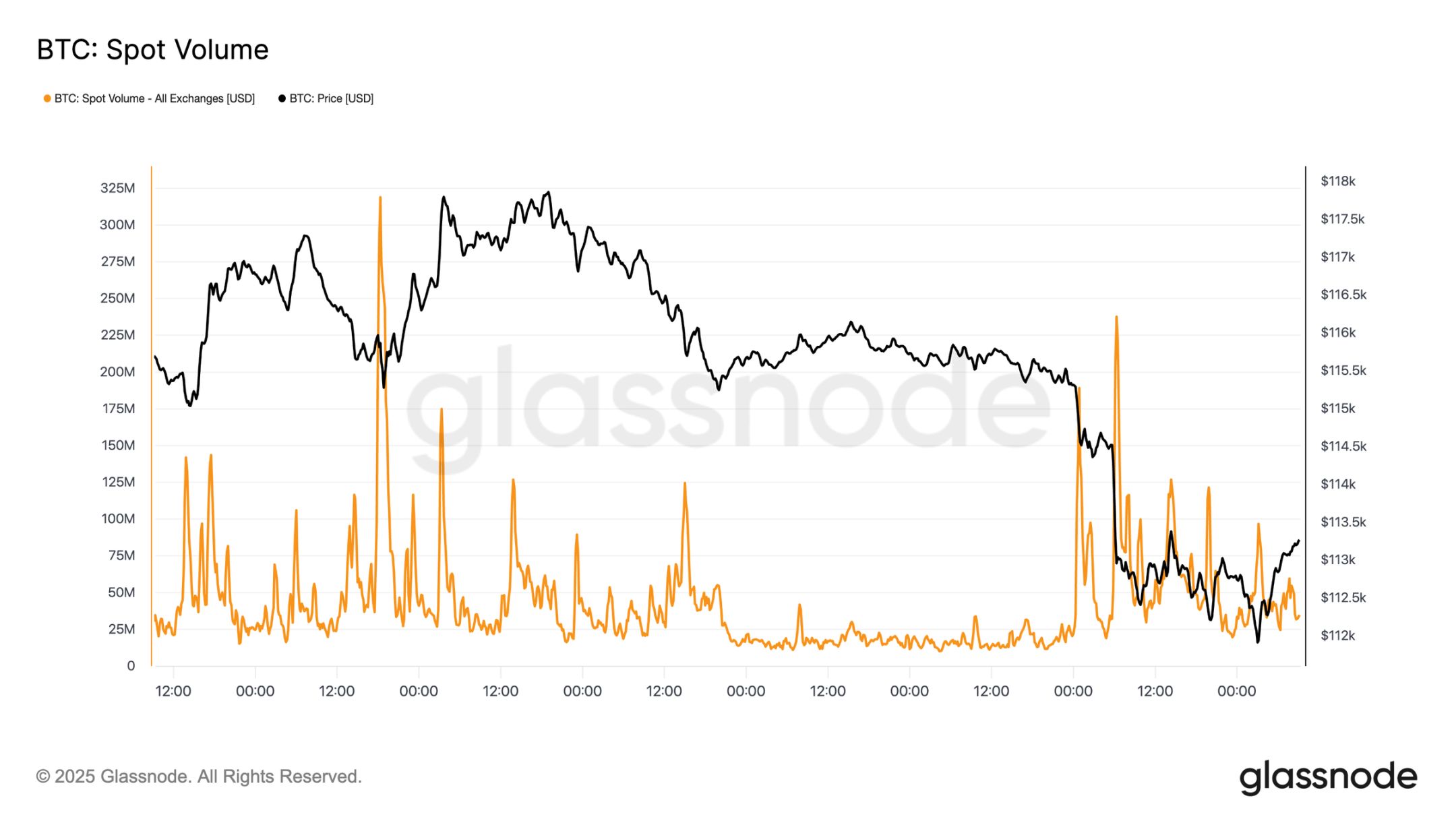

Давление на спотовом рынке

Эта уязвимость очевидна на спотовом рынке. Во время распродажи после заседания FOMC объёмы резко выросли, поскольку принудительные ликвидации и низкая ликвидность усилили нисходящее движение. Несмотря на болезненность, временное дно сформировалось около базовой стоимости краткосрочных держателей — 111 800 долларов.

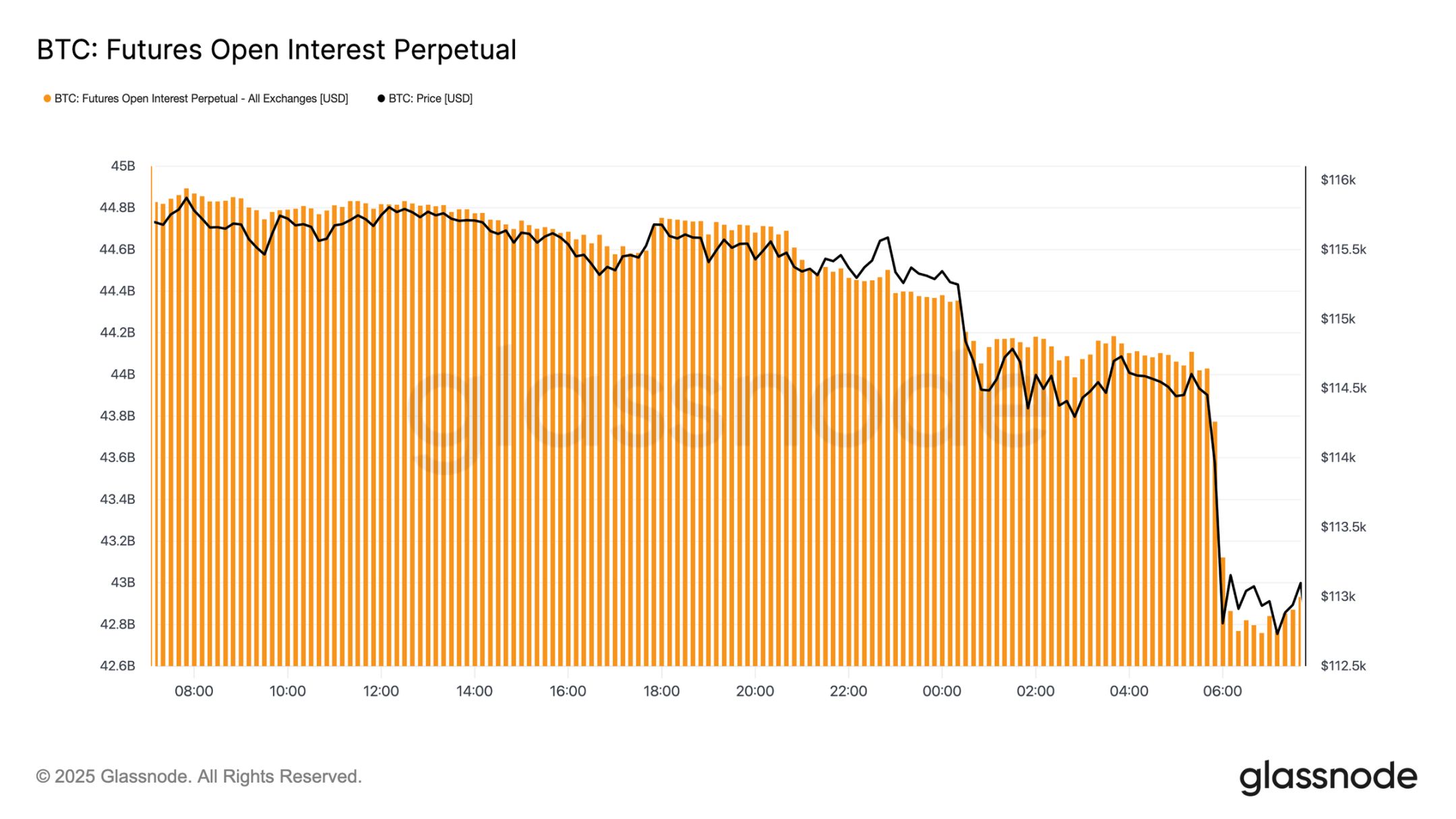

Делевериджинг на фьючерсах

Тем временем, по мере того как Bitcoin опустился ниже 113 000 долларов, открытый интерес по фьючерсам резко снизился с 44.8 миллиардов долларов до 42.7 миллиардов долларов. Это событие делевериджинга очистило длинные позиции с плечом, усилив давление вниз. Хотя это вызвало нестабильность, такая перезагрузка помогает устранить избыточное кредитное плечо и восстановить баланс на рынке деривативов.

Кластеры ликвидаций

Тепловая карта ликвидаций по бессрочным контрактам даёт больше деталей. Когда цена упала ниже диапазона 114 000–112 000 долларов, плотные кластеры длинных позиций с плечом были ликвидированы, что привело к массовым ликвидациям и ускорению снижения. Риски остаются выше 117 000 долларов, делая рынок уязвимым к волатильности в обе стороны, вызванной ликвидностью. При отсутствии более сильного спроса уязвимость на этих уровнях увеличивает риск дальнейших резких колебаний.

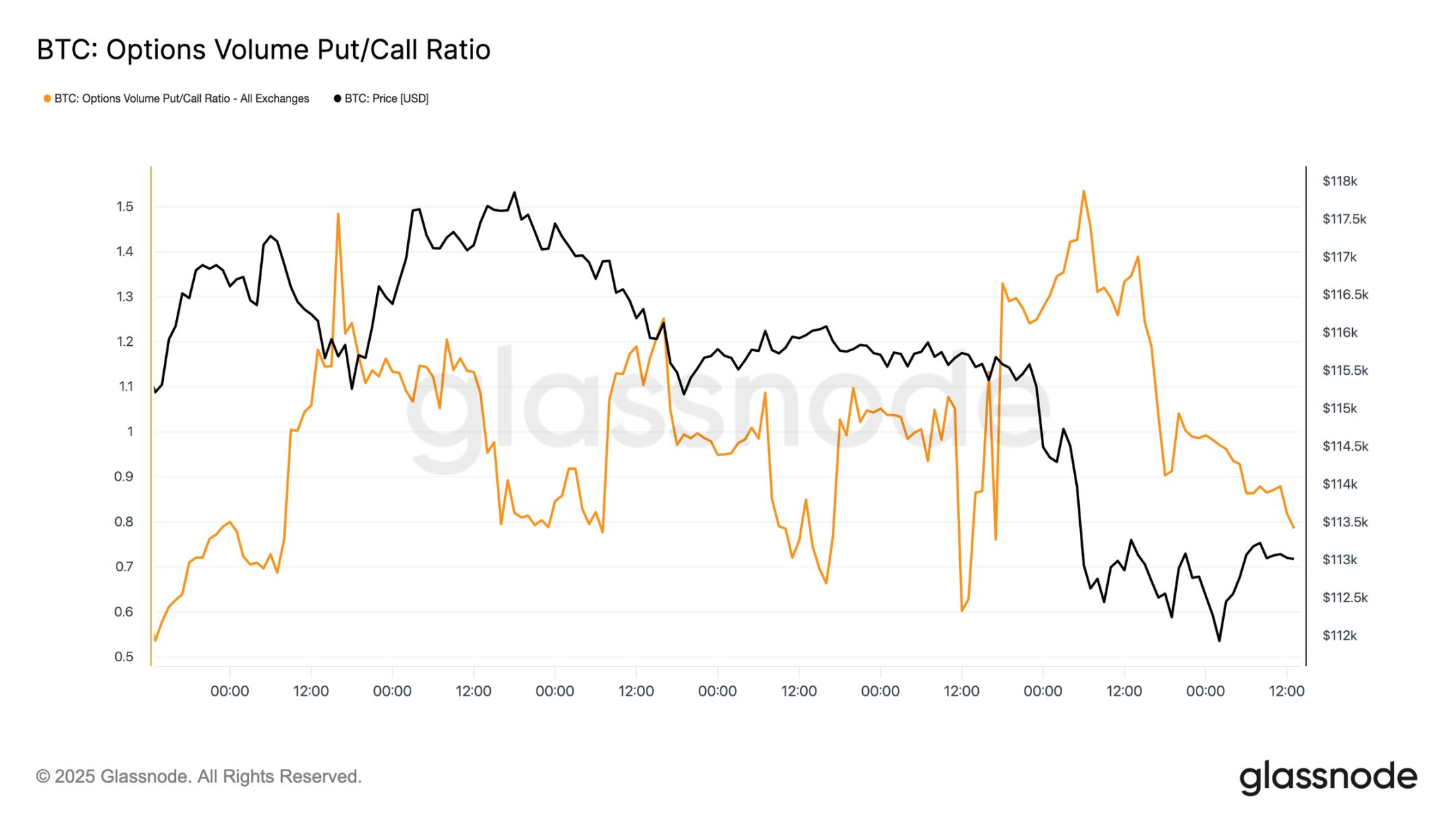

Рынок опционов

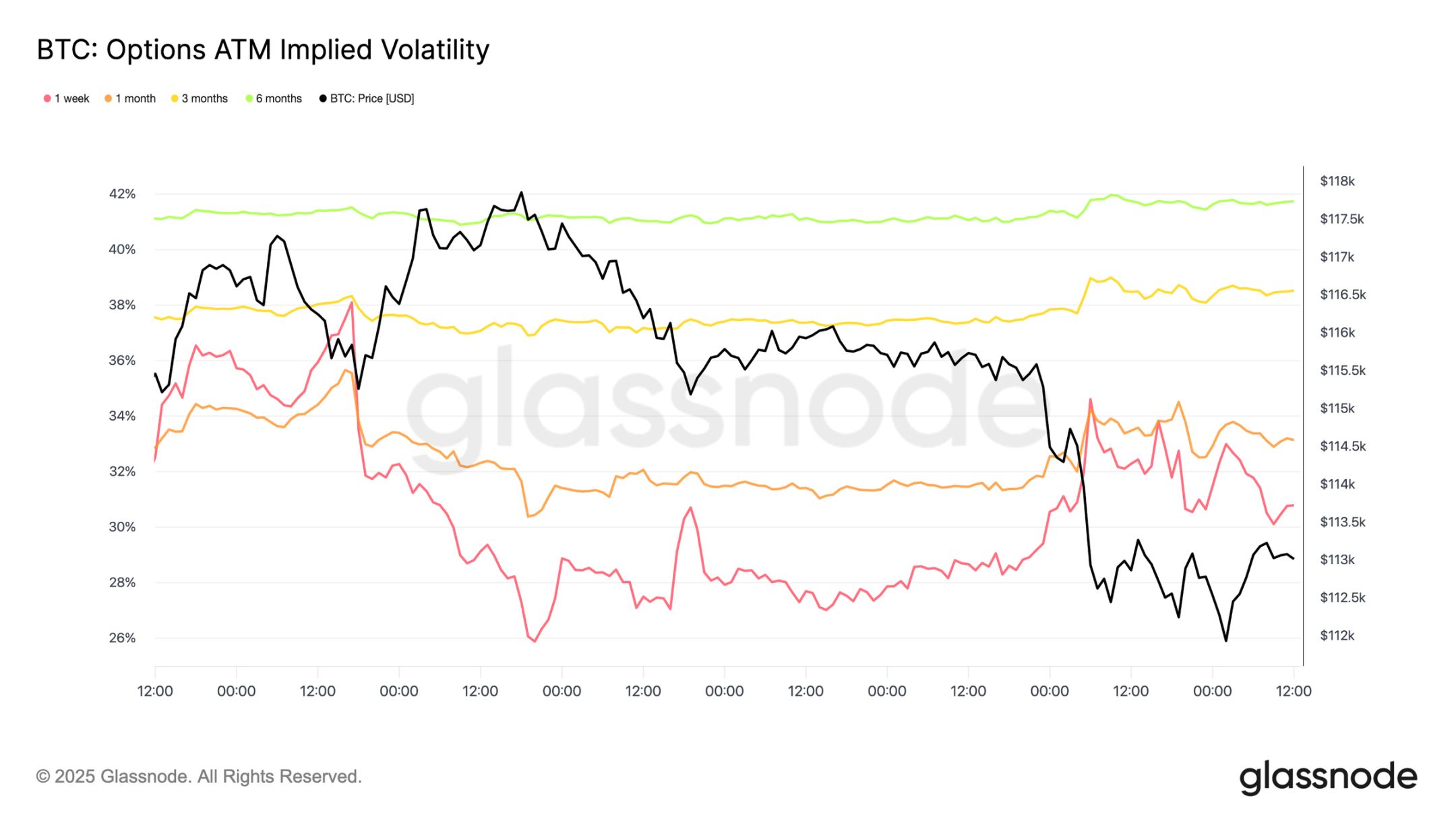

Волатильность

Переходя к рынку опционов, подразумеваемая волатильность даёт чёткое представление о том, как трейдеры пережили турбулентную неделю. Два основных катализатора сформировали рыночную картину: первое снижение ставки в этом году и крупнейшее событие ликвидаций с 2021 года. По мере роста спроса на хеджирование волатильность росла перед заседанием FOMC, но быстро снизилась после подтверждения снижения ставки, что указывает на то, что это событие было в значительной степени учтено в цене. Однако резкие ликвидации на фьючерсах в воскресенье вечером вновь вызвали спрос на защиту, недельная подразумеваемая волатильность возглавила отскок, и этот импульс распространился на все сроки.

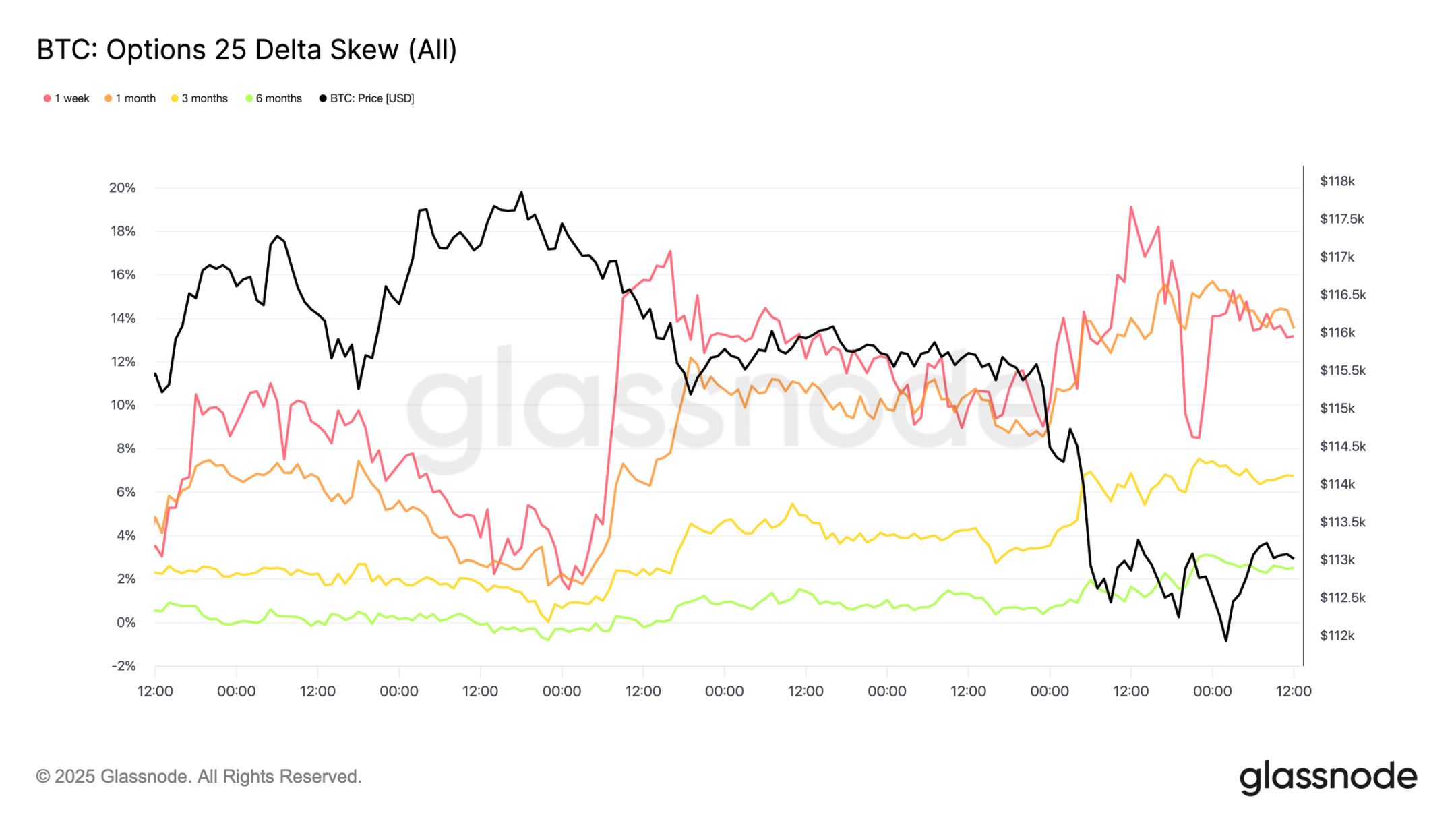

Рынок переоценивает снижение ставки

После заседания FOMC на рынке наблюдался агрессивный спрос на пут-опционы — либо для защиты от резкого падения, либо для извлечения выгоды из волатильности. Всего через два дня рынок реализовал этот сигнал крупнейшим событием ликвидаций с 2021 года.

Потоки по пут/колл опционам

После распродажи соотношение объёмов пут/колл опционов пошло на спад, поскольку трейдеры фиксировали прибыль по опционам пут в деньгах, а другие переходили в более дешёвые колл-опционы. Краткосрочные и среднесрочные опционы по-прежнему сильно склоняются к пут-опционам, делая защиту от снижения дорогой по сравнению с ростом. Для участников, настроенных конструктивно к концу года, этот дисбаланс создаёт возможности — либо накапливать колл-опционы по относительно низкой цене, либо финансировать их продажей дорогих опционов на снижение.

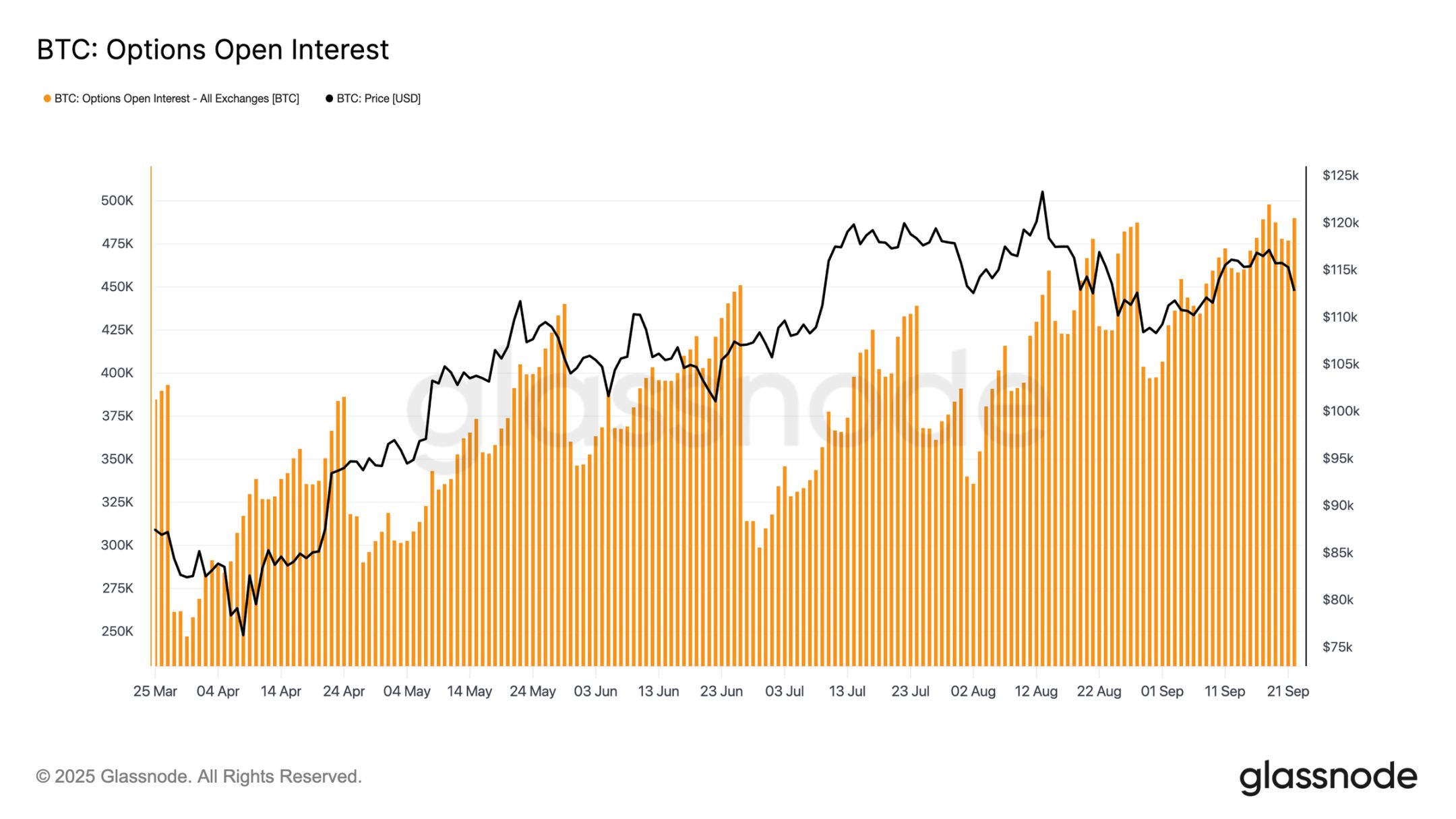

Открытый интерес по опционам

Общий открытый интерес по опционам находится около исторических максимумов и резко сократится к утру пятницы по мере истечения срока, а затем рынок будет перестроен к декабрю. В настоящее время рынок находится в пиковом диапазоне, и даже небольшие колебания цены вынуждают маркет-мейкеров к агрессивному хеджированию. Маркет-мейкеры продают на снижении и покупают на росте, что усиливает распродажи и ограничивает отскоки. Эта динамика смещает риск волатильности в ближайшее время в сторону снижения, усиливая уязвимость до тех пор, пока позиции не будут сброшены после экспирации.

Заключение

Коррекция Bitcoin после заседания FOMC отражает типичную модель «покупай на слухах, продавай на фактах», но более широкий фон указывает на растущую усталость. Текущее снижение на 12% относительно умеренно по сравнению с прошлыми циклами, но оно произошло после трёх крупных волн притока капитала, которые увеличили реализованную рыночную стоимость на 67.8 миллиардов долларов — почти вдвое больше, чем в предыдущем цикле. Долгосрочные держатели уже зафиксировали прибыль в размере 3.4 миллионов BTC, что подчёркивает масштаб продаж и зрелость текущего роста.

Тем временем, ранее поглощавший предложение приток в ETF замедлился, что создало хрупкий баланс. Объёмы на спотовом рынке резко выросли из-за принудительных продаж, на фьючерсах произошло резкое снижение кредитного плеча, а рынок опционов закладывает цену на риск снижения. Все эти сигналы вместе указывают на истощение рыночного импульса и доминирование волатильности, вызванной ликвидностью.

Если спрос со стороны институциональных инвесторов и держателей не восстановится, риск глубокой коррекции остаётся очень высоким.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ark Invest Кэти Вуд приобрела ещё больше акций BitMine со скидкой

Запущен революционный Ondo Bridge: разблокировка более 100 токенов реальных активов на разных блокчейнах

Нельзя пропустить: Quack AI’s Builder Night Seoul Summit объединяет лидеров AI и Web3 22 декабря