Автор: David, TechFlow

В последнее время на фоне бума Perp DEX новые проекты появляются как грибы после дождя, постоянно бросая вызов позиции лидера — Hyperliquid.

Все внимание сосредоточено на инновациях новых игроков, и кажется, что многие упускают из виду, как будет меняться цена токена-лидера $HYPE. А самым непосредственным фактором, влияющим на цену токена, является его предложение.

На предложение влияют два фактора: во-первых, постоянный выкуп, то есть регулярная скупка токенов на рынке для уменьшения циркуляции, словно уменьшение воды в бассейне; во-вторых, корректировка общей эмиссии, то есть перекрытие крана.

Если внимательно посмотреть на текущую модель предложения $HYPE, можно заметить определённые проблемы:

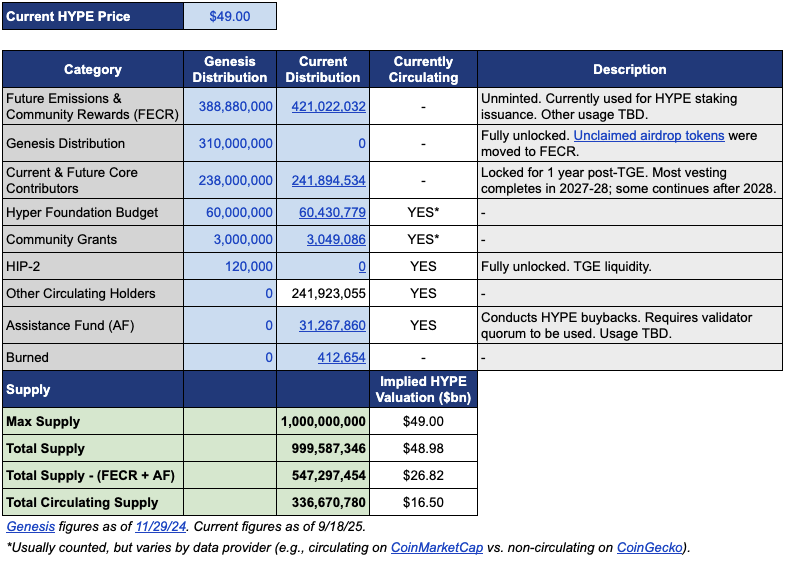

В обращении находится около 339 миллионов токенов, рыночная капитализация составляет примерно 15.4 миллиарда долларов; но общее предложение близко к 1 миллиарду токенов, а FDV достигает 46 миллиардов долларов.

Разница почти в три раза между MC и FDV обусловлена двумя основными частями. Одна часть — 421 миллион токенов, выделенных на “будущие эмиссии и вознаграждения сообществу” (FECR), а также 31.26 миллиона токенов, находящихся в фонде помощи (AF).

Фонд помощи — это аккаунт Hyperliquid, который выкупает HYPE за счёт доходов протокола, покупая ежедневно, но не сжигая, а просто удерживая токены. Проблема в том, что инвесторы, видя FDV в 46 миллиардов, часто считают оценку завышенной, даже если в обращении только треть токенов.

На этом фоне инвестиционный менеджер Jon Charbonneau (DBA Asset Management, крупный держатель HYPE) и независимый исследователь Hasu 22 сентября опубликовали неофициальное предложение по $HYPE, весьма радикальное по содержанию; краткая суть:

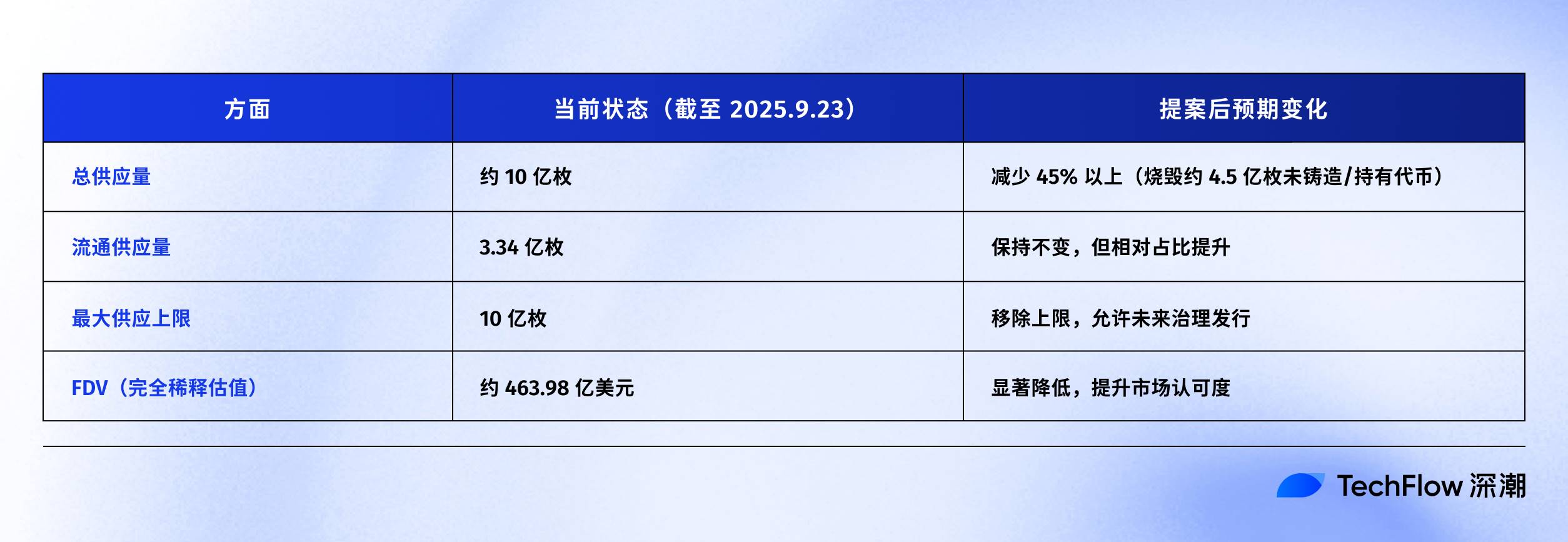

Сжечь 45% текущего общего предложения $HYPE, чтобы FDV стал ближе к реальной рыночной стоимости.

После публикации это предложение быстро вызвало бурное обсуждение в сообществе, на момент написания пост набрал 410 тысяч просмотров.

Почему такой резонанс? Если предложение будет принято, сжигание 45% предложения HYPE почти удвоит стоимость каждого токена. Более низкий FDV может привлечь инвесторов, ранее наблюдавших со стороны.

Мы также быстро обобщили содержание оригинального поста с предложением, представив его ниже.

Снизить FDV, чтобы HYPE не казался таким дорогим

Предложение Jon и Hasu выглядит простым — сжечь 45% предложения, но на практике всё сложнее.

Чтобы понять это предложение, нужно разобраться в текущей структуре предложения HYPE. Согласно таблице данных, предоставленной Jon, при цене 49 долларов (на момент предложения) из общего объёма в 1 миллиард токенов HYPE в обращении только 337 миллионов, что соответствует рыночной капитализации в 16.5 миллиарда долларов.

Но куда делись остальные 660 миллионов?

Две самые крупные части: 421 миллион выделен на “будущие эмиссии и вознаграждения сообществу” (FECR) — это огромный резервный пул, но никто не знает, когда и как он будет использован; ещё 31.26 миллиона находятся в фонде помощи (AF), который ежедневно выкупает HYPE, но не продаёт, а просто накапливает.

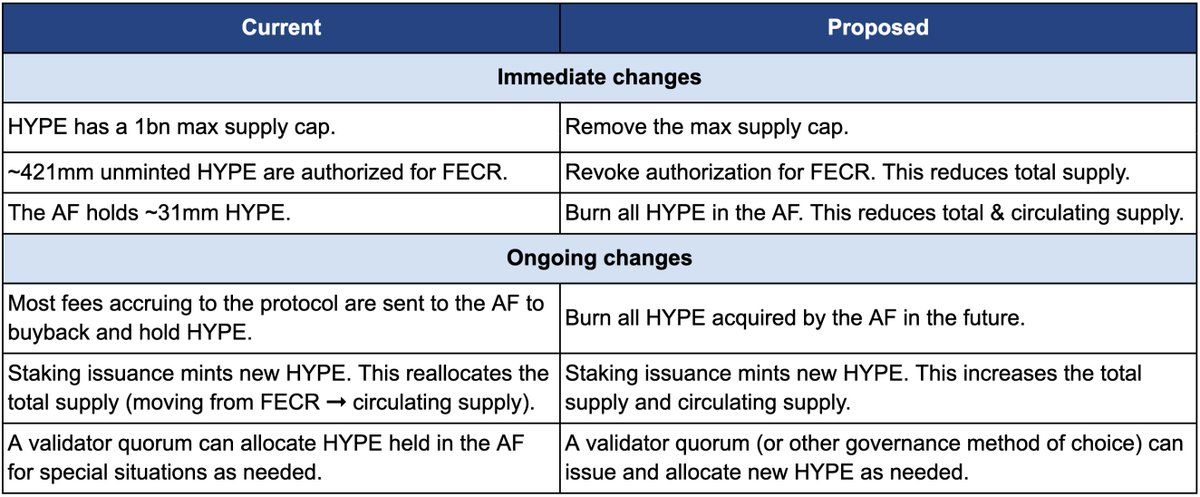

Как же сжигать? Предложение включает три ключевых действия:

Во-первых, отозвать разрешение на 421 миллион токенов FECR (будущие эмиссии и вознаграждения сообществу). Эти токены изначально предназначались для будущих стейкинговых наград и стимулов для сообщества, но чёткого графика выпуска не было. Jon считает, что вместо того чтобы держать эти токены как дамоклов меч над рынком, лучше просто отозвать разрешение. При необходимости их можно будет вновь выпустить через голосование по управлению.

Во-вторых, сжечь 31.26 миллиона HYPE, находящихся у фонда помощи (AF), а также все будущие покупки HYPE этим фондом также сразу сжигать. Сейчас AF ежедневно использует доходы протокола (в основном 99% торговых комиссий) для выкупа HYPE, средний дневной объём покупок — около 1 миллиона долларов. По предложению Jon, эти купленные токены больше не будут храниться, а сразу сжигаться.

В-третьих, убрать лимит на общее предложение в 1 миллиард токенов. Это звучит нелогично: если цель — уменьшить предложение, зачем снимать лимит?

Jon объясняет, что фиксированный лимит — это наследие модели bitcoin с 21 миллионом токенов, и для большинства проектов он не имеет смысла. После снятия лимита, если в будущем потребуется выпуск новых токенов (например, для стейкинговых наград), их количество будет определяться через управление, а не из заранее зарезервированного пула.

Следующая сравнительная таблица наглядно показывает изменения до и после предложения: слева — текущая ситуация, справа — после принятия предложения.

Зачем такая радикальность? Jon и Hasu приводят основной аргумент: дизайн предложения токена HYPE — это бухгалтерский вопрос, а не экономический.

Проблема кроется в методах расчёта на таких платформах, как CoinmarketCap и других.

Сожжённые токены, резервы FECR, объёмы AF — все эти показатели учитываются по-разному при расчёте FDV, общего и циркулирующего предложения на разных платформах. Например, CoinMarketCap всегда использует максимальное предложение в 1 миллиард для расчёта FDV, даже если токены сожжены, и не корректирует данные.

В результате, как бы HYPE ни выкупался и ни сжигался, отображаемый FDV не снижается.

Как видно, главное изменение предложения — исчезновение 421 миллиона FECR и 31 миллиона AF, а также отмена жёсткого лимита в 1 миллиард, вместо чего выпуск новых токенов будет определяться через управление.

Jon пишет в предложении: “Многие инвесторы, включая крупнейшие и наиболее зрелые фонды, смотрят только на поверхностные цифры FDV.” FDV в 46 миллиардов делает HYPE дороже Ethereum — кто осмелится покупать?

Однако большинство предложений имеют очевидную заинтересованность. Jon прямо указывает, что его фонд DBA держит “material position” (значительную долю) HYPE, он лично тоже держит токены, и если будет голосование, они поддержат предложение.

В конце предложения подчёркивается, что эти изменения не повлияют на относительную долю текущих держателей, не уменьшат возможности Hyperliquid финансировать проекты и не изменят механизм принятия решений. Как говорит Jon,

“Это просто делает бухгалтерию честнее.”

Когда “распределение сообществу” становится негласным правилом

Но примет ли сообщество это предложение? В комментариях к оригинальному посту разгорелись жаркие споры.

В частности, комментарий партнёра Dragonfly Capital Haseeb Qureshi поместил это предложение в более широкий контекст отраслевой практики:

“В криптоиндустрии есть несколько ‘священных коров’, которые никак не хотят умирать — пора их зарезать.”

Он говорит о негласном правиле всей криптоиндустрии: после выпуска токена проект всегда резервирует так называемые 40-50% токенов для “сообщества”. Это звучит очень децентрализованно и по-Web3, но на деле — чистое шоу.

В 2021 году, на пике бычьего рынка, каждый проект пытался быть “децентрализованнее” других. В токеномике писали о 50%, 60%, даже 70% для сообщества — чем больше цифра, тем политически корректнее.

Но как реально используются эти токены? Никто толком не объясняет.

Если смотреть с более циничной стороны, для некоторых проектов “токены для сообщества” — это просто возможность использовать их когда и как угодно, прикрываясь благими намерениями “во благо сообщества”.

Но рынок не глуп.

Haseeb также раскрывает общеизвестный секрет: профессиональные инвесторы при оценке проектов автоматически делят эти “резервы сообщества” пополам.

Проект с FDV 50 миллиардов и 50% “распределения сообществу” для них реально оценивается в 25 миллиардов. Если нет чёткого ROI, эти токены — просто обещания.

Именно с этим сталкивается HYPE. В FDV HYPE в 49 миллиардов более 40% приходится на резервы “будущих эмиссий и вознаграждений сообществу”. Инвесторы, видя такие цифры, не решаются входить.

Не потому что HYPE плох, а потому что цифры на бумаге слишком эфемерны. Haseeb считает, что предложение Jon — это шаг вперёд, превращающий ранее табуированные радикальные идеи в мейнстрим; нам нужно ставить под сомнение привычку выделять “резервы сообщества” в криптоиндустрии.

Вкратце, аргументы сторонников просты:

Если нужны токены — пусть это решается через управление, с чётким обоснованием цели, объёма и ожидаемой отдачи. Прозрачно и подотчётно, а не в чёрном ящике.

В то же время, из-за радикальности поста, в комментариях есть и противники. Их аргументы можно разделить на три группы:

Во-первых, часть HYPE должна быть резервом на случай рисков.

С точки зрения управления рисками, некоторые считают, что 31 миллион HYPE в фонде помощи AF — это не просто запас, а аварийный фонд. Что делать, если потребуется выплатить штрафы или компенсировать ущерб от хакерских атак? Сжигание всех резервов лишает подушки безопасности.

Во-вторых, у HYPE уже есть технически совершенные механизмы сжигания.

У Hyperliquid уже есть три естественных механизма сжигания: сжигание торговых комиссий на споте, сжигание gas HyperEVM, сжигание комиссий с аукционов токенов.

Эти механизмы автоматически регулируют предложение в зависимости от активности платформы — зачем вмешиваться вручную? Сжигание на основе использования здоровее, чем разовое массовое сжигание.

В-третьих, массовое сжигание снижает стимулы.

Будущие эмиссии — главный инструмент роста Hyperliquid, они нужны для мотивации пользователей и награждения вкладчиков. Сжигание — это самоограничение. Крупные стейкеры окажутся заблокированы. Без новых наград кто захочет стейкать?

Для кого работают токены?

На первый взгляд, это техническая дискуссия о сжигании токенов. Но если внимательно проанализировать позиции сторон, видно, что разногласия — это вопрос интересов.

Jon и Haseeb прямо заявляют: институциональные инвесторы — главный источник нового капитала.

Эти фонды управляют миллиардами долларов, их покупки действительно могут двигать цену. Но если они видят FDV в 49 миллиардов, они не решаются входить. Поэтому нужно скорректировать эту цифру, чтобы сделать HYPE привлекательнее для институционалов.

Мнение сообщества совершенно иное. Для них основа — розничные трейдеры, ежедневно открывающие и закрывающие позиции на платформе. Hyperliquid стал тем, чем он есть, не благодаря деньгам VC, а благодаря поддержке 94 тысяч пользователей, получивших airdrop. Изменять экономическую модель ради институционалов — это подмена понятий.

Этот конфликт не нов.

Если вспомнить историю DeFi, почти каждый успешный проект проходил через подобный перекрёсток. Когда Uniswap выпускал токен, сообщество и инвесторы спорили о контроле над казной.

Суть всегда одна: для кого на самом деле работают проекты на блокчейне — для крупных капиталов или для коренных криптоэнтузиастов?

Это предложение явно в пользу первых: “многие крупнейшие и наиболее зрелые фонды смотрят только на FDV.” Намёк ясен — чтобы привлечь крупные деньги, нужно играть по их правилам.

Сам Jon — институциональный инвестор, его фонд DBA держит крупную долю HYPE. Если предложение будет принято, больше всех выиграют такие крупные держатели, как он. Снижение предложения может поднять цену токена, увеличив стоимость их портфеля.

Вспоминая, как несколько дней назад Arthur Hayes продал HYPE на 800 тысяч долларов, пошутив, что купит Ferrari, ощущается некоторая ирония момента. Самые ранние сторонники уже фиксируют прибыль, а теперь кто-то предлагает сжечь токены и поднять цену — кому это выгодно?

На момент публикации Hyperliquid официально не высказался. Но независимо от итогового решения, этот спор уже вскрыл неприятную правду:

Когда на первом месте прибыль, возможно, децентрализация нам никогда и не была так важна — мы просто делаем вид.