Автор: Ethan Chan & Hannah Zhang

Перевод: TechFlow

На этой неделе Федеральная резервная система снизила процентные ставки и намекнула на дальнейшее смягчение политики. Почти все заголовки ведущих крипто-новостей передают одну и ту же мысль:

Стоимость капитала снижается → ликвидность увеличивается → криптовалюты растут.

Но на самом деле ситуация гораздо сложнее. Рынок уже заложил ожидания снижения ставок в цены, и объем притока средств в BTC и ETH не показал немедленного резкого роста.

Поэтому не стоит останавливаться на поверхностном уровне, давайте рассмотрим, как снижение ставок влияет на одну из частей DeFi — кредитование.

Ончейн-кредитные рынки, такие как Aave и Morpho, динамически оценивают риски, а не полагаются на указания регуляторов. Тем не менее, политика Федеральной резервной системы служит важным ориентиром для этого фона.

Когда Федеральная резервная система снижает ставки, действуют две противоположные силы:

1) Обратный эффект: снижение ставки ФРС → рост доходности ончейн, так как инвесторы ищут некоррелированные активы

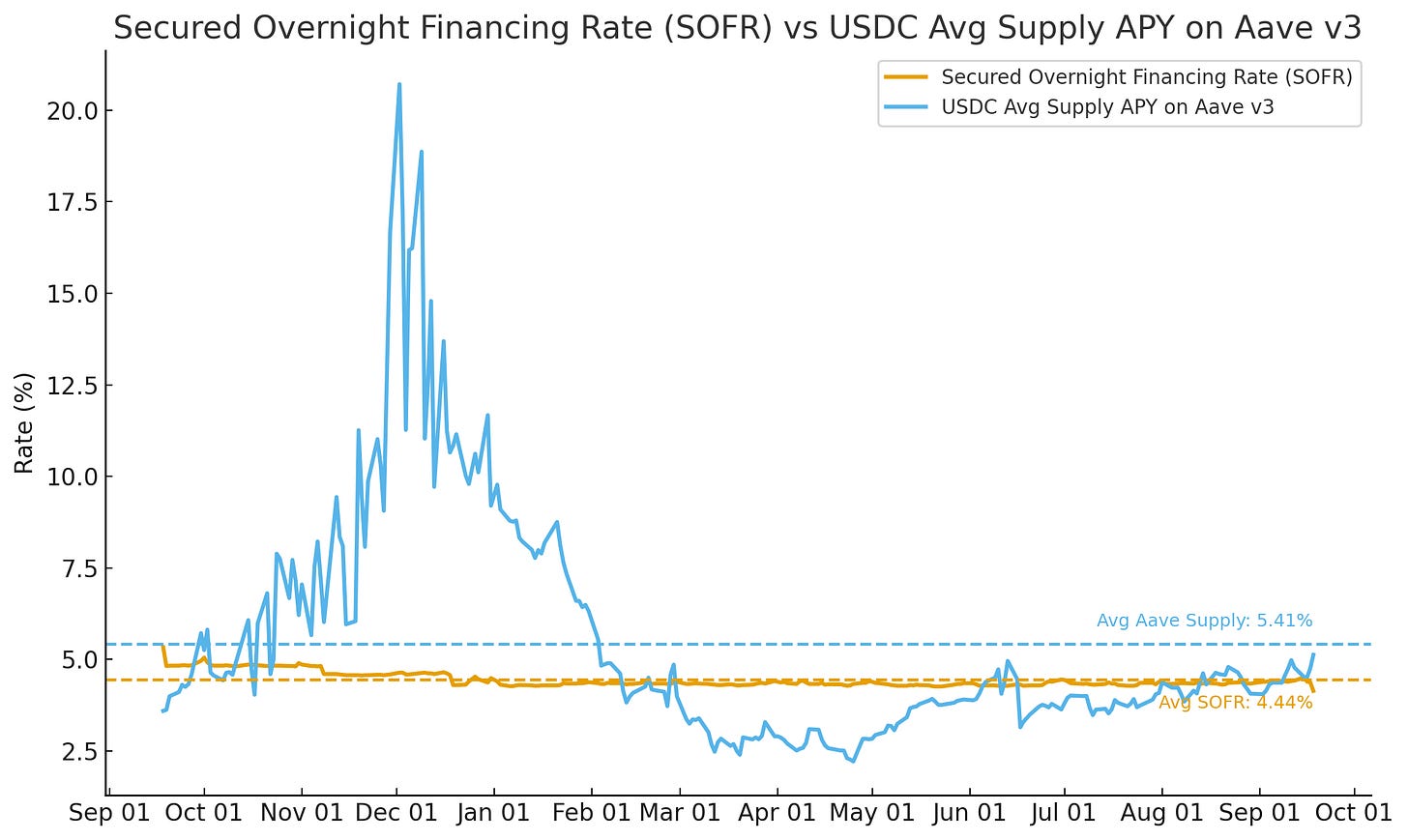

Когда капитал ищет доходность за пределами традиционных гособлигаций и денежных фондов, он может поступать в DeFi, что приводит к росту использования и увеличению ончейн-ставок. Если сравнить годовую доходность по USDC на Aave (Supply APY) с SOFR (Secured Overnight Financing Rate), можно увидеть, что эта тенденция начала проявляться еще до снижения ставки ФРС в сентябре.

Источник: Allium

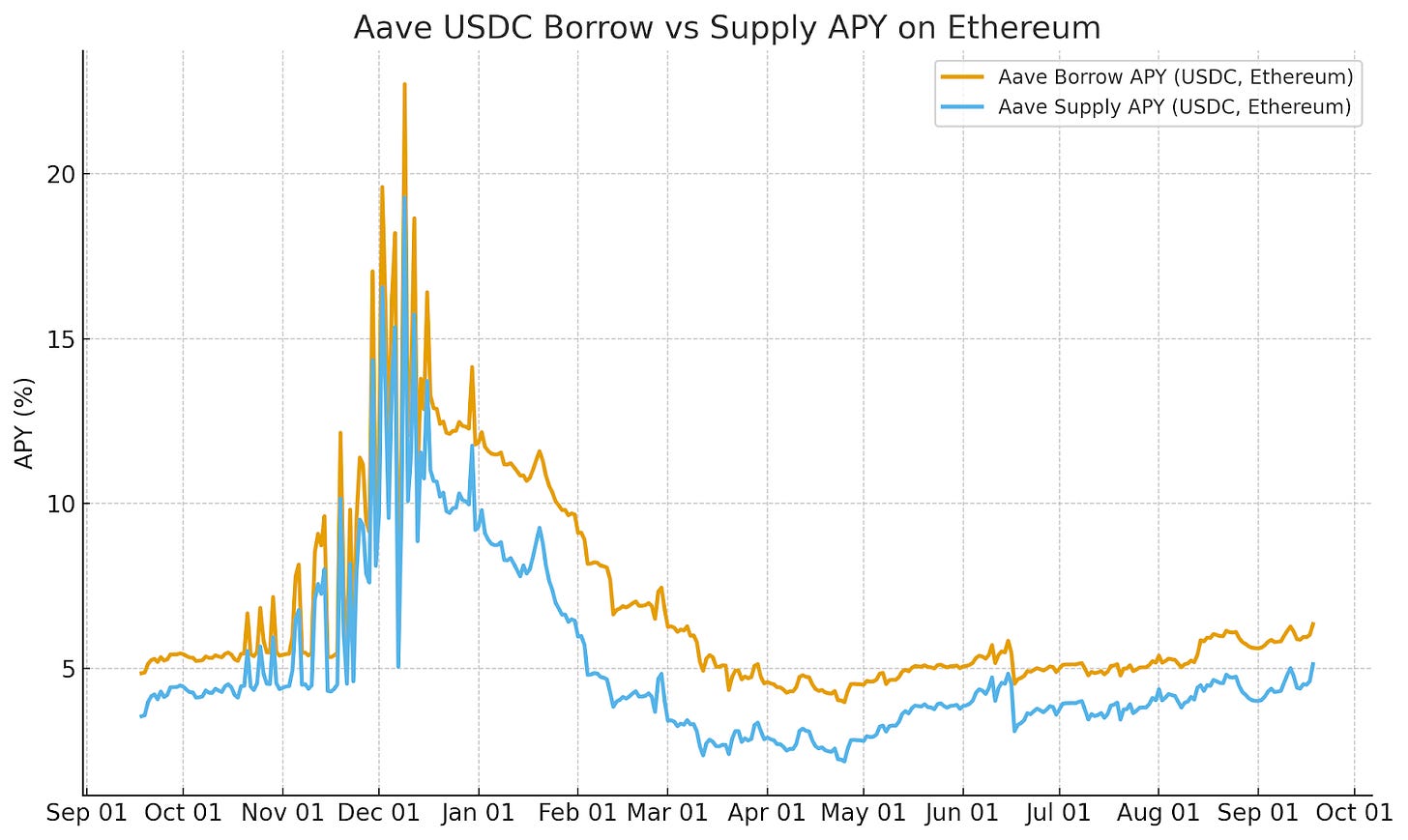

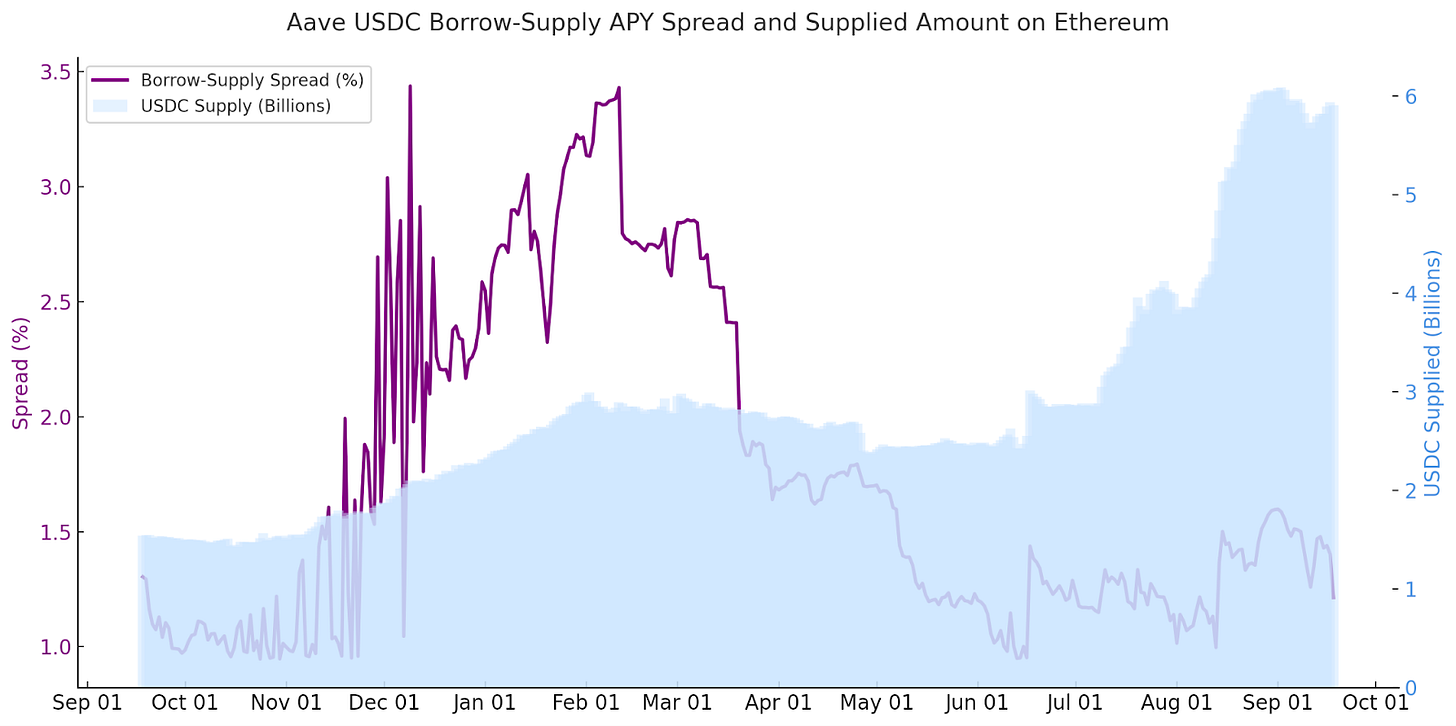

Мы также видим, что это происходит по мере снижения спреда доходности между кредитованием и размещением в DeFi.

Например, на Aave в сети Ethereum по USDC, за несколько дней до объявления о снижении ставки ФРС, спред между доходностью по кредитованию и размещению постепенно сокращался. Это в основном связано с тем, что больше капитала гонится за доходностью, поддерживая краткосрочный обратный эффект.

Источник: Allium

2) Прямая связь: снижение ставки ФРС → снижение ончейн-доходности, так как альтернативные источники ликвидности становятся дешевле

По мере снижения безрисковой ставки стоимость альтернативных источников ликвидности, таких как криптовалюты, также снижается. Заемщики могут рефинансировать или брать кредит с большим плечом по более низкой цене, что приводит к снижению ставок по кредитам как ончейн, так и оффчейн. Эта динамика обычно сохраняется в средне- и долгосрочной перспективе.

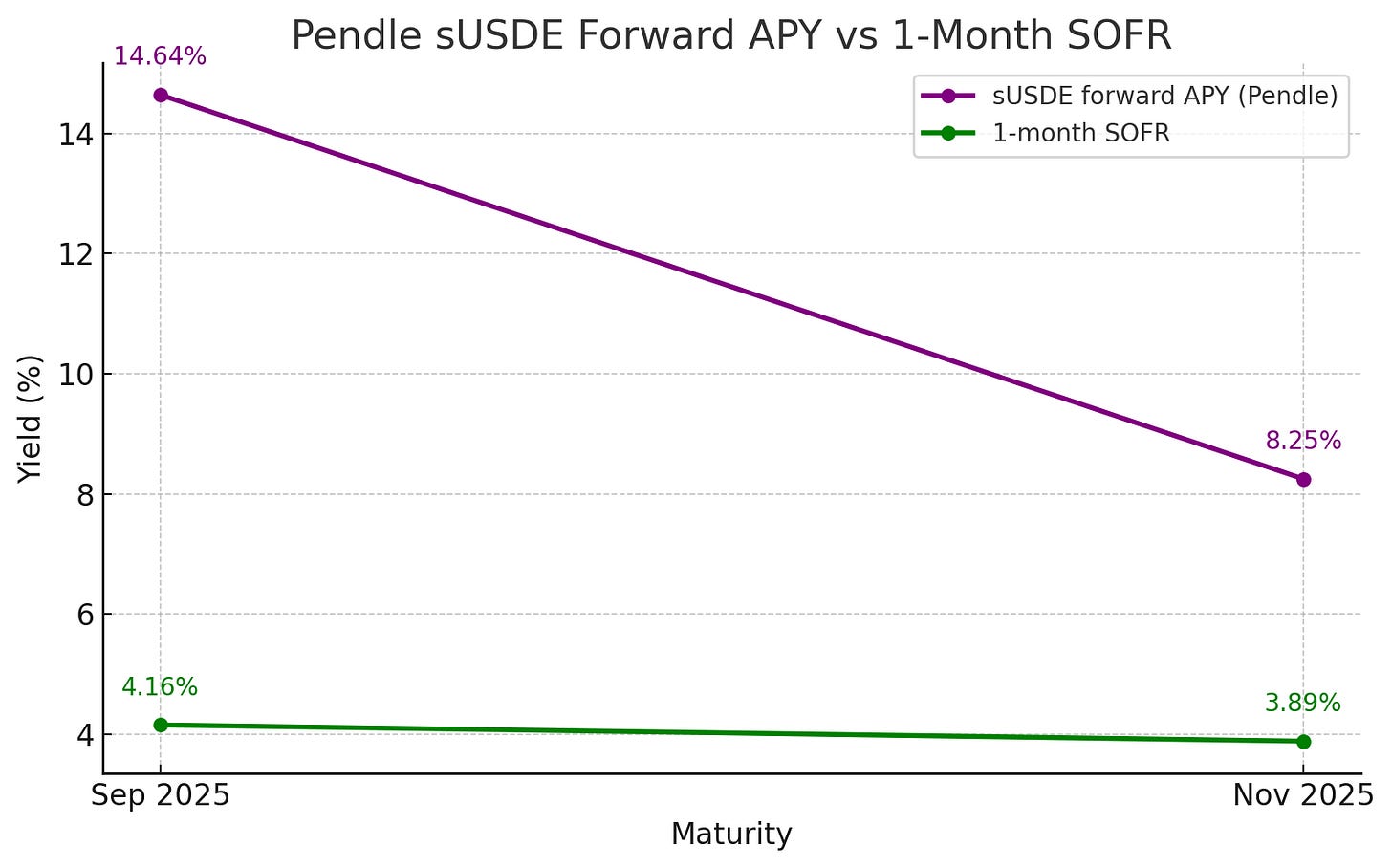

Мы видим признаки этого на рынке форвардной доходности.

Pendle — это рынок форвардной доходности в DeFi, где трейдеры могут фиксировать или спекулировать на будущей годовой доходности (APY) в DeFi. Хотя даты экспирации на Pendle не полностью совпадают с традиционными базовыми ставками, они очень близки к SOFR, что позволяет проводить полезные сравнения — например, в конце сентября и конце ноября.

В эти даты месячная ставка SOFR составляла примерно 4.2% (сентябрь) и 3.9% (ноябрь). Имплицированная доходность sUSDe на Pendle за аналогичный срок была значительно выше (14.6% и 8.3% соответственно). Но форма кривой доходности говорит сама за себя. Как и SOFR, по мере того как рынок учитывает дальнейшее смягчение политики ФРС, форвардная доходность на Pendle также снижается.

Источник: Allium

Ключевой момент: Динамика Pendle соответствует направлению традиционного рынка ставок, но базовый уровень выше. Трейдеры ожидают, что по мере изменения макроэкономической политики ончейн-доходность будет снижаться.

Вывод: влияние снижения ставки ФРС на крипторынок не так однозначно, как в заголовках

Снижение ставки влияет не только на криптовалютный рынок (как и на традиционном рынке капитала, где снижение ставки обычно влияет на фондовый рынок). Оно также вызывает ряд других эффектов — снижение ончейн-доходности, сужение спреда ставок и изменение форвардной кривой доходности — которые в конечном итоге формируют условия ликвидности.

Помимо кредитования, мы можем глубже изучить влияние снижения ставки ФРС на крипторынок, например, как изменение доходности эмитентов или реальной доходности может привести к увеличению притока стейкинга ETH и изменению объема обращения стейблкоинов.

Используя реальные ончейн-данные, мы можем выйти за рамки новостных заголовков и действительно понять, как макрополитика проникает в крипторынок.