Hyperliquid entra diretamente na reconciliação de contas; por trás da perfeita gestão de crise está o cerco fundamental aos concorrentes

Uma série de acusações sobre "insolvência" e "backdoor" colocou o protocolo de derivativos mais quente do momento, Hyperliquid, sob os holofotes. Mas isso não é apenas uma crise de relações públicas, é também um teste de estresse sobre os limites de transparência do DeFi de alta performance.

Por: angelilu, Foresight News

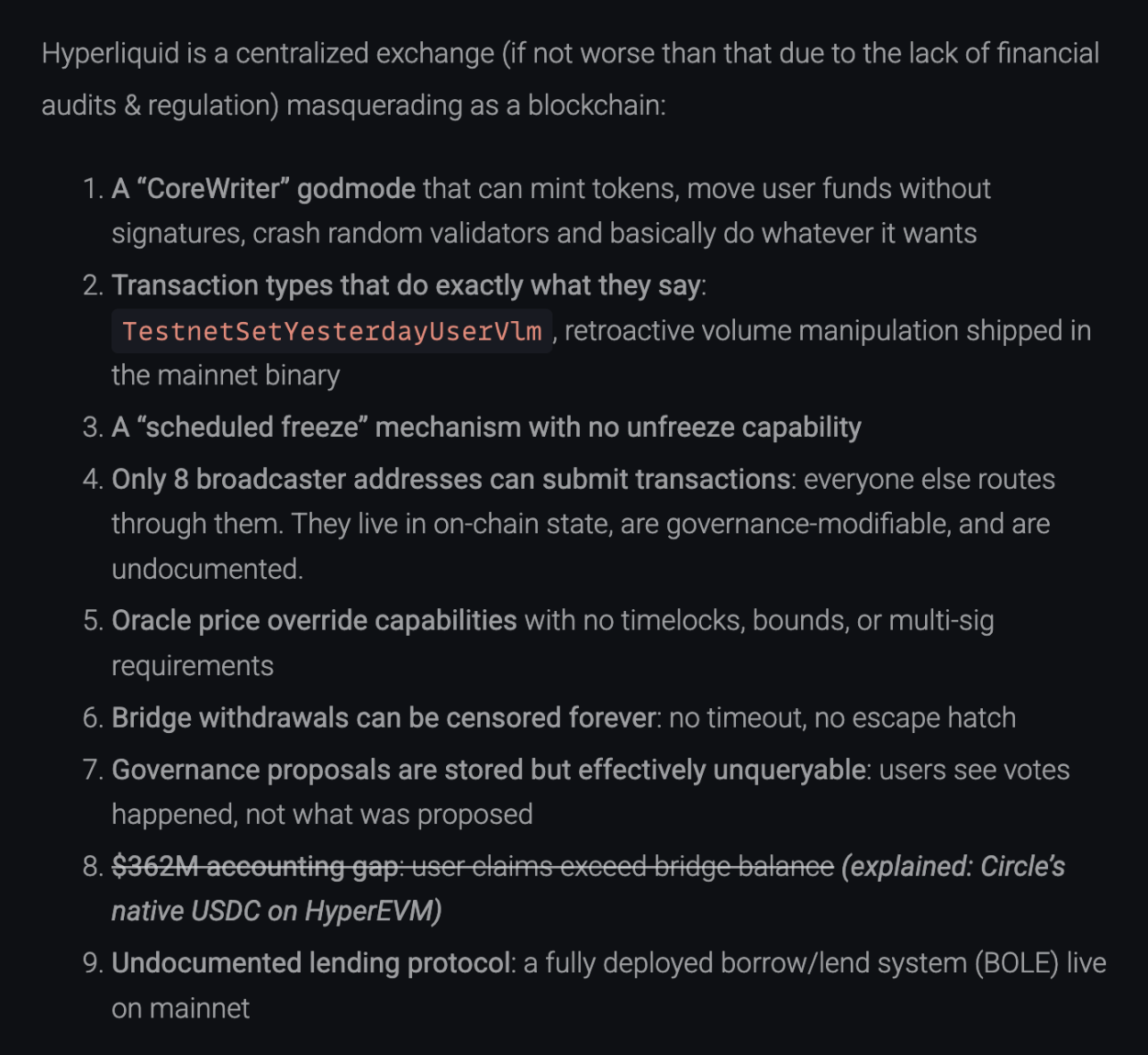

No dia 20 de dezembro de 2025, um artigo técnico publicado no blog.can.ac, intitulado "Reverse Engineering Hyperliquid", desmontou diretamente os arquivos binários do Hyperliquid por meio de engenharia reversa, acusando-o de nove problemas graves, desde "insolvência" até "modo deus/backdoor". O artigo afirma: "Hyperliquid é uma exchange centralizada disfarçada de blockchain."

Diante do FUD, o time oficial do Hyperliquid publicou uma longa resposta, que talvez não seja apenas uma simples refutação, mas sim uma declaração de guerra sobre "quem é a verdadeira infraestrutura de negociação descentralizada". Embora a equipe tenha conseguido esclarecer as questões de segurança dos fundos, ainda restaram algumas "lacunas" intrigantes em áreas sensíveis da descentralização.

Para onde foram os 362 milhões de dólares? O ponto cego da auditoria sob a "dupla contabilidade"

O ponto mais contundente das acusações é: os ativos dos usuários dentro do sistema Hyperliquid são 362 milhões de dólares a menos do que as reservas on-chain. Se for verdade, isso significa que seria uma "FTX on-chain" operando com reservas parciais.

No entanto, após verificação, trata-se de um mal-entendido causado por "atualização de arquitetura" e consequente assimetria de informações. A lógica de auditoria dos críticos foi: Reserva do Hyperliquid = saldo de USDC na ponte cross-chain da Arbitrum. Com base nisso, eles verificaram o endereço da ponte e constataram que o saldo era realmente inferior ao total de depósitos dos usuários.

O Hyperliquid respondeu dizendo que está passando de um "L2 AppChain" para uma "L1 independente". Nesse processo, as reservas de ativos passaram a ser em dois trilhos:

Os acusadores ignoraram completamente o USDC nativo na HyperEVM. Segundo dados on-chain (até o momento da publicação):

- Saldo da ponte Arbitrum: 3.989 bilhões de USDC (verificável)

- Saldo nativo na HyperEVM: 362 milhões de USDC (verificável no Hyperevmscan)

- Saldo do contrato HyperEVM: 59 milhões de USDC

Solvência total = 3.989 bilhões + 362 milhões + 59 milhões ≈ 4.351 bilhões de USDC

Esse número coincide exatamente com o saldo total dos usuários no HyperCore (Total User Balances). O suposto "gap de 362 milhões" é justamente o ativo nativo já migrado para a HyperEVM. Não se trata de desaparecimento de fundos, mas sim de movimentação entre diferentes livros contábeis.

Extrato das 9 acusações: O que foi esclarecido? O que foi evitado?

Acusações esclarecidas

Acusação: "Modo deus" do CoreWriter: Acusação de que seria possível imprimir dinheiro do nada e desviar fundos.

Resposta: A equipe explicou que se trata de uma interface de interação entre L1 e HyperEVM (como staking), com permissões limitadas e sem capacidade de desvio de fundos.

Acusação: Gap de 362 milhões de dólares.

Resposta: Conforme explicado acima, trata-se de USDC nativo não contabilizado.

Acusação: Protocolo de empréstimo não divulgado.

Resposta: A equipe apontou que a documentação das funções spot/empréstimo (HIP-1) já está pública, em fase de pré-lançamento, e não está operando secretamente.

Acusações reconhecidas, mas com explicação razoável

Acusação: Arquivo binário contém código para "alterar volume de negociação" (TestnetSetYesterdayUserVlm).

Resposta: Reconhecido. Explicado como código residual da testnet, usado para simular lógica de taxas; no mainnet, esse caminho está fisicamente isolado e não pode ser executado.

Acusação: Apenas 8 endereços de broadcast podem submeter transações.

Resposta: Reconhecido. Explicado como medida anti-MEV (Maximal Extractable Value), para evitar frontrunning dos usuários. Compromisso de implementar mecanismo "multi-proposer" no futuro.

Acusação: A cadeia pode ser "congelada programaticamente" sem função de reversão.

Resposta: Reconhecido. Explicado como processo padrão de upgrade de rede, exigindo pausa total para troca de versão.

Acusação: Preço do oráculo pode ser sobrescrito instantaneamente.

Resposta: Explicado como design de segurança do sistema. Para liquidar dívidas ruins rapidamente em volatilidade extrema (como 10/10), o oráculo dos validadores realmente não tem time lock.

Respostas ausentes / vagas

Em nossa checagem, duas acusações não foram abordadas diretamente ou totalmente pela equipe:

Acusação: Propostas de governança não são consultáveis (Governance proposals are unqueryable), os usuários só veem que houve votação, mas os dados on-chain não incluem o texto completo da proposta.

Resposta: Não houve resposta sobre isso no texto oficial. Isso significa que, atualmente, a governança do Hyperliquid ainda é uma "caixa preta" para o usuário comum: você só vê o resultado, não o processo.

Acusação: Ponte cross-chain sem "escape hatch" (No Escape Hatch), saques podem ser revisados indefinidamente e o usuário não pode forçar a retirada para L1.

Resposta: Embora a equipe tenha explicado que o bloqueio da ponte no caso POPCAT foi por segurança, não refutou o fato arquitetônico de "não ter escape hatch". Isso mostra que, na fase atual, a entrada e saída de ativos dos usuários depende fortemente da liberação do conjunto de validadores, sem a capacidade de saque forçado anti-censura típica de L2 Rollups.

Comparação com concorrentes

O aspecto mais interessante desse episódio é que forçou o Hyperliquid a mostrar suas cartas, permitindo uma nova análise do cenário dos Perp. Na resposta oficial, a equipe raramente "cutucou" concorrentes, mirando Lighter, Aster e até mesmo o gigante Binance.

Segundo eles, "Lighter usa um único sequenciador centralizado, cuja lógica de execução e circuitos de zero knowledge proof (ZK) não são públicos. Aster usa matching centralizado, chegando a oferecer dark pool, que só é possível com sequenciador centralizado e execução não verificável. Outros protocolos com contratos open source não têm sequenciador verificável."

O Hyperliquid categoriza abertamente esses concorrentes como dependentes de "Centralized Sequencer". A equipe enfatiza: nessas plataformas, além do operador do sequenciador, ninguém pode ver o snapshot completo do estado (incluindo histórico do order book e detalhes de posições). Em contraste, o Hyperliquid tenta eliminar esse "privilégio" ao fazer todos os validadores executarem a mesma state machine.

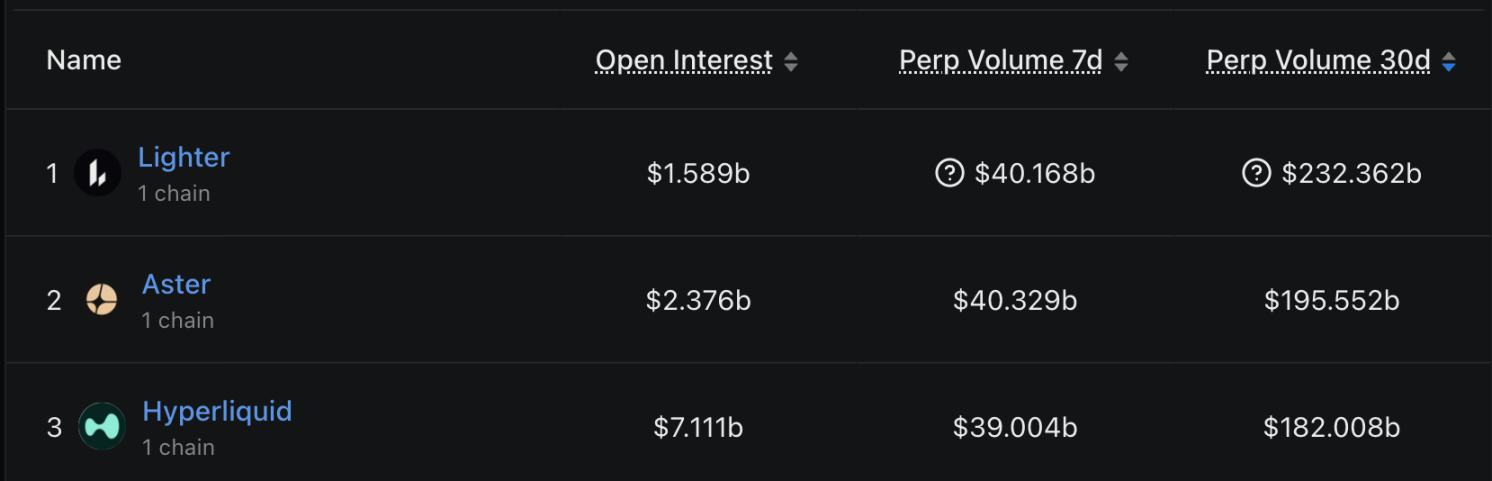

Essa "cutucada" talvez seja motivada pela preocupação do Hyperliquid com sua fatia de mercado. Segundo dados de volume dos últimos 30 dias do DefiLlama, o mercado está dividido em três grandes players:

- Lighter: volume de 232.3 bilhões de dólares, liderando com cerca de 26,6% de participação.

- Aster: volume de 195.5 bilhões de dólares, em segundo lugar, com cerca de 22,3%.

- Hyperliquid: volume de 182 bilhões de dólares, terceiro lugar, com cerca de 20,8%.

Diante do crescimento de Lighter e Aster, o Hyperliquid tenta jogar a carta da "transparência" — "mesmo tendo 8 endereços de broadcast centralizados, todo meu estado é on-chain e auditável; já vocês, nem isso". Vale notar que, embora o volume do Hyperliquid seja um pouco menor que os dois primeiros, em Open Interest (OI), ele lidera com folga.

Resposta à opinião pública: Quem está shorteando HYPE?

Além das questões técnicas e financeiras, a comunidade está preocupada com rumores de que o token HYPE estaria sendo shorteado por "insiders". Sobre isso, um membro da equipe Hyperliquid respondeu no Discord: "O endereço que começa com 0x7ae4, que fez short, pertence a um ex-funcionário", que já foi membro da equipe, mas foi demitido no início de 2024. As operações desse ex-funcionário não têm relação com a equipe atual. A plataforma enfatiza que todos os funcionários e contratados ativos estão sujeitos a regras rigorosas de compliance e restrições de negociação de HYPE, proibindo uso de informações privilegiadas.

A resposta tenta rebaixar a acusação de "má conduta da equipe" para "ação individual de ex-funcionário", mas a comunidade ainda espera maior transparência sobre a distribuição e desbloqueio do token.

Don't Trust, Verify

O esclarecimento do Hyperliquid é um exemplo didático de gestão de crise — não baseado em emoção, mas em dados, links de código e lógica de arquitetura. Não se limitou a provar inocência, mas partiu para o ataque, reforçando sua marca e vantagem de "estado totalmente on-chain" ao comparar com concorrentes.

Embora o FUD tenha sido desmentido, o episódio deixa reflexões profundas para o setor. Com a evolução dos protocolos DeFi para AppChains independentes, a arquitetura fica cada vez mais complexa e a distribuição de ativos mais fragmentada (Bridge + Native). O método tradicional de "olhar o saldo do contrato" para auditoria já não funciona.

Para o Hyperliquid, provar que "o dinheiro está lá" é só o primeiro passo. O verdadeiro desafio é, mantendo alta performance e resistência a MEV, transferir gradualmente o controle dos 8 endereços de submissão, realizando a transição de "centralização transparente" para "descentralização transparente" — caminho obrigatório rumo ao "DEX definitivo".

Para os usuários, esse episódio reforça a regra de ferro do mundo cripto: não acredite em nenhuma narrativa, verifique cada byte.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitcoin para abaixo de US$ 90 mil enquanto traders observam suporte em US$ 86 mil, diz Michaël van de Poppe

O assistente de IA Alexa+ da Amazon agora funciona com Angi, Expedia, Square e Yelp

Aster DEX recompra US$ 140 milhões em tokens, mas preços permanecem estagnados – Por quê?