Cobertura em tempo real | Advogado de Web3 interpreta as últimas mudanças na tokenização de ações dos EUA

Em 15 de dezembro de 2025, horário dos EUA, a Nasdaq apresentou oficialmente à SEC o Form19b-4, solicitando a extensão do horário de negociação das ações americanas e dos produtos de bolsa para 23/5 (23 horas de negociação por dia, 5 dias por semana).

No entanto, o horário de negociação solicitado pela Nasdaq não é simplesmente uma extensão, mas sim uma alteração para dois períodos formais de negociação:

Período de negociação diurno (das 4:00 às 20:00, horário do leste dos EUA) e período de negociação noturno (das 21:00 às 4:00 do dia seguinte, horário do leste dos EUA). Entre 20:00 e 21:00, as negociações são suspensas e todas as ordens não executadas são canceladas durante esse intervalo.

Muitos leitores ficaram animados ao ver a notícia, achando que isso seria uma preparação dos EUA para a negociação tokenizada de ações 24/7? Mas, após uma análise detalhada do documento, Crypto Salad gostaria de dizer que não se deve tirar conclusões precipitadas, pois a Nasdaq afirma no documento que muitas regras tradicionais de negociação de valores mobiliários e ordens complexas não se aplicam ao período noturno, e algumas funcionalidades também serão limitadas.

Estamos sempre atentos à tokenização das ações americanas, considerando-a um dos ativos mais importantes na tokenização de ativos do mundo real, especialmente com as diversas ações oficiais recentes da SEC (Securities and Exchange Commission) dos EUA.

Esse pedido reacendeu as expectativas sobre a tokenização das ações americanas, pois os EUA querem aproximar o horário de negociação de valores mobiliários ao mercado de ativos digitais 24/7. No entanto, olhando mais de perto:

O documento da Nasdaq não menciona tokenização, tratando-se apenas de uma reforma institucional para valores mobiliários tradicionais.

Se você quiser entender mais profundamente as ações da Nasdaq, Crypto Salad pode escrever um artigo detalhado sobre o tema. Mas hoje, queremos falar sobre notícias realmente relevantes à tokenização das ações americanas—

A SEC oficialmente “permite” que o gigante central de custódia de valores mobiliários dos EUA tente oferecer serviços de tokenização.

Em 11 de dezembro de 2025, horário dos EUA, a equipe da Divisão de Negociação e Mercados da SEC emitiu para a DTCC uma “No-Action Letter (NAL)”, posteriormente publicada no site oficial da SEC. A carta afirma claramente que, sob certas condições, a SEC não tomará medidas de execução contra a DTC ao oferecer serviços de tokenização relacionados à custódia de valores mobiliários.

À primeira vista, muitos leitores pensam que a SEC anunciou oficialmente a “isenção” do uso de tecnologia de tokenização nas ações americanas. Mas, analisando detalhadamente, a realidade é bem diferente.

Então, o que exatamente diz essa carta? Em que estágio está o desenvolvimento da tokenização das ações americanas? Vamos começar pelo protagonista da carta:

1. Quem são DTCC e DTC?

DTCC, sigla para Depository Trust & Clearing Corporation, é um grupo americano que inclui diferentes instituições responsáveis pela custódia, liquidação de ações e liquidação de títulos.

DTC, sigla para Depository Trust Company, é uma subsidiária da DTCC e o maior custodiante centralizado de valores mobiliários dos EUA, responsável pela custódia unificada de ações, títulos e outros valores mobiliários, bem como pela liquidação e transferência. Atualmente, o volume de ativos sob custódia e escrituração da DTC supera 100 trilhões de dólares, podendo ser considerada a administradora do livro-razão de todo o mercado de ações americano.

2. Qual a relação entre DTC e a tokenização das ações americanas?

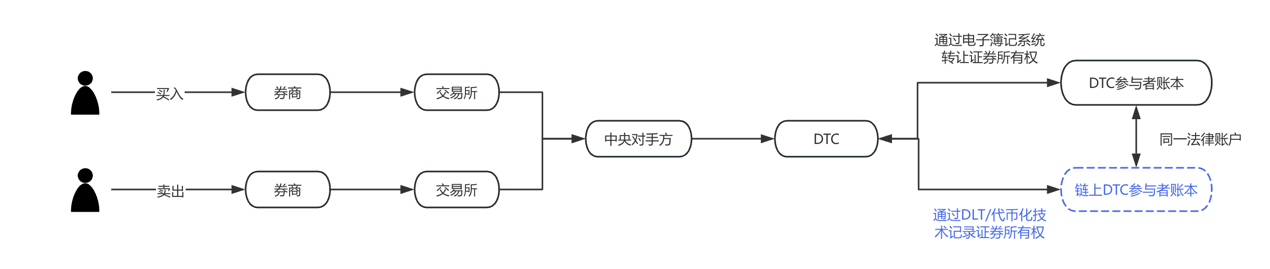

No início de setembro de 2025, a Nasdaq solicitou à SEC a emissão de ações em formato tokenizado? Naquele pedido, a DTC já era mencionada.

A Nasdaq declarou que a única diferença entre ações tokenizadas e ações tradicionais está na liquidação e compensação dos pedidos pela DTC.

(Imagem retirada da proposta da Nasdaq)

Para tornar isso mais fácil de entender, desenhamos um fluxograma, sendo a parte azul a alteração proposta pela Nasdaq em setembro deste ano. Fica claro que a DTC é a instituição-chave para a implementação e operação da tokenização das ações americanas.

3. O que diz a nova “No-Action Letter”?

Muitas pessoas interpretam esse documento como se a SEC tivesse aprovado o uso de blockchain pela DTC para escrituração das ações americanas, mas isso não é totalmente correto. Para entender corretamente, é preciso conhecer um artigo da Lei de Valores Mobiliários dos EUA:

A Seção 19(b) da Securities Exchange Act of 1934 determina que qualquer organização autorreguladora (incluindo instituições de compensação) deve apresentar à SEC um pedido de alteração de regras ao modificar regras ou realizar mudanças significativas em suas operações, e obter aprovação.

As duas propostas da Nasdaq foram apresentadas com base nessa regra.

No entanto, o processo de aprovação de regras costuma ser longo, podendo levar meses, até 240 dias. Se cada mudança exigisse aprovação, o custo de tempo seria muito alto. Assim, para garantir o andamento do seu projeto-piloto de tokenização de valores mobiliários, a DTC solicitou isenção da obrigação de seguir integralmente o processo da Seção 19b durante o piloto, e a SEC concordou.

Ou seja, a SEC apenas isentou temporariamente a DTC de algumas obrigações processuais de declaração, não autorizando substancialmente a aplicação da tecnologia de tokenização no mercado de valores mobiliários.

E agora, como a tokenização das ações americanas irá evoluir? Precisamos esclarecer duas questões:

(1) Que atividades-piloto a DTC pode realizar sem declaração?

Atualmente, a escrituração das ações americanas funciona assim: supondo que uma corretora tenha uma conta na DTC, a DTC usa um sistema centralizado para registrar cada compra e venda de ações e cotas. Agora, a DTC propõe dar às corretoras a opção de registrar essas posições de ações também como tokens em blockchain.

Na prática, os participantes devem registrar uma carteira qualificada, reconhecida pela DTC (Registered Wallet). Ao enviar uma instrução de tokenização para a DTC, ela fará três coisas:

a) Transferir essas ações da conta original para um pool geral;

b) Cunhar tokens na blockchain;

c) Enviar os tokens para a carteira do participante, representando seus direitos sobre esses valores mobiliários.

Depois disso, esses tokens podem ser transferidos diretamente entre as corretoras, sem necessidade de passar pelo livro-razão centralizado da DTC a cada transferência. No entanto, todas as transferências de tokens serão monitoradas e registradas em tempo real pela DTC através de um sistema off-chain chamado LedgerScan, cujos registros constituirão o livro oficial da DTC. Se o participante quiser sair do estado tokenizado, pode enviar uma instrução de “destokenização” à DTC, que destruirá os tokens e restituirá os direitos sobre os valores mobiliários à conta tradicional.

A NAL detalha ainda as restrições técnicas e de controle de risco, incluindo: os tokens só podem ser transferidos entre carteiras aprovadas pela DTC, que inclusive tem o direito de transferir ou destruir tokens de carteiras em situações específicas; o sistema de tokens e o sistema central de compensação da DTC são estritamente isolados, entre outros.

(2) Qual o significado dessa carta?

Do ponto de vista jurídico, Crypto Salad enfatiza que a NAL não equivale a uma autorização legal ou alteração de regras, não tem efeito legal geral, representando apenas a posição da equipe da SEC diante de fatos e condições específicas.

No sistema jurídico de valores mobiliários dos EUA, não há uma regra que proíba o uso de blockchain para escrituração. A regulação está mais preocupada se, ao adotar novas tecnologias, a estrutura de mercado existente, as responsabilidades de custódia, o controle de risco e as obrigações de declaração continuam sendo cumpridas.

Além disso, no sistema regulatório americano, cartas como a NAL são vistas há muito tempo como importantes indicadores da postura regulatória, especialmente quando envolvem instituições financeiras de importância sistêmica como a DTC, tendo significado simbólico maior que o negócio em si.

Pelo conteúdo divulgado, a isenção da SEC é clara: a DTC não está emitindo ou negociando valores mobiliários diretamente na blockchain, mas apenas tokenizando direitos existentes em seu sistema de custódia.

Esses tokens são, na verdade, uma “representação de direitos” ou “expressão contábil”, visando aumentar a eficiência dos processos de backoffice, sem alterar a natureza legal ou a estrutura de propriedade dos valores mobiliários. Os serviços funcionam em ambiente controlado e blockchain permissionada, com participantes, escopo de uso e arquitetura técnica rigorosamente restritos.

Crypto Salad acredita que essa postura regulatória é bastante razoável. Ativos on-chain são suscetíveis a crimes financeiros como lavagem de dinheiro e captação ilegal, e a tecnologia de tokenização, apesar de inovadora, não pode ser cúmplice desses crimes. A regulação precisa reconhecer o potencial do blockchain na infraestrutura de valores mobiliários, mas manter os limites do direito e da custódia existentes.

4. O progresso mais recente da tokenização das ações americanas

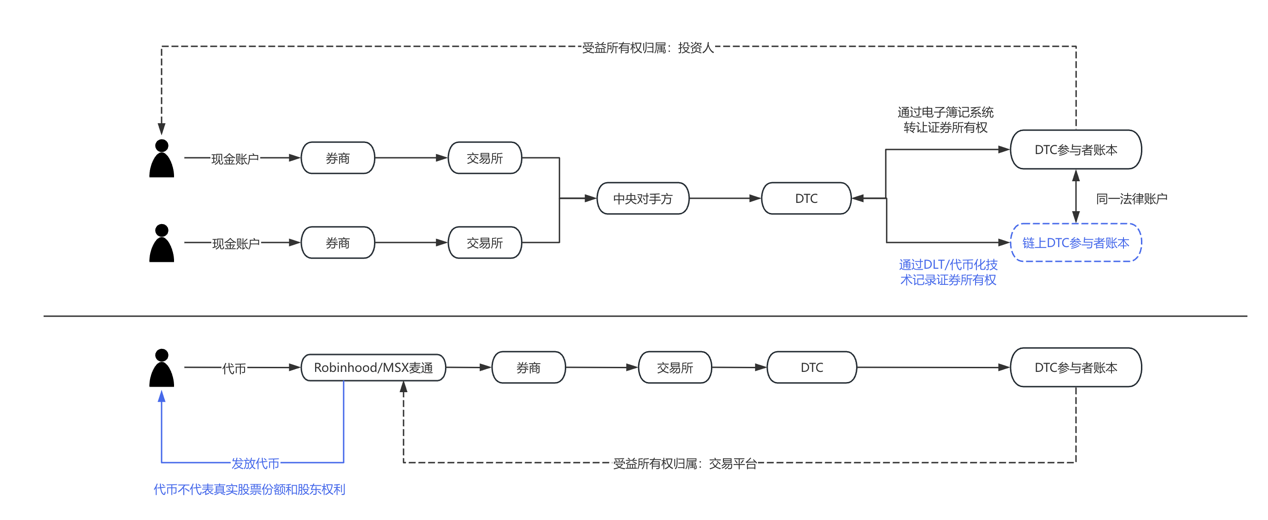

O debate sobre a tokenização das ações americanas está migrando de “é permitido?” para “como implementar?”. Analisando as práticas atuais do mercado, vemos pelo menos dois caminhos paralelos, mas com lógicas diferentes:

- Representada por DTCC e DTC, temos a tokenização liderada por opiniões oficiais, cujo objetivo central é aumentar a eficiência de liquidação, reconciliação e circulação de ativos, atendendo principalmente instituições e participantes do mercado atacadista. Nesse modelo, a tokenização é quase “invisível” para o investidor final: ações continuam sendo ações, apenas os sistemas de backoffice são atualizados tecnologicamente.

- Em contrapartida, corretoras e plataformas de negociação podem desempenhar um papel de interface com o usuário. Exemplos como Robinhood e MSX mostram explorações contínuas em ativos cripto, negociação fracionada de ações e extensão do horário de negociação. Se a tokenização das ações americanas amadurecer em termos regulatórios, essas plataformas terão vantagem como porta de entrada para os usuários. Para elas, a tokenização não significa reinventar o modelo de negócios, mas sim estender tecnicamente a experiência de investimento existente, como liquidação quase em tempo real, maior flexibilidade na divisão de ativos e integração de produtos entre mercados. Claro, tudo isso depende do avanço do arcabouço regulatório. Essas explorações geralmente ocorrem nos limites da regulação, com riscos e inovação coexistindo, e seu valor está mais na validação do futuro do mercado de valores mobiliários do que na escala de curto prazo. Na prática, funcionam mais como amostras para a evolução institucional do que como substitutos diretos do mercado atual.

Para facilitar o entendimento, veja o comparativo abaixo:

5. Opinião do Crypto Salad

De uma perspectiva mais ampla, o verdadeiro objetivo da tokenização das ações americanas não é transformar ações em “moedas”, mas sim aumentar a eficiência da circulação de ativos, reduzir custos operacionais e preparar interfaces para futuras colaborações entre mercados, tudo isso mantendo a segurança do sistema e a certeza jurídica. Nesse processo, conformidade, tecnologia e estrutura de mercado coexistirão e evoluirão gradualmente, não de forma radical.

É esperado que a tokenização das ações americanas não mude fundamentalmente o funcionamento de Wall Street no curto prazo, mas já é um projeto importante na agenda da infraestrutura financeira dos EUA. A interação entre SEC e DTCC é mais um “teste institucional”, delimitando os primeiros limites para explorações mais amplas no futuro. Para os participantes do mercado, isso pode não ser o fim, mas sim um ponto de partida que merece atenção contínua.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Carteira Multisig de uma Crypto Whale perde US$ 27,3 milhões devido a comprometimento de chave privada

Uniswap vota sobre queima de 100 milhões de UNI e nova proposta de ativação de taxas