Relatório da Glassnode: Estrutura atual é surpreendentemente semelhante à de antes do colapso de 2022, atenção a uma faixa crítica!

Fonte: Glassnode

Autores: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Título original: Echoes of Early 2022

Tradução e organização: BitpushNews

O Bitcoin permanece acima da True Market Mean, mas a estrutura de mercado agora reflete o primeiro trimestre de 2022, com mais de 25% do suprimento em prejuízo.

Resumo

-

O Bitcoin permanece acima da True Market Mean, mas a estrutura de mercado mais ampla agora se assemelha ao primeiro trimestre de 2022, com mais de 25% do suprimento em prejuízo.

-

O momentum de capital permanece positivo, sustentando a consolidação, embora bem abaixo do pico de meados de 2025.

-

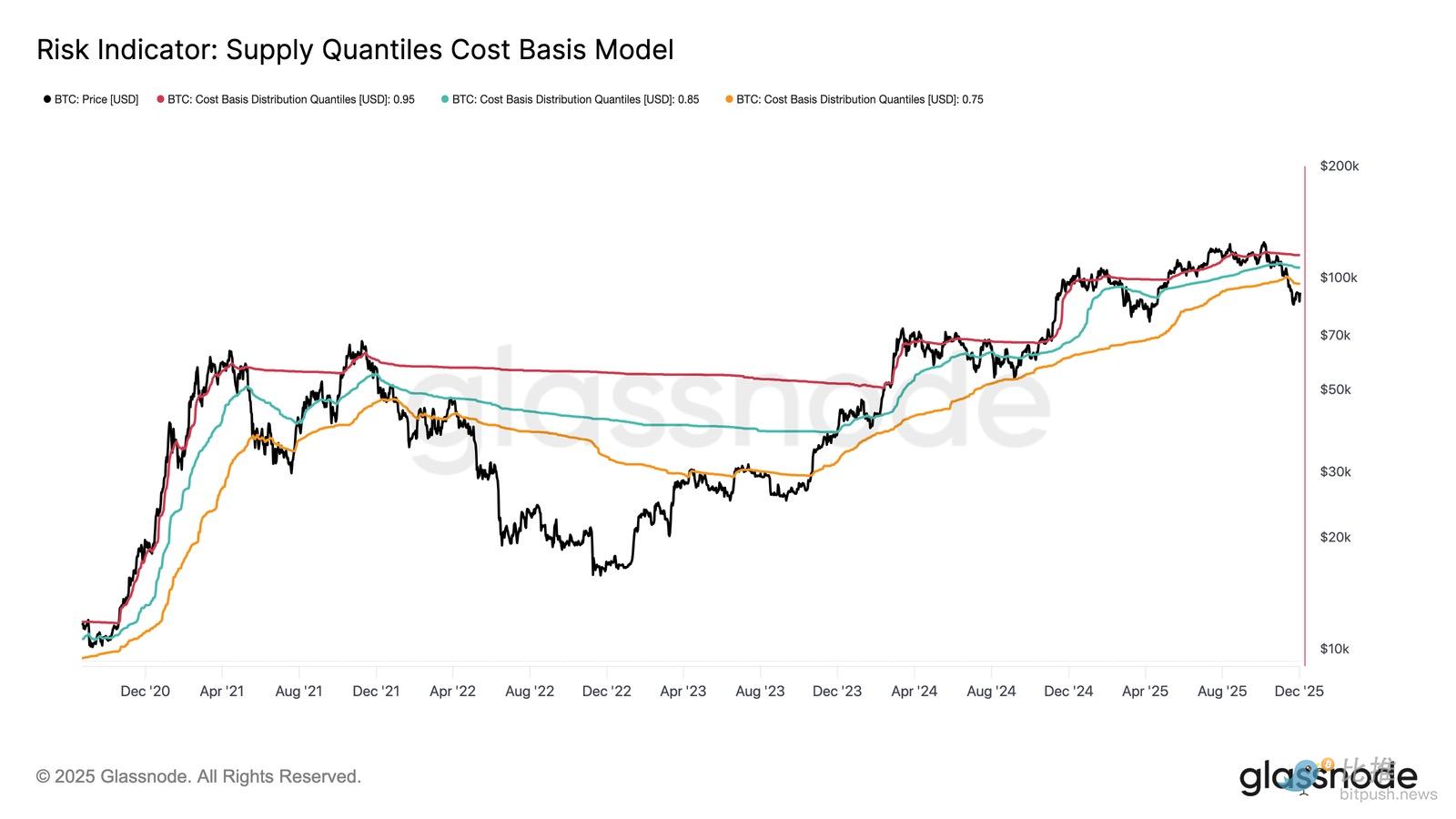

O intervalo de quantil 0,75–0,85 (US$ 96,1K–US$ 106K) é uma zona chave para restaurar a estrutura de mercado; uma queda abaixo aumentará o risco de baixa.

-

Os fluxos de ETF tornaram-se negativos, o CVD spot acumulado recuou, indicando enfraquecimento da demanda.

-

Os contratos em aberto de futuros diminuíram, as taxas de financiamento foram redefinidas para neutras, refletindo uma postura de aversão ao risco.

-

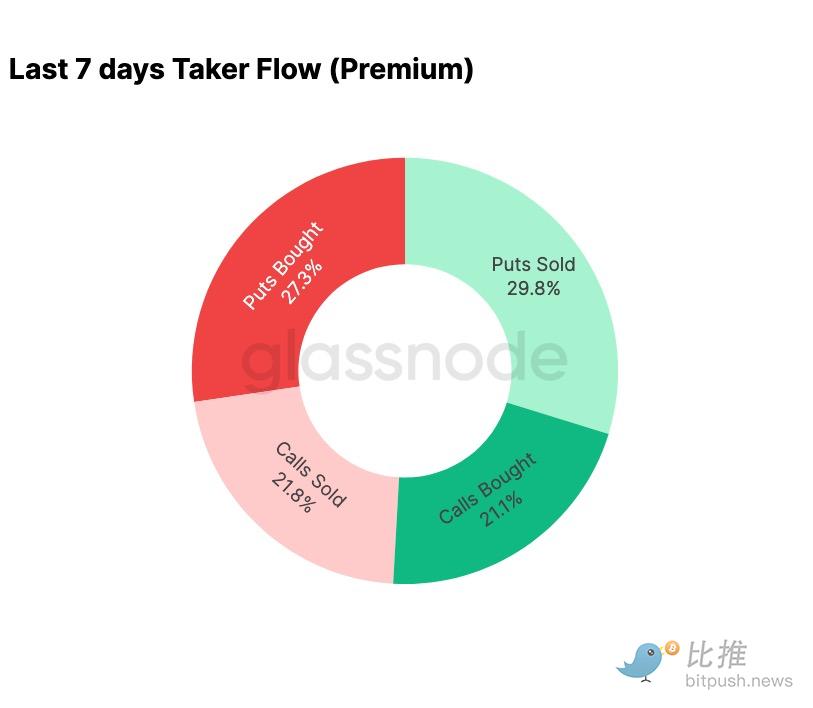

O mercado de opções apresenta compressão da volatilidade implícita (IV), enfraquecimento do skew, e o fluxo de capital migrou de puts para vendas cautelosas de calls.

-

As opções parecem subvalorizadas, com a volatilidade realizada superando a volatilidade implícita, pressionando os traders short-gamma.

-

No geral, o mercado permanece frágil e depende da manutenção das zonas de custo base críticas, a menos que choques macroeconômicos quebrem o equilíbrio.

Insights On-chain

Formação de fundo ou colapso?

Nas últimas duas semanas, o preço do Bitcoin caiu e encontrou suporte próximo ao importante ponto de ancoragem de avaliação chamado True Market Mean — que representa a base de custo de todas as moedas não adormecidas (excluindo mineradores). Este nível geralmente marca a linha divisória entre uma fase moderadamente baixista e um bear market profundo. Embora o preço tenha se estabilizado recentemente acima desse limiar, a estrutura de mercado mais ampla está cada vez mais ecoando as dinâmicas do primeiro trimestre de 2022.

Usando o modelo Supply Quantiles Cost Basis (que rastreia a base de custo dos clusters de suprimento detidos pelos principais compradores), essa semelhança se torna ainda mais clara. Desde meados de novembro, o preço à vista caiu abaixo do quantil 0,75, atualmente negociando em torno de US$ 96,1K, colocando mais de 25% do suprimento em prejuízo.

Isso cria um equilíbrio frágil entre o risco de capitulação dos principais compradores e o potencial de formação de fundo devido ao esgotamento dos vendedores. No entanto, até que o mercado consiga recuperar o quantil 0,85 (cerca de US$ 106,2K) como suporte, a estrutura atual permanece altamente sensível a choques macroeconômicos.

Predomínio da dor

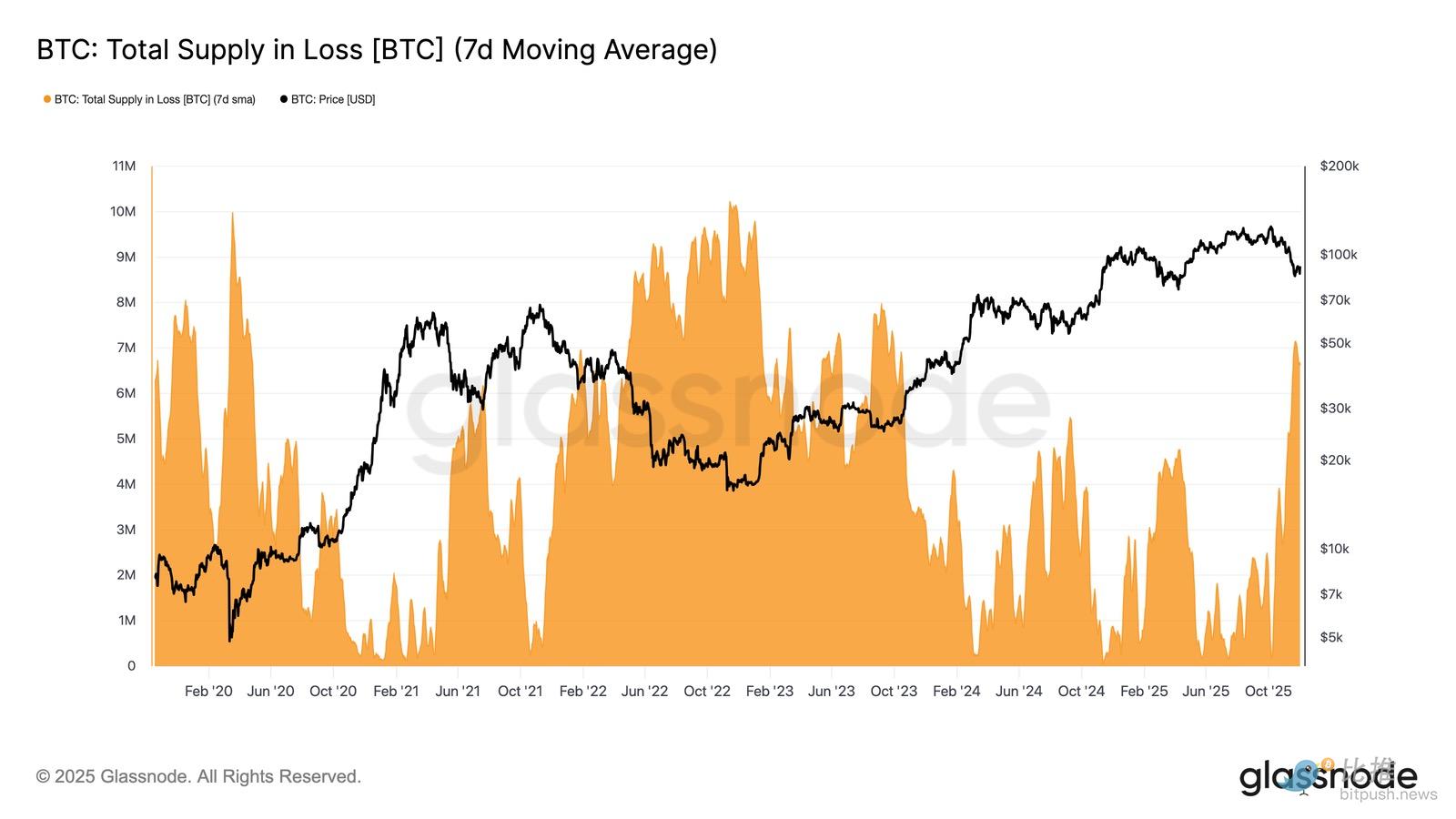

Com base nessa perspectiva estrutural, podemos ampliar a observação do suprimento dos principais compradores através do indicador "Total Supply in Loss", para medir o grau de predominância do prejuízo, ou seja, a dor não realizada.

A média móvel simples de 7 dias desse indicador (7D-SMA) subiu para 7,1 milhões de BTC na semana passada — o maior nível desde setembro de 2023 — destacando que a expansão de preços do bull market de mais de dois anos agora enfrenta duas fases rasas de formação de fundo.

O tamanho atual do suprimento em prejuízo (entre 5 milhões e 7 milhões de BTC) é surpreendentemente semelhante ao mercado lateral do início de 2022, reforçando ainda mais a semelhança mencionada acima. Essa comparação enfatiza novamente que a True Market Mean é o limiar chave que distingue uma fase moderadamente baixista da transição para um bear market mais claro.

Momentum ainda positivo

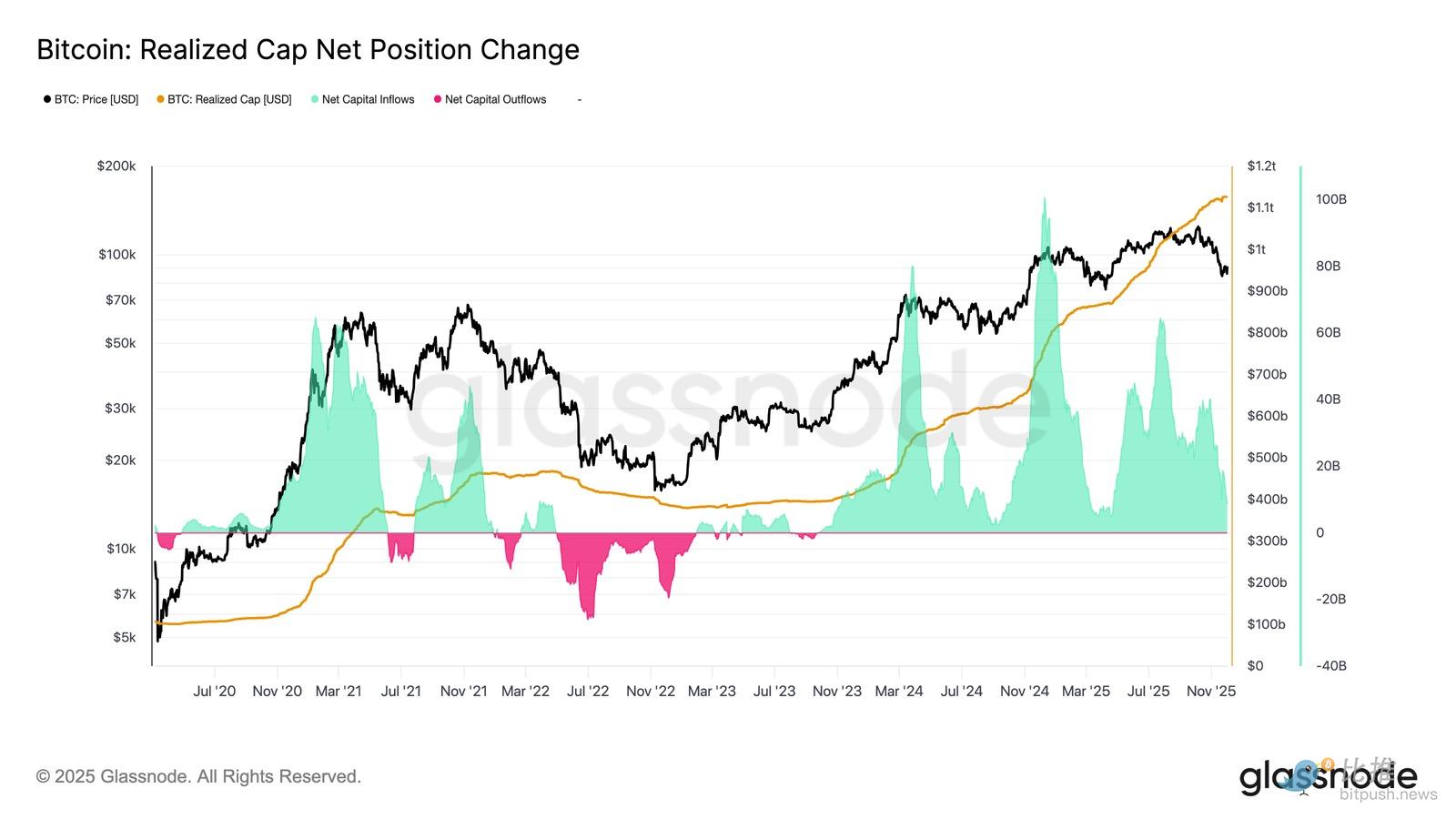

Apesar da forte semelhança com o primeiro trimestre de 2022, o momentum de capital que entra no Bitcoin ainda permanece levemente positivo, o que ajuda a explicar o suporte próximo à True Market Mean e a subsequente recuperação acima de US$ 90K.

Esse momentum de capital pode ser medido pela variação líquida do Realized Cap, atualmente em +US$ 8,69 bilhões por mês — bem abaixo do pico de julho de 2025 de US$ 64,3 bilhões/mês, mas ainda positivo.

Enquanto o momentum de capital permanecer acima de zero, a True Market Mean pode continuar servindo como zona de consolidação e potencial área de formação de fundo, em vez do início de uma queda mais profunda.

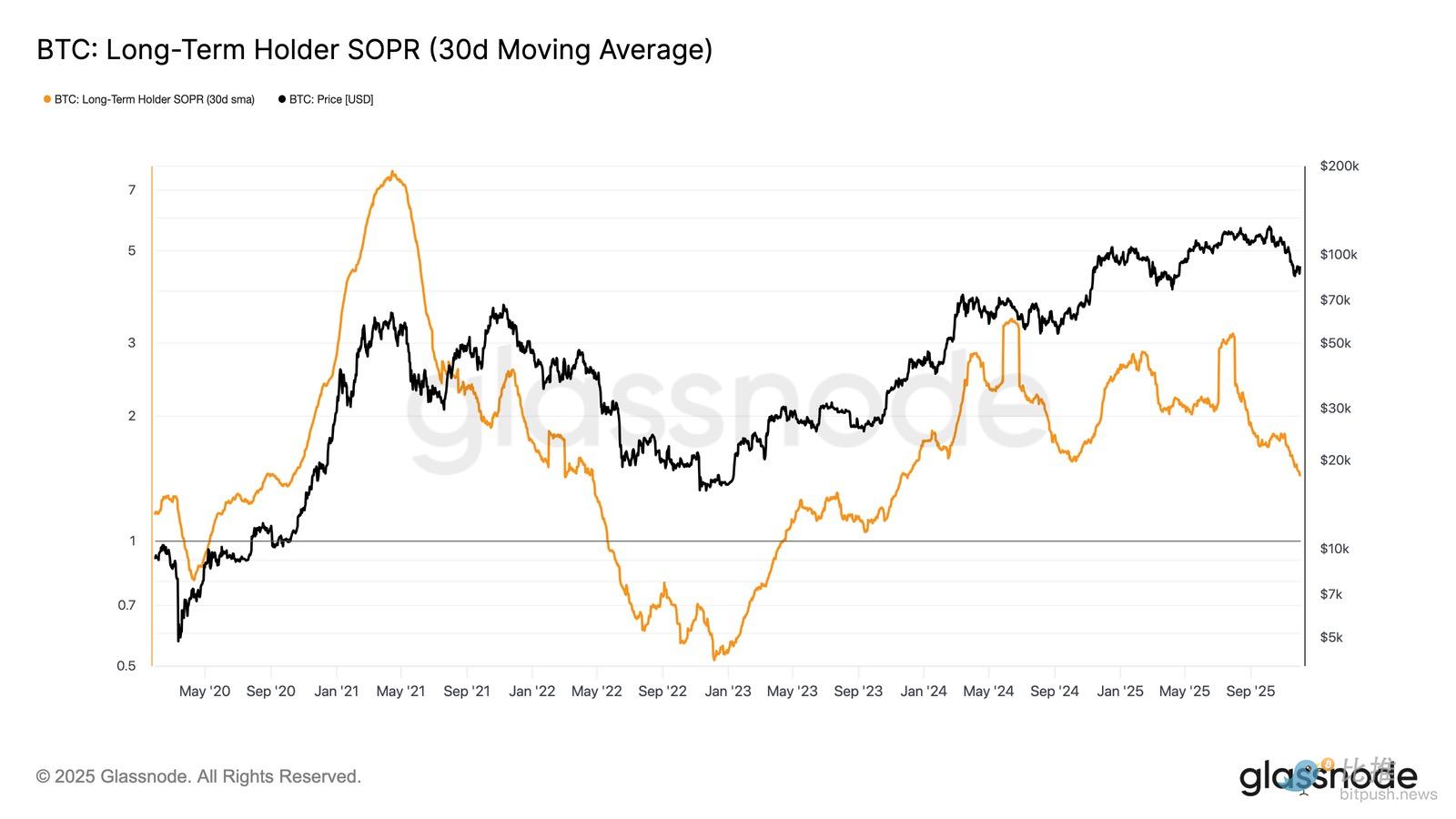

Margem de lucro dos holders de longo prazo diminui

Manter um regime de fluxo de capital positivo significa que a nova demanda ainda consegue absorver as realizações de lucro dos investidores de longo prazo. O SOPR dos holders de longo prazo (30D-SMA, que mede a razão entre o preço à vista gasto ativamente por holders de longo prazo e sua base de custo) caiu acentuadamente com a queda dos preços, mas ainda permanece acima de 1 (atualmente em 1,43). Essa tendência emergente de margem de lucro ecoa novamente a estrutura do primeiro trimestre de 2022: os holders de longo prazo continuam vendendo com lucro, mas a margem está diminuindo.

Embora o momentum de demanda no início de 2022 fosse mais forte, a liquidez continua caindo, o que exige que os comprados defendam a região acima da True Market Mean até que uma nova onda de demanda entre no mercado.

Insights Off-chain

Demanda por ETF enfraquece

Indo para o mercado à vista, os fluxos líquidos dos ETFs de Bitcoin dos EUA deterioraram-se significativamente, com sua média de 3 dias deslizando firmemente para território negativo ao longo de novembro. Isso marca o fim do regime de entradas constantes que sustentaram os preços no início do ano, refletindo o arrefecimento da alocação de novo capital.

Os fluxos de saída estão amplamente distribuídos entre os emissores, indicando que, à medida que as condições de mercado enfraquecem, os participantes institucionais adotaram uma postura mais cautelosa. O mercado à vista agora enfrenta um cenário de demanda enfraquecida, o que reduz o suporte imediato dos compradores e torna os preços mais sensíveis a choques externos e volatilidade impulsionada por fatores macroeconômicos.

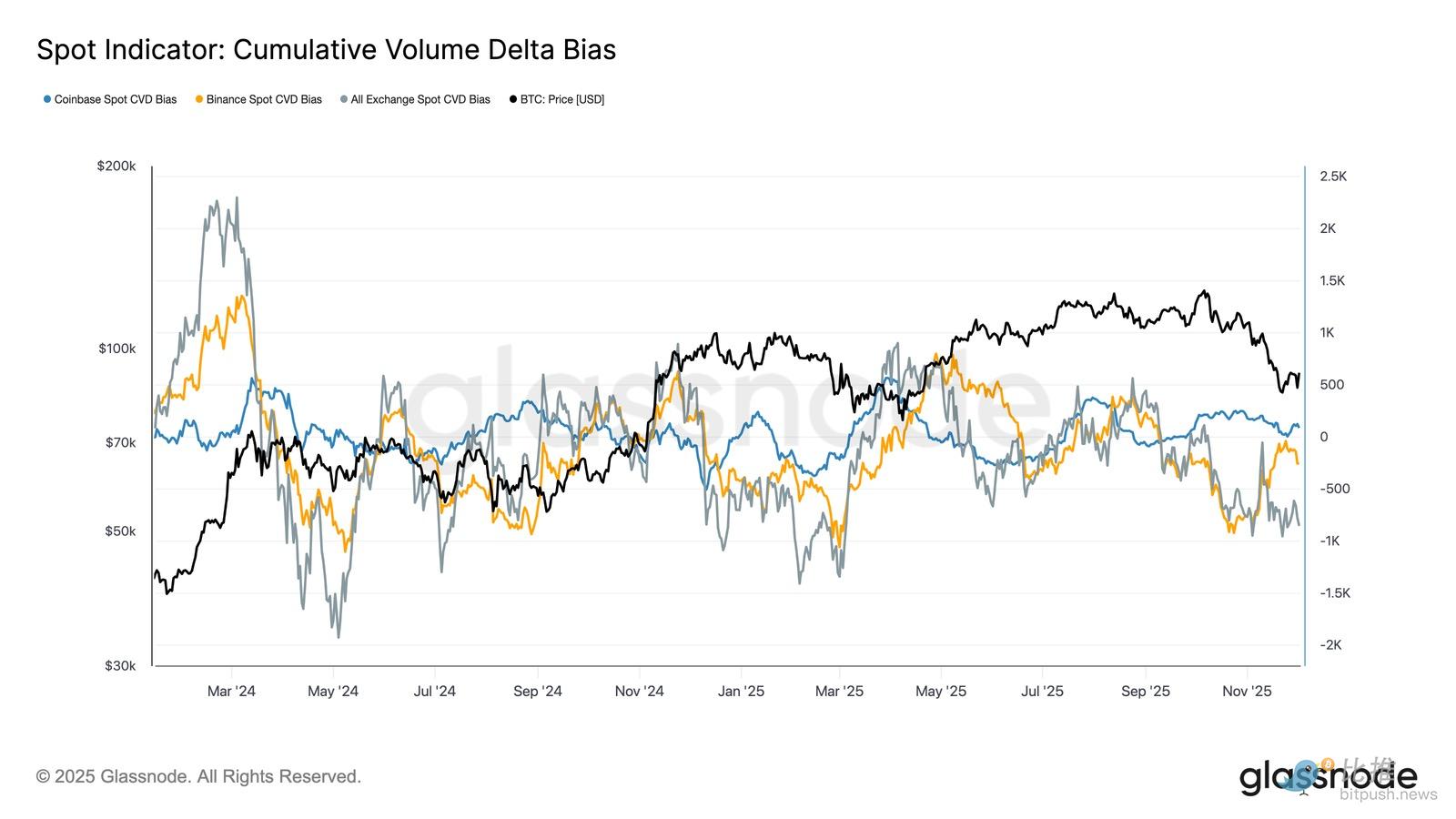

Compra à vista enfraquece

Com o enfraquecimento da demanda por ETF, o CVD acumulado nas principais exchanges também recuou, com Binance e plataformas agregadoras apresentando tendência negativa contínua.

Isso indica que a pressão de venda impulsionada por ordens de mercado está aumentando de forma constante, com traders cruzando o spread para reduzir risco, e não para acumular. Mesmo a Coinbase, normalmente vista como um termômetro da força compradora dos EUA, está estável, indicando um recuo generalizado da convicção no mercado à vista.

Com os fluxos de ETF e o CVD à vista se tornando defensivos, o mercado agora depende de uma base de demanda mais fraca, tornando os preços mais suscetíveis a quedas contínuas e volatilidade impulsionada por fatores macroeconômicos.

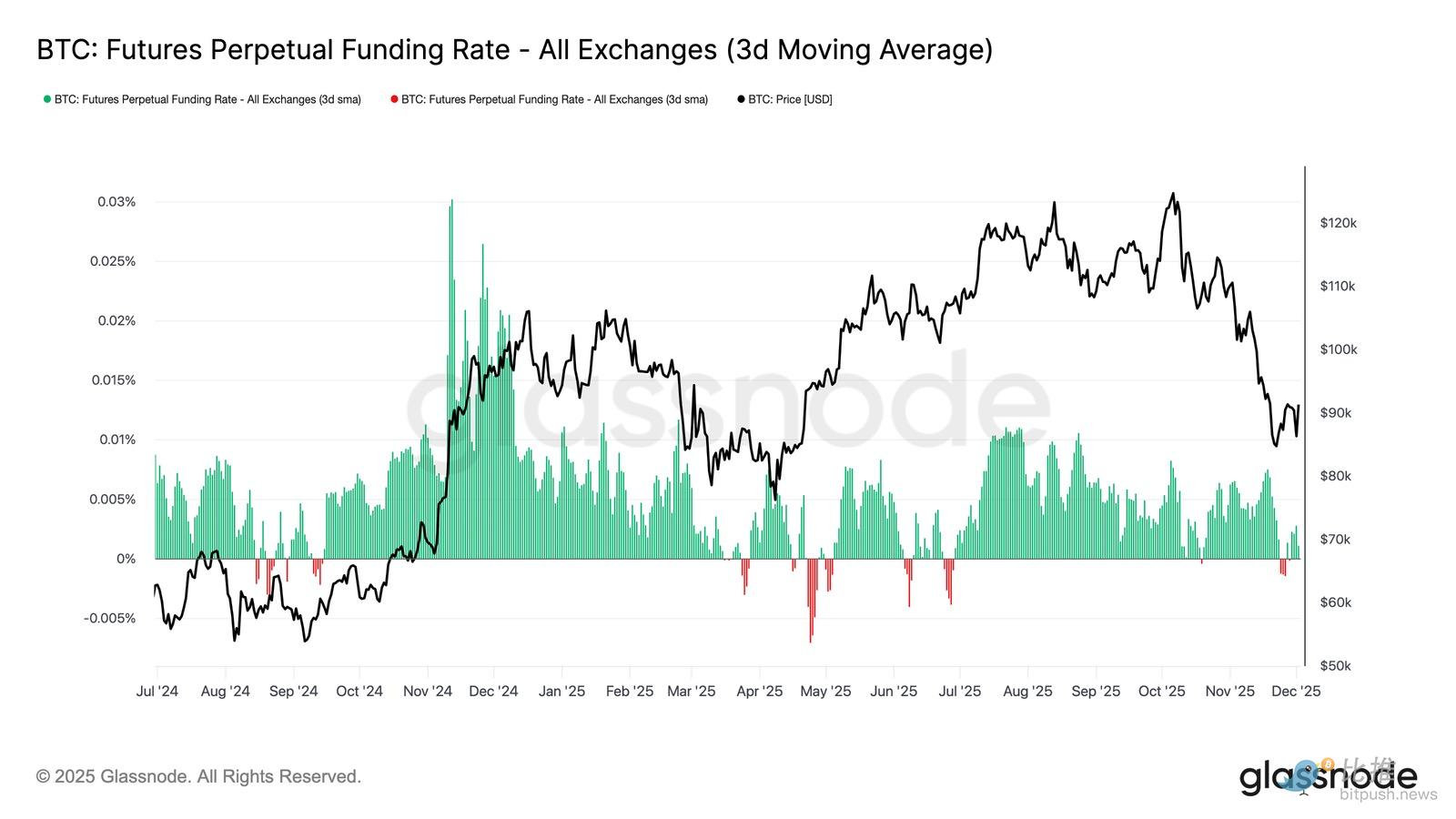

Contratos em aberto continuam caindo

Estendendo essa tendência de enfraquecimento da demanda para o mercado de derivativos, os contratos em aberto de futuros continuaram caindo de forma constante no final de novembro. Embora a redução tenha sido suave, ela foi contínua, eliminando grande parte das posições especulativas acumuladas durante a tendência de alta anterior. Sem alavancagem significativa entrando no mercado, os traders parecem relutantes em expressar convicções direcionais, preferindo adotar uma postura conservadora e avessa ao risco à medida que os preços caem.

O complexo de derivativos agora opera com alavancagem visivelmente menor, indicando uma clara falta de apetite especulativo e reduzindo a probabilidade de volatilidade extrema impulsionada por liquidações.

Taxas de financiamento neutras sinalizam redefinição

Com a contínua redução dos contratos em aberto, as taxas de financiamento dos perpétuos esfriaram para uma zona aproximadamente neutra, oscilando em torno de zero durante a maior parte do final de novembro. Isso marca uma mudança clara em relação às taxas de financiamento positivas observadas durante o período de expansão anterior, indicando que as posições compradas excessivas foram amplamente fechadas. Importante notar que os períodos de taxas de financiamento levemente negativas foram breves, sugerindo que, apesar da queda de preços, os traders não estão ativamente construindo posições vendidas.

Essa estrutura de financiamento neutra a levemente negativa sugere que o mercado de derivativos está mais equilibrado, sem excesso de posições compradas, reduzindo a vulnerabilidade à baixa e potencialmente preparando o terreno para uma postura mais construtiva quando a demanda começar a se estabilizar.

Volatilidade implícita (IV) redefinida em toda a curva

Indo para o mercado de opções, a volatilidade implícita (IV) oferece uma janela clara sobre como os traders precificam a incerteza futura. Como ponto de partida, acompanhar a IV é útil porque ela reflete as expectativas do mercado para movimentos futuros de preços. Após leituras elevadas na semana passada, a IV foi redefinida para baixo. A dificuldade do preço em romper a resistência de US$ 92K e a falta de impulso após o rebote incentivaram os vendedores de volatilidade a retornarem, empurrando a IV para baixo em toda a curva:

-

Contratos de curto prazo caíram de 57% para 48%

-

Contratos de médio prazo caíram de 52% para 45%

-

Contratos de longo prazo caíram de 49% para 47%

Essa queda contínua sugere que os traders veem menor probabilidade de movimentos bruscos de baixa e esperam um ambiente mais calmo no curto prazo.

Essa redefinição também marca uma transição para uma postura mais neutra, com o mercado saindo do alto grau de cautela da semana passada.

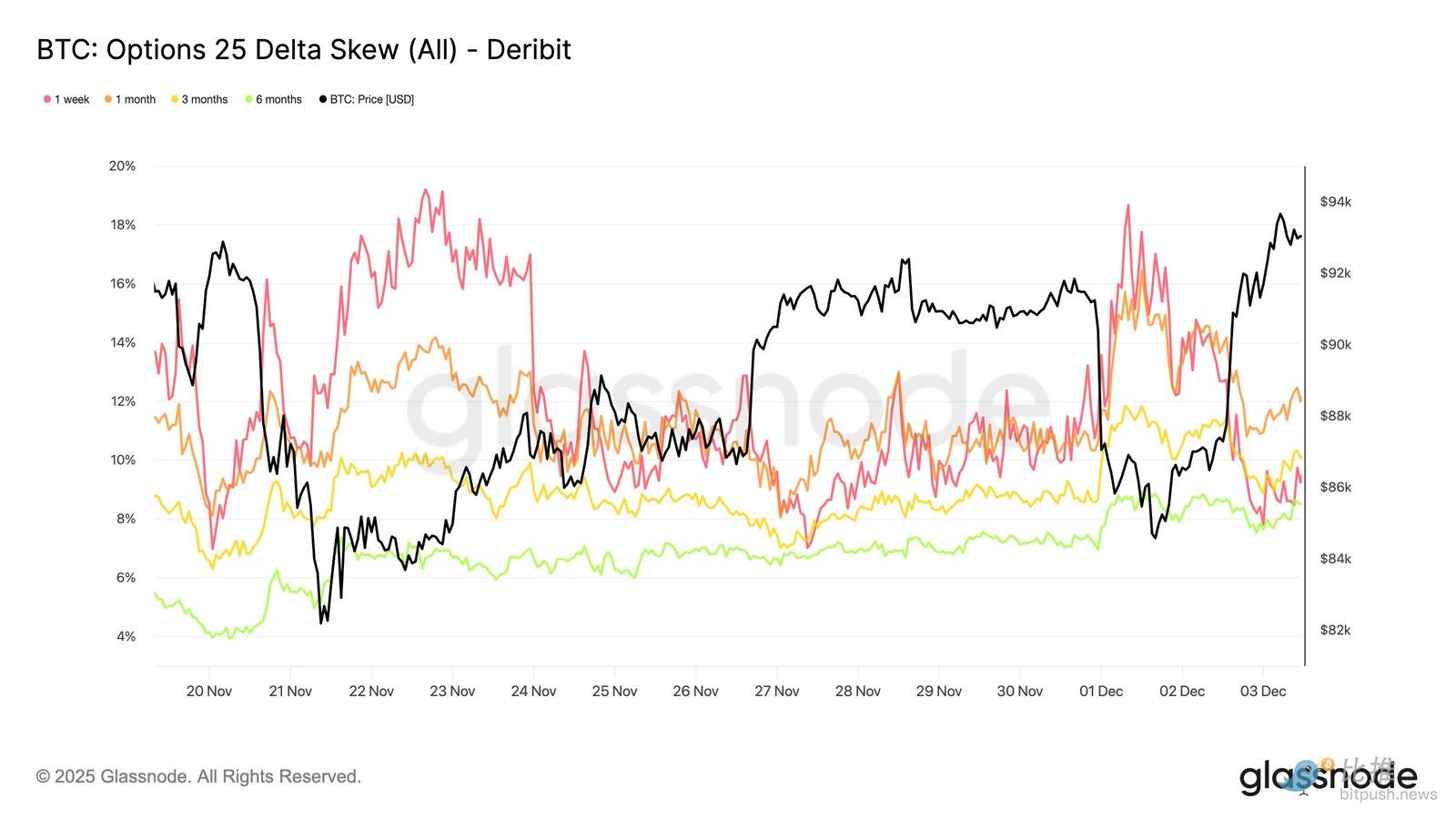

Skew de baixa suavizado

Após observar a volatilidade implícita, o skew ajuda a esclarecer como os traders avaliam o risco de baixa versus o risco de alta. Ele mede a diferença entre a volatilidade implícita das opções de venda (puts) e das opções de compra (calls).

Quando o skew é positivo, os traders pagam um prêmio por proteção de baixa; quando é negativo, pagam mais por exposição à alta. Tanto a direção quanto o nível do skew são importantes.

Por exemplo, um skew de curto prazo de 8% transmite uma mensagem muito diferente se caiu de 18% em dois dias do que se subiu de valores negativos.

O skew de curto prazo caiu de 18,6% para 8,4% durante a queda para US$ 84,5K na segunda-feira (impulsionada pela narrativa dos títulos japoneses) e subsequente recuperação.

Isso sugere que a reação inicial foi exagerada. Contratos de prazo mais longo ajustam-se mais lentamente, indicando que os traders estão dispostos a buscar alta no curto prazo, mas permanecem incertos quanto à sua durabilidade.

Medo dissipa

Os dados de fluxo de capital mostram um contraste marcante entre os sete dias anteriores e a subsequente recuperação.

No início da semana, a atividade foi dominada pela compra de puts, refletindo o medo de uma repetição do movimento de preços de agosto de 2024, associado a preocupações com o desmonte de arbitragem potencial no Japão. Como esse risco já foi vivenciado antes, o mercado tem uma noção de quão ampla pode ser a propagação e da recuperação que geralmente se segue. Assim que o preço se estabilizou, o fluxo de capital mudou rapidamente: o rebote trouxe uma inclinação decisiva para a atividade de calls, revertendo quase perfeitamente o padrão observado durante o período de estresse.

Vale notar que os dealers ainda mantêm uma posição líquida comprada em Gamma nos níveis atuais, e isso pode persistir até 26 de dezembro (a maior data de vencimento deste ano). Essa posição geralmente suprime a volatilidade dos preços. Após essa data, as posições serão redefinidas e o mercado entrará em 2026 com uma nova dinâmica.

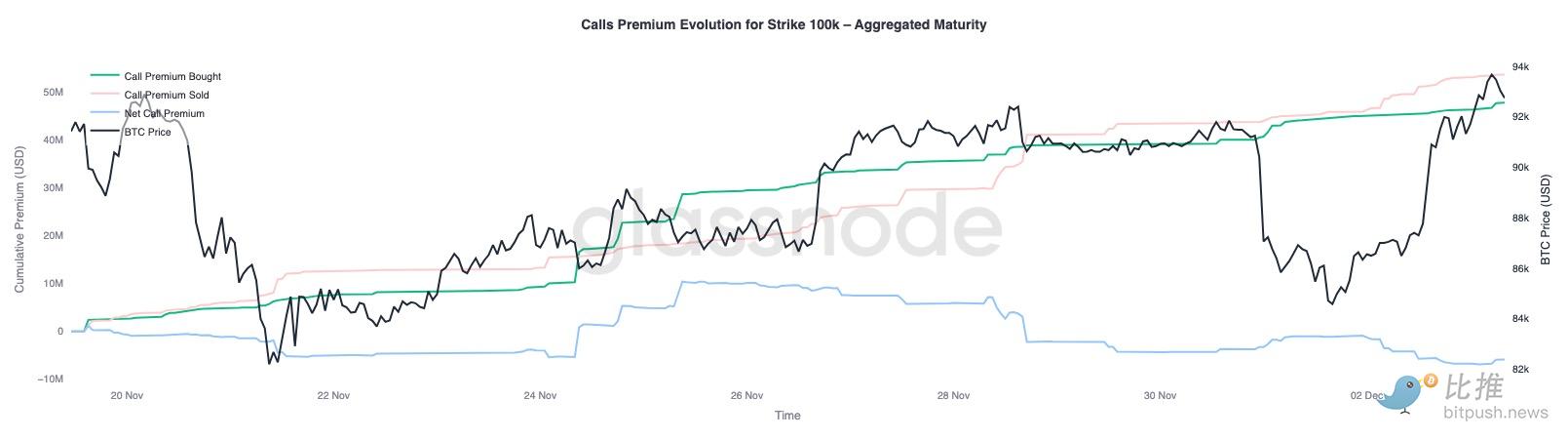

Evolução do prêmio das calls de US$ 100.000

Observar o prêmio das calls com strike em US$ 100.000 ajuda a entender como os traders estão lidando com esse nível psicológico chave. No lado direito do gráfico, o prêmio das calls vendidas permanece acima do das calls compradas, e a diferença entre eles aumentou durante o rebote das últimas 48 horas. Esse aumento sugere que a confiança em recuperar os US$ 100.000 ainda é limitada. Esse nível provavelmente atrairá resistência, especialmente se a volatilidade implícita comprimir durante movimentos de alta e se reconstruir durante movimentos de baixa. Esse padrão reforça o comportamento de mean reversion da volatilidade implícita dentro da faixa atual.

O perfil de prêmio também mostra que os traders não estão construindo posições agressivas de breakout antes da reunião do FOMC. Em vez disso, o fluxo de capital reflete uma postura mais cautelosa, com a alta sendo vendida em vez de perseguida. Assim, a recente recuperação carece da convicção normalmente necessária para desafiar o importante nível de US$ 100.000.

Volatilidade subestimada

Ao combinar a redefinição da volatilidade implícita com a volatilidade acentuada de dois lados desta semana, o resultado é um prêmio de risco de volatilidade negativo. O prêmio de risco de volatilidade normalmente é positivo, pois os traders exigem compensação pelo risco de explosão da volatilidade. Sem esse prêmio, os traders vendidos em volatilidade não conseguem monetizar o risco que assumem.

No nível atual, a volatilidade implícita está abaixo da volatilidade realizada, o que significa que o preço das opções reflete menos volatilidade do que o mercado realmente entrega. Isso cria um ambiente favorável para posições long-gamma, pois cada oscilação de preço pode gerar lucro, desde que a volatilidade realizada supere as expectativas implícitas pelas opções.

Conclusão

O Bitcoin continua sendo negociado em um ambiente estruturalmente frágil, com fraqueza on-chain e demanda em declínio, entrelaçadas com um cenário de derivativos mais cauteloso. O preço se estabilizou temporariamente acima da "True Market Mean", mas a estrutura mais ampla atualmente se assemelha fortemente ao primeiro trimestre de 2022: mais de 25% do suprimento está underwater, as perdas realizadas aumentam e a sensibilidade a choques macroeconômicos está elevada. Embora muito mais fraco do que no início do ano, o momentum de capital positivo ainda é um dos poucos sinais construtivos que impedem um colapso mais profundo do mercado.

Os indicadores off-chain reforçam esse tom defensivo. Os fluxos de ETF tornaram-se líquidos negativos, o indicador CVD spot recuou e os contratos em aberto de futuros continuam diminuindo de forma ordenada. As taxas de financiamento estão próximas da neutralidade, sem refletir confiança altista nem pressão ativa de venda. No mercado de opções, a volatilidade implícita está comprimida, o skew suavizou, o fluxo de capital se inverteu e as opções estão atualmente precificadas abaixo da volatilidade realizada, transmitindo cautela em vez de um apetite renovado por risco.

Olhando para frente, manter-se dentro do intervalo de quantil 0,75-0,85 (US$ 96,1K–US$ 106K) é fundamental para estabilizar a estrutura de mercado e reduzir a vulnerabilidade à baixa até o final do ano.

Por outro lado, a "True Market Mean" permanece como a área mais provável de formação de fundo, a menos que catalisadores macroeconômicos negativos perturbem o já delicado equilíbrio do mercado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Melhores criptomoedas para acumular antes do Santa Rally 2025: REACT, SUI e LINK

Essas Altcoins Podem Valorizar 10x em 2026: Reactor ($REACT) Lidera como Token Lastreado em Receita

Solana forma duplo fundo: o preço de SOL vai alcançar US$165 esta semana?

Mars Morning Report | Ethereum Fusaka upgrade officially activated; ETH supera US$ 3.200

A atualização Fusaka do Ethereum foi ativada, melhorando a capacidade de transações em L2 e reduzindo taxas; a BlackRock prevê uma adoção acelerada de criptomoedas por instituições; a entrada de fundos em ETFs de criptomoedas atinge o maior nível em 7 semanas; Trump indicou reguladores pró-cripto para cargos; a Malásia intensifica o combate à mineração ilegal de bitcoin. Resumo gerado por Mars AI.