Análise detalhada do prospecto da HashKey: prejuízo de 1,5 bilhões de dólares de Hong Kong em três anos, presidente da Wanxiang, Lu Weiding, controla 43% das ações

Apesar do significativo crescimento da receita total da HashKey nos últimos dois anos, com rápida expansão do volume de negociações e da base de clientes, o alto crescimento não consegue esconder a pressão sobre os fundamentos: prejuízos contínuos, fluxo de caixa operacional negativo por longos períodos e endividamento líquido elevado, tornando incerta a resiliência financeira da empresa antes da sua abertura de capital.

Autor: zhou, ChainCatcher

No dia 1 de dezembro, a plataforma licenciada de ativos digitais de Hong Kong, HashKey, passou pela audiência de listagem da Bolsa de Valores de Hong Kong, ficando a um passo de ser listada. Os co-patrocinadores desta IPO são JPMorgan e Guotai Junan Securities.

1. Explosão de receita: serviços de facilitação de negociação representam quase 70%

De acordo com o prospecto, a HashKey é uma plataforma abrangente de ativos digitais, com negócios principais incluindo serviços de facilitação de negociação, serviços on-chain e serviços de gestão de ativos. A plataforma possui capacidade de emissão e circulação de ativos do mundo real tokenizados (RWA) e já lançou a HashKey Chain — uma infraestrutura Layer 2 escalável e interoperável para suportar a migração on-chain.

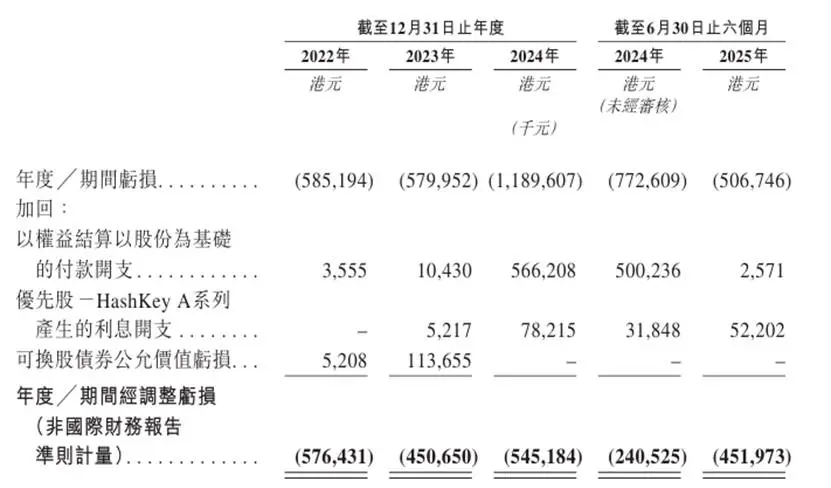

Durante o período do relatório, a receita total da empresa cresceu explosivamente, de 129 milhões de HKD em 2022 para 721 milhões de HKD em 2024, um aumento de quase 6 vezes em dois anos. No entanto, apesar do rápido crescimento da receita, a empresa ainda está em estado de prejuízo líquido ajustado contínuo (prejuízo acumulado de 1.57 bilhões de HKD entre 2022-2024).

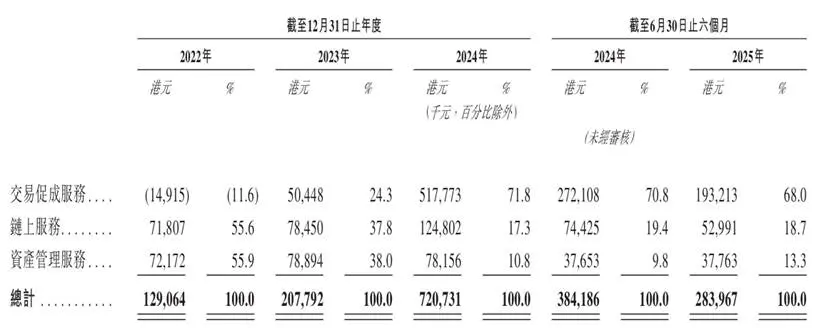

A receita da empresa vem principalmente de três segmentos: serviços de facilitação de negociação, serviços on-chain e serviços de gestão de ativos. O principal motor de crescimento da receita é proveniente dos serviços de facilitação de negociação.

Esse negócio conseguiu passar de prejuízo para lucro, saltando de um prejuízo de 14.915 milhões de HKD em 2022 para uma receita positiva de 518 milhões de HKD em 2024, representando 68% da receita total do primeiro semestre de 2025. Esse crescimento se deve principalmente à vantagem de ser uma das primeiras a operar de forma regulamentada na Ásia (especialmente no mercado de Hong Kong).

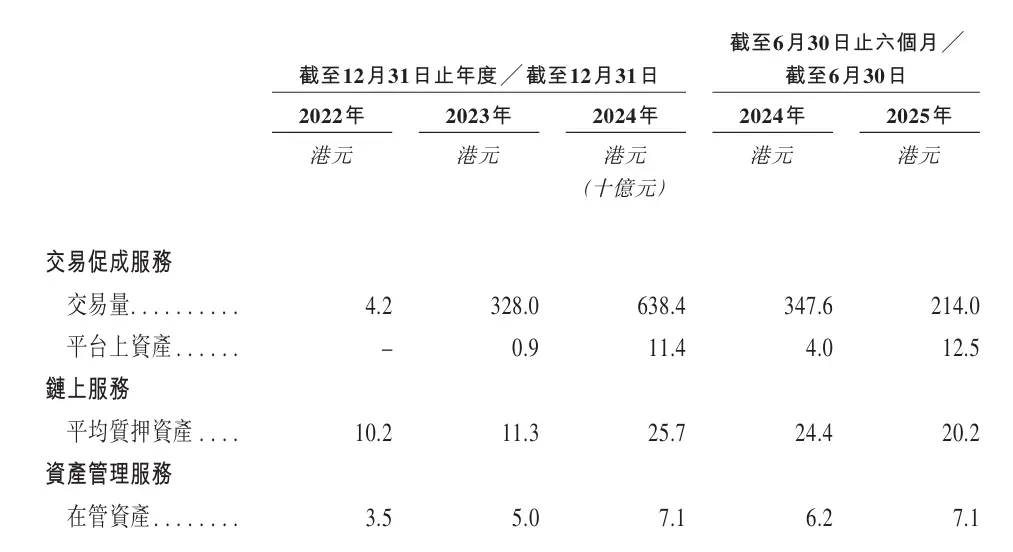

Segundo dados da Sullivan, a HashKey detém mais de 75% de participação de mercado entre as plataformas onshore de ativos digitais em Hong Kong, ocupando uma posição absolutamente dominante. Até 30 de setembro de 2025, os ativos da plataforma ultrapassaram 19.9 bilhões de HKD, suportando negociações de 80 tipos de tokens de ativos digitais.

Outra parte da receita da HashKey vem dos serviços on-chain, cuja taxa composta de crescimento anual da receita atinge 32%. A empresa oferece um conjunto completo de serviços on-chain, integrando infraestrutura de staking blockchain, capacidade de tokenização e desenvolvimento nativo em blockchain.

Até 30 de setembro de 2025, a empresa possuía 29 bilhões de HKD em ativos em staking, e o valor total de ativos do mundo real na HashKey Chain atingiu 1.7 bilhões de HKD. A empresa tornou-se a maior provedora de serviços de staking da Ásia e a oitava maior do mundo.

No segmento de gestão de ativos, a HashKey oferece oportunidades de investimento em ativos digitais para clientes institucionais, abrangendo investimentos de venture capital e fundos secundários. Até 30 de setembro de 2025, os ativos sob gestão da empresa desde sua fundação totalizaram 7.8 bilhões de HKD. Até 31 de dezembro de 2024, a empresa era a maior provedora de serviços de gestão de ativos em termos de ativos sob gestão na Ásia.

A HashKey afirma que o retorno de seus fundos de investimento ultrapassa 10 vezes, mais que o dobro da média do setor. No entanto, à medida que o volume de negócios cresce, a participação da receita de gestão de ativos no negócio total caiu de 55,9% para 10,8%, indicando que o foco do lucro da empresa mudou de taxas de gestão e retornos de investimento para depender do volume de negociação.

2. Escala de negociação, expansão de usuários e controle acionário

Até 31 de agosto de 2025, a HashKey possuía 1.657 bilhões de HKD em caixa e equivalentes de caixa, além de ativos digitais no valor total de 592 milhões de HKD. Desses 592 milhões de HKD em ativos digitais, 84% são tokens mainstream, incluindo ETH, BTC, USDC, USDT e SOL.

O volume de negociação da HashKey aumentou significativamente de 4.2 bilhões de HKD em 2022 para 328 bilhões de HKD em 2023, e posteriormente para 638.4 bilhões de HKD em 2024. O crescimento foi impulsionado pelo início das operações da plataforma de negociação de ativos digitais de Hong Kong no segundo semestre de 2023 e da plataforma de Bermuda em 2024.

No entanto, semestralmente, o volume de negociação caiu de 347.6 bilhões de HKD nos seis meses encerrados em 30 de junho de 2024 para 214 bilhões de HKD nos seis meses encerrados em 30 de junho de 2025. A empresa explicou que isso se deve principalmente a ajustes estratégicos em um mercado em baixa, levando a uma redução na atividade de negociação de clientes de varejo, o que também se refletiu na queda do volume mensal de negociação desses clientes no mesmo período.

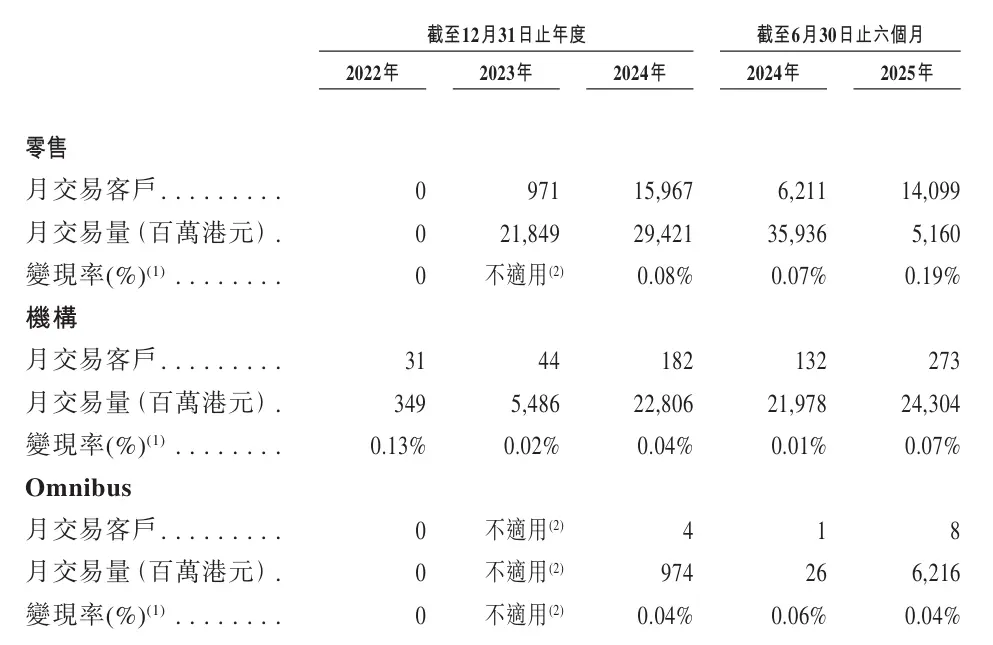

Analisando os clientes mensais de negociação, em 2024 havia 15.967 clientes de varejo mensais, e tanto o volume mensal de negociação quanto o número de clientes diminuíram no primeiro semestre de 2025; no segmento institucional, os clientes mensais aumentaram de 31 em 2022 para 273 no primeiro semestre de 2025, enquanto os clientes mensais Omnibus passaram de 1 no primeiro semestre de 2024 para 8 no primeiro semestre de 2025, mostrando maior engajamento e fidelidade desses clientes institucionais e Omnibus à plataforma.

Em termos de base de usuários, o número de clientes registrados saltou de 18 em 2022 para cerca de 1.447 milhões em 30 de junho de 2025; clientes com ativos aumentaram de 3.753 em 2023 para 120.7 mil em 2024, atingindo 138.5 mil em 30 de junho de 2025. Apesar da contração temporária do volume de negociação, tanto o número de usuários registrados quanto o de clientes com depósitos aumentaram; o prospecto também revelou que a taxa de retenção de clientes com ativos da plataforma é de 99,9%.

No que diz respeito à estrutura acionária, após a listagem, a HashKey terá quatro acionistas controladores: o diretor não executivo Wei Ding Lu (referido como “Sr. Lu” no prospecto), GDZ International Limited, HashKey Fintech III e Puxing Energy Limited (código de ações: 00090). O Sr. Lu também é presidente e controlador da Wanxiang Group, um dos maiores fornecedores privados de autopeças da China.

Antes da IPO, o Sr. Lu detinha 42,47% das ações da HashKey via GDZ International, 0,7% via HashKey Fintech e 0,02% via Puxing Energy Limited, totalizando controle indireto de cerca de 43,19% das ações da HashKey, além de poder exercer cerca de 22,92% dos direitos de voto do plano de participação acionária dos funcionários. Ou seja, o acionista controlador da empresa detém ações diretamente e, ao mesmo tempo, bloqueia uma parcela significativa dos direitos de voto por meio do plano de participação dos funcionários, tornando o controle acionário da empresa altamente concentrado.

No que diz respeito à estrutura de clientes, a participação da receita dos cinco maiores clientes caiu rapidamente de quase 80% em 2022 para 18,5% em 2024, reduzindo significativamente a concentração de clientes. No entanto, nos estágios iniciais, o negócio dependia fortemente de partes relacionadas; durante o período do histórico, HashKey Fintech III, GDZ International Limited e HashKey Fintech II estavam entre os cinco maiores clientes da empresa, sendo acionistas controladores ou partes relacionadas.

No lado dos fornecedores, a entidade Wanxiang Blockchain foi um dos cinco maiores fornecedores em 2022, 2023, 2024 e nos seis meses encerrados em 30 de junho de 2025, sendo parte relacionada de um acionista da empresa. Isso significa que, nos estágios iniciais, tanto clientes quanto fornecedores da HashKey estavam profundamente ligados a partes relacionadas, faltando certa capacidade de comercialização independente.

3. História de crescimento futuro: construção de “Super App + Exportação de Infraestrutura”

De acordo com o planejamento divulgado no prospecto, a história de crescimento futuro da HashKey gira principalmente em torno da ampliação do negócio de negociação, por meio de Super App, exportação de infraestrutura e construção de blockchain própria, ampliando o negócio de matching existente.

Por um lado, a empresa planeja criar um Super App, adicionando gradualmente mais produtos e serviços de exchange à sua oferta de spot, incluindo derivativos, contratos perpétuos e tokenização/negociação de ações e títulos, para aumentar a liquidez do mercado e expandir as funcionalidades da exchange, permitindo que clientes de alto patrimônio e institucionais realizem estratégias de alocação e negociação de ativos mais complexas na mesma plataforma. Com o lançamento planejado de cartões bancários cripto e um OTC marketplace para instituições, a HashKey busca reter ao máximo os fundos e necessidades de negociação dos usuários dentro de seu ecossistema, aumentando a retenção e rotatividade de capital.

Por outro lado, a HashKey está empacotando sua capacidade de compliance e tecnologia para exportá-la como infraestrutura. A solução Crypto-as-a-Service (CaaS) da empresa oferece um conjunto completo de ferramentas padronizadas, como API e protocolos de smart contract, permitindo que bancos, corretoras ou outras plataformas acessem diretamente suas capacidades de matching, custódia e liquidação. Em teoria, isso pode gerar receita de serviços tecnológicos e atrair mais ordens e volume institucional, retroalimentando o negócio principal de matching.

Em apoio a essa estratégia, a HashKey também lançou uma infraestrutura Layer 2 para ativos do mundo real (RWA) — a HashKey Chain, para suportar a tokenização e negociação desses ativos. Até 30 de setembro de 2025, o volume on-chain de RWA era de cerca de 1.7 bilhões de HKD. No futuro, a empresa planeja monetizar essa infraestrutura por meio de taxas de Gas, staking, etc., além de integrar ativos on-chain à plataforma de negociação, formando um ciclo fechado de “blockchain pública + exchange + serviços institucionais”, criando uma nova curva de crescimento de receita de negociação no médio e longo prazo.

4. Prejuízo contínuo e alavancagem financeira: preocupações por trás do crescimento

Apesar do destaque em participação de mercado e crescimento de receita, os relatórios financeiros da HashKey também revelam desafios estruturais e riscos potenciais enfrentados durante sua rápida expansão.

Dificuldade de lucratividade e altos custos operacionais

Em 2024, o prejuízo líquido ajustado da empresa aumentou para 545 milhões de HKD, sendo um dos principais motivos o aumento significativo dos custos e despesas operacionais relacionados ao token HSK, que passaram de 70.8 milhões de HKD em 2023 para 177 milhões de HKD em 2024. Além dos custos relacionados ao HSK, o ambiente regulatório cada vez mais rigoroso, embora constitua uma vantagem competitiva, também traz altos custos de compliance. No primeiro semestre de 2025, os custos de compliance da empresa foram estimados em cerca de 130 milhões de HKD, um gasto rígido praticamente inevitável em um ambiente regulatório complexo e multijurisdicional.

Vale destacar que, neste ano, o preço do token HSK sofreu uma queda significativa; a empresa prometeu recomprar e queimar 20% do lucro líquido em HSK no mercado, mas como ainda não atendeu aos requisitos para recompra, nenhuma recompra foi realizada durante o período do relatório. Até 30 de junho de 2025, a taxa de uso (Usage Rate) do token HSK era de apenas 0,49%. Isso significa que a grande maioria dos tokens ainda não foi utilizada em atividades reais on-chain, e a demanda real por eles ainda está em estágio inicial de exploração. Em outras palavras, atualmente o HSK aparece nos relatórios financeiros mais como custo e ônus do que como um token ecológico maduro capaz de gerar lucro.

Alta alavancagem e dependência de financiamento

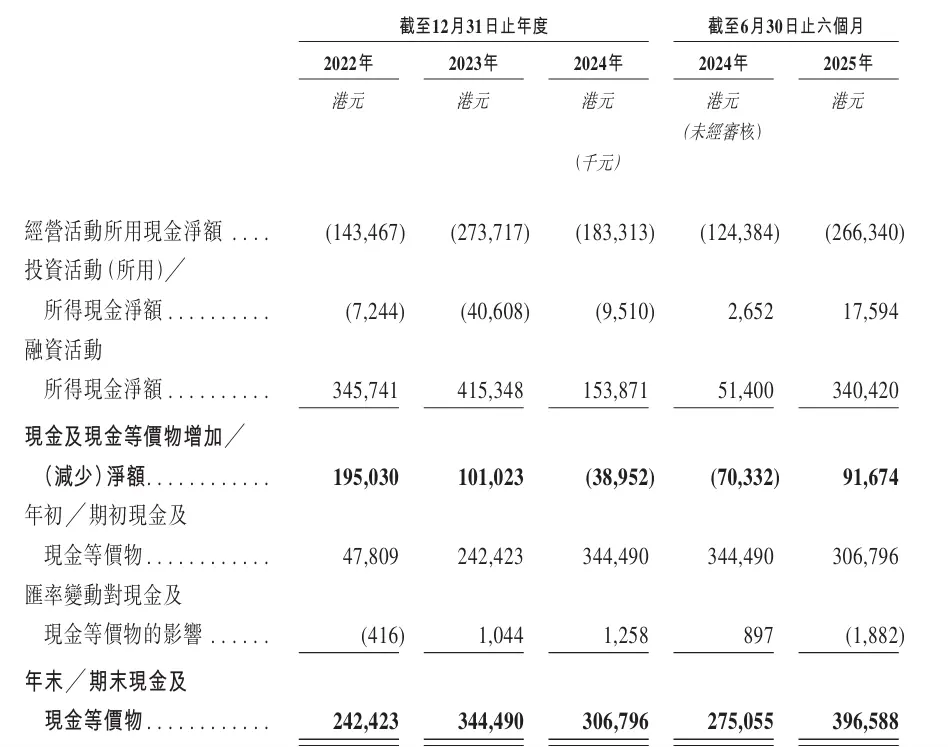

Analisando o fluxo de caixa, a expansão da HashKey depende fortemente de capital externo. Entre 2022 e 2024, o fluxo de caixa líquido das atividades operacionais foi de aproximadamente 143 milhões, 274 milhões e 183 milhões de HKD negativos, respectivamente, com mais 266 milhões de HKD negativos no primeiro semestre de 2025, mostrando que o negócio principal ainda não é autossustentável. Em contrapartida, o fluxo de caixa líquido das atividades de financiamento foi forte: 346 milhões, 415 milhões e 154 milhões de HKD em 2022, 2023 e 2024, respectivamente, e 340 milhões de HKD nos seis meses encerrados em 30 de junho de 2025, principalmente provenientes da emissão de obrigações conversíveis, ações preferenciais e empréstimos de partes relacionadas. Até 30 de junho de 2025, a dívida líquida da empresa já havia subido para 1.582 bilhões de HKD, com saldo de passivos resgatáveis de 1.725 bilhões de HKD, mostrando alta dependência de financiamento externo para expansão dos negócios.

Negócio altamente sensível ao ciclo de mercado, margem bruta em queda contínua

A receita total da HashKey está altamente correlacionada ao volume de negociação da plataforma, tornando o negócio extremamente sensível à volatilidade dos preços dos ativos digitais e ao sentimento do mercado. Ao mesmo tempo, a margem bruta da empresa vem caindo continuamente, de 97,2% em 2022 para 65,0% no primeiro semestre de 2025. A queda na margem bruta se deve principalmente ao aumento da participação da receita de serviços de facilitação de negociação, que possuem margem relativamente menor, diluindo o espaço geral de lucratividade.

Conclusão

No que diz respeito à avaliação das exchanges, a Coinbase tem um valor de mercado de cerca de 70 bilhões de dólares, a Kraken foi avaliada recentemente em cerca de 20 bilhões de dólares, a controladora da Upbit está avaliada em 10.3 bilhões de dólares, e a Gemini atualmente vale cerca de 1.16 bilhões de dólares. Colocando a HashKey nessa linha de avaliação, ela concluiu uma rodada de financiamento estratégico em fevereiro deste ano, com avaliação de cerca de 1.5 bilhões de dólares.

Segundo notícias anteriores, a HashKey IPO pode planejar captar 500 milhões de dólares, podendo elevar sua avaliação para cerca de 2 bilhões de dólares. No entanto, o bônus regulatório e a narrativa de alto crescimento levaram a HashKey à porta do mercado de capitais, mas se ela conseguirá obter e manter essa faixa de avaliação no futuro ainda dependerá de seus fundamentos.

Passar pela audiência de listagem é apenas o primeiro passo. Em seguida, a HashKey precisará concluir a divulgação do conjunto de informações pós-audiência, publicação do prospecto, oferta pública e colocação internacional, bookbuilding e precificação, entre outros processos do mercado de capitais. Se tudo correr bem, normalmente levará algumas semanas para ser oficialmente listada na Bolsa de Valores de Hong Kong.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

"Concluam isso no prazo": Rep. Steil pressiona reguladores sobre a lei das stablecoins antes do prazo final de julho de 2026

Resumo rápido: O Ato de Orientação e Estabelecimento de Inovação para Stablecoins dos EUA, conhecido como GENIUS, foi aprovado como lei durante o verão. Agora, as agências precisam criar regras para implementar a nova lei. “Eu só quero garantir que concluamos isso dentro do prazo”, disse o deputado Bryan Steil durante a audiência de terça-feira.

Astria Network baseada em Celestia encerra sua rede de sequenciador compartilhado após levantar $18 milhões

De acordo com a equipe, a Astria foi "intencionalmente interrompida" no bloco número 15.360.577 nesta segunda-feira. O projeto, que tinha como objetivo tornar-se uma opção modular e descentralizada de sequenciador para redes Layer 2, vem desativando gradualmente recursos principais ao longo dos últimos meses.

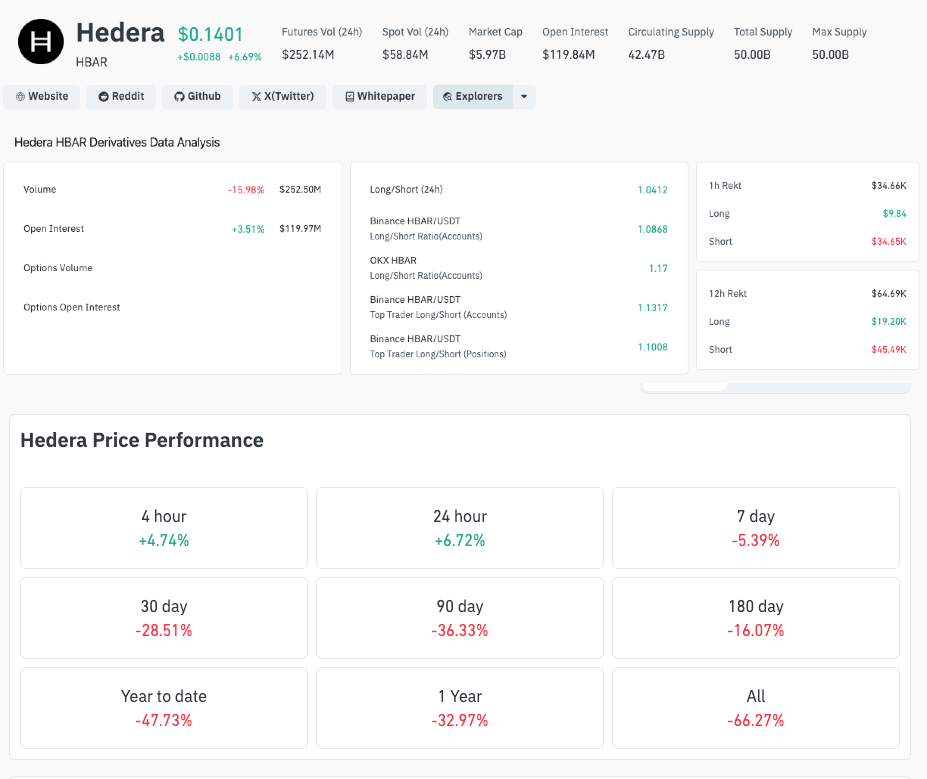

Preço da Hedera sobe 7% enquanto o Vanguard Group, com US$ 11 trilhões em ativos sob gestão, lança ETF de HBAR

Hedera subiu 6,5% após a confirmação da Vanguard sobre o lançamento do seu primeiro ETF de HBAR, marcando uma validação institucional depois que a aprovação da Canary Capital impulsionou uma entrada de US$ 80,26 milhões.

Paul Atkins: Isenção de Inovação para Empresas de Cripto Chegará em Janeiro

Paul Atkins afirmou que a SEC irá lançar a ‘Isenção de Inovação’ para empresas de cripto a partir de janeiro do próximo ano.