O choque entre a ilusão da crença e a realidade: a ascensão e queda do modelo DATCO

Por que fabricantes de seringas e empresas de biotecnologia eventualmente adotarão estratégias financeiras com bitcoin?

Por que fabricantes de seringas e empresas de biotecnologia acabarão adotando estratégias financeiras baseadas em Bitcoin?

Autor: Thejaswini M A

Tradução: Block unicorn

Introdução

A realidade sempre tem uma peculiaridade: ela se manifesta nos momentos mais inoportunos.

Pense sobre a natureza da crença. Não se trata de fé religiosa ou convicção política, mas de uma crença mais estranha e fundamental. É o consenso coletivo que sustenta a civilização. Todos os dias acordamos fingindo que pedaços de papel colorido têm valor, que números invisíveis em sistemas computacionais representam riqueza, que empresas são pessoas, pessoas são consumidores, e que consumidores agem racionalmente fazendo as melhores escolhas.

Essas ilusões compartilhadas são incrivelmente estáveis. Podem durar décadas ou até séculos, simplesmente porque estamos dispostos a continuar fingindo juntos. Uma nota de dólar tem valor porque concordamos que ela tem valor. O preço das ações reflete a realidade porque acreditamos que o mercado é racional. O sistema funciona justamente porque todos acreditam que ele funciona.

Mas a crença é, por si só, frágil. Ela precisa de manutenção constante, como um jardim ou um casamento. Se negligenciarmos demais, ervas daninhas crescem. Se questionarmos suposições demais, toda a estrutura começa a vacilar. Quando pessoas suficientes param de acreditar ao mesmo tempo, a realidade reage com força, como a água rompendo uma represa através de uma rachadura.

Os momentos mais interessantes da história financeira não são a formação de novas crenças. A formação de novas crenças acontece gradualmente, quase imperceptivelmente. O que realmente chama atenção é o colapso das antigas crenças.

Quando a hipnose coletiva é quebrada e todos de repente veem a nudez do imperador ao mesmo tempo.

Esses momentos revelam a arbitrariedade do valor e os frágeis fios que conectam nossas ficções monetárias.

À medida que as dinâmicas de mercado que antes favoreciam as empresas DAT (Digital Asset Treasury, Tesouraria de Ativos Digitais) mudam, as DAT estão passando por uma transformação desafiadora. Essas empresas continuam operando, embora o ambiente tenha mudado em relação às condições que impulsionaram sua expansão inicial.

Por um tempo, o mercado viveu sob a ilusão de que, se o Bitcoin fosse mantido por empresas listadas em bolsa em vez de carteiras privadas, ele se tornaria mais valioso. A persistência desse prêmio não se deve a razões lógicas, mas porque pessoas suficientes acreditam que ele deveria existir.

O que acontece quando sonhos financeiros compartilhados colidem com a matemática teimosa? A resposta está sendo escrita em tempo real nos balanços patrimoniais, documentos de fusão e aquisição, salas de reunião e pregões, enquanto todo o setor tenta lidar com a diferença entre o preço que o mercado está disposto a pagar e o valor real dos ativos.

Toda essa discussão sobre crença e realidade é, na verdade, uma forma de evitar uma pergunta óbvia: por que fabricantes de seringas e empresas de biotecnologia acabarão adotando estratégias financeiras baseadas em Bitcoin?

Dissecando a Inovação Financeira

As empresas Digital Asset Treasury (DAT) representam uma ruptura fundamental com a estrutura empresarial tradicional. Diferente de empresas comuns que podem deter algumas criptomoedas como investimento secundário, a função central das DAT é acumular e gerenciar criptomoedas.

Esse modelo opera por meio do que os insiders chamam de "flywheel premium" (volante de prêmio). Quando as ações de uma DAT são negociadas acima do seu valor patrimonial líquido (NAV), a empresa pode emitir ações a preços elevados e usar os recursos para comprar mais criptomoedas. Veja como funciona:

Suponha que uma empresa DAT detenha US$ 200 milhões em Bitcoin. Se o mercado avalia a empresa em US$ 350 milhões, isso gera um prêmio de 75% sobre o valor patrimonial. Esse prêmio se torna o motor de crescimento exponencial da empresa. Ela pode emitir US$ 50 milhões em novas ações, diluindo os acionistas existentes em cerca de 14%. Mas aqui está o milagre: esses US$ 50 milhões podem ser usados para comprar mais US$ 50 milhões em Bitcoin, aumentando o saldo da empresa para US$ 250 milhões em criptomoedas.

Para os acionistas existentes, isso é uma diluição que agrega valor. Sim, a participação deles na empresa diminui, mas agora cada ação detém mais Bitcoin do que antes da emissão.

Se você tinha 1% de uma empresa que detinha US$ 200 milhões em Bitcoin, sua participação era respaldada por US$ 2 milhões em Bitcoin (1% × US$ 200 milhões = US$ 2 milhões). Após a emissão dilutiva, você tem 0,86% da empresa, que agora detém US$ 250 milhões em Bitcoin, o que significa que sua participação é respaldada por US$ 2,15 milhões em Bitcoin (0,86% × US$ 250 milhões = US$ 2,15 milhões).

Quando esse processo se repete, o volante acelera. Se o mercado mantiver o prêmio, a empresa pode continuar emitindo ações acima do valor patrimonial, comprando mais criptomoedas e aumentando a exposição de cada acionista ao ativo subjacente. A Strategy aperfeiçoou esse método, aumentando seu saldo de Bitcoin de cerca de 38.000 em 2020 para mais de 639.000 em 2025, executando incansavelmente esse mecanismo.

O modelo pressupõe três condições-chave: o prêmio persiste, o mercado permite captação frequente e os preços das criptomoedas geralmente sobem. Se qualquer uma dessas condições falhar, o volante pode girar ao contrário, entrando em um ciclo vicioso, dificultando a captação de recursos e até forçando a venda de ativos para cumprir obrigações.

A Strategy (anteriormente MicroStrategy) aperfeiçoou esse modelo, crescendo de 38.250 Bitcoins em agosto de 2020 para 639.000 Bitcoins em setembro de 2025, avaliados em US$ 72 bilhões. A empresa atualmente controla cerca de 3% do fornecimento total de Bitcoin.

Para investidores, o apelo das DAT está na possibilidade de obter exposição regulada a criptomoedas sem se preocupar com carteiras, exchanges ou custódia. Para instituições proibidas de deter criptomoedas diretamente, as DAT oferecem uma "porta dos fundos" em conformidade, permitindo acesso ao mercado de ativos digitais via bolsa de valores tradicional.

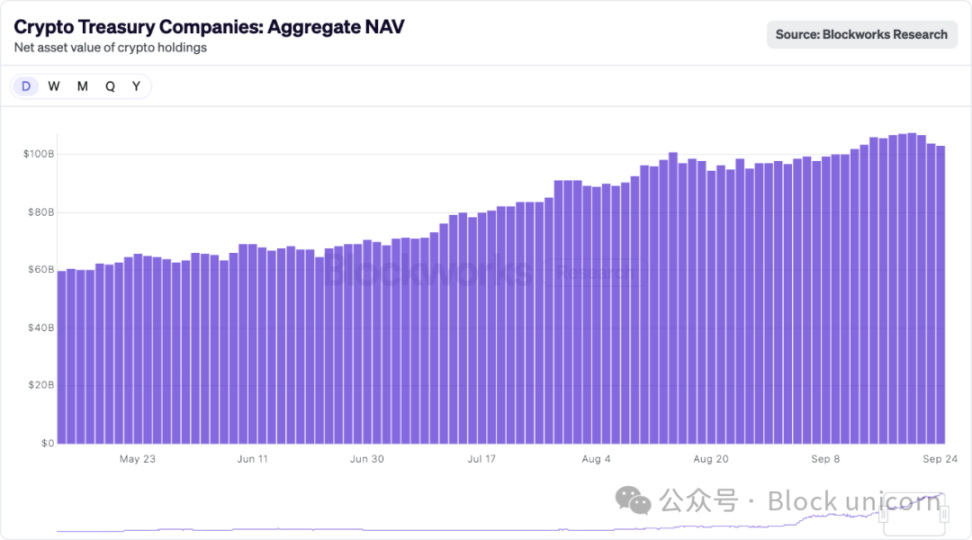

O Boom

O ano de 2025 marcou o boom das DAT. Empresas levantaram mais de US$ 20 bilhões em novo capital, transformando empresas de biotecnologia, fabricantes de brinquedos e outros setores em veículos de gestão de fundos em criptomoedas. Esse frenesi de mercado gerou combinações empresariais curiosas: um fabricante de seringas tornou-se gestor de fundos de Solana, uma empresa de produtos de limpeza passou a deter Dogecoin, e uma empresa de saúde começou a acumular tokens BONK.

Várias empresas listadas relacionadas a criptomoedas negociam ações bem acima do seu valor patrimonial. As ações da MicroStrategy têm um prêmio de cerca de 75% sobre o valor patrimonial em Bitcoin.

A japonesa Metaplanet, chamada de "Japan Strategy", negocia com prêmio altíssimo, relatando um valor cerca de 384% acima do valor patrimonial em Bitcoin, principalmente porque investidores valorizam seu potencial de crescimento e acesso ao mercado de capitais. Empresas menores, como Blockchain Group, também negociam com prêmio acima de 200%, refletindo demanda especulativa.

Fazer IPO tradicional em bolsa leva mais de um ano. Operações via SPAC podem reduzir esse tempo para seis meses. Mas a janela de prêmio está se fechando rapidamente, então empresas optaram pelo caminho mais rápido: aquisição reversa de empresas já listadas.

O analista Paul McCaffery explica: "Se você não criar um negócio operacional real além de acumular ativos cripto, será excluído dos índices Russell." Para empresas que dependem de negociação acima do valor patrimonial, essa exclusão pode ser fatal, pois a inclusão em índices obriga instituições a comprar cerca de 17% das ações em circulação.

O resultado são fusões problemáticas. Por exemplo, a Sharps Technology, mesmo com receita zero e prejuízo operacional de US$ 2 milhões, transformou-se em DAT de Solana, e seu auditor renunciou alegando que a empresa "não atingiu indicadores internos de tolerância a risco". No entanto, a nova entidade focada em cripto prometeu continuar o negócio de seringas, não por estratégia, mas porque manter alguma atividade operacional é necessário para conformidade.

Em setembro de 2025, a Strive adquiriu a Semler Scientific por US$ 1,34 bilhão, marcando um divisor de águas. Foi uma integração motivada pela sobrevivência.

Ambas as empresas negociavam ações próximas ou abaixo do valor patrimonial, impossibilitando novas captações a preços atraentes. Ao combinar seus saldos de Bitcoin (5.886 BTC + 5.021 BTC), esperavam criar escala suficiente para reacender o prêmio de negociação. A fusão foi, essencialmente, duas empresas à beira do afogamento se amarrando na esperança de nadar até a margem.

A estrutura da transação revela a nova realidade: sem grandes prêmios, sinergias minimizadas, foco em escala e não em crescimento. Será esse o modelo para a próxima onda de consolidação das DATCO? Vamos analisar essa ideia.

Quando a Música Para

O modelo DATCO contém várias vulnerabilidades estruturais que se tornam catastróficas quando o mercado se torna desfavorável.

O Problema da Evaporação do Prêmio

Toda a estrutura das DATCO depende da manutenção do prêmio sobre o valor patrimonial (NAV). Quando esses prêmios desaparecem — como ocorreu com a maioria das pequenas DATCO em 2025 — o volante gira ao contrário.

Empresas negociando a valor patrimonial ou abaixo dele enfrentam uma escolha cruel: emitir ações dilutivas, reduzindo o valor de cada ação em Bitcoin, ou parar completamente de crescer. Muitas optaram por uma terceira via: tomar empréstimos para recomprar suas próprias ações, tentando manter o prêmio artificialmente.

A Dinâmica da Espiral da Morte

Quando o preço das criptomoedas cai e o prêmio evapora ao mesmo tempo, as DATCO entram no que analistas chamam de "espiral da morte". O processo é assim:

- Correção das criptomoedas: preços de Bitcoin/Ethereum caem 30-50%.

- Queda ampliada das ações: devido à alavancagem, ações das DATCO caem 50-70%.

- Colapso do prêmio: ações negociadas abaixo do valor patrimonial já reduzido.

- Crise de financiamento: impossível captar capital sem diluição significativa.

- Pressão da dívida: debêntures conversíveis e linhas de crédito sob pressão.

- Venda forçada: empresas liquidam criptomoedas para cumprir obrigações.

- Efeito dominó: vendas forçadas pressionam ainda mais o preço das criptomoedas.

No início de 2025, durante a correção do Bitcoin, várias pequenas DATCO passaram por isso, com ações caindo mais de 60% e Bitcoin caindo 40%. As ações da Metaplanet caíram mais de 60%, muito acima da queda de cerca de 40% do Bitcoin. O preço caiu de cerca de US$ 457 em julho de 2025 para a mínima de US$ 328.

O Desespero dos Recompras de Ações

Relatórios recentes mostram que pelo menos sete DATCO estão tomando empréstimos para recomprar ações, indicando o colapso do modelo. Pense no que significa recomprar nessas condições. A empresa não emite mais ações com prêmio para comprar mais criptomoedas (o mecanismo original do volante), mas toma empréstimos com criptomoedas como garantia para reduzir o número de ações. A ETHZilla, após queda de 76% nas ações, tomou US$ 80 milhões emprestados com Ethereum como garantia para recomprar US$ 250 milhões em ações. A Empery Digital financiou US$ 85 milhões em recompras via dívida. Todas são estratégias defensivas.

A estratégia de recompra expõe três problemas-chave. Primeiro, essas empresas não conseguem mais acessar o mercado de ações em condições favoráveis. Quando as ações negociam abaixo do valor patrimonial, emitir novas ações destrói valor em vez de criá-lo. Segundo, as equipes de gestão estão apostando que a engenharia financeira pode restaurar o prêmio eliminado pelas forças fundamentais do mercado. Terceiro, tomar empréstimos com ativos cripto voláteis como garantia para financiar recompras traz novos riscos. Se o preço das criptomoedas cair e a dívida permanecer, a empresa pode enfrentar liquidação forçada.

O Jogo das Fusões "Rouba-Cadeira"

A onda de consolidação mostra que a teoria original das DATCO tornou-se insustentável. As fusões não ocorrem por sinergias estratégicas, mas porque as empresas precisam de escala para sobreviver em um mercado saturado.

Se 200 empresas tentam ser proxies do Bitcoin, o prêmio de escassez que sustentava o modelo original desaparece. A consolidação pode ajudar, mas também revela que muitas DATCO foram construídas sobre a suposição falha de que o prêmio de mercado persistiria.

Com o aumento da fiscalização regulatória, o processo de fusão e aquisição ficou mais complexo. A Securities and Exchange Commission (SEC) dos EUA exige divulgações mais detalhadas sobre a posse de criptomoedas, métodos de avaliação e fatores de risco. Bancos de investimento, ao preparar opiniões de fairness, precisam lidar com a complexidade da avaliação de ativos, avaliação de sinergias, justificativa do prêmio dentro do modelo de valor patrimonial (NAV) e o impacto da volatilidade das criptomoedas na certeza da transação.

Essa atenção regulatória torna as fusões mais desafiadoras, mas também potencialmente mais confiáveis, reduzindo o excesso de especulação visto nas primeiras atividades das DAT.

Divergência entre Bitcoin e Ethereum

Enquanto as DAT de Bitcoin dominam as manchetes, as empresas financeiras de Ethereum também evoluem, buscando estratégias diferentes. O mecanismo de consenso proof-of-stake (PoS) do Ethereum permite que as DAT obtenham retornos anuais de 3-5% via staking, criando uma fonte de receita além da simples valorização do ativo.

A BitMine Immersion Technologies é um exemplo desse modelo, detendo mais de 2,4 milhões de ETH, avaliados em cerca de US$ 9 bilhões, mais de 2% do fornecimento total de Ethereum. A empresa faz staking ativamente via provedores institucionais como Figment, obtendo retornos estáveis mesmo com o preço do ETH estável.

A SharpLink Gaming adota estratégia semelhante, detendo 837.230 ETH avaliados em US$ 3,7 bilhões, quase toda a posição em staking para maximizar retornos. Essa abordagem de ativos produtivos resolve uma limitação fundamental das DAT de Bitcoin: a incapacidade de gerar receita de posições ociosas sem recorrer a empréstimos externos ou derivativos.

SharpLink Gaming adota estratégia semelhante, detendo 837.230 ETH avaliados em US$ 3,7 bilhões, quase toda a posição em staking para maximizar retornos. Essa abordagem de ativos produtivos resolve uma limitação fundamental das DAT de Bitcoin: a incapacidade de gerar receita de ativos ociosos sem recorrer a empréstimos externos ou derivativos.

O modelo de gestão de fundos do Ethereum também se beneficia do ecossistema DeFi (finanças descentralizadas) em constante expansão. Empresas podem participar de protocolos de empréstimo, prover liquidez para exchanges descentralizadas ou investir em ativos do mundo real tokenizados. Ao mesmo tempo, mantêm sua posição central de reserva em ETH.

No entanto, a estratégia de Ethereum também traz riscos adicionais.

O staking envolve complexidade técnica e risco de penalidade. Participar do DeFi traz risco de contratos inteligentes e incerteza regulatória. O equilíbrio entre a simplicidade do Bitcoin e a eficiência do Ethereum gera diferentes modelos de DAT, cada um com seu perfil de risco e retorno.

O Peso dos Números

No fim das contas, a matemática sempre prevalece. Não porque os números sejam mais verdadeiros que as histórias, mas porque, quando as histórias perdem o sentido, os números são mais difíceis de ignorar.

O fenômeno das DAT promete transcender a velha dicotomia entre narrativa e aritmética. Ele criou um mundo onde a crença realmente pode se tornar valor, onde a confiança coletiva na estrutura empresarial pode dobrar o valor dos ativos nela contidos. Por um breve e intoxicante momento, o mercado pareceu descobrir uma nova alquimia financeira, transformando pura imaginação coletiva em capital.

No entanto, as forças de mercado acabam retornando. Não importa o que pensamos sobre o gelo, a água congela a 0°C. Não importa se aceitamos as leis de Newton, a gravidade puxa os objetos para o chão. No fim, o valor das empresas reflete seus fundamentos, não as histórias que inventamos sobre sua excepcionalidade.

O desafio surge quando todos compartilham o mesmo sonho. O sonho perde sua capacidade de diferenciação. Quando cinquenta empresas oferecem exposição semelhante ao Bitcoin, a ficção coletiva que sustentava o prêmio desaparece, não porque seja falsa, mas porque deixou de ser única.

Talvez toda inovação financeira amadureça assim. Começa como poesia — soluções elegantes para problemas impossíveis, sustentadas pela crença coletiva de que "desta vez é diferente". E geralmente termina em prosa — ferramentas funcionais operando dentro dos limites da realidade econômica, gerando retornos suficientes para justificar sua existência, mas não para transcender o real.

A próxima geração de construtores talvez compreenda melhor o que o mercado aceita e o que não aceita. Seu foco pode mudar para menos engenharia financeira e mais engenharia real. Menos captura de prêmio, mais criação de valor. Menos ênfase em narrativas que justificam preços, mais atenção aos fundamentos que sustentam esses preços.

O que virá a seguir ainda está por ser visto. Empresas capazes de se adaptar talvez prosperem no novo ambiente. Mas como será essa adaptação?

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

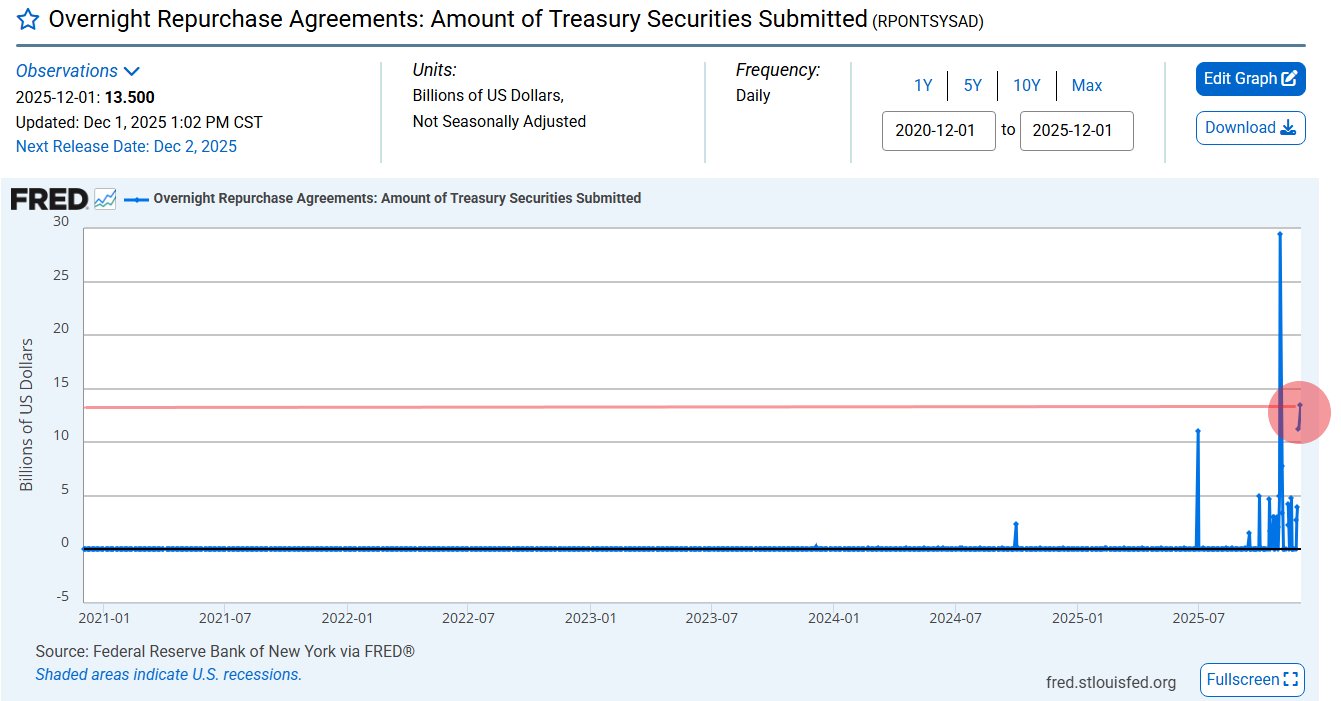

Fed dos EUA encerra QT com injeção de US$ 13,5 bilhões em liquidez; mercado cripto vai disparar?

O Federal Reserve dos EUA encerrou o Aperto Quantitativo em 1º de dezembro e injetou US$ 13,5 bilhões no sistema bancário por meio de operações de recompra overnight, aumentando as expectativas de valorização no mercado cripto.

Bitcoin e a estratégia de Saylor em risco: valor de mercado da MSTR cai abaixo de suas reservas em BTC

A queda do Bitcoin abaixo de $90.000 resultou na ação da Strategy sendo negociada por um valor inferior ao valor das reservas de BTC da empresa.

Grayscale afirma que o ciclo de 4 anos do Bitcoin não é mais válido e prevê novo recorde histórico de preço do BTC em 2026

A Grayscale argumenta que o tradicional ciclo de mercado de quatro anos do Bitcoin não é mais válido, citando a ausência de uma alta parabólica.

10 bancos europeus formam a empresa de stablecoin qivalis

Dez dos maiores bancos da Europa uniram forças para lançar a qivalis, uma nova iniciativa de stablecoin que irá estrear uma stablecoin lastreada em euro até 2026.