Terremoto no setor financeiro! Nem mesmo a SWIFT conseguiu resistir!

De acordo com uma reportagem exclusiva do veículo estrangeiro The Big Whale, o gigante internacional de comunicações financeiras SWIFT está colaborando com vários grandes bancos globais (incluindo BNP Paribas e BNY Mellon) e escolheu a rede Layer2 Linea do Ethereum como plataforma de testes em blockchain, na tentativa de migrar seu tradicional sistema de mensagens para pagamentos internacionais para a blockchain.

Segundo informações, o projeto é impulsionado pela desenvolvedora central do Ethereum, Consensys, já atraiu mais de dez instituições financeiras globais e entrará na fase de implantação prática nos próximos meses. Um insider de um dos bancos participantes afirmou: “Essa colaboração tem potencial para trazer uma grande transformação tecnológica ao sistema global de pagamentos interbancários.”

Se essa colaboração for oficialmente anunciada no futuro, não será apenas um marco tecnológico, mas pode representar um ponto de inflexão histórico:o uso amplo de blockchain e stablecoins está abalando as bases técnicas de infraestruturas financeiras tradicionais como a SWIFT, forçando-as a dar o primeiro passo rumo à transformação.

Quem é a SWIFT? Qual a sua importância?

A SWIFT (Society for Worldwide Interbank Financial Telecommunication), fundada em 1973 e sediada na Bélgica, é o “super hub” utilizado entre bancos globais para transmitir mensagens financeiras (como ordens de pagamento, confirmações de liquidação, liquidação de fundos, etc.).

Resumidamente, a SWIFT funciona como um “super grupo do WeChat” que conecta bancos do mundo todo. Ela não realiza operações como depósito ou transferência, apenas transmite de forma segura instruções como “A deve transferir X valor para B” entre bancos.

Atualmente, a SWIFT conecta mais de 11.000 instituições financeiras em mais de 200 países e regiões, processando mais de 42 milhões de mensagens financeiras por dia. Ela atua como o “sistema nervoso central” no comércio global, transferências internacionais, negociação e liquidação de valores mobiliários.

No entanto, esse sistema altamente centralizado enfrenta vários desafios:

-

Baixa eficiência: pagamentos internacionais podem levar de 1 a 3 dias úteis, dependendo do número de bancos intermediários e das regulamentações locais;

-

Alto custo: cada transação envolve taxas cobradas por bancos intermediários;

-

Baixa transparência: o caminho e o status do pagamento não são claros, dificultando o rastreamento;

-

Risco geopolítico: nos últimos anos, a SWIFT foi usada repetidamente como ferramenta de sanções financeiras (como a exclusão da Rússia), expondo sua sensibilidade estratégica devido à centralização.

Nesse contexto, as características naturais da tecnologia blockchain — descentralização, transparência e alta eficiência — são vistas como uma possível solução para a “estrutura antiga” da SWIFT.

Por que Linea?

Linea é uma rede Layer2 do Ethereum desenvolvida pela Consensys, utilizando a tecnologia ZK-Rollup (zero-knowledge rollup), e possui as seguintes vantagens notáveis:

-

Proteção de privacidade: a tecnologia ZK permite validar a autenticidade das transações sem expor os dados, atendendo à dupla exigência dos bancos por conformidade e confidencialidade;

-

Alta performance e baixo custo: em comparação com a mainnet do Ethereum, a Layer2 pode processar um volume muito maior de transações com taxas menores;

-

Compatibilidade com a mainnet do Ethereum: integração perfeita com stablecoins, RWA e componentes DeFi existentes;

-

Suporte corporativo: apoiada pela Consensys, possui capacidade e reputação para atender grandes instituições.

Comparada a outras blockchains, a Linea oferece um “ambiente on-chain de alto desempenho e amigável à regulação”, tornando-se a escolha ideal para a SWIFT sob a atual pressão regulatória.

Dados de mercado mostram que, após o vazamento da notícia, o preço do token Linea subiu mais de 14% no mesmo dia, permanecendo em alta e superando amplamente o mercado.

O que significa uma SWIFT “on-chain”?

Se a SWIFT migrar parte ou todo o seu sistema de transmissão de mensagens para a blockchain, os impactos serão:

1. Redução de custos e tempo em pagamentos internacionais

Sistemas on-chain operando em arquiteturas L2 como ZK-Rollup podem confirmar transações em segundos, reduzindo drasticamente intermediários e custos. Para o sistema SWIFT, que atualmente pode levar até três dias para concluir pagamentos, isso representa um salto qualitativo.

2. Maior transparência e rastreabilidade financeira

Registros on-chain podem ser consultados e auditados por partes autorizadas, aumentando significativamente a capacidade de combate à lavagem de dinheiro e conformidade. Além disso, o status das transações em tempo real aumenta a transparência e a confiança nas operações financeiras.

3. Liquidação de ativos mais flexível

No futuro, a SWIFT poderá transmitir não apenas “ordens de pagamento”, mas também “os próprios ativos”. Na blockchain, ativos como stablecoins, títulos públicos e notas promissórias podem ser tokenizados via smart contracts, permitindo liquidação imediata (settlement finality).

4. Construção de um padrão global unificado de pagamentos

A blockchain é, por natureza, global e universal, diferente dos padrões fragmentados das finanças tradicionais. Se a SWIFT adotar essa base para criar um padrão unificado, poderá liderar a próxima geração de infraestrutura global de pagamentos.

Quem se beneficia primeiro? Quem pode ficar para trás?

Potenciais vencedores:

-

Ecossistema Ethereum: a integração da Linea com a SWIFT trará grande fluxo de capital e novos casos de uso para a mainnet do Ethereum;

-

Emissores de stablecoins (como USDC e DAI): terão papel fundamental na liquidação on-chain;

-

Provedores de serviços de compliance on-chain (como Chainalysis e Fireblocks): se beneficiarão da demanda por infraestrutura amigável à regulação;

-

Desenvolvedores de componentes DeFi modulares: fornecendo sistemas de contas, ferramentas AML, interfaces de pagamento e outras funções básicas.

Potenciais pressionados:

-

Bancos intermediários (Correspondent Banks): atualmente lucram com “canais de transferência” no sistema SWIFT, mas se forem substituídos por smart contracts on-chain, seu modelo de negócios será desafiado;

-

Clearing houses e redes de pagamento tradicionais: se não migrarem rapidamente para a blockchain, podem ser marginalizadas;

-

Sistemas de pagamento nacionais tecnologicamente atrasados: perderão competitividade diante de sistemas globais de pagamentos on-chain.

Resumo

Esta não é a primeira vez que a SWIFT tenta adotar blockchain. Anteriormente, já explorou comunicação cross-chain com a Chainlink e testou liquidação de títulos digitais com a Euroclear. Mas, ao escolher migrar seu sistema central de mensagens para um ambiente público como o Linea, esta é sua tentativa mais “descentralizada” até agora.

Se a SWIFT realmente migrará para a blockchain ainda depende de anúncio oficial. Mas mesmo que esteja apenas em fase de testes, já é um forte sinal de que: a “velha ordem” dos sistemas globais de pagamentos internacionais está passando por uma revolução forçada pela tecnologia.

Autor: Bootly

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

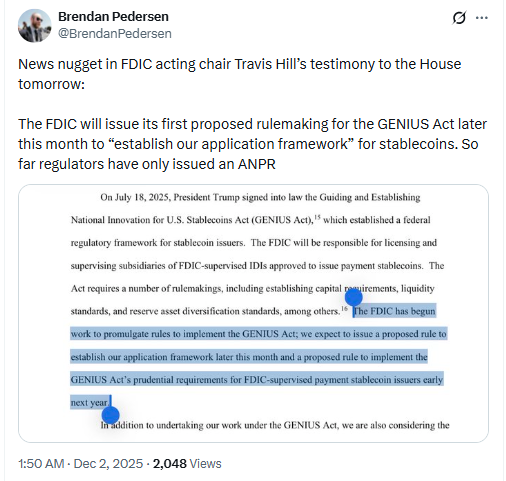

FDIC pronta para impor novo regulamento de stablecoins dos EUA sob a GENIUS Act

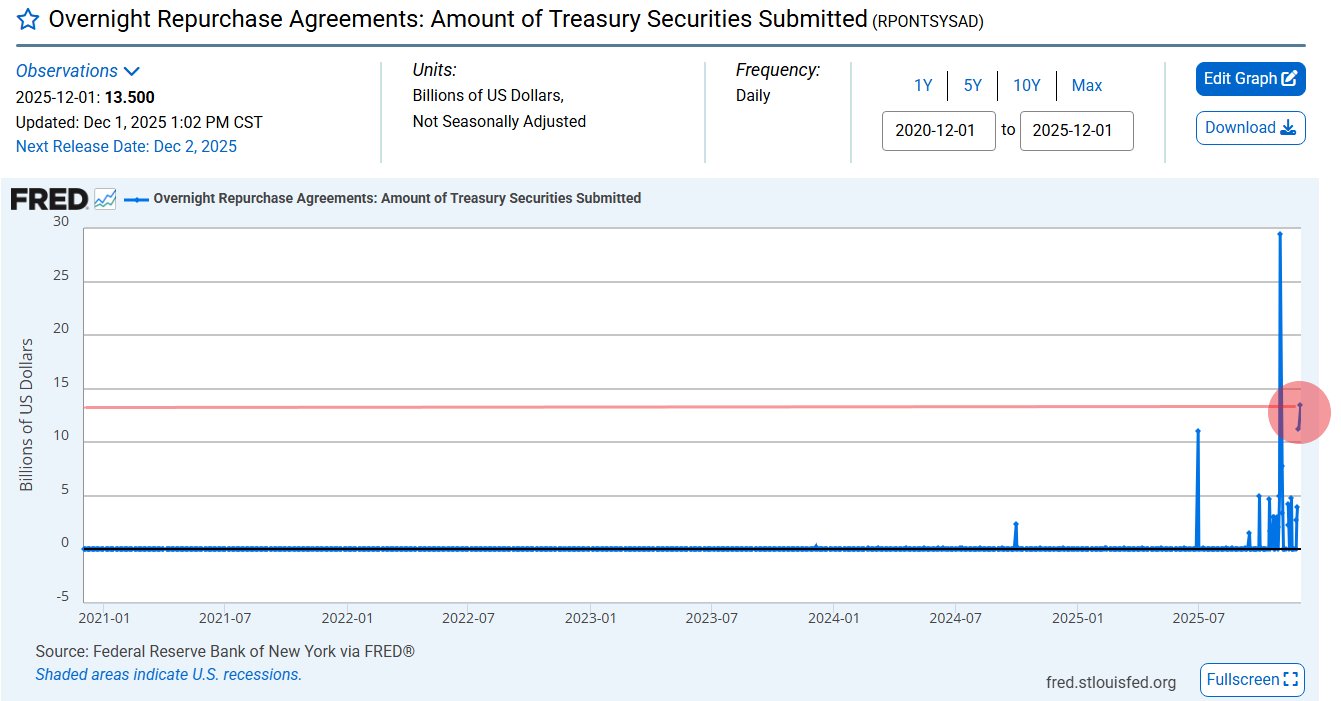

Fed dos EUA encerra QT com injeção de US$ 13,5 bilhões em liquidez; mercado cripto vai disparar?

O Federal Reserve dos EUA encerrou o Aperto Quantitativo em 1º de dezembro e injetou US$ 13,5 bilhões no sistema bancário por meio de operações de recompra overnight, aumentando as expectativas de valorização no mercado cripto.

Bitcoin e a estratégia de Saylor em risco: valor de mercado da MSTR cai abaixo de suas reservas em BTC

A queda do Bitcoin abaixo de $90.000 resultou na ação da Strategy sendo negociada por um valor inferior ao valor das reservas de BTC da empresa.

Grayscale afirma que o ciclo de 4 anos do Bitcoin não é mais válido e prevê novo recorde histórico de preço do BTC em 2026

A Grayscale argumenta que o tradicional ciclo de mercado de quatro anos do Bitcoin não é mais válido, citando a ausência de uma alta parabólica.