A participação de mercado caiu de 80% para 20%, o que aconteceu afinal com a Hyperliquid?

A segunda fase da batalha pela liquidez: uma análise aprofundada da transformação da Hyperliquid em um modelo "AWS" e o caminho para romper com o ecossistema tradicional.

Segunda metade da batalha pela liquidez: uma análise aprofundada da transformação "AWS-ificação" da Hyperliquid e o caminho para romper o impasse do ecossistema.

Autor: esprit.hl

Tradução: AididiaoJP, Foresight News

Nas últimas semanas, surgiram preocupações crescentes no setor sobre o futuro desenvolvimento da Hyperliquid. Perda de quota de mercado, ascensão rápida de concorrentes e um setor de derivados cada vez mais saturado levantam uma questão central: o que está realmente a acontecer por trás das aparências? A Hyperliquid já atingiu o seu auge, ou a interpretação atual do mercado está a ignorar sinais estruturais mais profundos?

Este artigo irá analisar camada por camada para si.

Primeira fase: Período de liderança total (início de 2023 – meados de 2025)

Durante este período, todos os principais indicadores da Hyperliquid atingiram novos máximos e a quota de mercado continuou a crescer, principalmente devido às seguintes vantagens estruturais:

- Sistema de incentivos por pontos: atraiu efetivamente liquidez do mercado.

- Vantagem de pioneirismo no lançamento de novos contratos: por exemplo, ao lançar primeiro contratos como TRUMP e BERA, tornou-se a plataforma com maior liquidez para novos pares de negociação e a escolha preferida para negociações pré-mercado (como PUMP, WLFI, XPL). Para aproveitar novas tendências, os traders eram obrigados a usar a Hyperliquid, levando a sua vantagem competitiva ao auge.

- Experiência do utilizador: possui uma das melhores interfaces e experiências de utilizador entre as DEX de contratos perpétuos.

- Taxas mais baixas: oferece vantagens de custo em relação às exchanges centralizadas.

- Lançamento de negociação à vista: abriu novos cenários de utilização.

- Ferramentas de construção do ecossistema: incluindo Builder Codes, propostas HIP-2 e integração HyperEVM.

- Estabilidade extremamente alta: mesmo durante grandes oscilações de mercado, mantém serviço sem interrupções.

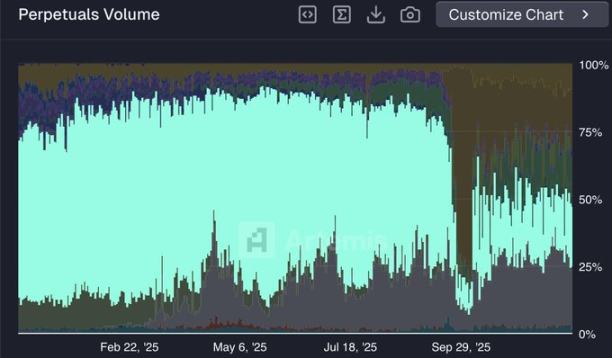

Com base nessas vantagens, a quota de mercado da Hyperliquid cresceu continuamente por mais de um ano, atingindo um pico de 80% em maio de 2025.

(Quota de mercado de volume de negociação de contratos perpétuos segundo dados de @artemis)

Nessa altura, a equipa da Hyperliquid liderava de longe em inovação e execução, sem produtos verdadeiramente concorrentes no ecossistema.

Segunda fase: Período de crescimento lento: estratégia "AWS da liquidez" e competição acirrada

Desde maio de 2025, a quota de mercado da Hyperliquid caiu drasticamente, passando de cerca de 80% para perto de 20% no início de dezembro.

(Quota de mercado da @HyperliquidX segundo dados de @artemis)

A perda relativa deste ímpeto de crescimento deve-se principalmente aos seguintes fatores:

1. Mudança de foco estratégico de B2C para B2B

A Hyperliquid não continuou a aprofundar o modelo puramente B2C (como lançar uma aplicação móvel própria ou lançar continuamente novos produtos de contratos perpétuos), mas mudou para uma estratégia B2B, visando tornar-se a "AWS da liquidez" (Amazon Web Services).

O núcleo desta estratégia é construir infraestruturas que possam ser utilizadas por desenvolvedores externos, como Builder Codes para front-ends e HIP-3 para lançar novos mercados de contratos perpétuos. No entanto, esta mudança significa delegar parte do poder de implementação do produto a terceiros.

No curto prazo, esta estratégia não é a melhor para atrair e reter liquidez. A infraestrutura ainda está numa fase inicial, a adoção pelo mercado leva tempo e os desenvolvedores externos ainda não têm a capacidade de alcance e confiança junto aos utilizadores que a equipa principal da Hyperliquid acumulou ao longo do tempo.

2. Concorrentes aproveitam para conquistar mercado

Ao contrário da nova estratégia da Hyperliquid, os concorrentes mantiveram um modelo de integração vertical total, permitindo-lhes agir muito mais rapidamente ao lançar novos produtos.

Ao controlar todas as etapas de execução, estas plataformas mantêm total controlo sobre o lançamento de produtos e podem expandir-se rapidamente aproveitando a confiança já estabelecida junto aos utilizadores. Isto torna-as muito mais competitivas nesta fase do que na primeira fase.

Isto traduz-se diretamente em conquista de quota de mercado. Atualmente, os concorrentes não só oferecem toda a gama de produtos disponíveis na Hyperliquid, como também lançaram funcionalidades ainda não disponíveis nesta última, como o mercado à vista, ações perpétuas e negociação de forex já lançados pela Lighter.

3. Falta de incentivos e migração de liquidez

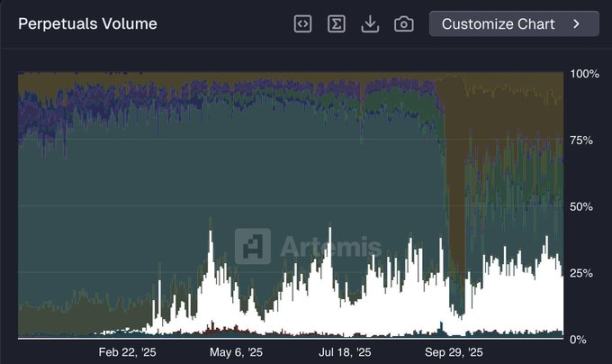

A Hyperliquid não lançou nenhuma campanha oficial de incentivos há mais de um ano, ao contrário dos seus principais concorrentes. Por exemplo, a Lighter, que atualmente lidera em quota de mercado de volume de negociação (cerca de 25%), ainda está na "temporada de incentivos por pontos" antes do lançamento do seu token.

(Quota de mercado da @Lighter_xyz segundo dados de @artemis)

No mundo DeFi, a liquidez é, por natureza, orientada pelo lucro. Uma grande parte do volume de negociação que migrou da Hyperliquid para a Lighter (e outras plataformas) provavelmente visa obter incentivos e potenciais airdrops. Tal como acontece com a maioria das DEX de contratos perpétuos que operam sistemas de incentivos por pontos, espera-se que a quota de mercado da Lighter recue após o lançamento do seu token.

Terceira fase: Ascensão do HIP-3 e dos Builder Codes

Como mencionado acima, tornar-se a "AWS da liquidez" não é a melhor estratégia a curto prazo. Mas a longo prazo, é precisamente este posicionamento estratégico que pode tornar a Hyperliquid o núcleo das finanças globais.

Embora os concorrentes já tenham copiado a maioria das funcionalidades atuais da Hyperliquid, a verdadeira fonte de inovação ainda reside na Hyperliquid.

Os construtores do ecossistema que desenvolvem sobre a Hyperliquid podem focar-se em áreas específicas e, com base numa infraestrutura em constante evolução, criar estratégias de desenvolvimento de produtos mais direcionadas.

Em comparação, protocolos que mantêm integração vertical total (como a Lighter) enfrentarão mais limitações ao tentar otimizar várias linhas de produtos simultaneamente.

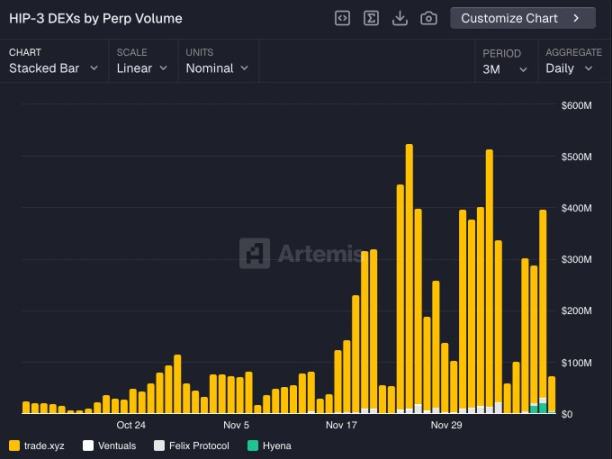

Embora o HIP-3 ainda esteja numa fase inicial, o seu impacto a longo prazo já começa a ser sentido. Principais participantes como @tradexyz já lançaram ações perpétuas, e @hyenatrade implementou recentemente um terminal para negociação de USDe. Estão a surgir mais mercados experimentais, como @ventuals, que oferece exposição a ativos pré-IPO, e @trovemarkets, focado em mercados especulativos de nicho como ativos de Pokémon ou CS:GO.

Prevê-se que, até 2026, o volume de negociação dos mercados HIP-3 represente uma parte significativa do volume total da Hyperliquid.

(Volume de negociação dos mercados HIP-3 criados por construtores)

O fator decisivo para a Hyperliquid recuperar a liderança será a sinergia entre o HIP-3 e os Builder Codes.

Qualquer front-end integrado com a Hyperliquid pode aceder imediatamente a todos os mercados HIP-3, oferecendo assim produtos únicos aos seus utilizadores. Portanto, os construtores têm forte incentivo para criar novos mercados através do HIP-3, pois estes podem ser facilmente integrados em qualquer front-end compatível (como Phantom, MetaMask, etc.), alcançando assim novas fontes de liquidez — um verdadeiro ciclo virtuoso de crescimento.

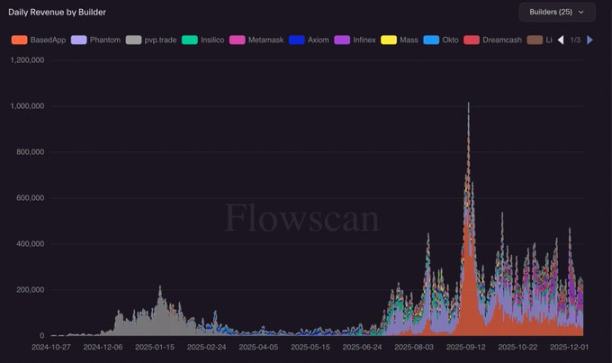

O desenvolvimento contínuo dos Builder Codes faz-me cada vez mais otimista quanto ao seu potencial de geração de receita e crescimento de utilizadores.

(Receita dos Builder Codes segundo dados de @hydromancerxyz)

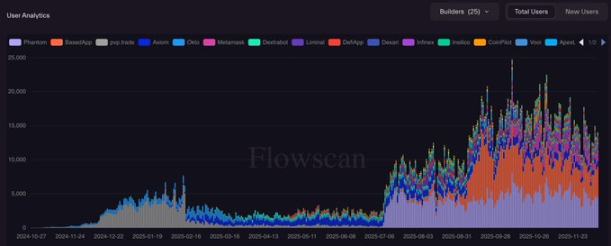

(Utilizadores ativos diários dos Builder Codes segundo dados de @hydromancerxyz)

Atualmente, os principais utilizadores dos Builder Codes ainda são aplicações nativas de cripto como Phantom, MetaMask, BasedApp, entre outras. Mas prevejo que, no futuro, surgirá uma nova geração de "super apps" construídos sobre a Hyperliquid, destinados a atrair um público totalmente novo, não nativo de cripto.

É muito provável que este seja o caminho para a Hyperliquid entrar na próxima fase de expansão em escala.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Empresas ligadas à Tether adquirem a Peak Mining antes da aquisição pela Rumble

Analista para traders de XRP: Não podem dizer que eu não avisei. Eis o porquê

Worldcoin enfrenta estagnação de preço no competitivo cenário das criptomoedas

Atualização Hegota: A monumental evolução do Ethereum em 2026 para uma rede mais enxuta e rápida