I. Decisão sobre as taxas de juro: corte esperado, mas divergências internas evidentes

1. Ajuste da taxa de referência

● À meia-noite do dia 11 de dezembro, horário do Leste Asiático, o Comité de Política Monetária da Reserva Federal dos EUA (FOMC) anunciou a redução do intervalo-alvo da taxa dos fundos federais de 3,75%-4,00% para 3,50%-3,75%.

● Este é o terceiro corte de juros deste ano, após setembro e outubro, cada um de 25 pontos base. Assim, o corte acumulado em 2024 chega a 75 pontos base.

● Desde o início deste ciclo de flexibilização em setembro de 2023, a Reserva Federal já cortou as taxas em 175 pontos base no total.

2. Divergências raras entre os decisores

● Esta decisão sobre as taxas enfrentou, pela primeira vez desde 2019, três votos contra.

● O governador Milan (nomeado por Trump) defendeu um corte de 50 pontos base; dois presidentes regionais da Fed e quatro membros não votantes apoiaram a manutenção das taxas.

● No total, sete responsáveis manifestaram oposição à decisão, sendo esta a maior divergência dos últimos 37 anos.

3. Alterações-chave na declaração de política

● Ajuste na orientação sobre taxas: A declaração deixou de afirmar genericamente que “avaliará dados futuros, perspetivas e o equilíbrio de riscos”, passando a indicar explicitamente que “ao considerar a magnitude e o momento de futuros ajustes ao intervalo-alvo da taxa dos fundos federais, o Comité avaliará cuidadosamente os dados mais recentes, as perspetivas em evolução e o equilíbrio de riscos”. Esta formulação é interpretada como um aumento do limiar para novos cortes de juros.

● Descrição do mercado de trabalho: Eliminou-se a referência ao desemprego “permanecer baixo”, substituindo por “ligeiro aumento até setembro”, reconhecendo ainda que “os riscos de queda no emprego aumentaram nos últimos meses”.

● Posição sobre a inflação: Mantém-se a avaliação de que “a inflação continua ligeiramente elevada”, sem abrandamento substancial.

II. Previsões económicas e sinais do gráfico de pontos: abrandamento do ritmo de ação

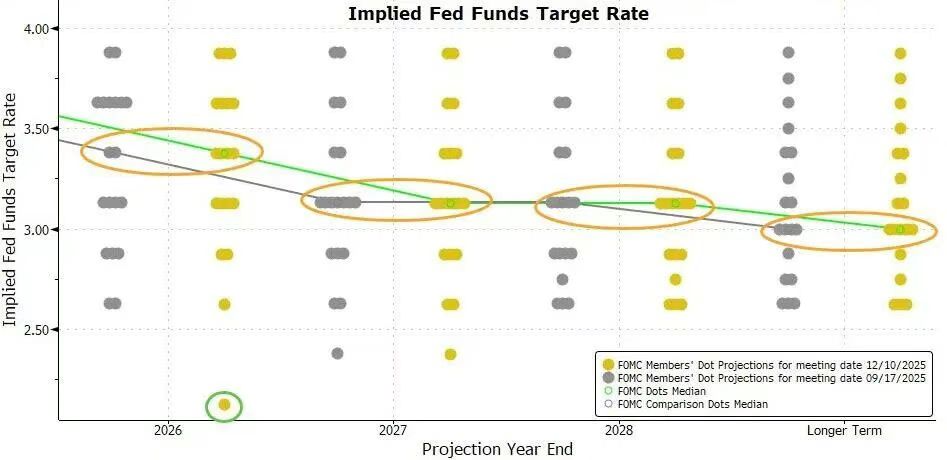

1. Previsão do caminho das taxas (gráfico de pontos)

● O gráfico de pontos mais recente mostra que as previsões medianas dos responsáveis da Fed para as taxas de 2025-2027 permanecem idênticas às de setembro.

● Em detalhe:

○ Final de 2025: previsão mediana da taxa em 3,4%, sugerindo apenas um corte de 25 pontos base no próximo ano.

○ Final de 2026: previsão mediana da taxa em 3,1%.

○ Final de 2027: previsão mediana da taxa em 2,9%.

● Entre os 19 responsáveis que apresentaram previsões, 7 esperam que as taxas em 2025 permaneçam entre 3,5%-4,0% (ou seja, sem cortes), menos um do que em setembro.

2. Ajuste das perspetivas económicas

● Crescimento económico: previsão de crescimento do PIB para 2024 e os três anos seguintes revista em alta, refletindo reconhecimento da resiliência económica.

● Taxa de desemprego: ligeira revisão em baixa da previsão de desemprego para 2026 em 0,1 pontos percentuais, mantendo-se inalterada nos restantes anos, mostrando um mercado de trabalho mais resiliente do que o esperado.

● Expectativas de inflação: ligeira revisão em baixa das previsões de inflação PCE e núcleo PCE para 2024 e 2025 em 0,1 pontos percentuais, indicando maior confiança num abrandamento da inflação.

3. Comparação com as expectativas do mercado

● Antes da reunião, a ferramenta FedWatch da Chicago Mercantile Exchange (CME) mostrava:

○ Probabilidade de corte de 25 pontos base nesta reunião próxima de 88%.

○ O mercado estima uma probabilidade de 71% de novo corte de pelo menos 25 pontos base até junho de 2025.

○ As probabilidades de cortes nas reuniões de janeiro, março e abril de 2025 não ultrapassam 50%.

● A decisão reflete o perfil de “corte hawkish”: ou seja, corte de juros com indicação de possível pausa nas ações futuras.

III. Plano de gestão de reservas: compra de dívida de curto prazo para manter liquidez

1. Início e objetivo da operação

● A Fed acrescentou um novo parágrafo à declaração, anunciando que “os saldos de reservas caíram para um nível adequado, e começará a comprar títulos do Tesouro de curto prazo conforme necessário, para manter um fornecimento adequado de reservas”.

● Esta operação é definida como Reserva de Gestão de Compras (RMP), com o objetivo de reconstruir o buffer de liquidez do mercado monetário e responder a possíveis pressões de mercado no final do ano.

● Powell sublinhou que esta operação é separada da orientação de política monetária, “não representa uma mudança de orientação”, e o único objetivo é garantir o controlo eficaz da taxa de política monetária pela Fed.

2. Arranjos de implementação específicos

● Data de início: a partir desta sexta-feira (13 de dezembro).

● Escala inicial: o Fed de Nova Iorque planeia comprar 40 mil milhões de dólares em títulos do Tesouro de curto prazo nos próximos 30 dias.

● Arranjos futuros: o volume de compras pode manter-se elevado nos próximos meses para aliviar a tensão sazonal do mercado monetário; depois, será gradualmente reduzido conforme as condições de mercado.

● Considerações de fundo: os bancos normalmente reduzem a atividade no mercado de recompra no final do ano para responder a exigências regulatórias e fiscais, o que pode causar tensão de liquidez.

IV. Principais pontos da conferência de imprensa do presidente Powell

1. Definição da orientação da política

● Paciência e observação: “A posição em que nos encontramos permite-nos esperar pacientemente e observar como a economia irá evoluir.”

● Negação de inclinação para subida de taxas: afirmou claramente que “não considera que ‘a próxima ação será uma subida de taxas’ seja uma hipótese básica de ninguém”, sublinhando que não ouviu tal opinião.

● Avaliação do equilíbrio de riscos: “O risco de inflação está inclinado para cima, enquanto o risco de emprego está inclinado para baixo, o que constitui um cenário desafiante.”

2. Explicação das divergências internas

● Existem três principais pontos de vista dentro do Comité:

○ Alguns membros consideram adequada a atual orientação da política, defendendo a manutenção do status quo e mais observação.

○ Alguns membros acreditam que poderá ser necessário cortar as taxas novamente em 2024 ou 2025, talvez mais do que uma vez.

○ As expectativas concentram-se principalmente em “manter o status quo, cortes ligeiros ou cortes um pouco maiores”.

3. Interpretação da inflação e do emprego

● Impacto das tarifas: considera que o impacto das tarifas na inflação é “relativamente temporário”, sendo essencialmente um aumento único do nível de preços; a missão da Fed é evitar que se torne um problema inflacionista persistente.

● Mercado de trabalho: salientou que, embora os dados oficiais de emprego de outubro e novembro ainda não tenham sido publicados, as evidências existentes mostram que tanto os despedimentos como as contratações permanecem em níveis baixos; a perceção das famílias e empresas sobre o mercado de trabalho continua a arrefecer.

4. Esclarecimento sobre compras de ativos

● Reiterou que a compra de títulos do Tesouro de curto prazo é uma decisão independente e não constitui flexibilização quantitativa (QE), não alterando a orientação da política monetária.

● Indicou que a tensão no mercado monetário “surgiu um pouco mais cedo do que o esperado”, mas não é motivo de “preocupação” no sentido estrito.

V. Análise de mercado e perspetivas futuras

1. Avaliação do caminho da política

● A reunião transmitiu uma mensagem clara: após três cortes consecutivos, a Fed está prestes a entrar num período de observação.

● O gráfico de pontos mostra que apenas se prevê um corte em 2025, em contraste com três cortes em 2024, indicando consenso sobre o abrandamento do ritmo de ação.

● A nova formulação “considerar a magnitude e o momento” estabelece um limiar mais elevado para futuros ajustes, podendo exigir provas mais claras de enfraquecimento do mercado de trabalho.

2. Avaliação do ambiente económico

● A Fed enfrenta o desafio de equilibrar inflação e emprego:

○ O processo de queda da inflação estagnou, limitando o espaço para mais flexibilização.

○ O mercado de trabalho mostra sinais de arrefecimento, sendo necessário prevenir riscos de queda.

● A revisão em alta das previsões de crescimento e em baixa das de inflação reflete o aumento da probabilidade de um “pouso suave”, embora a incerteza persista.

3. Impacto inicial no mercado

● Após o anúncio, a extremidade curta da curva de rendimentos dos títulos do Tesouro dos EUA reagiu de forma discreta, enquanto a extremidade longa caiu ligeiramente, refletindo a assimilação das expectativas de abrandamento dos cortes.

● O índice do dólar manteve-se relativamente forte, e a volatilidade do mercado acionista foi limitada, indicando aceitação geral da narrativa de “corte hawkish”.

● As operações de gestão de reservas deverão aliviar a pressão de liquidez no final do ano, evitando uma repetição da turbulência do mercado de recompra de 2019.

4. Focos de atenção futura

● Dependência de dados: a política futura dependerá fortemente do desempenho dos dados de inflação (especialmente o núcleo PCE) e de emprego.

● Coordenação interna: como superar as divergências internas entre os decisores e formar uma orientação mais unificada.

● Riscos externos: impacto da evolução do crescimento económico global, desenvolvimentos geopolíticos e alterações nas condições financeiras.

● Operações técnicas: ajuste do volume e ritmo das compras de gestão de reservas e o seu efeito estabilizador nas taxas do mercado monetário.

A reunião da Fed completou, como esperado, o terceiro corte de juros, mas através das previsões do gráfico de pontos, ajustes na declaração de política e as declarações do presidente, transmitiu claramente o sinal de abrandamento do ritmo de flexibilização.

As raras divergências entre os decisores evidenciam a dificuldade de equilibrar a resiliência da inflação e o arrefecimento do emprego. Ao mesmo tempo, o início da compra de títulos do Tesouro de curto prazo para gerir as reservas mostra que a Fed está a tomar medidas preventivas para lidar com pressões estruturais no mercado monetário.