Saída de fundos dos ETFs de criptomoedas: ainda é lucrativo para emissores como a BlackRock?

A receita das taxas do ETF de cripto da BlackRock caiu 38%, mostrando que o negócio de ETF não escapa ao ciclo do mercado.

Receita de taxas de ETF de cripto da BlackRock cai 38%, negócios de ETF não escapam da maldição dos ciclos de mercado.

Autor: Prathik Desai

Tradução: Luffy, Foresight News

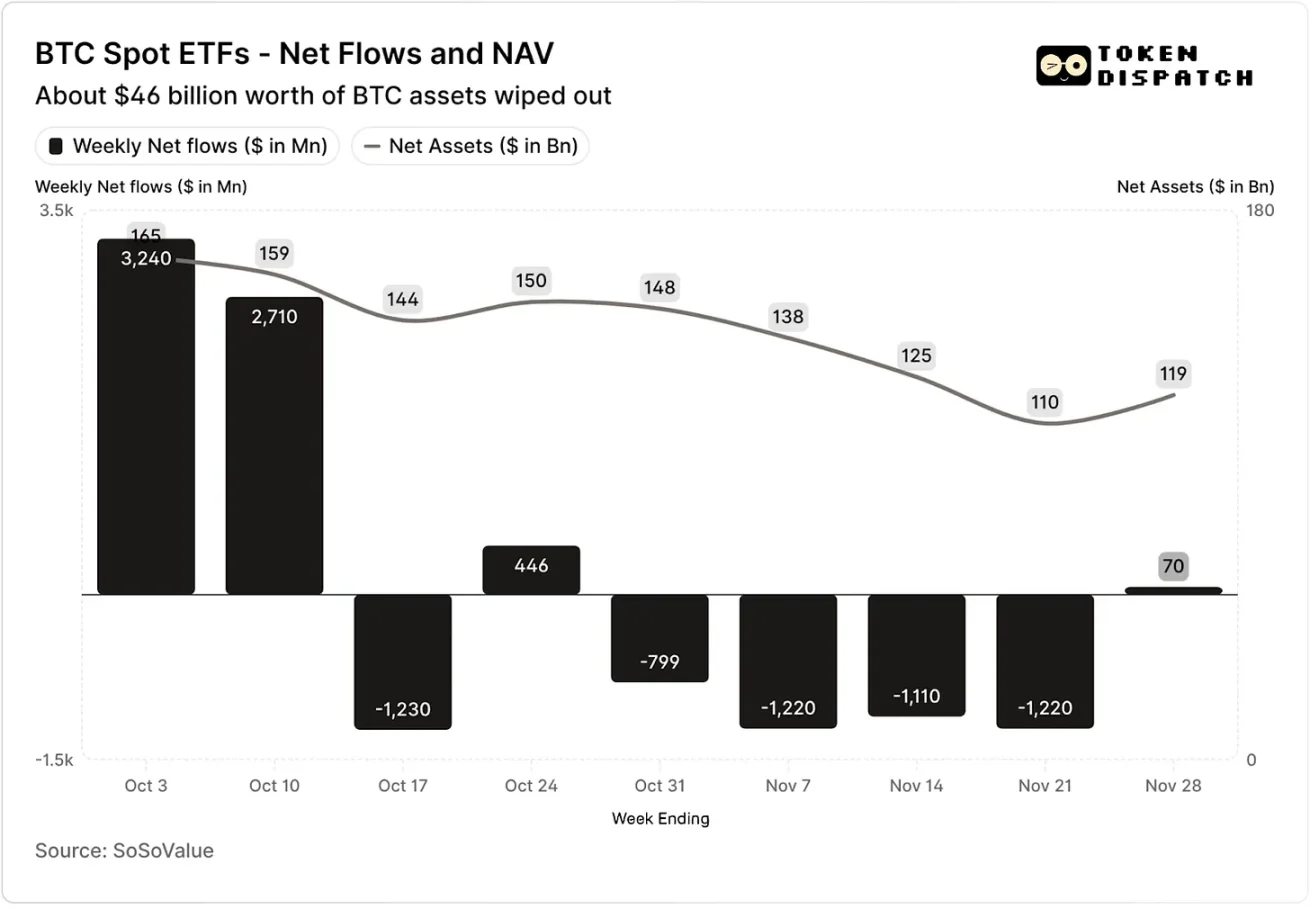

Nas duas primeiras semanas de outubro de 2025, os ETFs spot de bitcoin atraíram entradas de 3.2 bilhões de dólares e 2.7 bilhões de dólares, respectivamente, estabelecendo o recorde de maior e quinto maior fluxo líquido semanal de 2025.

Antes disso, os ETFs de bitcoin estavam prestes a alcançar, no segundo semestre de 2025, um desempenho de “nenhuma semana consecutiva de saída de fundos”.

No entanto, o evento de liquidação mais grave da história das criptomoedas chegou de forma inesperada. Este evento, que evaporou ativos no valor de 19 bilhões de dólares, ainda assombra o mercado cripto.

Entradas líquidas e valor líquido dos ativos dos ETFs spot de bitcoin em outubro e novembro

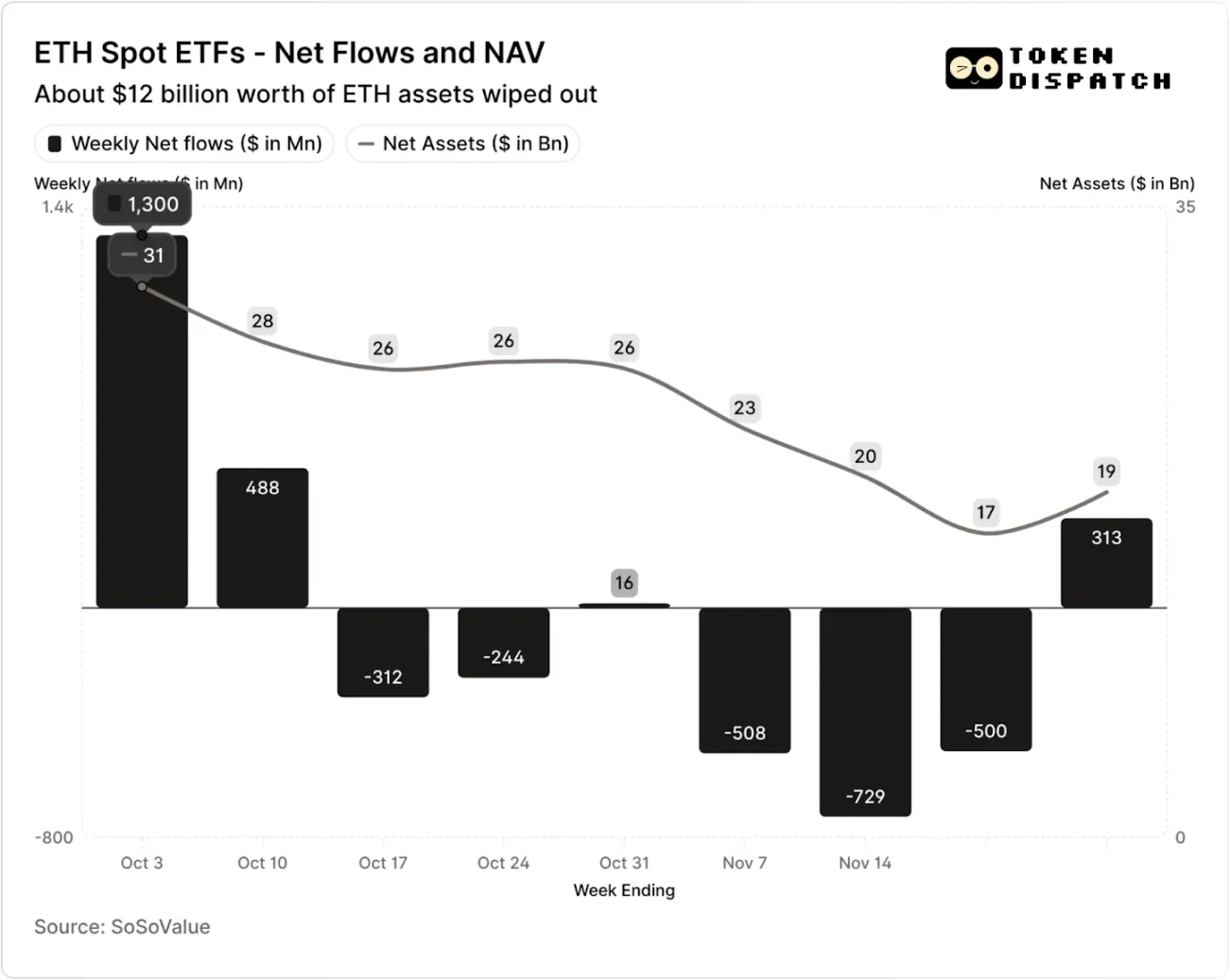

Entradas líquidas e valor líquido dos ativos dos ETFs spot de ethereum em outubro e novembro

No entanto, nas sete semanas após o evento de liquidação, os ETFs de bitcoin e ethereum registraram saídas de fundos em cinco semanas, com volumes superiores a 5 bilhões de dólares e 2 bilhões de dólares, respectivamente.

Na semana encerrada em 21 de novembro, o valor líquido dos ativos (NAV) sob gestão dos emissores de ETFs de bitcoin caiu de cerca de 164.5 bilhões de dólares para 110.1 bilhões de dólares; o NAV dos ETFs de ethereum foi quase reduzido pela metade, de 30.6 bilhões de dólares para 16.9 bilhões de dólares. Essa queda se deveu em parte à desvalorização dos próprios bitcoin e ethereum, bem como ao resgate de alguns tokens. Em menos de dois meses, o valor líquido combinado dos ativos dos ETFs de bitcoin e ethereum evaporou cerca de um terço.

A retração dos fluxos de capital reflete não apenas o sentimento dos investidores, mas também afeta diretamente a receita de taxas dos emissores de ETFs.

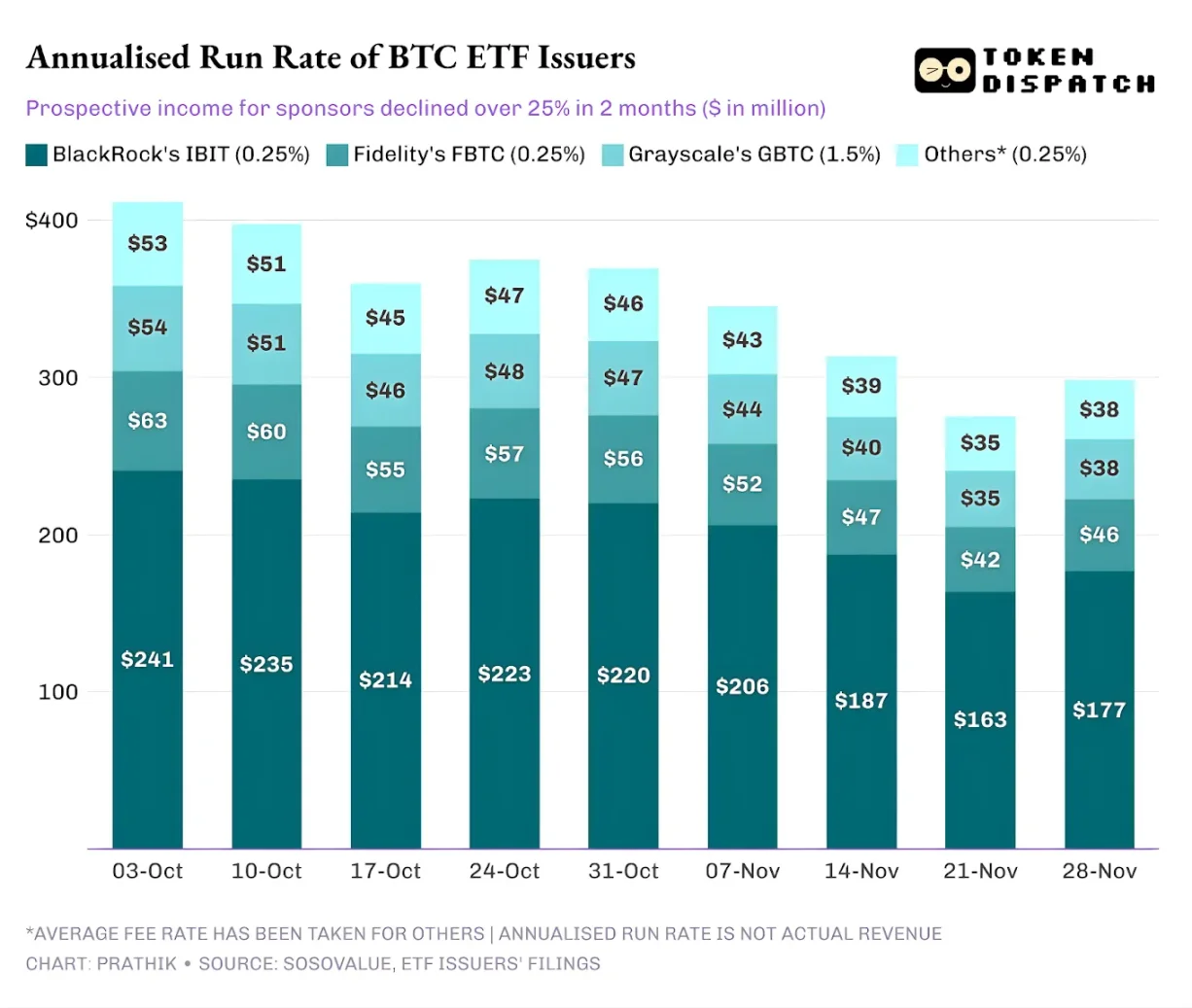

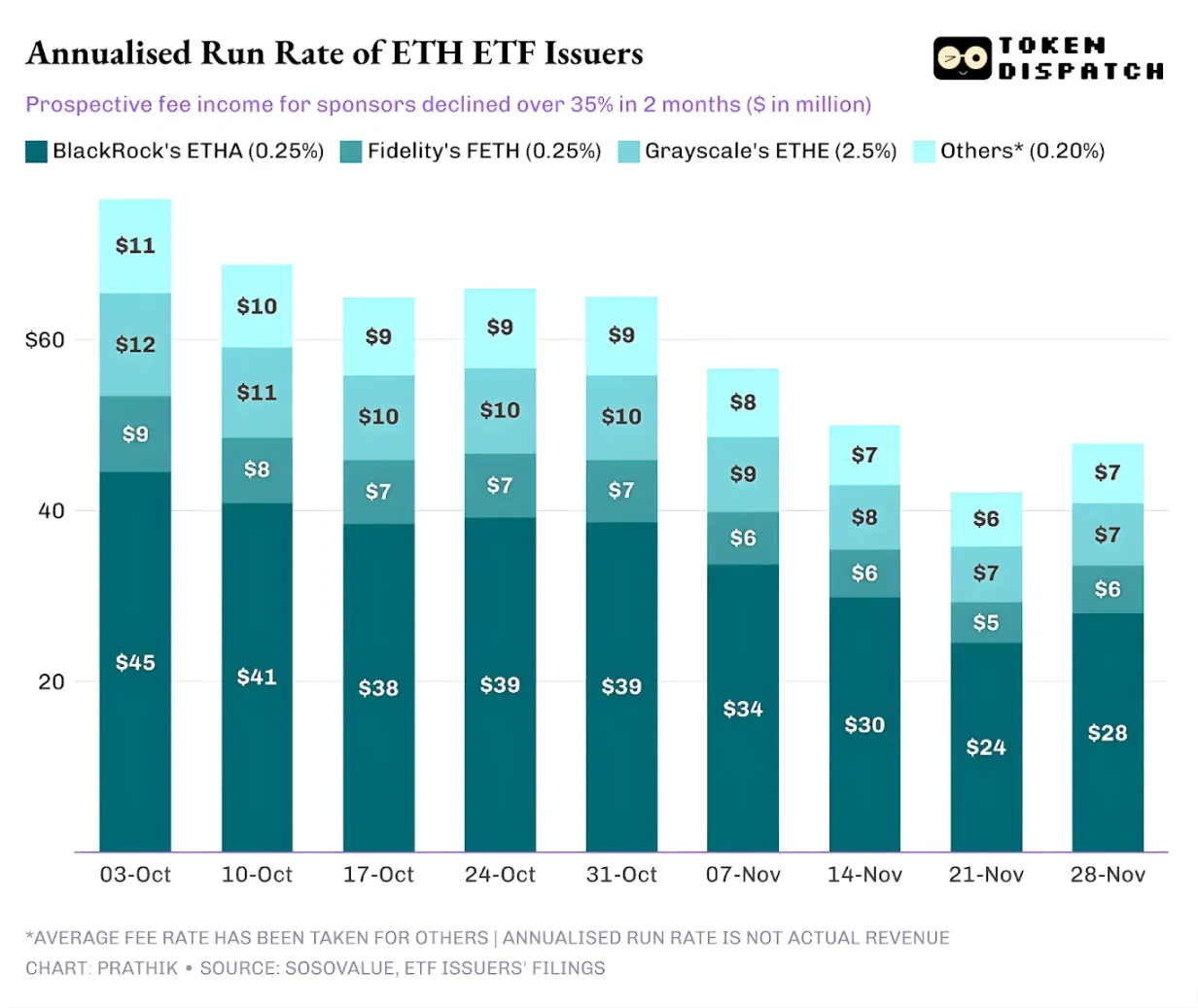

Os ETFs spot de bitcoin e ethereum são verdadeiras “máquinas de imprimir dinheiro” para emissores como BlackRock, Fidelity, Grayscale, Bitwise, entre outros. Cada fundo cobra taxas com base no volume de ativos sob gestão, geralmente divulgadas como uma taxa anual, mas efetivamente calculadas sobre o valor líquido diário dos ativos.

Diariamente, os fundos fiduciários que detêm cotas de bitcoin ou ethereum vendem parte de suas posições para pagar taxas e outras despesas operacionais. Para os emissores, isso significa que a receita anual é aproximadamente igual ao volume de ativos sob gestão (AUM) multiplicado pela taxa; para os detentores, isso resulta em uma diluição gradual da quantidade de tokens ao longo do tempo.

As taxas dos emissores de ETFs variam entre 0,15% e 2,50%.

O resgate ou saída de fundos em si não gera lucro ou prejuízo direto para os emissores, mas a saída reduz o volume de ativos sob gestão, diminuindo assim a base de ativos sobre a qual as taxas podem ser cobradas.

Em 3 de outubro, o volume total de ativos sob gestão dos emissores de ETFs de bitcoin e ethereum atingiu 195 bilhões de dólares; considerando as taxas mencionadas, o potencial de receita era considerável. Mas até 21 de novembro, o volume remanescente desses produtos era de apenas cerca de 127 bilhões de dólares.

Se calcularmos a receita anualizada de taxas com base no volume de ativos sob gestão no final de semana, nos últimos dois meses, a receita potencial dos ETFs de bitcoin caiu mais de 25%; os emissores de ETFs de ethereum foram ainda mais afetados, com a receita anualizada caindo 35% nas últimas nove semanas.

Quanto maior o volume emitido, maior a queda

Do ponto de vista de cada emissor individual, os fluxos de capital apresentam três tendências ligeiramente diferentes.

Para a BlackRock, sua principal característica de negócio é a coexistência de “efeito de escala” e “volatilidade cíclica”. Seus ETFs IBIT e ETHA tornaram-se a escolha padrão dos investidores institucionais para exposição a bitcoin e ethereum via ETFs. Isso permite que a maior gestora de ativos do mundo cobre uma taxa de 0,25% sobre uma base de ativos enorme, especialmente quando o volume atingiu recordes no início de outubro, gerando receitas substanciais. Mas isso também significa que, quando grandes detentores decidiram reduzir riscos em novembro, IBIT e ETHA tornaram-se os principais alvos de venda.

Os dados comprovam: a receita anualizada de taxas dos ETFs de bitcoin e ethereum da BlackRock caiu 28% e 38%, respectivamente, superando as quedas médias do setor de 25% e 35%.

A situação da Fidelity é semelhante à da BlackRock, mas em menor escala. Seus fundos FBTC e FETH também seguiram o ritmo de “primeiro entrada, depois saída”, com o entusiasmo do mercado em outubro sendo substituído por saídas de capital em novembro.

A história da Grayscale está mais relacionada a “questões herdadas do passado”. Em determinado momento, GBTC e ETHE eram os únicos canais em larga escala para investidores americanos acessarem bitcoin e ethereum via contas de corretora. Mas com BlackRock, Fidelity e outros liderando o mercado, esse monopólio da Grayscale deixou de existir. Para piorar, a estrutura de taxas elevadas de seus produtos antigos levou a uma pressão contínua de saída de fundos nos últimos dois anos.

O desempenho do mercado em outubro e novembro também confirmou essa tendência dos investidores: quando o mercado está favorável, os fundos migram para produtos com taxas mais baixas; quando o mercado enfraquece, há uma redução generalizada das posições.

As taxas dos primeiros produtos cripto da Grayscale são de 6 a 10 vezes maiores do que as dos ETFs de baixo custo. Embora taxas elevadas possam inflar os números de receita, elas afastam continuamente os investidores, reduzindo a base de ativos sobre a qual as taxas são cobradas. Os fundos remanescentes geralmente permanecem devido a custos de fricção como impostos, instruções de investimento ou processos operacionais, e não por escolha ativa dos investidores; cada saída de capital lembra ao mercado que, diante de opções melhores, mais detentores abandonarão produtos com taxas altas.

Esses dados de ETFs revelam algumas características-chave do atual processo de institucionalização das criptomoedas.

O mercado de ETFs spot em outubro e novembro mostra que a gestão de ETFs de criptomoedas é tão cíclica quanto o mercado dos ativos subjacentes. Quando os preços dos ativos sobem e as notícias são positivas, as entradas de capital aumentam a receita de taxas; mas quando o ambiente macro muda, o capital sai rapidamente.

Embora grandes emissores já tenham construído “canais de cobrança” eficientes para bitcoin e ethereum, a volatilidade de outubro e novembro provou que esses canais também não escapam ao impacto dos ciclos de mercado. Para os emissores, o desafio central é como reter ativos durante uma nova rodada de choques de mercado e evitar grandes oscilações na receita de taxas devido às mudanças no ambiente macroeconômico.

Embora os emissores não possam impedir que investidores resgatem cotas durante uma onda de vendas, produtos de rendimento podem, em certa medida, amortecer o risco de queda.

ETFs de opções de compra cobertas podem oferecer aos investidores receita de prêmio (nota: a opção de compra coberta é uma estratégia de investimento em opções na qual o investidor, ao possuir o ativo subjacente, vende contratos de opção de compra correspondentes. Ao receber o prêmio, a estratégia visa aumentar o rendimento da posição ou proteger parte do risco). Produtos de staking também são uma direção viável. No entanto, esses produtos precisam primeiro passar por revisão regulatória antes de serem lançados no mercado.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

American Bitcoin caiu 50% durante uma alta das criptomoedas, expondo uma falha fatal na negociação “Trump proxy”

Do Sahara ao Tradoor: um panorama dos recentes esquemas de “queda estilizada” das altcoins