Verdade Econômica: IA impulsiona o crescimento sozinha, criptomoeda surge como ativo geopolítico

O mercado já não é mais impulsionado pelos fundamentos.

Título Original do Artigo: O ESTADO REAL em que estamos

Autor Original do Artigo: arndxt, Analista de Criptomoedas

Tradução do Artigo Original: Chopper, Foresight News

Se leu o meu artigo anterior sobre tendências macroeconómicas, talvez já tenha uma ideia. Neste artigo, vou detalhar para si o verdadeiro estado da economia atual: o único motor que impulsiona o crescimento do PIB é a Inteligência Artificial (AI); todas as outras áreas, como o mercado de trabalho, finanças das famílias, acessibilidade, acesso a ativos, etc., estão em tendência descendente; e todos aguardam um "ponto de viragem cíclico", mas já não existe tal coisa como um "ciclo".

A verdade é:

· O mercado já não é impulsionado pelos fundamentos

· O investimento em capital de AI é o único pilar para evitar um declínio tecnológico

· Um tsunami de liquidez atingirá em 2026, e o consenso do mercado ainda nem começou a precificar isto

· A desigualdade de riqueza tornou-se uma resistência macroeconómica que força ajustes de políticas

· O gargalo para a AI não são as GPUs, mas sim a energia

· As criptomoedas estão a tornar-se a única classe de ativos com verdadeiro potencial de valorização para a geração mais jovem, tornando-se politicamente significativas

Não subestime o risco desta transformação e não perca oportunidades.

Dinâmica de Mercado Desacoplada dos Fundamentos

As flutuações de preços do último mês não tiveram suporte em novos dados económicos, mas foram causadas por intensa turbulência devido à mudança de postura da Fed.

Influenciados apenas pelos comentários de membros individuais da Fed, a probabilidade de um corte de juros alternou entre 80%, 30% e 80%. Este fenómeno confirma a principal característica do mercado atual: a influência dos fluxos sistemáticos de fundos supera largamente as visões macro ativas.

Aqui está a evidência ao nível da microestrutura:

1) Fundos que visam a volatilidade reduzem mecanicamente a alavancagem quando a volatilidade aumenta e aumentam a alavancagem quando a volatilidade diminui.

Estes fundos não se preocupam com a "economia", pois ajustam a sua exposição de investimento com base numa única variável: a volatilidade do mercado.

Quando a volatilidade do mercado aumenta, reduzem o risco vendendo; quando a volatilidade diminui, aumentam o risco comprando. Isto resulta em vendas automáticas durante fraqueza do mercado e compras automáticas durante força do mercado, amplificando assim a volatilidade bidirecional.

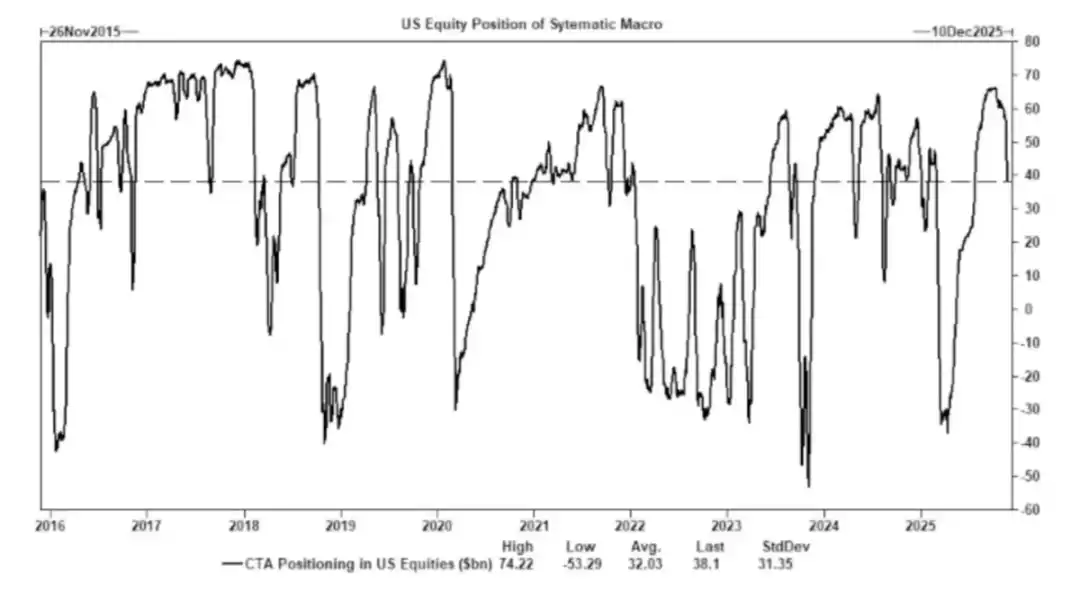

2) Commodity Trading Advisors (CTAs) alternam posições longas e curtas em níveis de tendência pré-definidos, criando fluxos forçados.

Os CTAs seguem regras de tendência estritas, sem "opiniões" subjetivas, apenas execução mecânica: compram quando o preço ultrapassa determinado nível, vendem quando o preço cai abaixo de determinado nível.

Quando um número suficiente de CTAs atinge o mesmo limiar ao mesmo tempo, mesmo que os fundamentos permaneçam inalterados, pode desencadear compras e vendas coordenadas em grande escala, levando até o índice inteiro a oscilar continuamente durante vários dias.

3) As janelas de recompra de ações continuam a ser a maior fonte de procura líquida de ações.

As recompras de ações corporativas são os maiores compradores líquidos no mercado de ações, superando investidores de retalho, fundos de hedge e fundos de pensão.

Durante a janela aberta de recompra, as empresas injetam milhares de milhões de dólares no mercado todas as semanas, levando a:

· Pressão intrínseca de valorização durante a época de recompra

· O mercado enfraquece visivelmente após o fecho da janela de recompra

· Compras estruturais não relacionadas com dados macroeconómicos

Isto também explica porque, mesmo com o sentimento de mercado em baixa, o mercado de ações pode continuar a subir.

4) A curva de inversão do Índice de Volatilidade (VIX) reflete desequilíbrios de cobertura de curto prazo, não "pânico".

Normalmente, a volatilidade de longo prazo (VIX de 3 meses) é superior à de curto prazo (VIX de 1 mês). Quando esta relação se inverte, assume-se frequentemente "aumento do sentimento de pânico", mas atualmente, este fenómeno é principalmente impulsionado pelos seguintes fatores:

· Procura de cobertura de curto prazo

· Ajustes de posições dos market makers de opções

· Entradas de fundos em opções semanais

· Rebalanceamento de estratégias sistemáticas no final do mês

Isto significa: VIX a disparar ≠ pânico, mas sim resultado dos fluxos de fundos de hedge.

Esta distinção é crucial; a volatilidade é agora impulsionada pelo comportamento de negociação, não pela lógica narrativa.

O ambiente de mercado atual é mais sensível ao sentimento e aos fluxos de fundos: os dados económicos tornaram-se um indicador retardado dos preços dos ativos, e a comunicação da Reserva Federal tornou-se o principal motor da volatilidade. Liquidez, estrutura de posições e tom das políticas estão a substituir os fundamentos como principais motores da descoberta de preços.

AI é Fundamental para Evitar uma Recessão Generalizada

A AI tornou-se um estabilizador da macroeconomia: substitui eficazmente a procura cíclica de contratação, apoia a rentabilidade das empresas e mantém o crescimento do PIB mesmo com uma base laboral fraca.

Isto significa que a dependência da economia dos EUA em relação ao investimento em capital de AI supera largamente o que os decisores políticos admitem publicamente.

· A inteligência artificial está a suprimir a procura de trabalho do terço da força de trabalho com menos qualificações e maior suscetibilidade à substituição. É normalmente aqui que surgem os primeiros sinais de recessão económica cíclica.

· Os ganhos de produtividade mascararam o que, de outra forma, seria uma deterioração generalizada do mercado de trabalho. A produção mantém-se estável à medida que as máquinas assumem tarefas anteriormente realizadas por trabalhadores de nível inicial.

· Redução de efetivos, aumento das margens de lucro das empresas e as famílias a suportarem o peso socioeconómico transferiram o rendimento do trabalho para o capital — uma dinâmica típica de recessão.

· A formação de capital relacionada com AI mantém artificialmente a resiliência do PIB. Sem o investimento em capital no setor da inteligência artificial, os dados globais do PIB seriam significativamente mais fracos.

Reguladores e decisores políticos inevitavelmente apoiarão o investimento em capital de AI através de políticas industriais, expansão do crédito ou medidas de incentivo estratégico, porque a alternativa é uma recessão económica.

A Desigualdade de Riqueza Tornou-se uma Restrição Macro

A proposta de Mike Green de que a "linha da pobreza ≈ $130,000 - $150,000" gerou fortes reações, destacando a profunda ressonância deste tema.

As verdades centrais incluem:

· Os custos de parentalidade superam a renda/hipoteca

· A habitação tornou-se estruturalmente inacessível

· Os baby boomers dominam a posse de ativos

· As gerações mais jovens detêm apenas rendimento, sem acumulação de capital

· A inflação dos ativos alarga a desigualdade de riqueza ano após ano

A desigualdade de riqueza forçará ajustes na política fiscal, postura regulatória e intervenções nos mercados de ativos. As criptomoedas, enquanto ferramenta para a geração mais jovem participar no crescimento do capital, mostrarão cada vez mais a sua importância política, levando os decisores políticos a ajustarem as suas atitudes em conformidade.

O Gargalo da Expansão da AI é a Energia, Não o Poder de Cálculo

A energia está prestes a tornar-se a nova narrativa central: o desenvolvimento escalável da economia de AI depende da expansão síncrona da infraestrutura energética.

A discussão em torno das GPUs ignora um gargalo ainda mais crítico: fornecimento de energia, capacidade da rede elétrica, construção de centrais nucleares e a gás natural, infraestrutura de refrigeração, cobre e minerais-chave, e restrições de localização de centros de dados.

A energia está a tornar-se um fator limitante no desenvolvimento da AI. Na próxima década, o setor energético (especialmente energia nuclear, gás natural e modernização da rede elétrica) será uma das áreas de maior alavancagem para investimento e políticas.

Surge uma Economia Bifurcada com um Fosso em Expansão

A economia dos EUA está a dividir-se em dois grandes blocos: o setor de AI impulsionado pelo capital e o setor tradicional dependente do trabalho, com pouca sobreposição entre eles e estruturas de incentivos cada vez mais divergentes.

A economia de AI continua a expandir-se:

· Alta produtividade

· Altas margens de lucro

· Baixa dependência de trabalho

· Protegida estrategicamente

· Atrai entrada de capital

A economia real continua a encolher:

· Fraca capacidade de absorção de trabalho

· Pressão sobre o consumidor

· Liquidez em declínio

· Centralização de ativos

· Pressão inflacionista

Na próxima década, as empresas mais valiosas serão aquelas que conseguirem reconciliar ou tirar partido desta divergência estrutural.

Perspetivas Futuras

· A AI receberá apoio político, pois a alternativa é a estagnação

· A liquidez liderada pelo Tesouro substituirá o quantitative easing (QE) como principal canal de política

· As criptomoedas tornar-se-ão uma classe de ativos política ligada à equidade intergeracional

· O verdadeiro gargalo da AI é a energia, não o poder de cálculo

· Nos próximos 12-18 meses, o mercado continuará a ser impulsionado pelo sentimento e pelos fluxos de fundos

· A desigualdade de riqueza moldará cada vez mais as decisões políticas

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

O Bitcoin está cada vez mais parecido com 2022: o preço do BTC pode evitar os $68K?

Bitcoin rejeita nos $93,5K enquanto apostas em corte de juros pelo Fed encontram forte argumento dos ursos

Ação do preço do Bitcoin e sentimento dos investidores apontam para um dezembro otimista