Escrito por: San, TechFlow da Deep Tide

Como a empresa listada que mais possui BTC no mundo, a Strategy (MicroStrategy) anunciou em 1 de dezembro de 2025 que, através da venda de ações ordinárias Classe A, arrecadou fundos para estabelecer uma reserva no valor de 1.44 bilhões de dólares.

Segundo o comunicado oficial, esta medida visa apoiar o pagamento de dividendos de ações preferenciais e juros de dívidas pendentes nos próximos 21 a 24 meses, reforçando o compromisso com investidores de crédito e acionistas.

Esta empresa, vista como um “ETF sombra de BTC”, adotou nos últimos anos uma estratégia central extremamente simples e agressiva: financiar-se ao menor custo possível e converter imediatamente esses fundos em bitcoin assim que recebidos.

Sob a grandiosa narrativa de Michael Saylor de que “Cash is Trash” (Dinheiro é lixo), a Strategy normalmente mantém apenas o mínimo de moeda fiduciária necessário para as operações diárias em seu balanço.

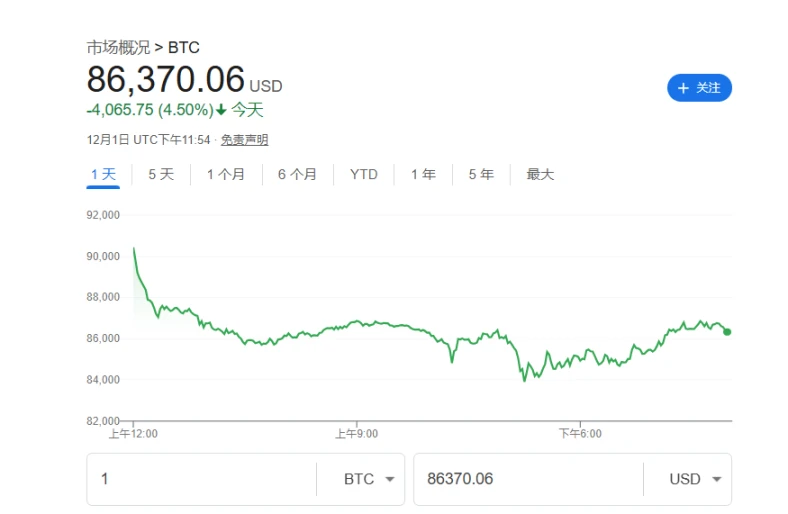

Isso claramente contradiz o comunicado atual. Com o preço do BTC recuando dos máximos recentes e a volatilidade do mercado aumentando, esta ação da Strategy deixou o mercado novamente apreensivo. Quando o maior detentor de BTC não está comprando, ou até mesmo vendendo BTC, qual será o impacto para o mercado?

Virada Estratégica

O significado mais importante deste evento é que marca a primeira vez que a Strategy admite publicamente a possibilidade de vender seus BTCs.

O fundador e presidente executivo da empresa, Michael Saylor, sempre foi considerado um fervoroso evangelista do bitcoin, com a estratégia central de “comprar e manter para sempre”. No entanto, o CEO da empresa, Phong Le, afirmou claramente em um podcast que, se o indicador mNAV da empresa (relação entre o valor empresarial e o valor dos ativos em criptomoedas detidos) cair abaixo de 1 e a empresa não conseguir financiamento por outros meios, venderá bitcoin para reforçar as reservas em dólares.

Essa postura quebrou a imagem de “all-in BTC” da Strategy no mercado, sendo interpretada como um ponto de virada estratégico significativo e levantando dúvidas sobre a sustentabilidade de seu modelo de negócios.

Reação do Mercado

O ajuste estratégico da Strategy provocou imediatamente uma reação negativa em cadeia no mercado.

Após o CEO sugerir a possibilidade de vender BTC, as ações da Strategy caíram até 12,2% durante o pregão, refletindo o pânico dos investidores diante da mudança de estratégia.

Após o anúncio, o preço do BTC também caiu mais de 4%. Embora essa queda não tenha sido causada exclusivamente pela ação da MicroStrategy, o sinal de alerta de que o maior comprador está pausando as compras agressivas foi claramente captado pelo mercado.

Essa expectativa de que o capital principal está à espera amplificou a correção defensiva do mercado.

Comparado à “crise superficial” dos preços das ações e do BTC, a crise mais profunda vem das declarações das instituições de investimento.

Dados mostram que, no terceiro trimestre de 2025, várias instituições de investimento de topo, incluindo Capital International, Vanguard e BlackRock, reduziram ativamente sua exposição à MSTR, com uma redução total de cerca de 5.4 bilhões de dólares.

Esses dados indicam que, com o surgimento de canais de investimento mais diretos e regulamentados, como os ETFs spot de BTC, Wall Street está gradualmente abandonando a antiga lógica de investimento de “MSTR como proxy de BTC”.

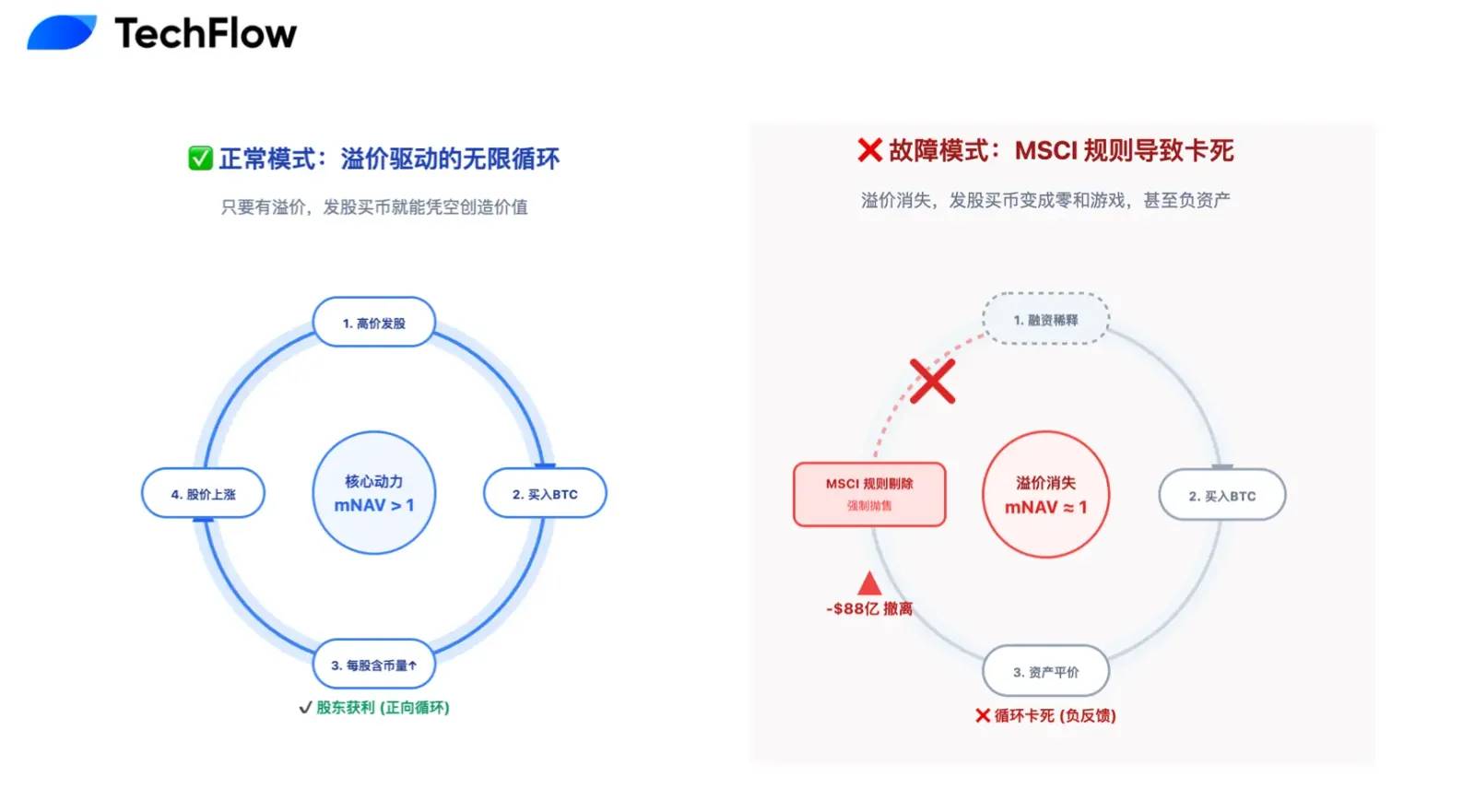

Entre as empresas DAT, o mNAV é o indicador-chave para entender seus modelos de negócios.

Em mercados de alta, o mercado está disposto a pagar um prêmio elevado pela MSTR (mNAV muito acima de 1, chegando a 2,5 no pico), permitindo que ela crie valor através do modelo de “emissão de ações → compra de bitcoin → aumento do preço das ações devido ao prêmio”.

No entanto, com a virada do mercado, o prêmio do mNAV praticamente desapareceu, caindo para perto de 1.

Isso significa que emitir ações para comprar BTC tornou-se um jogo de soma zero que não aumenta o valor para os acionistas, e seu motor de crescimento central pode ter parado.

O Colapso da Narrativa do Perpétuo Movimento

De uma perspectiva financeira racional e de curto prazo, o pessimismo atual do mercado em relação à Strategy não é infundado.

Esta reserva de 1.44 bilhões de dólares, na verdade, anuncia o fim da narrativa do “perpétuo movimento de compra de BTC” que fascinou o mundo. A lógica anterior do mercado de “emitir ações para comprar BTC” baseava-se na suposição otimista de que o preço das ações estaria sempre acima do preço de conversão dos títulos conversíveis.

Atualmente, a Strategy carrega até 8.2 bilhões de dólares em títulos conversíveis, e a S&P Global já classificou seu rating de crédito como “B-”, grau especulativo, alertando para uma potencial crise de liquidez.

O cerne da crise é que, se o preço das ações permanecer baixo, os detentores dos títulos se recusarão a converter em ações no vencimento (pois enfrentariam perdas maiores), exigindo o pagamento integral em dinheiro. Especialmente um título de 1.01 bilhões de dólares pode ser resgatado já em 2027, criando uma pressão clara e rígida de fluxo de caixa de médio prazo.

Nesse contexto, a criação da reserva não é apenas para pagar juros, mas também para lidar com um potencial “run” (corrida bancária). No entanto, com o prêmio do mNAV zerado, esses fundos vêm principalmente da diluição dos direitos dos acionistas existentes.

Em outras palavras, a empresa está antecipando o valor dos acionistas para preencher o buraco das dívidas passadas.

Se a pressão da dívida é uma doença crônica, ser excluído do índice MSCI pode ser uma emergência fatal instantânea.

Com a Strategy aumentando agressivamente sua exposição nos últimos dois anos, a proporção de BTC em seus ativos totais já ultrapassou 77%, muito acima do limite de 50% estabelecido por instituições como a MSCI.

Leitura relacionada: Contagem regressiva para a saída de 8.8 bilhões de dólares, MSTR está se tornando o rejeitado dos fundos de índice globais

Isso levanta um problema fatal de classificação: a MSCI está considerando reclassificá-la de “empresa operacional” para “fundo de investimento”. Essa reclassificação administrativa pode desencadear uma reação em cadeia desastrosa.

Se for considerada um fundo, a MSTR será excluída dos principais índices de ações, desencadeando a liquidação forçada de trilhões de dólares que acompanham esses índices.

Segundo cálculos do JPMorgan, esse mecanismo pode desencadear uma onda de vendas passivas de até 8.8 bilhões de dólares. Para a MSTR, cujo volume médio diário de negociação é de apenas alguns bilhões de dólares, esse nível de venda equivale a criar um buraco negro de liquidez, podendo causar uma queda abrupta no preço das ações, sem qualquer compra fundamental para absorver.

Um Prêmio Caro, Mas Necessário

No mercado cripto, um setor que segue “ciclos”, se olharmos para um horizonte mais longo, essa medida defensiva da Strategy, que parece “autossabotadora”, pode ser justamente o prêmio caro, mas necessário, para garantir a vitória final.

“O mais importante é permanecer na mesa de jogo.”

As várias mudanças de ciclo de alta e baixa dos últimos anos também provaram isso: o que leva os investidores a “zerar” não é a queda do preço do ativo, mas sim o “all-in” ignorando os riscos, sendo forçados a sair da mesa por um evento inesperado, sem chance de recuperação.

Nesse sentido, a reserva de 1.44 bilhões de dólares criada pela Strategy também serve para garantir, ao menor custo possível, que a empresa permaneça na mesa de jogo.

Ao sacrificar temporariamente os direitos dos acionistas e o prêmio de mercado, a empresa ganha autonomia para os próximos dois anos. Isso também é uma demonstração de sabedoria estratégica: recolher as velas antes da tempestade, atravessar o período difícil e, quando o próximo ciclo de liquidez chegar e o tempo estiver claro novamente, a Strategy, com 650 mil BTC em mãos, continuará sendo a “blue chip” insubstituível do mundo cripto.

A vitória final não pertence a quem vive de forma mais brilhante, mas sim a quem sobrevive por mais tempo.

Além de garantir sua própria sobrevivência, a ação da Strategy tem um significado mais profundo: traçar um caminho viável e regulamentado para todas as empresas DAT.

Se a Strategy continuasse com o comportamento “all-in”, provavelmente enfrentaria o colapso, e a narrativa anual de “empresas listadas detendo criptomoedas” seria completamente desacreditada, trazendo um impacto negativo sem precedentes para o setor cripto.

Por outro lado, se conseguir, ao adotar o “sistema de reservas” das finanças tradicionais, encontrar um equilíbrio entre a alta volatilidade do BTC e a solidez financeira de uma empresa listada, deixará de ser apenas uma empresa acumuladora de moedas, abrindo um novo caminho.

Esta transformação é, na verdade, uma declaração da Strategy para a S&P, MSCI e os fundos tradicionais de Wall Street: não só tem uma fé fervorosa, mas também capacidade profissional de gestão de risco em ambientes extremos.

Essa estratégia madura pode ser o ingresso para ser aceita nos índices principais e obter financiamento a custos mais baixos no futuro.

O navio Strategy carrega as esperanças e fundos de inúmeros participantes do setor cripto. Mais importante do que quão rápido pode navegar em tempo bom é saber se tem estabilidade para atravessar tempestades.

Esta reserva de 1.44 bilhões de dólares é tanto uma correção da estratégia de aposta unilateral do passado quanto uma prova de compromisso diante das incertezas futuras.

No curto prazo, essa transformação é dolorosa: o desaparecimento do prêmio mNAV, a diluição passiva das ações e a paralisação temporária do motor de crescimento são custos inevitáveis do amadurecimento.

Mas a longo prazo, este é um obstáculo que a Strategy e inúmeras futuras empresas DAT terão de enfrentar.

Para tocar o céu, é preciso primeiro garantir que os pés estejam firmemente plantados no chão.