Nova era de financiamento de tokens, um marco para o financiamento regulamentado nos Estados Unidos

A emissão de ativos no setor de criptomoedas está entrando numa nova era de conformidade regulatória.

Autor: Cookie

O recente evento on-chain da Monad na Coinbase tornou-se um dos tópicos mais quentes da semana. Além de discutir se vale a pena participar do lançamento com um FDV de 2.5 bilhões de dólares, o mercado também debateu amplamente o grau de “conformidade” deste novo projeto de emissão de ativos lançado pela Coinbase, considerando-o um marco na regulamentação do setor cripto.

A emissora da stablecoin USDC, Circle, mencionou em seu relatório financeiro do terceiro trimestre que está explorando a possibilidade de emitir tokens nativos na Arc Network. Após quase dois anos, a Coinbase também anunciou em outubro deste ano, por meio do cofundador da Base, Jesse Pollak, que lançará o token Base. Todos esses sinais indicam que a emissão de ativos no setor cripto está entrando em uma nova era de conformidade.

Primeira emissão de ativos da história da Coinbase: o que a Monad revelou?

Para avançar com a primeira emissão de ativos da história da Coinbase, a subsidiária da Fundação Monad, MF Services (BVI), Ltd., forneceu um documento de divulgação de 18 páginas. Este documento esclarece a estrutura legal da Monad, detalhes de financiamento e o plano de market making, além de apresentar um aviso de riscos de investimento com 8 páginas. Comparado ao passado, isso representa um grande avanço em termos de transparência.

No âmbito da estrutura legal, a Monad esclareceu os seguintes pontos:

- O vendedor dos tokens Monad é a subsidiária da Fundação Monad, MF Services (BVI) Ltd., sendo a Fundação Monad a única diretora da empresa

- Os três cofundadores da Monad são Keone Hon, James Hunsaker e Eunice Giarta. Os principais contribuidores da Monad são a Fundação Monad e a Category Labs.

- A Category Labs está sediada em Nova Iorque, EUA, e é responsável pelo desenvolvimento tecnológico da Monad. James Hunsaker é o CEO da Category Labs

- A Fundação Monad é uma fundação nas Ilhas Cayman sem membros, responsável por engajamento comunitário, desenvolvimento de negócios, educação de desenvolvedores e usuários, além de serviços de marketing. Keone Hon e Eunice Giarta são os co-gerentes gerais da Fundação Monad. A fundação é supervisionada por um conselho de administração, cujos membros incluem Petrus Basson, Keone Hon e Marc Piano

Essas divulgações sobre a estrutura legal oferecem mecanismos de proteção mais robustos aos investidores, aumentando a responsabilidade e os direitos legais dos mesmos.

No âmbito dos detalhes de financiamento, a Monad esclareceu os seguintes pontos:

- Pré-seed: captação de 19.6 milhões de dólares, realizada entre junho e dezembro de 2022

- Seed: captação de 22.6 milhões de dólares, realizada entre janeiro e março de 2024

- Série A: captação de 220.5 milhões de dólares, realizada entre março e agosto de 2024

- Em 2024, a Fundação Monad recebeu uma doação de 90 milhões de dólares da Category Labs para cobrir custos operacionais antes do lançamento público da rede Monad. Esta doação cobre as despesas previstas da Fundação Monad até 2026 e faz parte dos 262 milhões de dólares arrecadados pela Monad Labs em suas rodadas de financiamento

A divulgação dos detalhes de financiamento evita problemas comuns de projetos cripto anteriores, como informações fictícias de captação e avaliações incorretas.

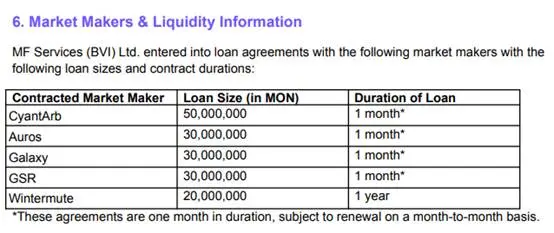

No âmbito do plano de market making, a Monad esclareceu os seguintes pontos:

- A MF Services (BVI) Ltd. assinou acordos de empréstimo com cinco market makers: CyantArb, Auros, Galaxy, GSR e Wintermute, emprestando um total de 160 milhões de tokens MON. O prazo do empréstimo para a Wintermute é de 1 ano, enquanto para os demais é de um mês, com possibilidade de renovação mensal

- Monitoramento por especialistas terceirizados (Coinwatch) para verificar o uso dos tokens emprestados, incluindo os saldos ociosos de CyantArb, Auros, Galaxy e GSR

- A MF Services (BVI) Ltd. também pode fornecer até 0,20% do fornecimento inicial total de tokens MON como liquidez inicial em uma ou mais pools de exchanges descentralizadas (DEX)

- Os tokens dos empréstimos aos market makers e da liquidez inicial estão incluídos na parte de desenvolvimento do ecossistema da tokenomics

É a primeira vez que vemos um projeto cripto divulgar de forma tão transparente um plano de market making antes do TGE. Combinando todos os pontos acima, é também a primeira vez que vemos a transparência da emissão de ativos no setor cripto se aproximar da dos mercados tradicionais.

A difícil jornada da conformidade na emissão de ativos

Em 2017, com o surgimento do Ethereum, o padrão ERC-20 trouxe uma onda de captação de ativos, impulsionando o crescimento de projetos e a primeira explosão do setor. No entanto, em julho de 2017, a SEC publicou seu primeiro guia sobre esse modelo. Na época, a SEC declarou que qualquer nova criptomoeda vendida a investidores com expectativa de lucro, emitida por uma empresa centralizada, seria considerada um valor mobiliário e, portanto, deveria seguir as regulamentações de valores mobiliários.

De acordo com esse guia, emissões realizadas nos EUA após essa data provavelmente violariam as leis de valores mobiliários e estariam sujeitas a processos da SEC. Desde a publicação do guia, vários casos já foram divulgados. Segundo o relatório anual da SEC de 2018, apenas naquele ano, dezenas de investigações sobre emissão de ativos e ativos digitais foram iniciadas, “muitas das quais ainda não concluídas no ano fiscal de 2018”.

Em novembro de 2018, a SEC aplicou pela primeira vez multas civis por emissão de ativos sem o devido registro de valores mobiliários. Os projetos Paragon (PRG) e Airfox (AIR) foram multados em 250 mil dólares cada, além de terem que registrar os tokens como valores mobiliários e apresentar relatórios periódicos.

Em junho de 2019, a empresa canadense de mídia social Kik Interactive enfrentou um processo da SEC devido à emissão de ativos. Para se defender, a Kik criou um novo fundo chamado crypto.org para arrecadar fundos suficientes para a defesa.

As duas maiores emissões da história das criptomoedas, os 4.2 bilhões de dólares da EOS e os 1.7 bilhões de dólares da Telegram, também enfrentaram disputas legais com a SEC. A Block.one pagou uma multa de 24 milhões de dólares para encerrar o processo com a SEC, enquanto a Telegram chegou a um acordo de 1.24 bilhões de dólares referente à emissão do token Gram por sua subsidiária TON Issuer. O acordo da Telegram incluiu 1.22 bilhões de dólares em ganhos ilícitos e 18.5 milhões de dólares em multas civis.

Celebridades e KOLs também foram processados pela SEC por questões relacionadas à emissão de ativos. O fundador do famoso antivírus McAfee, John McAfee, foi processado por não divulgar ganhos com a promoção de ativos, e o KOL cripto Ian Balina foi processado por promover emissões de criptomoedas não registradas.

Em 10 de julho de 2019, a SEC aprovou a emissão regulada de nível A da Blockstack PBC, sendo a primeira desse tipo em conformidade com as leis de valores mobiliários. Outro projeto, Props, também recebeu aprovação da SEC em julho daquele ano. No entanto, dois anos depois, a Props anunciou que encerraria a emissão de tokens Props sob a Reg A+ da SEC após dezembro de 2021 e deixaria de apoiar o programa Props Loyalty. Na época, a Props afirmou que não seria possível manter ou desenvolver o programa Props Loyalty sob o atual quadro regulatório, devido à falta de plataformas domésticas autorizadas, como sistemas automáticos de negociação (ATS), restringindo os detentores americanos de Props de negociar seus tokens, o que limitou o desenvolvimento do projeto.

Por muito tempo, esse modelo enfrentou problemas de conformidade, sendo gradualmente substituído após o frenesi de 2017 por investimentos de VC, IEOs em exchanges e airdrops retroativos. Por isso, o retorno da emissão de ativos promovido pela Coinbase não é visto pelo mercado como uma simples “nostalgia”, mas sim como um retorno renovado após anos de avanços regulatórios, em um mercado com uma estrutura totalmente nova.

O retorno da emissão de ativos

Em 12 de novembro, Matt Hougan, CIO da Bitwise, afirmou que o novo Launchpad da Coinbase marca o forte retorno da formação de capital baseada em cripto. A emissão de ativos em conformidade deve se tornar o tema central de 2026, remodelando o modelo de financiamento de startups e tornando-se o quarto grande pilar da disrupção das finanças tradicionais pelas criptomoedas. Os três pilares anteriores são: a reinvenção do ouro pelo Bitcoin, a reinvenção do dólar pelas stablecoins e a reinvenção das negociações e liquidações pela tokenização.

Matt Hougan afirmou que os experimentos iniciais de emissão de ativos comprovaram que a tecnologia blockchain pode conectar empreendedores e investidores de forma mais rápida e barata do que um IPO tradicional, mesmo que o boom anterior tenha fracassado. A diferença crucial agora está na regulamentação e na estrutura. O atual presidente da SEC, Paul Atkins (que co-presidiu a organização de defesa cripto Token Alliance e é membro do conselho da Securitize), recentemente pediu a criação de novas regras e mecanismos de porto seguro para apoiar emissões em conformidade, e a nova plataforma da Coinbase é a primeira grande iniciativa nessa direção.

Em 2025, as emissões de ativos já representam cerca de um quinto do volume total de vendas de tokens, enquanto dois anos atrás essa participação era mínima. Plataformas como Echo, Kraken Launch e Buidlpad, além de atenderem aos requisitos regulatórios atuais, avançaram significativamente em relação aos mecanismos rudimentares do passado ou às simples guerras de Gas, melhorando em auto-custódia, suporte a múltiplas cadeias e controle de canais de acesso. Já vimos casos de grande sucesso nessas plataformas, como Plasma e Falcon Finance.

O retorno da emissão de ativos reflete o amadurecimento do mercado cripto após anos de busca por conformidade. Veremos cada vez mais casos sérios como o da Monad, proporcionando melhor proteção aos investidores de varejo. E, como mencionamos no início do artigo, projetos como Arc da Circle e Base da Coinbase, antes considerados improváveis de emitir tokens, agora sinalizam novas possibilidades em um ambiente regulatório mais maduro.

Estamos entrando numa nova era.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

mXRP, um produto tokenizado de XRP que gera rendimento, expande-se para a BNB Chain através da Lista DAO

O mXRP, um produto tokenizado de XRP que gera rendimento e é emitido pela Midas, está expandindo para a BNB Chain através da Lista DAO. Esta expansão permite que os detentores de XRP acessem o DeFi da BNB Chain, possibilitando ganhos adicionais de rendimento além dos retornos da estratégia base do mXRP.

Polymarket garante parceria exclusiva com o UFC, alcançando 700 milhões de fãs

A TKO Group Holdings fez uma parceria com a Polymarket para trazer previsões impulsionadas por cripto para eventos de UFC e Zuffa Boxing, com integração nas transmissões e ativações nos locais dos eventos.

DYDX aprova recompra massiva de 75% com taxas do protocolo

A comunidade de governança da DYDX aprovou a redirecionação de 75% das receitas do protocolo para recompras de tokens a partir de 13 de novembro de 2025, triplicando a alocação anterior para lidar com a fraqueza do preço.