O plano de recompra DeFi está a desviar-se do objetivo original de descentralização?

Autor: Oluwapelumi Adejumo

Tradução: Saoirse, Foresight News

Título original: Sob a onda de recompra do DeFi: Uniswap e Lido enfrentam controvérsias sobre “centralização”

Em 10 de novembro, quando os gestores da Uniswap apresentaram a proposta “UNIfication”, o documento parecia mais uma reestruturação corporativa do que uma atualização de protocolo.

A proposta planeja ativar taxas de protocolo anteriormente não utilizadas, canalizar fundos através de um novo mecanismo de tesouraria on-chain e usar os recursos para comprar e queimar tokens UNI. Esse modelo é praticamente idêntico aos programas de recompra de ações do setor financeiro tradicional.

Um dia depois, a Lido também lançou um mecanismo semelhante. Sua organização autônoma descentralizada (DAO) propôs criar um sistema automático de recompra: quando o preço do Ethereum ultrapassar 3.000 dólares e a receita anual superar 40 milhões de dólares, os lucros excedentes do staking seriam usados para recomprar o token de governança LDO.

Esse mecanismo adota deliberadamente uma estratégia “anticíclica” — mais agressiva em mercados de alta e mais conservadora em ambientes de mercado restritos.

Essas medidas marcam juntas uma transformação significativa no setor DeFi.

Nos últimos anos, o setor DeFi foi dominado por “tokens meme” e atividades de liquidez impulsionadas por incentivos; agora, os principais protocolos DeFi estão se reposicionando em torno dos fundamentos do mercado, como “receita, captura de taxas e eficiência de capital”.

No entanto, essa mudança também força o setor a enfrentar uma série de questões delicadas: a quem pertence o controle, como garantir a sustentabilidade e se a “descentralização” está gradualmente cedendo lugar à lógica corporativa.

Nova lógica financeira do DeFi

Durante a maior parte de 2024, o crescimento do DeFi dependeu principalmente do entusiasmo cultural, programas de incentivos e mineração de liquidez. As recentes ações de “reativar taxas” e “implementar estruturas de recompra” indicam que o setor está tentando vincular o valor do token de forma mais direta ao desempenho do negócio.

Tomando a Uniswap como exemplo, sua medida de “planejar queimar até 100 milhões de tokens UNI” redefine o UNI de um mero “ativo de governança” para um ativo mais próximo de um “certificado de participação econômica do protocolo” — mesmo que lhe falte a proteção legal ou o direito à distribuição de fluxo de caixa que as ações possuem.

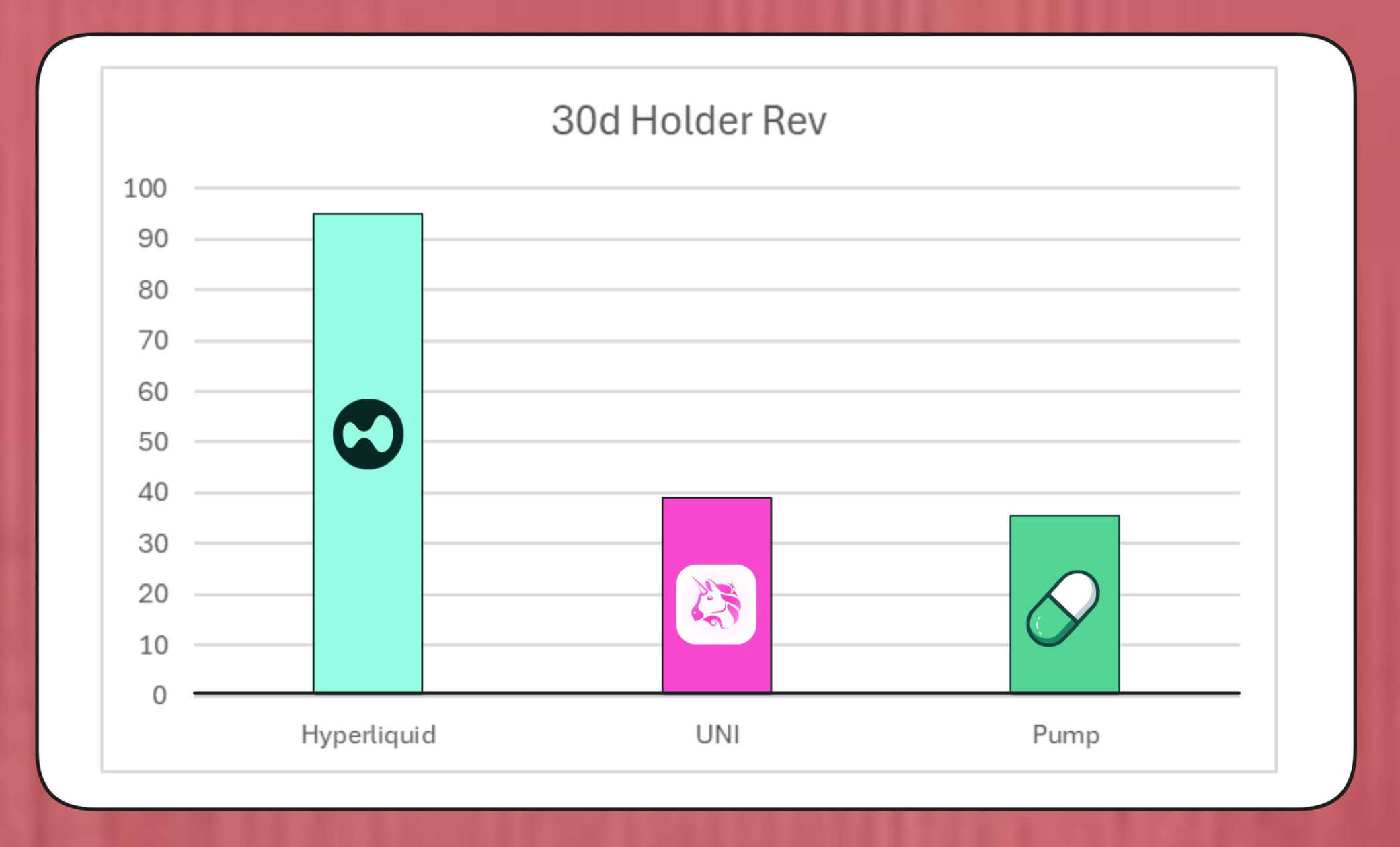

A escala desses programas de recompra não é desprezível. O pesquisador do laboratório MegaETH, BREAD, estima que, com as taxas atuais, a Uniswap pode gerar cerca de 38 milhões de dólares em capacidade de recompra por mês.

Esse valor supera a velocidade de recompra da Pump.fun, mas fica abaixo dos cerca de 95 milhões de dólares mensais da Hyperliquid.

Comparação das recompras de tokens da Hyperliquid, Uniswap e Pump.fun (Fonte: Bread)

A estrutura simulada do mecanismo da Lido mostra que ela pode suportar cerca de 10 milhões de dólares em recompras por ano; os tokens LDO recomprados serão pareados com wstETH e inseridos em pools de liquidez para aumentar a profundidade de negociação.

Outros protocolos também estão acelerando iniciativas semelhantes: Jupiter destina 50% da receita operacional para recompra do token JUP; dYdX aloca um quarto das taxas de rede para recompra e incentivos aos validadores; Aave também está elaborando planos específicos, pretendendo investir até 50 milhões de dólares por ano em recompras financiadas pela tesouraria.

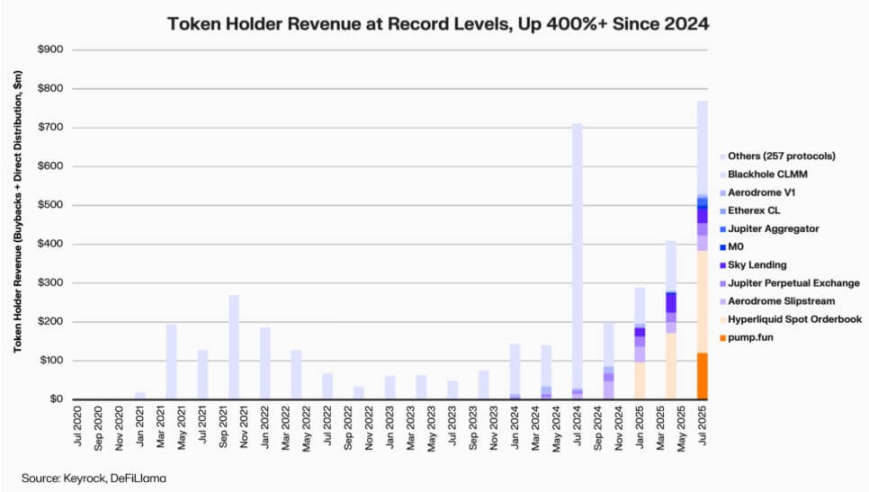

Dados da Keyrock mostram que, desde 2024, os dividendos para detentores de tokens vinculados à receita aumentaram mais de cinco vezes. Só em julho de 2025, os gastos ou distribuições em recompra e incentivos dos protocolos podem chegar a cerca de 800 milhões de dólares.

Receita dos detentores de protocolos DeFi (Fonte: Keyrock)

Assim, cerca de 64% da receita dos principais protocolos agora retorna aos detentores de tokens — um contraste marcante com o ciclo anterior de “priorizar reinvestimento, distribuir depois”.

Por trás dessa tendência está um novo consenso em formação no setor: “escassez” e “receita recorrente” estão se tornando o núcleo da narrativa de valor do DeFi.

Institucionalização da tokenomics

A onda de recompra reflete o aprofundamento da fusão entre DeFi e finanças institucionais.

Os protocolos DeFi começaram a adotar indicadores tradicionais como “P/E ratio”, “limiar de rendimento” e “taxa líquida de distribuição” para transmitir valor aos investidores — que agora avaliam projetos DeFi como fariam com empresas de crescimento.

Essa fusão oferece aos gestores de fundos uma linguagem analítica comum, mas também traz novos desafios: o design original do DeFi não incluía requisitos institucionais como “disciplina” e “divulgação de informações”, mas agora o setor precisa atender a essas expectativas.

Vale notar que a análise da Keyrock já apontou que muitos programas de recompra dependem fortemente das reservas existentes da tesouraria, e não de fluxos de caixa recorrentes e sustentáveis.

Esse modelo pode sustentar o preço do token no curto prazo, mas sua sustentabilidade a longo prazo é duvidosa — especialmente em um ambiente de mercado onde “a receita de taxas é cíclica e geralmente correlacionada à valorização do token”.

Além disso, o analista da Blockworks, Marc Ajoon, acredita que “recompras autodeterminadas” geralmente têm impacto limitado no mercado e, quando o preço do token cai, podem levar o protocolo a enfrentar perdas não realizadas.

Diante disso, Ajoon defende a criação de um “sistema de ajuste automático orientado por dados”: alocar fundos quando a avaliação estiver baixa, reinvestir quando os indicadores de crescimento estiverem fracos, garantindo que as recompras reflitam o desempenho operacional real, e não pressões especulativas.

Ele afirma:

“Na forma atual, a recompra não é uma panaceia... Devido à ‘narrativa da recompra’, o setor a coloca cegamente acima de outros caminhos que podem trazer retornos mais elevados.”

O CIO da Arca, Jeff Dorman, tem uma visão mais abrangente.

Ele acredita que as recompras corporativas reduzem o número de ações em circulação, mas os tokens existem em redes especiais — seu fornecimento não pode ser compensado por reestruturações ou fusões tradicionais.

Assim, queimar tokens pode impulsionar o protocolo em direção a um “sistema totalmente distribuído”; mas manter tokens também pode reservar flexibilidade para o futuro — podendo emitir mais se a demanda ou a estratégia de crescimento exigir. Essa dualidade faz com que as decisões de alocação de capital no DeFi sejam mais impactantes do que no mercado de ações.

Novos riscos emergem

A lógica financeira das recompras é simples e direta, mas seu impacto na governança é complexo e profundo.

Tomando a Uniswap como exemplo, sua proposta “UNIfication” planeja transferir o controle operacional da fundação comunitária para a entidade privada Uniswap Labs. Essa tendência de centralização já despertou o alerta de analistas, que acreditam que isso pode replicar a “estrutura hierárquica que a governança descentralizada deveria evitar”.

Sobre isso, o pesquisador de DeFi, Ignas, aponta:

“A visão original da ‘descentralização’ das criptomoedas está enfrentando grandes dificuldades.”

Ignas enfatiza que, nos últimos anos, essa “tendência de centralização” já se tornou evidente — o exemplo mais típico é: ao lidar com questões de segurança, os protocolos DeFi frequentemente dependem de “paradas de emergência” ou “decisões aceleradas pela equipe central”.

Na sua visão, o cerne do problema é: mesmo que “concentrar poder” faça sentido economicamente, isso prejudica a transparência e a participação dos usuários.

No entanto, os defensores argumentam que essa concentração de poder pode ser uma “necessidade funcional”, e não uma “escolha ideológica”.

O CTO da empresa de venture capital a16z, Eddy Lazzarin, descreveu o modelo “UNIfication” da Uniswap como um “modelo de circuito fechado” — nesse modelo, a receita gerada pela infraestrutura descentralizada flui diretamente para os detentores de tokens.

Ele acrescenta que a DAO ainda manterá o poder de “emitir mais tokens para o desenvolvimento futuro”, equilibrando flexibilidade e disciplina financeira.

A tensão entre “governança distribuída” e “decisões do nível executivo” não é um problema novo, mas agora seu impacto financeiro aumentou significativamente.

Atualmente, as principais tesourarias dos protocolos gerenciam centenas de milhões de dólares, e suas decisões estratégicas podem influenciar todo o ecossistema de liquidez. Assim, à medida que a economia DeFi amadurece, o foco das discussões de governança está mudando da “ideologia da descentralização” para o “impacto real no balanço patrimonial”.

O teste de maturidade do DeFi

A onda de recompra de tokens mostra que as finanças descentralizadas estão evoluindo da “fase de experimentação livre” para um “setor estruturado e orientado por indicadores”. A “exploração livre” que antes definia o setor está sendo gradualmente substituída por “transparência de fluxo de caixa”, “responsabilidade de desempenho” e “alinhamento de interesses dos investidores”.

No entanto, a maturidade também traz novos riscos:

-

A governança pode tender ao “controle centralizado”;

-

Órgãos reguladores podem considerar as recompras como “dividendos reais”, gerando controvérsias de conformidade;

-

As equipes podem desviar o foco da “inovação tecnológica” para a “engenharia financeira”, negligenciando o desenvolvimento do negócio principal.

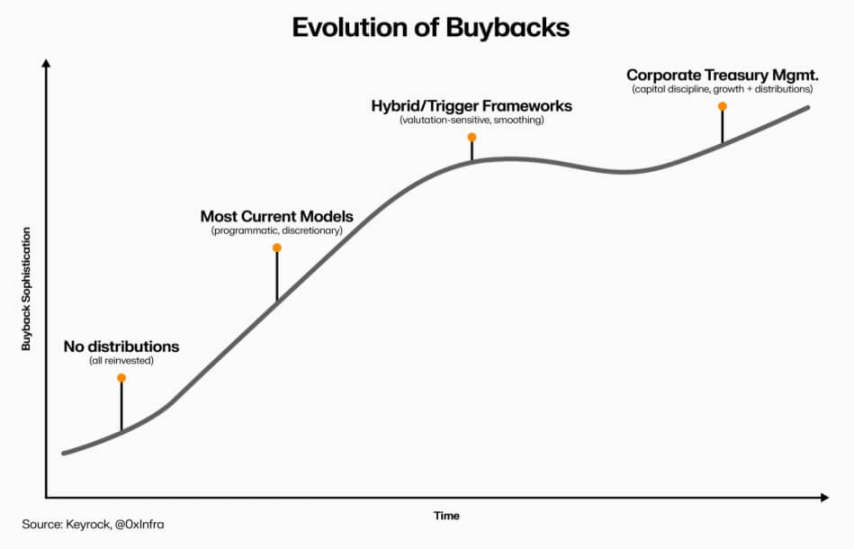

A durabilidade dessa transformação depende das escolhas na execução:

-

O “modelo de recompra programática” pode incorporar transparência via automação on-chain, preservando características descentralizadas;

-

O “quadro de recompra autodeterminada” pode ser implementado mais rapidamente, mas pode enfraquecer a credibilidade e a clareza legal;

-

O “sistema híbrido” (vinculando recompra a métricas de rede mensuráveis e verificáveis) pode ser uma solução intermediária, mas há poucos casos comprovados de “resiliência” no mercado real até agora.

Evolução das recompras de tokens DeFi (Fonte: Keyrock)

Mas uma coisa já está clara: a interação entre DeFi e finanças tradicionais já superou a “simples imitação”. Agora, o setor, mantendo sua “base open source”, está incorporando princípios de gestão empresarial como “gestão de tesouraria”, “alocação de capital” e “prudência no balanço patrimonial”.

A recompra de tokens é a manifestação concentrada dessa fusão — ela combina comportamento de mercado e lógica econômica, impulsionando os protocolos DeFi a se tornarem “organizações autofinanciadas e orientadas por receita”: responsáveis perante a comunidade, usando “eficácia de execução” em vez de “ideologia” como padrão de avaliação.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Análise de Preços de Criptomoedas 11-13: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, DOGECOIN: DOGE, FILECOIN: FIL

A rotação de setores no mercado cripto realmente perdeu a eficácia?

Quando o BTC amadurece primeiro, o ETH segue com atraso e o SOL ainda precisa de tempo, em que ponto do ciclo estamos?

Perspetivas sobre a atualização tecnológica do protocolo Ethereum (1): The Merge

Este artigo irá analisar a primeira parte do roadmap (The Merge), explorar quais aspectos do mecanismo de prova de participação (PoS) ainda podem ser aprimorados em termos de design técnico e discutir as formas de implementar essas melhorias.

DYDX impulsiona movimentos de mercado com decisão estratégica de recompra

Em resumo, DYDX aumentou a alocação de receitas para recompras de tokens de 25% para 75%. Espera-se valorização do preço devido à redução da pressão de oferta e às decisões estratégicas. O aumento das recompras é visto como uma estratégia financeira crucial em meio a condições voláteis.